Информация

Новости тг-канал

Новости тг-каналРаспадская

Распадская. Обзор финансовых показателей по МСФО за 1-ое полугодие 2020 года. Дивиденды

- 21 августа 2020, 12:12

- |

- Алексей Мидаков

Распадская опубликовала отчет МСФО за 1-ое полугодие 2020 года. Компания в условиях снижения цен продолжает оставаться прибыльной и наращивает кубышку. Фактические финансовые показатели оказались близки к прогнозным.

Выручка составила 23,3 млрд. рублей и снизилась на 37% к прошлому году и на 15% к предыдущему полугодию.

Операционная прибыль за 1-ое полугодие составила 9,2 млрд. рублей, снизившись на 45% относительно прошлого года.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 0 )

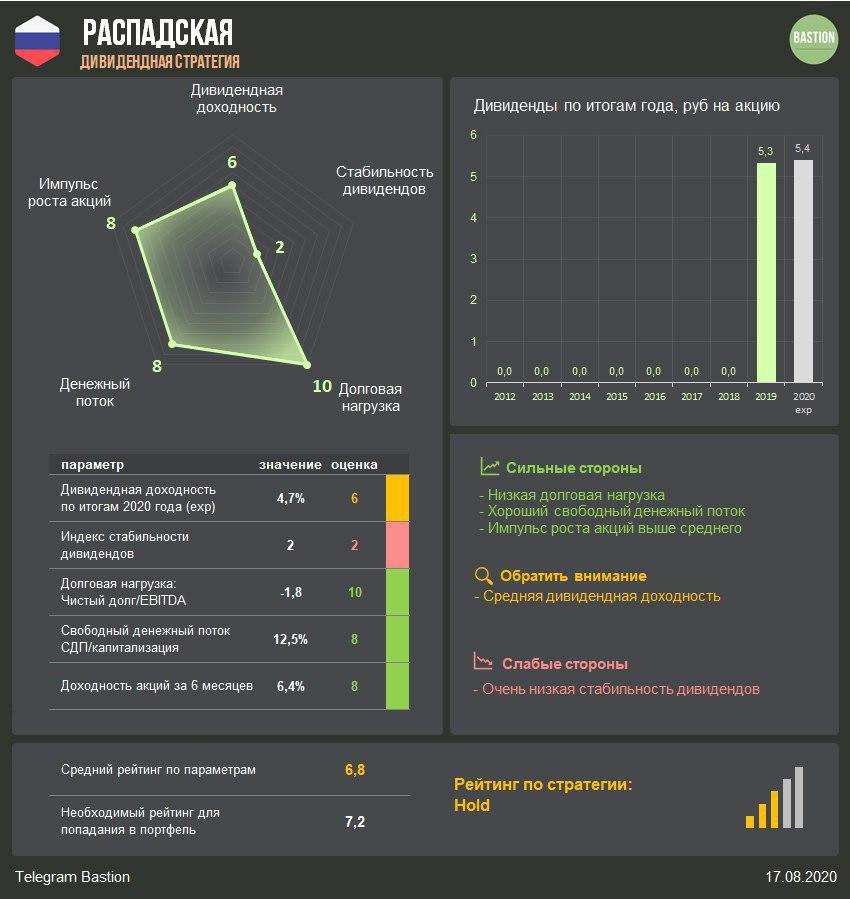

Распадская: дивиденды остаются на минимальном уровне

- 21 августа 2020, 11:47

- |

дивиденды остаются на минимальном уровне" title="Распадская: дивиденды остаются на минимальном уровне" />

дивиденды остаются на минимальном уровне" title="Распадская: дивиденды остаются на минимальном уровне" />▪️Дивиденды за I полугодие 2020

• ₽2,7 на акцию, +8% за год

• Текущая ДД выплаты: 2,4%

• Закрытие реестра: 15 окт 2020

• Последний день покупки: 13 окт 2020

▪️Дивидендная политика

Предполагает минимальную выплату $50 млн в год (не менее $25 млн каждые полгода), при коэффициенте «чистый долг/EBITDA» <2,0x. Текущая выплата в сумме равна $25 млн, что соответствует политике. В рублях дивиденд увеличился из-за снижения курса.

▪️Результаты в I полугодии 2020, г/г

• Выручка: $333 млн, -41%

• Чистая прибыль: $104 млн, -51%

• Свободный ДП: 90 млн, -61%

Результаты ухудшились из-за падения спроса на металлургический уголь со стороны сталелитейных заводов. Компания пишет, что в конце июня цены на угольную продукцию в Австралии достигли исторического минимума.

( Читать дальше )

Распадская - дивиденды по результатам первого полугодия 2020 года — рекомендация совета директоров

- 21 августа 2020, 10:10

- |

- Раскрывальщик

Акция: Распадская-4-ао

Дивиденд на акцию: 2,7 руб.

Дата закрытия реестра: 15.10.2020

Тип сф: Решения совета директоров (наблюдательного совета)

Текст сущфакта:

2.1. Кворум заседания совета директоров (наблюдательного совета) эмитента:

Общее количество членов Совета директоров Общества: 9 Общее количество членов Совета директоров, принявших участие в заседании: 8 Кворум имеется. Заседание правомочно.

2.2. Содержание решений, принятых советом директоров (наблюдательным советом) эмитента, и результаты голосования по вопросам о принятии решений:

ПО ВОПРОСУ 1

Обзор операционной и финансовой деятельности Общества на август 2020 г.

Принятое решение:

1. Принять к сведению обзор операционной и финансовой деятельности Общества на август 2020 г.

Итоги голосования:

«ЗА» — 8 (восемь) голосов членов Совета директоров; «ПРОТИВ» — нет голосов; «ВОЗДЕРЖАЛСЯ» — нет голосов.

РЕШЕНИЕ ПРИНЯТО ЕДИНОГЛАСНО.

ПО ВОПРОСУ 2

Отчет Комитета по аудиту Совета директоров ПАО «Распадская».

Принятое решение:

2. Принять к сведению отчет Комитета по аудиту Совета директоров ПАО «Распадская», в том числе в отношении неаудированной промежуточной сокращенной консолидированной финансовой отчетности ПАО «Распадская» за первое полугодие 2020 г., а также пакета раскрытия информации для инвесторов.

Итоги голосования:

«ЗА» — 6 (шесть) голосов членов Совета директоров; «ПРОТИВ» — нет голосов; «ВОЗДЕРЖАЛСЯ» — нет голосов.

РЕШЕНИЕ ПРИНЯТО.

ПО ВОПРОСУ 3

О рекомендациях внеочередному Общему собранию акционеров Общества по размеру дивидендов по акциям Общества по результатам первого полугодия 2020 года и порядку их выплаты.

Принятое решение:

«3. Совет директоров определил, что Компании необходимо поддерживать достаточные финансовые резервы в виде остатков свободных денежных средств, опираясь на следующие значимые факторы и тенденции в мировой экономике и угольной отрасли:

— Ухудшение финансовых результатов группы в результате сокращение глобального спроса и как результат рыночных цен и объемов реализации угля

— Неблагоприятный прогноз по ценам на уголь

— Высокие отраслевые и производственные риски

— Планируемый объем инвестиций на период с 2021 по 2023 год

— Риски, связанные с пандемией коронавирусной инфекции COVID-19

— Ограниченный доступ угольных компаний к рынкам капиталов, ввиду продолжающегося роста значимости ESG в глобальной повестке.

С учетом утвержденных в марте 2019 года принципов дивидендных выплат, рекомендовать внеочередному Общему собранию акционеров ПАО «Распадская»:

«Выплатить дивиденды по размещенным обыкновенным акциям Общества по результатам первого полугодия 2020 года в размере 2,7 рубля (два рубля семьдесят копеек) на одну обыкновенную акцию в денежной форме.

Установить дату, на которую определяются лица, имеющие право на получение дивидендов — 15 октября 2020 г. (20-ый день со дня принятия решения о выплате дивидендов).

Срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему, которые зарегистрированы в реестре акционеров, не должен превышать 10 рабочих дней, а другим зарегистрированным в реестре акционеров лицам – 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов».

Итоги голосования:

«ЗА» — 8 (восемь) голосов членов Совета директоров; «ПРОТИВ» — нет голосов; «ВОЗДЕРЖАЛСЯ» — нет голосов.

РЕШЕНИЕ ПРИНЯТО ЕДИНОГЛАСНО.

ПО ВОПРОСУ 4

Созыв внеочередного Общего собрания акционеров ПАО «Распадская».

Принятое решение:

4.1. Созвать внеочередное Общее собрание акционеров ПАО «Распадская» (далее – «Общество») в форме заочного голосования.

4.2. Определить дату направления лицам, имеющим право участвовать во внеочередном Общем собрании акционеров Общества, бюллетеней для голосования на внеочередном Общем собрании акционеров: не позднее 04 сентября 2020 года.

Бюллетени для голосования на внеочередном Общем собрании акционеров в форме заочного голосования рассылаются акционерам Общества заказными письмами.

4.3. Определить дату окончания приема Обществом бюллетеней для голосования на внеочередном Общем собрании акционеров в форме заочного голосования – 25 сентября 2020 года; определить почтовый адрес, по которому должны направляться заполненные бюллетени: 652870, РФ, Кемеровская область — Кузбасс, г. Междуреченск, улица Мира, дом 106, Административное здание ПАО «Распадская», отдел документационного обеспечения (кабинет № 309а).

4.4. Определить дату определения (фиксации) лиц, имеющих право участвовать во внеочередном Общем собрании акционеров Общества: 01 сентября 2020 года.

4.5. Утвердить следующую повестку дня внеочередного Общего собрания акционеров ПАО «Распадская»:

1. О выплате дивидендов по акциям Общества по результатам первого полугодия 2020 года.

4.6. Утвердить следующий перечень предоставляемых акционерам материалов (информации) при подготовке к проведению внеочередного Общего собрания акционеров Общества:

— выписка из протокола Совета директоров от 20.08.2020 г., содержащая рекомендации Совета директоров по размеру дивиденда по акциям Общества и порядку его выплаты;

— проекты решений внеочередного Общего собрания акционеров.

4.7. Определить следующий порядок предоставления акционерам материалов (информации) при подготовке к проведению Общего собрания акционеров Общества:

Лица, имеющие право на участие во внеочередном Общем собрании акционеров, могут ознакомиться с информацией (материалами), предоставляемой акционерам при подготовке к проведению Общего собрания акционеров, начиная с 04 сентября 2020 г.:

— по адресу: 652870, Российская Федерация, Кемеровская область — Кузбасс, г. Междуреченск, улица Мира, дом 106, Административное здание ПАО «Распадская», 3 этаж, отдел документационного обеспечения (кабинет № 309а), а также по адресу: 654027, Российская Федерация, Кемеровская область — Кузбасс, г. Новокузнецк, пр. Курако, 33 с 9:00 часов до 16:00 часов по местному времени;

— на сайте Общества в информационно-телекоммуникационной сети «Интернет»: www.raspadskaya.ru 4.8. Определить порядок сообщения акционерам о проведении внеочередного Общего собрания акционеров Общества:

4.8.1. Утвердить форму и текст сообщения акционерам о проведении внеочередного Общего собрания акционеров Общества согласно Приложению 1 к настоящему протоколу.

Сообщение о проведении внеочередного Общего собрания акционеров Общества должно быть размещено на сайте Общества в информационно-телекоммуникационной сети «Интернет»: www.raspadskaya.ru не позднее 03 сентября 2020 года.

4.8.2. Сообщение о проведении внеочередного Общего собрания акционеров, информация (материалы), подлежащая предоставлению лицам, имеющим право на участие в Общем собрании акционеров, при подготовке к проведению внеочередного Общего собрания акционеров, формулировки решений по вопросам повестки дня внеочередного Общего собрания акционеров, а также иная информация и материалы, предусмотренные федеральными законами и принятыми в соответствии с ними нормативными актами Банка России направляются номинальному держателю (центральному депозитарию) акций ПАО «Распадская» путем их передачи регистратору Общества — АО «НРК — Р.О.С.Т.» для их направления в электронной форме (в форме электронных документов) номинальному держателю (центральному депозитарию) акций ПАО «Распадская».

4.9. Утвердить:

— форму и текст бюллетеня для голосования № 1 на внеочередном Общем собрании акционеров Общества в количестве 1 (одна) штука согласно Приложению 2 к настоящему протоколу;

— формулировки решений по вопросам повестки дня внеочередного Общего собрания акционеров, которые должны направляться в электронной форме (в форме электронных документов) номинальным держателям акций, зарегистрированным в реестре акционеров Общества, согласно Приложению 3 к настоящему протоколу.

4.10. Определить, что функции счетной комиссии на внеочередном Общем собрании акционеров Общества выполняет регистратор Общества – АО «НРК — Р.О.С.Т.». Определить, что принятие Общим собранием акционеров Общества решения и состав акционеров, подтверждается путем их удостоверения регистратором Общества – АО «НРК — Р.О.С.Т.».

Итоги голосования:

«ЗА» — 8 (восемь) голосов членов Совета директоров; «ПРОТИВ» — нет голосов; «ВОЗДЕРЖАЛСЯ» — нет голосов.

РЕШЕНИЕ ПРИНЯТО ЕДИНОГЛАСНО.

ПО ВОПРОСУ 5

Одобрение неаудированной промежуточной сокращенной консолидированной финансовой отчетности ПАО «Распадская» за первое полугодие 2020г., а также пакета раскрытия информации для инвесторов.

Принятое решение:

5. Одобрить неаудированную промежуточную сокращенную консолидированную финансовую отчетность ПАО «Распадская» за первое полугодие 2020г., а также пакет раскрытия информации для инвесторов.

Итоги голосования:

«ЗА» — 8 (восемь) голосов членов Совета директоров; «ПРОТИВ» — нет голосов; «ВОЗДЕРЖАЛСЯ» — нет голосов.

РЕШЕНИЕ ПРИНЯТО ЕДИНОГЛАСНО.

ПО ВОПРОСУ 6

Рассмотрение требования акционеров о проведении внеочередного Общего собрания акционеров ПАО «Распадская».

Принятое решение:

6. На основании поступившего от компании Евраз плс (адрес местонахождения: 2 Портмен стрит, Лондон, W1H 6DU, Англия), являющейся акционером ПАО «Распадская» (далее – Общество), владеющей более 10 процентов голосующих акций Общества, Требования о проведении внеочередного Общего собрания акционеров ПАО «Распадская»:

6.1. Созвать внеочередное Общее собрание акционеров ПАО «Распадская» (далее – «Общество») в форме заочного голосования.

6.2. Определить дату направления лицам, имеющим право участвовать во внеочередном Общем собрании акционеров Общества, бюллетеней для голосования на внеочередном Общем собрании акционеров: не позднее 06 октября 2020 года.

Бюллетени для голосования на внеочередном Общем собрании акционеров в форме заочного голосования рассылаются акционерам Общества заказными письмами.

6.3. Определить дату окончания приема Обществом бюллетеней для голосования на внеочередном Общем собрании акционеров в форме заочного голосования – 27 октября 2020 года; определить почтовый адрес, по которому должны направляться заполненные бюллетени: 652870, РФ, Кемеровская область — Кузбасс, г. Междуреченск, улица Мира, дом 106, Административное здание ПАО «Распадская», отдел документационного обеспечения (кабинет № 309а).

6.4. Определить дату определения (фиксации) лиц, имеющих право участвовать во внеочередном Общем собрании акционеров Общества: 03 сентября 2020 года.

6.5. Определить дату окончания приема предложений акционеров о выдвижении кандидатов для избрания в Совет директоров Общества: 25 сентября 2020 года.

6.6. Утвердить следующую повестку дня внеочередного Общего собрания акционеров ПАО «Распадская»:

«1. О досрочном прекращении полномочий членов Совета директоров ПАО «Распадская».

2. Об избрании членов Совета директоров ПАО «Распадская» в новом составе».

6.7. Включить в список кандидатур для голосования на внеочередном Общем собрании акционеров Общества по выборам в Совет директоров ПАО «Распадская» следующих кандидатов:

1. Кандидатура, предложенная для включения в список для голосования по выборам в Совет директоров Общества: Атнашев Марат Михайлович Ф.И.О./ наименование лица, предложившего кандидатуру для включения в список для голосования по выборам в Совет директоров Общества: Евраз плс (Evraz plc) Количество голосующих акций Общества, принадлежащих акционеру(-ам) в процентах: 90,3448 %

2. Кандидатура, предложенная для включения в список для голосования по выборам в Совет директоров Общества: Иванов Алексей Александрович Ф.И.О./ наименование акционеров(-ра), предложившего кандидатуру для включения в список для голосования по выборам в Совет директоров Общества: Евраз плс (Evraz plc) Количество голосующих акций Общества, принадлежащих акционеру(-ам) в процентах: 90,3448 %

3. Кандидатура, предложенная для включения в список для голосования по выборам в Совет директоров Общества: Иванов Николай Владимирович Ф.И.О./ наименование акционеров(-ра), предложившего кандидатуру для включения в список для голосования по выборам в Совет директоров Общества: Евраз плс (Evraz plc) Количество голосующих акций Общества, принадлежащих акционеру(-ам) в процентах: 90,3448 %

4. Кандидатура, предложенная для включения в список для голосования по выборам в Совет директоров Общества: Кузнецов Александр Владимирович Ф.И.О./ наименование акционеров(-ра), предложившего кандидатуру для включения в список для голосования по выборам в Совет директоров Общества: Евраз плс (Evraz plc) Количество голосующих акций Общества, принадлежащих акционеру(-ам) в процентах: 90,3448 %

5. Кандидатура, предложенная для включения в список для голосования по выборам в Совет директоров Общества: Лифшиц Илья Михайлович Ф.И.О./ наименование акционеров(-ра), предложившего кандидатуру для включения в список для голосования по выборам в Совет директоров Общества: Евраз плс (Evraz plc) Количество голосующих акций Общества, принадлежащих акционеру(-ам) в процентах: 90,3448 %

6. Кандидатура, предложенная для включения в список для голосования по выборам в Совет директоров Общества: Покровская Ольга Александровна Ф.И.О./ наименование акционеров(-ра), предложившего кандидатуру для включения в список для голосования по выборам в Совет директоров Общества: Евраз плс (Evraz plc) Количество голосующих акций Общества, принадлежащих акционеру(-ам) в процентах: 90,3448 %

7. Кандидатура, предложенная для включения в список для голосования по выборам в Совет директоров Общества: Давыдов Андрей Владимирович Ф.И.О./ наименование акционеров(-ра), предложившего кандидатуру для включения в список для голосования по выборам в Совет директоров Общества: Евраз плс (Evraz plc) Количество голосующих акций Общества, принадлежащих акционеру(-ам) в процентах: 90,3448 %

8. Кандидатура, предложенная для включения в список для голосования по выборам в Совет директоров Общества: Стойлл Эрик Хью Джон Ф.И.О./ наименование акционеров(-ра), предложившего кандидатуру для включения в список для голосования по выборам в Совет директоров Общества: Евраз плс (Evraz plc) Количество голосующих акций Общества, принадлежащих акционеру(-ам) в процентах: 90,3448 %

9. Кандидатура, предложенная для включения в список для голосования по выборам в Совет директоров Общества: Фролов Александр Владимирович Ф.И.О./ наименование акционеров(-ра), предложившего кандидатуру для включения в список для голосования по выборам в Совет директоров Общества: Евраз плс (Evraz plc) Количество голосующих акций Общества, принадлежащих акционеру(-ам) в процентах: 90,3448 % 6.8. Утвердить следующий перечень предоставляемых акционерам материалов (информации) при подготовке к проведению внеочередного Общего собрания акционеров Общества:

1. Сведения о кандидатах в Совет директоров Общества.

2. Информация о наличии либо отсутствии письменного согласия выдвинутых кандидатов на избрание в соответствующий орган Общества.

3. Проекты решений внеочередного Общего собрания акционеров.

6.9. Определить следующий порядок предоставления акционерам материалов (информации) при подготовке к проведению Общего собрания акционеров Общества:

Лица, имеющие право на участие во внеочередном Общем собрании акционеров, могут ознакомиться с информацией (материалами), предоставляемой акционерам при подготовке к проведению Общего собрания акционеров, начиная с 07 октября 2020 г.:

— по адресу: 652870, Российская Федерация, Кемеровская область — Кузбасс, г. Междуреченск, улица Мира, дом 106, Административное здание ПАО «Распадская», 3 этаж, отдел документационного обеспечения (кабинет № 309а), а также по адресу: 654027, Российская Федерация, Кемеровская область — Кузбасс, г. Новокузнецк, пр. Курако, 33 с 9:00 часов до 16:00 часов по местному времени;

— на сайте Общества в информационно-телекоммуникационной сети «Интернет»: www.raspadskaya.ru 6.10. Определить порядок сообщения акционерам о проведении внеочередного Общего собрания акционеров Общества:

6.10.1. Утвердить форму и текст сообщения акционерам о проведении внеочередного Общего собрания акционеров Общества согласно Приложению 4 к настоящему протоколу.

Сообщение о проведении внеочередного Общего собрания акционеров Общества должно быть размещено на сайте Общества в информационно-телекоммуникационной сети «Интернет»: www.raspadskaya.ru не позднее 04 сентября 2020 года.

6.10.2. Сообщение о проведении внеочередного Общего собрания акционеров, информация (материалы), подлежащая предоставлению лицам, имеющим право на участие в Общем собрании акционеров, при подготовке к проведению внеочередного общего собрания акционеров, формулировки решений по вопросам повестки дня внеочередного Общего собрания акционеров, а также иная информация и материалы, предусмотренные федеральными законами и принятыми в соответствии с ними нормативными актами Банка России направляются номинальному держателю (центральному депозитарию) акций ПАО «Распадская» путем их передачи регистратору Общества — АО «НРК — Р.О.С.Т.» для их направления в электронной форме (в форме электронных документов) номинальному держателю (центральному депозитарию) акций ПАО «Распадская».

6.11. Определить, что функции счетной комиссии на внеочередном Общем собрании акционеров Общества выполняет регистратор Общества – АО «НРК — Р.О.С.Т.». Определить, что принятие Общим собранием акционеров Общества решений и состав акционеров, подтверждается путем их удостоверения регистратором Общества – АО «НРК — Р.О.С.Т.».

Итоги голосования:

«ЗА» — 8 (восемь) голосов членов Совета директоров; «ПРОТИВ» — нет голосов; «ВОЗДЕРЖАЛСЯ» — нет голосов.

РЕШЕНИЕ ПРИНЯТО ЕДИНОГЛАСНО.

ПО ВОПРОСУ 7

Отчет Комитета по охране труда, здоровья и окружающей среды Совета директоров ПАО «Распадская».

Принятое решение:

7. Принять к сведению отчет Комитета по охране труда, здоровья и окружающей среды Совета директоров ПАО «Распадская».

Итоги голосования:

«ЗА» — 6 (шесть) голосов членов Совета директоров; «ПРОТИВ» — нет голосов; «ВОЗДЕРЖАЛСЯ» — нет голосов.

РЕШЕНИЕ ПРИНЯТО.

2.3. Идентификационные признаки ценных бумаг эмитента:

акции обыкновенные именные бездокументарные, государственный регистрационный номер выпуска 1-04-21725-N, дата государственной регистрации выпуска: 18.04.2006г., 25.07.2019, международный код (номер) идентификации ценных бумаг (ISIN): RU000A0B90N8.

2.4. Дата проведения заседания совета директоров (наблюдательного совета) эмитента, на котором приняты соответствующие решения: 20.08.2020 г.

2.5. Дата составления и номер протокола заседания совета директоров (наблюдательного совета) эмитента, на котором приняты соответствующие решения: 20.08.2020 г., протокол б/н.

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=942

Дивиденды Распадская: https://smart-lab.ru/q/RASP/dividend/

Распадская - дивиденды в размере 2,7 руб. на акцию

- 21 августа 2020, 09:45

- |

внеочередному общему собранию акционеров дивиденды за первое полугодие 2020 года в размере 2,7 руб. на акцию

или суммарно около 1,8 млрд. руб. (около 25,2 млн. долл. США)

Установить дату, на которую определяются лица, имеющие право на получение дивидендов — 15 октября 2020 г.

ВОСА — 25 сентября 2020 года

закр реестра ВОСА — 01 сентября 2020 года

сообщение

Распадская - прибыль по МСФО за 1 пг -51%

- 21 августа 2020, 09:42

- |

- В 1 полугодии 2020 года выручка составила 333 млн. долл. США, что на 41% ниже, чем в 1 полугодии 2019 года.

- Показатель EBITDA снизился до 124 млн. долл. США по сравнению с 297 млн. долл. США в 1 полугодии 2019 года.

- Рентабельность по EBITDA снизилась до 37,2% по сравнению с 52,2% в 1 полугодии 2019 года

- Чистый денежный поток от операционной деятельности составил 118 млн. долл. США по сравнению с 269 млн. долл. США в 1 полугодии 2019 года.

- В отчетном периоде Компания получила чистую прибыль в размере 104 млн. долл. США по сравнению с 211 млн. долл. США в 1 полугодии 2019 года. Прибыль на акцию сократилась в два раза, с 30 до 15 центов США.

- Объем добычи рядового угля всех марок в 1 полугодии 2020 года составил 5,1 млн тонн по сравнению с 7,1 млн тонн в 1 полугодии 2019 года.

- В 1 полугодии 2020 года денежная себестоимость тонны концентрата снизилась на 13% относительно 1 полугодия 2019 года и составила 27 долл. США за тонну.

- В отчетном периоде капитальные вложения составили 28 млн. долл. США по сравнению с 37 млн. долл. США в 1 полугодии 2019 года.

- По состоянию на 30 июня 2020 года денежные средства и их эквиваленты Компании составили 629 млн. долл. США, в том числе общий долг на 1 млн. долл. США.

сообщение

Распадская. Обзор операционных показателей за 2-ой квартал 2020 года. Прогноз финансовых показателей за 1-ое полугодие

- 20 августа 2020, 14:45

- |

- Алексей Мидаков

Распадская опубликовала производственные результаты за 2-ой квартал почти месяц назад, я осознанно отложил обзор, чтобы выпустить его накануне отчета МСФО. Добыча серьезно сократилась, но благодаря складским запасам реализация концентрата на уровне рекордных значений.

Добыча составила 2112 тыс. тонн и снизилась на 28% к прошлом кварталу и на 35% к прошлому году. Это минимальный показатель за 6 лет. Однако снижение плановое, в период пандемии и низких цен на уголь компания приняла решение сократить добычу низкомаржинальных марок ГЖ и ГЖО на «Разрезе Распадский». При этом часть мощностей было перенаправлено для наращивания производства востребованной внутренним рынком высокомаржинальной премиальной марки угля ОС (hard coking coal). В отчете МСФО увидим детальную разбивку по каждой шахте/разрезу.

( Читать дальше )

Сырьевые компании

- 19 августа 2020, 19:04

- |

Одна из идей: ставка на восстановление к 3 кварталу 2021 года и упавшие акции сырьевых (ресурсных) компаний.

Соотношение сырьевого индекса и S&P 500:

Идея простая и понятная. Из российских у Элвиса приведены Алроса, Русал, Распадская, Русагро. Плюс ДВМП как прокси на сырье.

График этот из In Gold We Trust-Report от 27 мая 2020. Еще один график из этого отчета:

( Читать дальше )

Распадская - СД рассмотрит дивиденды 20 августа

- 17 августа 2020, 14:01

- |

2.3. Повестка дня заседания совета директоров (наблюдательного совета) эмитента:

1. Обзор операционной и финансовой деятельности Общества на август 2020 г.

2. Отчет Комитета по аудиту Совета директоров ПАО «Распадская».

3. О рекомендациях внеочередному Общему собранию акционеров Общества по размеру дивидендов по акциям Общества по результатам первого полугодия 2020 года и порядку их выплаты.

4. Созыв внеочередного Общего собрания акционеров ПАО «Распадская».

сообщение

Прогноз узкого среза рынка на Август

- 10 августа 2020, 13:19

- |

В ближайший месяц возможен ретест уровня 74.48 и его пробой до 74.9, если в ближайшую неделю не возникнет позитива к рублю.

SBER 227.6 сейчас в рамках спекуляции цена стремится к 224.1 и после отсечки на 210

NVTK на текущих уровнях 1110 имеет тенденцию к снижению, в связи с падением валютной составляющей экспорта газа и фиксации цены рублём.

LKOH на самом минимуме тренда 5131 и возможно, будет следовать в район 5200 на значительном промежутке.

ROSN вполне ясный позитив основанный на росте нефти и сейчас цифра 369 кажется низкой к возможной 420

CHMF на уровне 932.8 имеет все шансы тестировать 960 в ближайшее время, поддержку на 900 пробить будет затруднительно в связи с огромным количеством лонгистов на данном инструменте.

MTSS уровень 329 имеет все те же тенденции как и SBER

RASP и её 112 явный претендент на откат в поддержку 106 из-за количества фиксаций спекулятивных позиций.

( Читать дальше )

На фоне пандемии продажи стальной продукции Евраза показали хорошую динамику - Газпромбанк

- 31 июля 2020, 12:57

- |

В тоже время продажи готовой продукции снизились на 7% кв/кв до 1,7 млн тонн из-за сокращения спроса на фоне пандемии коронавируса и меньшего объема выпуска ввиду капитальных ремонтов. Добыча коксующегося угля упала на 27% кв/кв из-за ослабления спроса на мировых рынках, что привело к остановке производства до улучшения рыночных условий на разрезе «Распадская» и шахте «Межегейуголь».

Продажи угольной продукции внешним покупателям сократились на 15% кв/кв. Продажи железной руды сторонним покупателям увеличились на 26% кв/кв за счет роста поставок на российский рынок. Продажи ванадиевой продукции снизились на 23% кв/кв из-за ослабления спроса ввиду пандемии; для смягчения снижения продаж были увеличены поставки в Китай. Публикация финансовых результатов по МСФО за 1П20 запланирована 6 августа.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс