SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналФСК Россети

Новости компаний — обзоры прессы перед открытием рынка

- 20 июля 2020, 09:16

- |

Импортопоощрение. Российских эмитентов на биржах замещают зарубежные

Российские эмитенты постепенно покидают Московскую биржу — 20 июля листинга лишатся акции «Трансконтейнера», Мособлбанка и «Протека». Участники рынка обеспокоены участившимися случаями ухода российских эмитентов, так как это сужает выбор инвестиций. Поэтому они позитивно расценивают допуск на биржу депозитарных расписок формально иностранных эмитентов, основная деятельность которых сосредоточена в России.

https://www.kommersant.ru/doc/4424198

Переводы набрали объем. Клиентская база Сбербанка подключается к СБП

( Читать дальше )

- комментировать

- Комментарии ( 0 )

Акции Россетей могут стать источником дивидендов - Финам

- 06 июля 2020, 19:39

- |

Россети — это энергосетевая монополия, управляющая распределительными и магистральными сетями практически по всей России, с годовой выручкой свыше 1 трлн руб. Доля государства в капитале эмитента — 88%.

Мы возобновляем покрытие акций Россетей с рекомендацией «Покупать» по обыкновенным акциям и «Держать» по привилегированным акциям.

Россети получили полный операционный контроль над ФСК ЕЭС, самой крупной и прибыльной «дочкой» холдинга. Это позитивное для материнской компании событие, которое позволит сократить дисконт в оценке RSTI по отношению к аналогам и повысить рыночную стоимость.

Рост капитализации и увеличение free float после SPO в 2022 г. может впоследствии запустить новый раунд переоценки благодаря включению акций в индексы.

ГК «Финам»

Мы возобновляем покрытие акций Россетей с рекомендацией «Покупать» по обыкновенным акциям и «Держать» по привилегированным акциям.

Россети получили полный операционный контроль над ФСК ЕЭС, самой крупной и прибыльной «дочкой» холдинга. Это позитивное для материнской компании событие, которое позволит сократить дисконт в оценке RSTI по отношению к аналогам и повысить рыночную стоимость.

Рост капитализации и увеличение free float после SPO в 2022 г. может впоследствии запустить новый раунд переоценки благодаря включению акций в индексы.

Имидж компании улучшился с прогрессом по дивидендам. По итогам 2019 г. Россети сделали рекордные выплаты в размере 23 млрд руб., и мы ожидаем, что эмитент будет и далее повышать их уровень для проведения выгодного SPO. Акции Россетей могут стать источником дивидендной доходности для инвесторов в условиях низких процентных ставок. Точкой роста может стать повышение нормы дивидендных выплат по холдингу после прохождения пиковых капитальных затрат в прошлом году. Снижение инвестиционной программы с этого года ослабит давление на денежный поток и откроет пространство для роста дивидендов.Малых Наталия

ГК «Финам»

ФСК ЕЭС - банк ФК Открытие подал иск на 2,3 млрд руб к энергосетевой компании

- 30 июня 2020, 16:35

- |

Арбитражный суд Москвы зарегистрировал иск банка "ФК Открытие" к ФСК ЕЭС на сумму около 2,3 миллиарда рублей — из картотеки арбитражных дел.

Третьим лицом в иске указана находящаяся в стадии банкротства компания «Энергострой-М.Н.» в лице конкурсного управляющего Антона Сычева.

Третьим лицом в иске указана находящаяся в стадии банкротства компания «Энергострой-М.Н.» в лице конкурсного управляющего Антона Сычева.

Иск поступил в суд 29 июня, к производству пока не принят.

Основания исковых требований пока не сообщаются.

источник

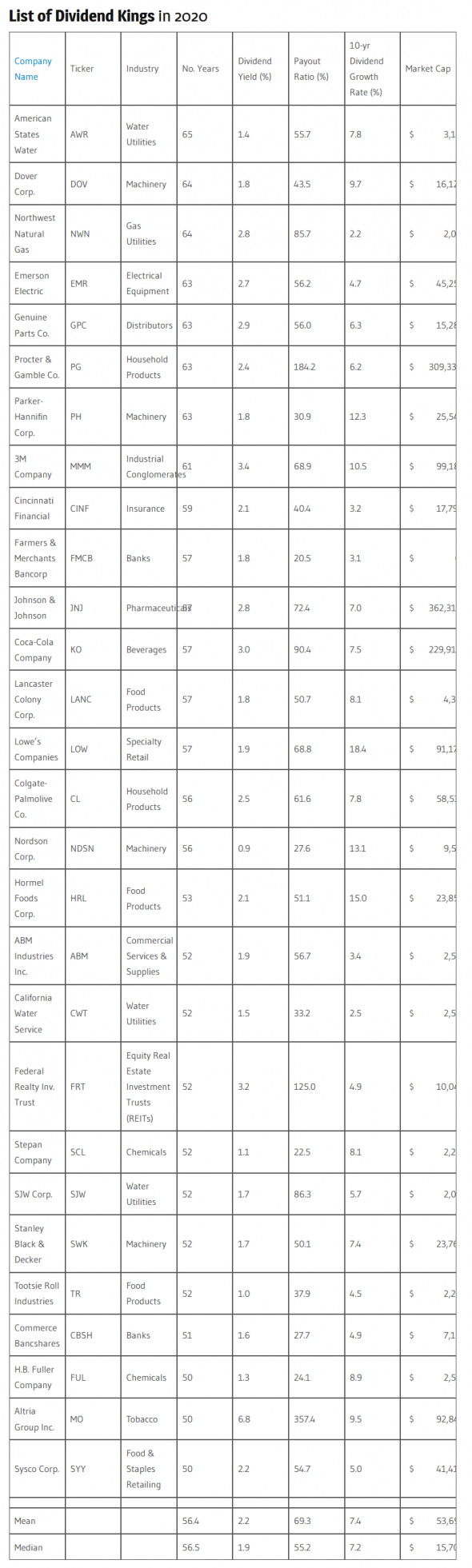

Короли дивидендов - Dividend Kings - структурные продукты

- 28 июня 2020, 17:43

- |

По материалам www.dividendpower.org/2020/01/01/the-list-of-dividend-kings-in-2020/

Это субъективный выбор из более чем нескольких тысяч компаний. Можно сделать структурки и продавать их клиентам, создав почту для спекуляций на ожиданиях, составив их таким образом, что клиент никогда не заработает. Такая практика есть, «рубль по такой-то цене, нефть по такой-то» — кто это не угадает — извините. Но это не мой профиль, а если вы покупаете структурки, могу их для вас проанализировать на предмет стоит их покупать или нет, чтобы не ошибиться. Береженого Бог бережет — старая индейская поговорка.

Читаем до конца.

дивидендов - Dividend Kings - структурные продукты" title="Короли дивидендов - Dividend Kings - структурные продукты" />

дивидендов - Dividend Kings - структурные продукты" title="Короли дивидендов - Dividend Kings - структурные продукты" />

О моих планах.

В ближайшее время я буду рассказывать про некоторые акции нашей биржи на июль.

В работе Газпром, Аэрофлот, Северсталь, ММК, сбербанк об, сбербанк ПРЕФы, Татнефть ПРЕФ, ФСК, ОГК 2, Мечел, моэск и некоторые другие. Советуют делать и ГидруРусскую. Что касается западных рынков — поле для ежедневной кропотливой работы, нефть, индекс S&P500 и евродоллар, наш любимый РТС также будет. 1/100 из этого попадет и в видео, но, обещаю, будет интересно. При желании можно использовать что-то из акций на внутридневной торговли, благо иногда там случаются сильные движения. Предлагайте акции. По валютам, нефти и индексам — это завсегда.

Не забываем смотреть мои видео и подписываться на канал — там вы найдете для себя реальные торговые идеи.

Это субъективный выбор из более чем нескольких тысяч компаний. Можно сделать структурки и продавать их клиентам, создав почту для спекуляций на ожиданиях, составив их таким образом, что клиент никогда не заработает. Такая практика есть, «рубль по такой-то цене, нефть по такой-то» — кто это не угадает — извините. Но это не мой профиль, а если вы покупаете структурки, могу их для вас проанализировать на предмет стоит их покупать или нет, чтобы не ошибиться. Береженого Бог бережет — старая индейская поговорка.

Читаем до конца.

дивидендов - Dividend Kings - структурные продукты" title="Короли дивидендов - Dividend Kings - структурные продукты" />

дивидендов - Dividend Kings - структурные продукты" title="Короли дивидендов - Dividend Kings - структурные продукты" />О моих планах.

В ближайшее время я буду рассказывать про некоторые акции нашей биржи на июль.

В работе Газпром, Аэрофлот, Северсталь, ММК, сбербанк об, сбербанк ПРЕФы, Татнефть ПРЕФ, ФСК, ОГК 2, Мечел, моэск и некоторые другие. Советуют делать и ГидруРусскую. Что касается западных рынков — поле для ежедневной кропотливой работы, нефть, индекс S&P500 и евродоллар, наш любимый РТС также будет. 1/100 из этого попадет и в видео, но, обещаю, будет интересно. При желании можно использовать что-то из акций на внутридневной торговли, благо иногда там случаются сильные движения. Предлагайте акции. По валютам, нефти и индексам — это завсегда.

Не забываем смотреть мои видео и подписываться на канал — там вы найдете для себя реальные торговые идеи.

Все-таки я заработал за эту неделю (пост 258)

- 20 июня 2020, 00:47

- |

Пацаны, рынок все-таки дал мне за эту сложную неделю заработать. Хотя я сделок и не совершал, но 16 июня пришли дивы по ФСК_ЕЭС

Смотрим скрин:

")

Рынок не даст мне умереть с голода.

Специально пишу недоброжелателям:

Все таки немного я денег получил за эту неделю, пришли дивы за ФСК_ЕЭС в размере 5696,60 рублей ( чистыми 4956 руб.) Это хорошая добавка к пенсии пенсионеру!

Но все равно не оправдал еще поездку за продуктами в Глобус. Жизнь у меня какая-то беспокойная, то дни рождения, то траты на продукты. Надо еще купить несколько кубов земли для участка, чтобы выползти из болота. Короче, траты опережают зарплату.

Ваш все тот же самый,

S.Hamster

Сегодня еще один смерд добавил меня в ЧС, за что ему огромное человеческое спасибо! Итог 645 смердов. Доведем этот список до 1000 смердов!

Смотрим скрин:

")

Рынок не даст мне умереть с голода.

Специально пишу недоброжелателям:

Все таки немного я денег получил за эту неделю, пришли дивы за ФСК_ЕЭС в размере 5696,60 рублей ( чистыми 4956 руб.) Это хорошая добавка к пенсии пенсионеру!

Но все равно не оправдал еще поездку за продуктами в Глобус. Жизнь у меня какая-то беспокойная, то дни рождения, то траты на продукты. Надо еще купить несколько кубов земли для участка, чтобы выползти из болота. Короче, траты опережают зарплату.

Ваш все тот же самый,

S.Hamster

| Добавлен в ЧС (645): | У кого я в черном списке? |

❤ На пенсию в 65(60). БДСИ 2020 (Большой Дивидендный Сезон Июнь 2020 г) . Пришли дивиденды ФСК ЕЭС, ФосАгро. Купил сегодня Энел Россия.

- 18 июня 2020, 19:41

- |

БДСИ-2020. Большой Дивидендный Сезон Июнь 2020 г.

Пришли дивиденды от ФСК ЕЭС (годовые)

. БДСИ 2020 (Большой Дивидендный Сезон Июнь 2020 г) . Пришли дивиденды ФСК ЕЭС, ФосАгро. Купил сегодня Энел Россия.")

и ФосАгро (3 раз в этом году).

. БДСИ 2020 (Большой Дивидендный Сезон Июнь 2020 г) . Пришли дивиденды ФСК ЕЭС, ФосАгро. Купил сегодня Энел Россия.")

( Читать дальше )

Пришли дивиденды от ФСК ЕЭС (годовые)

. БДСИ 2020 (Большой Дивидендный Сезон Июнь 2020 г) . Пришли дивиденды ФСК ЕЭС, ФосАгро. Купил сегодня Энел Россия.")

и ФосАгро (3 раз в этом году).

. БДСИ 2020 (Большой Дивидендный Сезон Июнь 2020 г) . Пришли дивиденды ФСК ЕЭС, ФосАгро. Купил сегодня Энел Россия.")

( Читать дальше )

Оч коротко по отчету ФСК за 1 квартал + предыстория

- 08 июня 2020, 15:33

- |

- Тимофей Мартынов

Так, начну с основ. Контора дешевая (P/E=3), много инвестирует (95млрд LTM), мало платит дивов (23,3 млрд), оттого вечно стоит три своих годовых прибыли и даже дешевле:

https://smart-lab.ru/q/FEES/f/y/MSFO/p_e/

Казалось бы халява. Но нет. Огромные инвестиции убивают дивиденды.

Но! А что если правительство додавит, и заставит платить 50% МСФО, как это случилось с Газпромом или Россетями?

А сорри, мы забыли, ФСК не госкомпания, а дочка госкомпании — россетей)

В общем ДД=10%, можно долго держать ее в надежде на чудо и стричь купоны. Но есть одно но:

Это перспектива слияния с Россетями. Россетям нужно как можно дешевле присоединить к себе ФСК, и при этом не выплатить слишком много несогласным акционерам по оферте. Хотя 18% free float по текущему рынку стоит всего то 42 млрд руб.

Высадить миноритарных разок ниче не стоит на фоне прибыли в 90 млрд.

Вот такая предыстория.

( Читать дальше )

https://smart-lab.ru/q/FEES/f/y/MSFO/p_e/

Казалось бы халява. Но нет. Огромные инвестиции убивают дивиденды.

Но! А что если правительство додавит, и заставит платить 50% МСФО, как это случилось с Газпромом или Россетями?

А сорри, мы забыли, ФСК не госкомпания, а дочка госкомпании — россетей)

В общем ДД=10%, можно долго держать ее в надежде на чудо и стричь купоны. Но есть одно но:

Это перспектива слияния с Россетями. Россетям нужно как можно дешевле присоединить к себе ФСК, и при этом не выплатить слишком много несогласным акционерам по оферте. Хотя 18% free float по текущему рынку стоит всего то 42 млрд руб.

Высадить миноритарных разок ниче не стоит на фоне прибыли в 90 млрд.

Вот такая предыстория.

( Читать дальше )

ФСК - обзор финансовых результатов за первый квартал 2020 года

- 08 июня 2020, 15:16

- |

- Владимир Литвинов

ФСК ЕЭС отчиталась за первый квартал 2020 года. При разборе отчётностей распределительных компаний, мы выяснили, что даже не смотря на видимость защиты от кризиса, сектор энергетики оказался под давлением. Теперь давайте посмотрим на ФСК.

Выручка компании незначительно выросла на 2,1% до 58,7 млрд рублей, в основном за счет 1,0 млрд руб. за работы по генподрядным договорам, выручка по которым отсутствовала в 2019 году. Продажа и передача электроэнергии осталась на прошлогодних значениях.

Cамая оперативная информация в моем Telegram «ИнвестТема»

Операционные расходы держатся в рамках динамики выручки, +3,2% по итогам квартала. В 2019 году ФСК получила доход в размере 10,4 млрд рублей от выбытия и обмена активами с АО «ДВЭУК», что сократило базу 2020 года. Чистая прибыль по итогам первого квартала упала на 28% до 19,7 млрд рублей. Без учета дохода от выбытия активов в 2019 году, чистая прибыль за первые 3 месяца 2020 г. на 1% выше показателя скорректированной чистой прошлого года.

Краткосрочные обязательства сократились за 3 месяца на 21,3% до 79,6 млрд рублей. Debt/EBITDA незначительно увеличилась до 1,59x, за счет увеличения долгосрочных заемных средств и отложенных налоговых обязательств. В целом, долговая нагрузка ФСК ЕЭС находится на приемлемых уровнях и особых опасений не вызывает.

ФСК остается ярким представителем дивидендных аристократов на нашем рынке. С 2015 года компания платит дивиденды на уровне в 8% годовых. За 2019 год выплата составила 9,45%. 28 мая 2020 года акции торговались уже без дивидендов. До настоящего момента гэп не закрыт. Скрины и данные с сайта FinanceMarker.

( Читать дальше )

Выручка компании незначительно выросла на 2,1% до 58,7 млрд рублей, в основном за счет 1,0 млрд руб. за работы по генподрядным договорам, выручка по которым отсутствовала в 2019 году. Продажа и передача электроэнергии осталась на прошлогодних значениях.

Cамая оперативная информация в моем Telegram «ИнвестТема»

Операционные расходы держатся в рамках динамики выручки, +3,2% по итогам квартала. В 2019 году ФСК получила доход в размере 10,4 млрд рублей от выбытия и обмена активами с АО «ДВЭУК», что сократило базу 2020 года. Чистая прибыль по итогам первого квартала упала на 28% до 19,7 млрд рублей. Без учета дохода от выбытия активов в 2019 году, чистая прибыль за первые 3 месяца 2020 г. на 1% выше показателя скорректированной чистой прошлого года.

Краткосрочные обязательства сократились за 3 месяца на 21,3% до 79,6 млрд рублей. Debt/EBITDA незначительно увеличилась до 1,59x, за счет увеличения долгосрочных заемных средств и отложенных налоговых обязательств. В целом, долговая нагрузка ФСК ЕЭС находится на приемлемых уровнях и особых опасений не вызывает.

ФСК остается ярким представителем дивидендных аристократов на нашем рынке. С 2015 года компания платит дивиденды на уровне в 8% годовых. За 2019 год выплата составила 9,45%. 28 мая 2020 года акции торговались уже без дивидендов. До настоящего момента гэп не закрыт. Скрины и данные с сайта FinanceMarker.

( Читать дальше )

ФСК ЕЭС остается выгодной дивидендной акцией - Финам

- 04 июня 2020, 18:55

- |

ФСК ЕЭС — сетевая компания, оператор Единой национальной электрической сети (ЕНЭС), обеспечивающий 50% энергопотребления страны. Основной акционер, контролирующий 80,13% капитала, — ПАО «Россети».

Мы подтверждаем рекомендацию «Покупать» по акциям ФСК ЕЭС и повышаем целевую цену.

Прибыль акционеров ФСК ЕЭС упала на 28%, до 19,7 млрд руб., от высокой базы 1К 2019, когда компания отразила единовременный доход свыше 10 млрд руб. Очищенная прибыль, по нашим оценкам, повысилась на 3% г/г.

Финансовая картина выглядит комфортной даже в кризисное время. При прибыли 2020П по МСФО около 80 млрд руб. и снижении капитальных затрат на 15–20% компания сможет по-прежнему генерировать существенный денежный поток, свыше 40 млрд руб., и поддерживать дивидендные выплаты.

ГК «Финам»

Акции торгуются по нетребовательным мультипликаторам с оценкой в 3х годовой прибыли и дисконтом 42% по отношению к электросетевому комплексу РФ.

Мы подтверждаем рекомендацию «Покупать» по акциям ФСК ЕЭС и повышаем целевую цену.

Прибыль акционеров ФСК ЕЭС упала на 28%, до 19,7 млрд руб., от высокой базы 1К 2019, когда компания отразила единовременный доход свыше 10 млрд руб. Очищенная прибыль, по нашим оценкам, повысилась на 3% г/г.

Финансовая картина выглядит комфортной даже в кризисное время. При прибыли 2020П по МСФО около 80 млрд руб. и снижении капитальных затрат на 15–20% компания сможет по-прежнему генерировать существенный денежный поток, свыше 40 млрд руб., и поддерживать дивидендные выплаты.

Мы ожидаем, что история роста дивидендов продолжится. Наш прогнозный DPS 2020П — 0,0185 руб. При доходности 10% это привлекательный вариант для дивидендного портфеля на фоне низких процентных ставок и уменьшения числа дивидендных историй на фондовом рынке.Малых Наталия

ГК «Финам»

Акции торгуются по нетребовательным мультипликаторам с оценкой в 3х годовой прибыли и дисконтом 42% по отношению к электросетевому комплексу РФ.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс