Информация

Новости тг-канал

Новости тг-каналФосАгро

Фосагро - гендиректор Андрей Гурьев приобрел пакет акций компании, т.к. уверен в перспективах компании

- 06 марта 2020, 19:37

- |

«Я уверен в перспективах компании, капитализация которой на данный момент существенно отстает от ее фундаментальной стоимости из-за неблагоприятной рыночной конъюнктуры, поэтому и решил приобрести её акции».

релиз

- комментировать

- ★1

- Комментарии ( 14 )

❤ На пенсию в 65(63). Какая боль! Какая боль! "ФосАгро : СОДА 7:0". Итоги БДСФ 2020

- 27 февраля 2020, 07:05

- |

БСК- Башкирская содовая компания, она же СОДА (г.Стерлитамак) — непубличная компания, я не могу купить акции на Мосбирже.

Все дивиденды получают мажоритарии (т.н.олигархи) и Правительство РБ. Хорошие дивиденды, больше ставки ЦБ РФ.

ФосАгро — публичная компания, щедро делится дивидендами (прибылью от разработки недр РФ) со всеми акционерами, акции свободно можно купить на Мосбирже.

Семь лет я исправно получаю дивиденды от ФосАгро.

. Какая боль! Какая боль! \"ФосАгро : СОДА 7:0\". Итоги БДСФ 2020")

БДСФ-2020.

Большой Дивидендный Сезон Февраль 2020 г.

Итоги января-февраля.

Получил дивиденды от эмитентов:

1. Лукойл = 3842 р.

2. ГМК Норникель = 10510,8 р.

3. Магнит = 1920,85 р.

4. МТС = 3714 р.

5. Татнефть = 8901,2 р.

6. НЛМК = 2352,8 р.

7. МРСК ЦП = 3266,5 р.

8. МРСК Волги = 2815,76 р.

9. ФСК ЕЭС = 2901,17 р.

10. ФосАгро = 1378,0 р.

Итого: 41 609 р. Деньги не выведены, а снова реинвестированы в покупку дивитикеров.

На счет ИИС перечислил 6 тыс. руб. с ЗП (январь, февраль).

Каждый месяц, заканчивается 165 (14 лет), я откладываю по 3 тыс.руб. с зарплаты на покупку дивидендных акций.

Мой портфель

smart-lab.ru/profile/Elshet1969/

( Читать дальше )

Финансовые результаты Фосагро обусловлены слабой конъюнктурой на рынке удобрений - Промсвязьбанк

- 25 февраля 2020, 11:35

- |

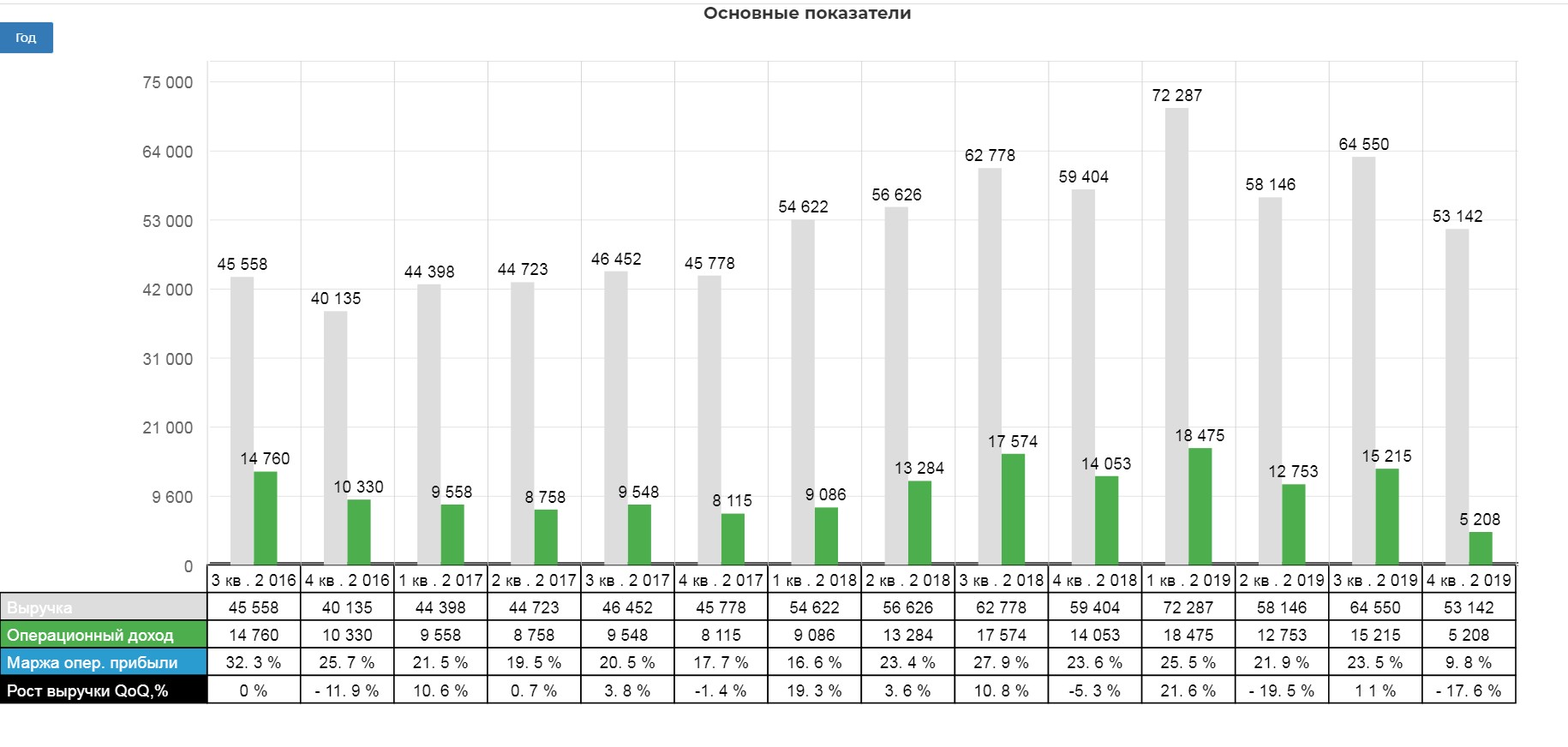

EBITDA ФосАгро в 4 квартале сократилась на 40% год к году, до 11,2 млрд рублей. Рентабельность по EBITDA сократилась до 21% в сравнении с 31,2% годом ранее. Выручка ФосАгро снизилась на 11% и составила 53,1 млрд рублей. Скорректированная чистая прибыль сократилась в 4,3 раза к аналогичному периоду прошлого года, до 2,5 млрд рублей. Отрицательный свободный денежный поток (FCF) составил 4,3 млрд рублей против отрицательного результата в 1,5 млрд рублей годом ранее.

Финансовые результаты обусловлены слабой конъюнктурой на рынке удобрений. Цены на фосфорные и азотные удобрения в 4 квартале просели на 25% и 20% к аналогичному периоду прошлого года соответственно. Вместе с тем, в преддверии весеннего сезона можно ожидать восстановления цен на фосфорные удобрения, что поддержит финансовые показатели производителей.Промсвязьбанк

Результаты ФосАгро оказались слабыми, но совпали с прогнозами - Атон

- 25 февраля 2020, 10:51

- |

Выручка ФосАгро за 4К19 упала на 10.8% кв/кв до 53.1 млрд руб. (+2.0% против АТОНа) в результате неблагоприятной ценовой конъюнктуры — средняя цена DAP за квартал упала на 34% г/г, а средние цены на карбамид снизились на 25% г/г. EBITDA на этом фоне сократилась на 39.7% г/г до 11.2 млрд руб. (-2.4% против АТОНа), а рентабельность EBITDA составила 21.0% (против 31.2% в 4К18), что является самым низким уровнем за год. Во время телеконференции ФосАагро подтвердила свое намерение увеличить присутствие на российском рынке и ожидает, что ее поставки на российский рынок достигнут 5 млн т питательных удобрений к 2024-2025. Также было отмечено, что в прошедшем месяце объем поставок из Китая в сегменте фосфорных удобрений упал на 700 тыс т. Цены на серу, по всей видимости, достигли своих минимумов, а на рынке калия сохраняется потенциал дальнейшего снижения.

Результаты ФосАгро за 4К19 оказались слабыми из-за неблагоприятных условий на рынке, но практически совпали с нашими прогнозами по статье выручки и EBITDA. Совет директоров рекомендовал выплатить дивиденды за 2019 в размере 2.33 млрд руб., что соответствует 18 руб. на акцию (доходность 1%). ФосАгро торгуется с мультипликатором EV/EBITDA 2020П 6.5x против своего среднего 5-летнего значения 6.2x, что недешево. Наш рейтинг ВЫШЕ РЫНКА осложнен разносторонней ценовой динамикой и опасениями в отношении распространения коронавируса.Атон

Рост лишь в 20-м году - отчетность ФосАгро по МСФО за 2019 год

- 25 февраля 2020, 09:40

- |

- Владимир Литвинов

Примечательно, что чистую прибыль компания корректирует на курсовые разницы. Неденежные факторы снизили чистую прибыль до 37,1 млрд рублей, что на 11,2% меньше 2018 года. Без учета коррекции прибыль выросла на целых 123,2%. В этой ситуации правильнее смотреть на EBITDA, которая выросла всего на 0,9%.

Еще больше полезных материалов у меня в Telegram «ИнвестТема» и группе

( Читать дальше )

ФосАгро: финансовые результаты за 2019 г. Могло бы быть и хуже...

- 24 февраля 2020, 11:39

- |

ФосАгро опубликовала финансовые результаты за 2019 г. по МСФО. Выручка за 2019 г. выросла на 6% по сравнению с 2018 г. – до 248,1 млрд руб., несмотря на снижение цен на удобрения и укрепления российского рубля. Увеличение выручки обусловлено ростом производства на 7% год к году.

Показатель EBITDA прибавил всего 1% — до 75,6 млрд руб., при этом рентабельность осталась на высоком уровне – 30,5%. Несмотря на нулевую динамику EBITDA в прошлом году, долговая нагрузка по коэффициенту чистый долг/EBITDA сократилась до 1,7х на конец 2019 г. за счёт укрепления рубля, который сказался на валютном долге.

( Читать дальше )

Фосагро: стабильность фин.результатов и дивидендов - главная задача

- 23 февраля 2020, 17:07

- |

- Козлов Юрий

Фосагро отчиталась по МСФО за 4 квартал и 12 месяцев 2019 года:

дивидендов - главная задача" title="Фосагро: стабильность фин.результатов и дивидендов - главная задача" />

дивидендов - главная задача" title="Фосагро: стабильность фин.результатов и дивидендов - главная задача" />

Несмотря на весьма уверенные производственные показатели, которые исправно демонстрирует компания, негативная ценовая конъюнктура на рынке фосфорных удобрений продолжает серьёзно давить на финансовые результаты. По итогам всего 2019 года выручка хоть и выросла на 6,3% до 248,1 млрд рублей, четвёртый квартал отметился негативной динамикой этого показателя более чем на 10% (г/г), что намекает на усиление негативных тенденций ближе к концу прошлого года.

Показатель EBITDA в IV кв. 2019 года и вовсе рухнул почти на 40% (г/г) до 11,2 млрд рублей, а по итогам года едва сумел избежать падения, скромно прибавив меньше чем на процент до 75,6 млрд. Радует, что рентабельность осталась на довольно высоком уровне – выше 30%:

( Читать дальше )

НОВАТЭК, Яндекс и золото в итогах недели

- 22 февраля 2020, 16:06

- |

- Владимир Литвинов

Вторую неделю подряд Индекс Мосбиржи завершает символическим ростом +0,3%

Хорошим драйвером для Полиметалла +6,5% и Полюса +6,3% стал рост золота, цена которого впервые с февраля 2013 года превысило 1640$

Коронавирус продолжает нервировать инвесторов по всему миру, сдерживая рост рынков, а ситуация в Сирии добавляет напряженности.

Яндекс продолжает корректироваться после взятия отметки в 3000 руб. за акцию, которую удержать не получилось. По итогам недели -3,3% и 2912,8 руб. Также разобрал невразумительную отчетность, о которой писал тут: https://smart-lab.ru/blog/594731.php

ФосАгро представила финансовую отчетность за 2019 год. Скорр. чистая прибыль снизилась на 11,2%, EBITDA выросла на 0,9. В целом, нейтральная отчетность и нейтральная динамика акций за неделю 0,0%

НОВАТЭК по итогам недели прибавляет

( Читать дальше )

ФосАгро - дивиденды с нераспределенной прибыли прошлых лет — рекомендация совета директоров

- 21 февраля 2020, 20:05

- |

- Раскрывальщик

Акция: ФосАгро-2-ао

Дивиденд на акцию: 18 руб.

Общая сумма: 2 331 000 000.0 руб.

Тип сф: Решения совета директоров (наблюдательного совета)

Текст сущфакта:

О принятых советом директоров эмитента решениях 2.1. Кворум заседания совета директоров эмитента и результаты голосования по вопросам повестки дня: в заседании участвовали все действующие члены совета директоров Публичного акционерного общества «ФосАгро» (далее – ПАО «ФосАгро» или Общество). Кворум для проведения заседания совета директоров и принятия решений по вопросам повестки дня имелся.

По 1-3, 5-13,15 вопросам повестки дня заседания совета директоров «за» – 10, «против» – нет, «воздержался» – нет.

По 4 вопросу повестки дня заседания совета директоров «за» – 9, «против» – нет, «воздержался» – нет.

По 14 вопросу повестки дня заседания совета директоров «за» –7, «против» – нет, «воздержался» – нет.

2.2. Содержание решений, принятых советом директоров эмитента:

Содержание решения по первому вопросу повестки дня заседания совета директоров (Об основных результатах работы Общества в 2019 году, о перспективах на 2020 год): принять к сведению информацию об основных результатах работы Общества в 2019 году, о перспективах на 2020 год.

Содержание решения по второму вопросу повестки дня заседания совета директоров (О консолидированной финансовой отчётности Общества по МСФО за 2019 год): утвердить консолидированную финансовую отчётность Общества по МСФО за 2019 год.

Содержание решения по третьему вопросу повестки дня заседания совета директоров (О финансовых результатах Общества за 2019 год): принять к сведению информацию о финансовых результатах Общества за 2019 год.

Содержание решения по четвертому вопросу повестки дня заседания совета директоров (О рекомендациях годовому общему собранию акционеров по распределению прибыли, в том числе о выплате (объявлении) дивидендов, Общества по результатам 2019 года):

Рекомендовать годовому общему собранию акционеров Общества принять следующее решение:

«Утвердить распределение прибыли и убытков Общества по результатам 2019 года.

Часть нераспределенной чистой прибыли Общества, сформированной по состоянию на 31 декабря 2019 года, в размере 2 331 000 000,00 рублей направить на выплату дивидендов по акциям Общества (по 18 рублей на одну обыкновенную именную бездокументарную акцию).» Предлагаемая советом директоров к распределению сумма дивидендов определена в соответствии с действующей в Обществе дивидендной политикой в размере 92 % от чистой прибыли Общества за 4 квартал 2019 года, рассчитанной в соответствии с международными стандартами консолидированной финансовой отчетности и скорректированной на сумму нереализованных курсовых разниц. Совет директоров удостоверился в том, что ограничения на выплату дивидендов отсутствуют, и в том, что выплата дивидендов в предложенной сумме не повлечет существенное ухудшение финансового состояния Общества.

Содержание решения по пятому вопросу повестки дня заседания совета директоров (О годовой бухгалтерской (финансовой) отчетности Общества за 2019 год):

5.1. Принять к сведению годовую бухгалтерскую (финансовую) отчетность Общества за 2019 год и вынести ее на рассмотрение годового общего собрания акционеров.

5.2. Поручить генеральному директору Общества доложить годовую бухгалтерскую (финансовую) отчетность Общества за 2019 год общему собранию акционеров.

Содержание решения по шестому вопросу повестки дня заседания совета директоров (О предварительном утверждении годового отчёта Общества за 2019 год):

6.1. Предварительно утвердить годовой отчет Общества за 2019 год (в том числе утвердить отчет о заключенных Обществом в 2019 году сделках, в совершении которых имеется заинтересованность) и вынести на утверждение годового общего собрания акционеров.

6.2. Поручить генеральному директору Общества доложить годовой отчет Общества за 2019 год общему собранию акционеров.

Содержание решения по седьмому вопросу повестки дня заседания совета директоров (О развитии системы закупок товарно-материальных ресурсов в организациях, входящих в одну группу лиц с ПАО «ФосАгро»): принять к сведению информацию о развитии системы закупок товарно-материальных ресурсов в организациях, входящих в одну группу лиц с ПАО «ФосАгро».

Содержание решения по восьмому вопросу повестки дня заседания совета директоров (Рассмотрение существенных аспектов деятельности предприятий, входящих в одну группу лиц с ПАО «ФосАгро», в сфере реализации минеральных удобрений в 2019 году): принять к сведению информацию о существенных аспектах деятельности предприятий, входящих в одну группу лиц с ПАО «ФосАгро», в сфере реализации минеральных удобрений в 2019 году.

Содержание решения по девятому вопросу повестки дня заседания совета директоров (Об утверждении отчета Дирекции по внутреннему аудиту Общества о работе подразделения за 2019 год): утвердить отчет Дирекции по внутреннему аудиту Общества о работе подразделения за 2019 год.

Содержание решения по десятому вопросу повестки дня заседания совета директоров (Об оценке эффективности системы управления рисками и внутреннего контроля в деятельности Общества за 2019 год): принять к сведению информацию об оценке эффективности системы управления рисками и внутреннего контроля в деятельности Общества за 2019 год.

Содержание решения по одиннадцатому вопросу повестки дня заседания совета директоров (О результатах мониторинга управления ключевыми рисками Общества в четвертом квартале 2019 года): принять к сведению информацию о результатах мониторинга управления ключевыми рисками Общества в четвёртом квартале 2019 года.

Содержание решения по двенадцатому вопросу повестки дня заседания совета директоров (О результатах переоценки ключевых рисков Общества и обновление карты рисков Общества на 2020 год): принять к сведению информацию о результатах переоценки ключевых рисков Общества и обновление карты рисков Общества на 2020 год.

Содержание решения по тринадцатому вопросу повестки дня заседания совета директоров (Об определении цены приобретаемого либо отчуждаемого имущества или услуг в соответствии со ст.77 Федерального закона «Об акционерных обществах»): цена услуг, приобретаемых Обществом по договорам, характеристика и существенные условия которых указаны в формулировке решения совета директоров Общества по вопросу 14, определена советом директоров Общества в соответствии со статьей 77 Федерального закона «Об акционерных обществах» исходя из их рыночной стоимости.

Содержание решения по четырнадцатому вопросу повестки дня заседания совета директоров (О сделках, в совершении которых имеется заинтересованность):

14.1. Одобрить сделку (дать согласие на совершение сделки), в совершении которой имеется заинтересованность:

Вид и предмет сделки: Договор займа.

Содержание сделки, в том числе гражданские права и обязанности, на установление, изменение или прекращение которых направлена совершенная сделка: Займодавец передает Заемщику денежные средства, а Заемщик обязуется вернуть их с процентами.

Срок исполнения обязательств по сделке: 1 месяц с даты выдачи.

Стороны по сделке: ПАО «ФосАгро», ООО «ФосАгро-СевероЗапад».

Размер сделки в денежном выражении и в процентах от стоимости активов эмитента: 632 462 937,16 (Шестьсот тридцать два миллиона четыреста шестьдесят две тысячи девятьсот тридцать семь) руб. 16 коп., что составляет 0,77% от стоимости активов эмитента.

Стоимость активов эмитента на 31 декабря 2019 года – 82 340 581 тыс. руб.

Лицами, имеющими заинтересованность в совершении сделки, являются:

Гурьев А.А., Гурьев А.Г., Рыбников М.К., Шарабайко А.Ф.

Основания, по которым лица, имеющие заинтересованность в совершении сделки, являются таковыми:

— Гурьев Андрей Андреевич — является генеральным директором, председателем правления и членом совета директоров ПАО «ФосАгро» и, одновременно, членом правления (коллегиального исполнительного органа) ООО «ФосАгро-Регион» — управляющей организации ООО «ФосАгро-СевероЗапад» (стороны в сделке); Гурьев Андрей Григорьевич — является членом совета директоров ПАО «ФосАгро», а его сын Гурьев Андрей Андреевич является членом правления (коллегиального исполнительного органа) ООО «ФосАгро-Регион» — управляющей организации ООО «ФосАгро-СевероЗапад» (стороны в сделке);

— Рыбников Михаил Константинович — является членом совета директоров и членом правления ПАО «ФосАгро» и, одновременно, является членом правления (коллегиального исполнительного органа) ООО «ФосАгро-Региона» — управляющей организации ООО «ФосАгро-СевероЗапад» (стороны в сделке);

— Шарабайко Александр Фёдорович — является членом правления ПАО «ФосАгро» и, одновременно, является членом правления (коллегиального исполнительного органа) ООО «ФосАгро-Регион» — управляющей организации ООО «ФосАгро-СевероЗапад» (стороны в сделке).

14.2. Одобрить сделку (дать согласие на совершение сделки), в совершении которой имеется заинтересованность:

Вид и предмет сделки: Договор займа.

Содержание сделки, в том числе гражданские права и обязанности, на установление, изменение или прекращение которых направлена совершенная сделка: Займодавец передает Заемщику денежные средства, а Заемщик обязуется вернуть их с процентами.

Срок исполнения обязательств по сделке: 1 месяц с даты выдачи.

Стороны по сделке: ПАО «ФосАгро», ООО «ФосАгро-Дон».

Размер сделки в денежном выражении и в процентах от стоимости активов эмитента: 534 225 053,28 (Пятьсот тридцать четыре миллиона двести двадцать пять тысяч пятьдесят три) руб. 28 коп., что составляет 0,65% от стоимости активов эмитента.

Стоимость активов эмитента на 31 декабря 2019 года – 82 340 581 тыс. руб.

Лицами, имеющими заинтересованность в совершении сделки, являются:

Гурьев А.А., Гурьев А.Г., Шарабайко А.Ф., Рыбников М.К.

Основания, по которым лица, имеющие заинтересованность в совершении сделки, являются таковыми:

— Гурьев Андрей Андреевич — является генеральным директором, председателем правления и членом совета директоров ПАО «ФосАгро» и, одновременно, членом правления (коллегиального исполнительного органа) ООО «ФосАгро-Регион» — управляющей организации ООО «ФосАгро-Дон» (стороны в сделке);

— Гурьев Андрей Григорьевич — является членом совета директоров ПАО «ФосАгро», а его сын Гурьев Андрей Андреевич является членом правления (коллегиального исполнительного органа) ООО «ФосАгро-Регион» — управляющей организации ООО «ФосАгро-Дон» (стороны в сделке);

— Рыбников Михаил Константинович — является членом совета директоров и членом правления ПАО «ФосАгро» и, одновременно, является членом правления (коллегиального исполнительного органа) ООО «ФосАгро-Региона» — управляющей организации ООО «ФосАгро-Дон» (стороны в сделке);

— Шарабайко Александр Фёдорович — является членом правления ПАО «ФосАгро» и, одновременно, является членом правления (коллегиального исполнительного органа) ООО «ФосАгро-Регион» — управляющей организации ООО «ФосАгро-Дон» (стороны в сделке).

14.3. Одобрить сделку (дать согласие на совершение сделки), в совершении которой имеется заинтересованность:

Вид и предмет сделки: Договор займа.

Содержание сделки, в том числе гражданские права и обязанности, на установление, изменение или прекращение которых направлена совершенная сделка: Займодавец передает Заемщику денежные средства, а Заемщик обязуется вернуть их с процентами.

Срок исполнения обязательств по сделке: 1 месяц с даты выдачи.

Стороны по сделке: ПАО «ФосАгро», ООО «ФосАгро-Липецк».

Размер сделки в денежном выражении и в процентах от стоимости активов эмитента: 401 900 534,15 (Четыреста один миллион девятьсот тысяч пятьсот тридцать четыре) руб. 15 коп., что составляет 0,49% от стоимости активов эмитента.

Стоимость активов эмитента на 31 декабря 2019 года – 82 340 581 тыс. руб.

Лицами, имеющими заинтересованность в совершении сделки, являются:

Гурьев А.А., Гурьев А.Г., Шарабайко А.Ф., Рыбников М.К.

Основания, по которым лица, имеющие заинтересованность в совершении сделки, являются таковыми:

— Гурьев Андрей Андреевич — является генеральным директором, председателем правления и членом совета директоров ПАО «ФосАгро» и, одновременно, членом правления (коллегиального исполнительного органа) ООО «ФосАгро-Регион» — управляющей организации ООО «ФосАгро-Липецк» (стороны в сделке);

— Гурьев Андрей Григорьевич — является членом совета директоров ПАО «ФосАгро», а его сын Гурьев Андрей Андреевич является членом правления (коллегиального исполнительного органа) ООО «ФосАгро-Регион» — управляющей организации ООО «ФосАгро-Липецк» (стороны в сделке);

— Рыбников Михаил Константинович — является членом совета директоров и членом правления ПАО «ФосАгро» и, одновременно, является членом правления (коллегиального исполнительного органа) ООО «ФосАгро-Региона» — управляющей организации ООО «ФосАгро-Липецк» (стороны в сделке);

— Шарабайко Александр Фёдорович — является членом правления ПАО «ФосАгро» и, одновременно, является членом правления (коллегиального исполнительного органа) ООО «ФосАгро-Регион» — управляющей организации ООО «ФосАгро-Липецк» (стороны в сделке).

Содержание решения по пятнадцатому вопросу повестки дня заседания совета директоров (Об оценке работы совета директоров Общества за 2019 год): принять к сведению информацию о результатах оценки работы совета директоров Общества, проведенной Акционерным обществом «КПМГ».

2.3. Дата проведения заседания совета директоров эмитента, на котором приняты соответствующие решения: 20 февраля 2020 года.

2.4. Дата составления и номер протокола заседания совета директоров эмитента, на котором приняты соответствующие решения: протокол заседания совета директоров ПАО «ФосАгро» б/н от 21 февраля 2020 года.

2.5. Идентификационные признаки ценных бумаг эмитента: акции обыкновенные именные бездокументарные, государственный регистрационный номер 1-02-06556-А от 14.02.2012 г., международный код (номер) идентификации ценных бумаг (ISIN) RU000A0JRKT8.

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=573

Дивиденды ФосАгро: https://smart-lab.ru/q/PHOR/dividend/

Фосагро. Обзор финансовых показателей за 4-ый квартал 2019 года. Риск снижения дивидендов реален.

- 21 февраля 2020, 17:24

- |

- Жека Аксельрод

Тенденция печальная, обратите внимание на операционную прибыль.

дивидендов реален." title="Фосагро. Обзор финансовых показателей за 4-ый квартал 2019 года. Риск снижения дивидендов реален." />

дивидендов реален." title="Фосагро. Обзор финансовых показателей за 4-ый квартал 2019 года. Риск снижения дивидендов реален." />

Казалось бы странная подача отчета:

ФОСАГРО В IV КВ. СОКРАТИЛА СКОРРЕКТИРОВАННУЮ ЧИСТУЮ ПРИБЫЛЬ В 4,3 РАЗА, ДО 2,5 МЛРД РУБ

Обычно компании наоборот стараются как-то припрятать курсовые разницы, а тут выделили. Тогда как «классическая» прибыль +48%, а годовая +123%. Вот о чем я:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс