SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналвторой эшелон

*** Аптека 36.6

- 29 января 2012, 15:11

- |

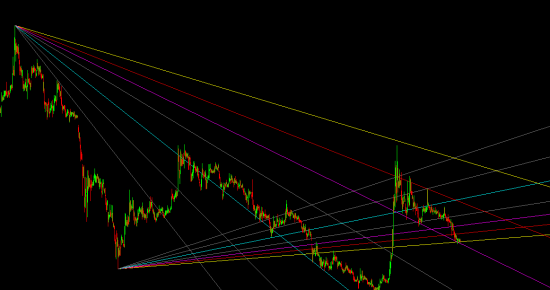

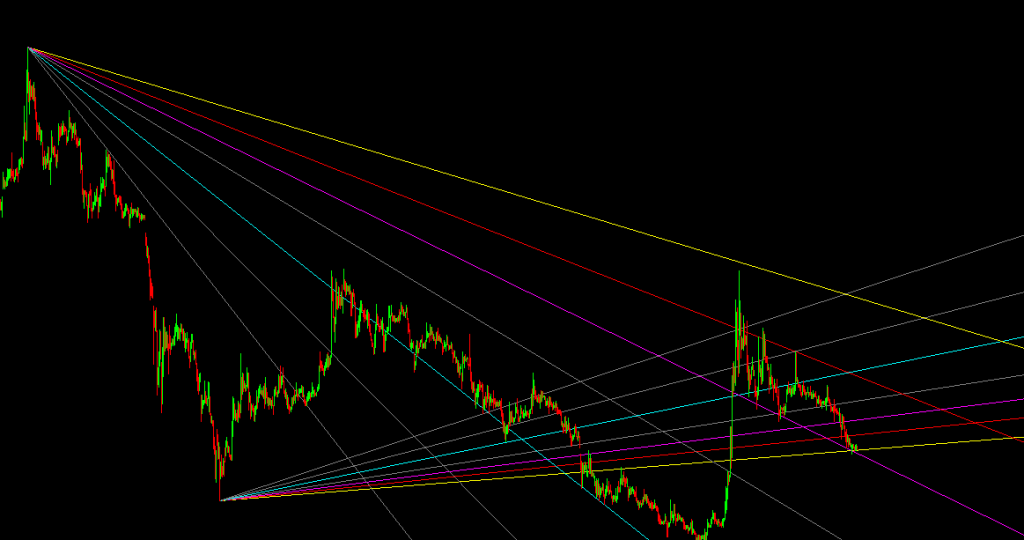

По моим индикаторам показывает завершение консолидации с готовностью к выстрелу в понедельник :) теперь осталось понять не ошибся ли я с направлением и целью является рост минимум в 10-11% (до 48.3 рублей) а не наоборот падение ))))

Уровень в 46 рублей как отскок вполне достижим

Веера Фибоначчи:

p.s. пошаманил над разными индикаторами и вышло, что тарить наверняка надо на 42 — 42.2

Уровень в 46 рублей как отскок вполне достижим

Веера Фибоначчи:

p.s. пошаманил над разными индикаторами и вышло, что тарить наверняка надо на 42 — 42.2

- комментировать

- Комментарии ( 11 )

слухи по поводу выкупа 7континет по 100 рублей.

- 10 января 2012, 13:30

- |

слухи по поводу выкупа 7континет по 100 рублей.

отбор акций второго эшелона.

- 07 января 2012, 23:07

- |

давайте поговорим об отборе акций во втором эшелоне, напишите по каким критериям вы отбираете?

я первый укажу мои критерии (наиболее банальные) все они основаны на предположении кого бы я хотел поглатить будь я крупным фондом:

1. Я бы отобрал компании с низкой капитализация (вытикающая из низкой стоимости акций, и разумных размеров для поглащения), считаю что это очень важный критерий, тк потенциальный покупатель должен комфортно переварить компанию, поэтому капитализация должна быть в районе 10-100 миллионов долларов.

2. Компания должна заниматься понятным, прибыльным и преспективным бизнесом, который бы хотелось купить.

3. У компании должны быть большие финансовые потоки, используя которые я бы мог отбить вложенные деньги. p/e смотреть смысла нету, я смотрю выручку и долговую нагрузку, нужно конечно иметь представление о доходности того или иного бизнеса, тогда не сложно предположить сколько компания реально зарабатывает.

( Читать дальше )

я первый укажу мои критерии (наиболее банальные) все они основаны на предположении кого бы я хотел поглатить будь я крупным фондом:

1. Я бы отобрал компании с низкой капитализация (вытикающая из низкой стоимости акций, и разумных размеров для поглащения), считаю что это очень важный критерий, тк потенциальный покупатель должен комфортно переварить компанию, поэтому капитализация должна быть в районе 10-100 миллионов долларов.

2. Компания должна заниматься понятным, прибыльным и преспективным бизнесом, который бы хотелось купить.

3. У компании должны быть большие финансовые потоки, используя которые я бы мог отбить вложенные деньги. p/e смотреть смысла нету, я смотрю выручку и долговую нагрузку, нужно конечно иметь представление о доходности того или иного бизнеса, тогда не сложно предположить сколько компания реально зарабатывает.

( Читать дальше )

Второй эшелон. вопросы знатокам.

- 27 мая 2011, 11:01

- |

Есть у кого-нибудь мысли по поводу таких бумаженций, как Синегрия, Акрон, Мвидео, АФК Система.

Экономические новости

- 25 апреля 2011, 10:15

- |

Toyota полностью возродится лишь к Рождеству

Руководство Toyota Motor предупредило, что может возобновить в полном объеме производство автомобилей не ранее чем к концу 2011 года. Предполагается, что именно к этому сроку автоконцерн сможет наладить нарушенные в результате землетрясения и цунами поставки комплектующих.

http://www.kommersant.ru/doc/1628577

За энергетиков пострадают газовики // Правительство может ограничить рост цен на газ

Для выполнения указания Владимира Путина по снижению тарифов монополий до уровня инфляции Минэкономики предложило отказаться от ускоренного вывода цен на газ на уровень равнодоходности. Это может позволить уже в 2012 году сократить рост цен на электроэнергию до 5–7%. Но придется опять снижать инвестпрограммы госкомпаний, а также в очередной раз пересматривать правила регулирования энергорынка.

http://www.kommersant.ru/doc/1628578

ИФК теряет акционеров // Оба основных совладельца компании хотят избавиться от нее

( Читать дальше )

История одного разгона

- 24 апреля 2011, 11:04

- |

Выкладываю историю, взятую с 1го форума, чтобы люди понимали, как все проходит, необязательно в 2 эшелоне, в ликвиде только масштаб больше...

Операция 6п. История одного разгона.

В конце февраля 2007 года я и мой товарищ, хорошо известный на форуме МФД, неплохо заработали на колебаниях в некоторых дополнительных выпусках ТГК-4. Удачные спекуляции в выпусках 16Д, 10Д, 3Д, 15Д шли одна за другой. Дело близилось к объединению дополнительных выпусков в один, халява заканчивалась, но нам хотелось продолжения. Поэтому вполне логично было переключить внимание на префы той же ТГК-4.

Перед тем как поведать об одной интересной операции, в которой нам пришлось поучаствовать, хотелось бы дать расклад, в чем же была изюминка дополнительных выпусков ТГК-4, в чем состояла их привлекательность для простого спекулянта.

Как известно, реформирование РАО предполагало выделение из региональных АО-энерго генерирующих мощностей в отдельные независимые предприятия. Все «сливки», наиболее интересные объекты, были собраны в объединенные генерирующие компании (ОГК), которые не были привязаны к каким-либо конкретным регионам. То, что осталось – объединили в территориальные генерирующие компании (ТГК). В ТГК-4 входили генерирующие предприятия Брянской, Смоленской и еще нескольких областей, до этого входившие в соответствующие региональные АО-энерго (Брянскэнерго, Смоленскэнерго и т.д.). Акции соответствующих АО-энерго конвертировались в акции ТГК-4, с определенным коэффициентом конвертации для каждого АО-энерго. В итоге на бирже торговались множество дополнительных выпусков ТГК-4, каждый из которых соответствовал акциям бывшего АО-энерго. Самое интересное было в том, что и в большинстве АО-энерго, и в ТГК-4 были привилегированные акции. Но их соотношение с обычными было разным – нередко в АО-энерго было больше префов, чем можно было конвертировать в префы ТГК-4. Куда девали «лишние» префы? Конвертировали в обычку ТГК-4. Так появлялись очень небольшие по объему выпуски, которые соответствовали меньшей части общего количества префов соответствующего АО-энерго. Если ликвидность акций даже самих АО-энерго была невысока, то про усеченные выпуски бывших префов и говорить не приходится. А как известно, низкая ликвидность – друг спекулянта–разгонщика.

( Читать дальше )

Операция 6п. История одного разгона.

В конце февраля 2007 года я и мой товарищ, хорошо известный на форуме МФД, неплохо заработали на колебаниях в некоторых дополнительных выпусках ТГК-4. Удачные спекуляции в выпусках 16Д, 10Д, 3Д, 15Д шли одна за другой. Дело близилось к объединению дополнительных выпусков в один, халява заканчивалась, но нам хотелось продолжения. Поэтому вполне логично было переключить внимание на префы той же ТГК-4.

Перед тем как поведать об одной интересной операции, в которой нам пришлось поучаствовать, хотелось бы дать расклад, в чем же была изюминка дополнительных выпусков ТГК-4, в чем состояла их привлекательность для простого спекулянта.

Как известно, реформирование РАО предполагало выделение из региональных АО-энерго генерирующих мощностей в отдельные независимые предприятия. Все «сливки», наиболее интересные объекты, были собраны в объединенные генерирующие компании (ОГК), которые не были привязаны к каким-либо конкретным регионам. То, что осталось – объединили в территориальные генерирующие компании (ТГК). В ТГК-4 входили генерирующие предприятия Брянской, Смоленской и еще нескольких областей, до этого входившие в соответствующие региональные АО-энерго (Брянскэнерго, Смоленскэнерго и т.д.). Акции соответствующих АО-энерго конвертировались в акции ТГК-4, с определенным коэффициентом конвертации для каждого АО-энерго. В итоге на бирже торговались множество дополнительных выпусков ТГК-4, каждый из которых соответствовал акциям бывшего АО-энерго. Самое интересное было в том, что и в большинстве АО-энерго, и в ТГК-4 были привилегированные акции. Но их соотношение с обычными было разным – нередко в АО-энерго было больше префов, чем можно было конвертировать в префы ТГК-4. Куда девали «лишние» префы? Конвертировали в обычку ТГК-4. Так появлялись очень небольшие по объему выпуски, которые соответствовали меньшей части общего количества префов соответствующего АО-энерго. Если ликвидность акций даже самих АО-энерго была невысока, то про усеченные выпуски бывших префов и говорить не приходится. А как известно, низкая ликвидность – друг спекулянта–разгонщика.

( Читать дальше )

Акции второго эшелона: Инвестидеи Евгения Когана (3-й РИМ)

- 18 апреля 2011, 13:21

- |

- Тимофей Мартынов

Гулял по ссылкам, наткнулся на инвест идеи Евгения Когана (компания Третий Рим). Делюсь:

Строительство и девелопмент

Поскольку в последние два года данный сектор на фондовом рынке выглядел достаточно невыразительно, мы полагаем, что в 2011 году есть значительный потенциал роста цен акций его компаний. Также не стоит забывать, что государство планирует целый ряд мер, стимулирующих строительство жилья. С другой стороны, рост потребительских расходов будет способствовать увеличению спроса на торговую недвижимость.

«Группа ЛСР». Причины для роста – заинтересованность менеджмента в повышении капитализации, хорошая административная поддержка, возможное восстановление рынка стройматериалов.

«Группа ПИК». Значительный потенциал развития компании, особенно при новом акционере (структуры Сулеймана Керимова), модель поведения которого вполне понятна: ориентация на рост рыночной стоимости. Дополнительный фактор роста акций компании – желание основного акционера провести SPO.

( Читать дальше )

Строительство и девелопмент

Поскольку в последние два года данный сектор на фондовом рынке выглядел достаточно невыразительно, мы полагаем, что в 2011 году есть значительный потенциал роста цен акций его компаний. Также не стоит забывать, что государство планирует целый ряд мер, стимулирующих строительство жилья. С другой стороны, рост потребительских расходов будет способствовать увеличению спроса на торговую недвижимость.

«Группа ЛСР». Причины для роста – заинтересованность менеджмента в повышении капитализации, хорошая административная поддержка, возможное восстановление рынка стройматериалов.

«Группа ПИК». Значительный потенциал развития компании, особенно при новом акционере (структуры Сулеймана Керимова), модель поведения которого вполне понятна: ориентация на рост рыночной стоимости. Дополнительный фактор роста акций компании – желание основного акционера провести SPO.

( Читать дальше )

Акции SEMZ

- 17 марта 2011, 11:30

- |

Возможно по SEMZ (СЭМЗ ОАО) будет хороший вынос наверх… непроверенная инфа. Тем кто торгует вторым эшелоном думаю будет полезно.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс