Информация

Новости тг-канал

Новости тг-каналдивиденды

Объявление дивидендов, прогноз по дивидендам, расчеты дивидендной доходности - все вы прочитаете в этом разделе.

Газпром привлекателен в долгосрочной перспективе - Промсвязьбанк

- 27 января 2020, 16:52

- |

«Газпром» является одной из наших top picks и мы рекомендуем его бумаги к покупке с целевым уровнем в 305 рублей за акцию. Мы прогнозируем достаточно стабильный объем поставок газа в Европу объемом около 200 млрд куб.м в год, а также постепенное наращивание экспорта в Китай в связи с пуском Силы Сибири. При этом серьезной угрозы финрезультатам «Газпрома» в связи с более низкими ожидаемыми ценами на газ (165-170 долл./1 тыс.куб.м в 2020 г., по нашим прогнозам) мы не видим. Во-первых, в 2019 г. «Газпром» даже в условиях неблагоприятной ценовой конъюнктуры смог сохранить близкие к рекордным объемы экспортных поставок. Во-вторых, практически весь объем поставок идет на условиях долгосрочных контрактов, которые обычно и выше спотовых европейских, и в большинстве своем привязаны к цене на нефть. А ситуация на рынке нефти в 2020 г. не выглядит сильно слабой, цены прогнозируем на уровне 60 долл./барр. Brent.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 0 )

Как оценить свой потенциал стать богатым?

- 27 января 2020, 13:58

- |

Сегодня статья о потенциале стать богатым человеком. Такой потенциал есть у всех, и он разный. И конечно же он используется нами по-разному.

Статья о том, как понять правильно ли ты используешь свой индивидуальный потенциал прожить состоятельную жизнь в плане финансов.

Реально являться состоятельным человеком и думать, что ты богат – это разные вещи. Быть или казаться?

Порой, да и зачастую, многие люди, ведущие образ жизни с высоким потреблением считают себя богатыми.

Общепринятыми атрибутами богатства считаются дорогие автомобили, часы и брендовая одежда.

Но богаты ли эти люди реально?

А вот и не факт, если все эти атрибуты следствие высокого дохода от бизнеса или заработной платы и при этом ничего больше от потребления не остается, то состоятельным я бы этого человека не назвал. Финансово устойчивым тоже.

У них, у этих людей, могут возникнуть проблемы с бизнесом и потребление резко пострадает. Можно потерять работу и придется расстаться с этой богатой жизнью. В этом случае богатая красивая жизнь совсем не устойчива.

( Читать дальше )

Детский мир увеличивает сопоставимые продажи быстрее, чем продуктовые ритейлеры - Sberbank CIB

- 27 января 2020, 12:40

- |

Несмотря на непростую ситуацию на рынке и неблагоприятные погодные условия, «Детский мир» по-прежнему увеличивает сопоставимые продажи быстрее, чем продуктовые ритейлеры, и продолжает наращивать долю рынка. Компания успешно реализует новые проекты (магазин товаров для животных, магазины небольшого формата, маркетплейс, онлайн-продажи).

Мы считаем, что сильные результаты подтверждают инвестиционную привлекательность «Детского мира», т. к. у компании не только одни из самых высоких темпов роста в секторе розничных продаж, но и значительная дивидендная доходность — 10% в текущем году, а также присутствует дополнительный потенциал роста за счет новых проектов и господдержки. Мы подтверждаем рекомендацию ПОКУПАТЬ акции «Детского мира».Красноперов Михаил

Крылов Андрей

Sberbank CIB

Не зря захеджил я фьючем

- 27 января 2020, 11:11

- |

Сейчас закрываю позу по фьючам.

Прибыль по акциям +4% (просадка с хая 9%).

Прибыль про фьючам +10%(нэмного спекулятивной прибыли)

( Читать дальше )

Эталон - СД одобрил стратегию, дивиденды, обратный выкуп

- 27 января 2020, 11:04

- |

Стратегия:

Принятая Стратегия предполагает значительную цифровую и технологическую трансформацию бизнеса при сохранении фокуса на развитии проектов жилой недвижимости, а также развитие комплементарных видов бизнеса.

- Повышение эффективности бизнеса

- Цифровая и технологическая трансформация производственных процессов

- Усиление присутствия на ключевых рынках

- Развитие экосистемы и удержание клиента

- Дальнейшая географическая экспансия

Дивиденды:

СД принял решение о сохранении базы для распределения в виде чистой прибыли по МСФО, а также диапазона выплат в 40% — 70% от чистой прибыли неизменными.

Совет директоров принял решение дополнить дивидендную политику тезисом о том, что ежегодные дивидендные выплаты для

( Читать дальше )

В долгосрочной перспективе инвестпривлекательность ТМК ограничивается ростом цен на сталь - Атон

- 27 января 2020, 10:32

- |

Общая отгрузка продукции в 4К19 сократилась на 8% кв/кв (-13% г/г) до 870 тыс. т из-за снижения объемов отгрузки как бесшовных труб (-5% кв/кв до 621 тыс. т), так и сварных труб (-14% кв/кв до 249 тыс. т). Продажи за 2019 год упали на 5% г/г до 3 800 тыс. т вследствие слабых показателей Американского дивизиона, в то время как российский дивизион продемонстрировал хорошую динамику (рост продаж на 5% г/г). ТМК ожидает, что спрос на продукцию компании на российском рынке в 2020 году останется высоким. В Европейском дивизионе отгрузки бесшовных труб промышленного назначения, по всей вероятности, останутся на уровне прошлого года, в основном за счет высокого спроса на высокомаржинальную продукцию.

Мы в целом НЕЙТРАЛЬНО оцениваем объявленные операционные результаты. Продажа IPSCO компании Tenaris за $1.2 млрд уже отражена в текущей оценке компании, но акции компании могут положительно отреагировать на публикацию финансовой отчетности после деконсолидации Американского дивизиона (и снижения уровня долговой нагрузки), а также на возможное объявление о выплате дополнительных дивидендов или об ускорении программы обратного выкупа. Тем не менее в долгосрочной перспективе инвестиционная привлекательность ТМК ограничивается ростом цен на сталь и усилением конкуренции с Загорским трубным заводом на внутреннем рынке.Атон

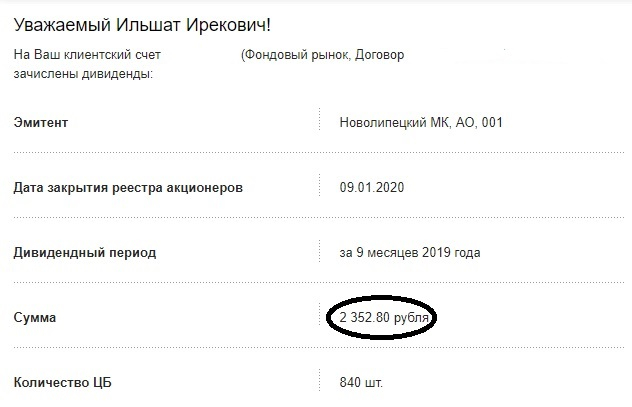

Не стою я у домны. Не варю я металл. Получаю исправно дивиденды от НЛМК и Северсталь

- 25 января 2020, 11:09

- |

дивиденды от НЛМК и Северсталь" title="Не стою я у домны. Не варю я металл. Получаю исправно дивиденды от НЛМК и Северсталь" />

дивиденды от НЛМК и Северсталь" title="Не стою я у домны. Не варю я металл. Получаю исправно дивиденды от НЛМК и Северсталь" />Не стою я у домны.

Не варю я металл(ь).

Получаю исправно дивиденды от НЛМК и Северсталь

Почему растут акции ФСК ЕЭС?

- 24 января 2020, 17:26

- |

- Козлов Юрий

Глава комитета Госдумы по энергетике Павел Завальный сегодня заявил, что законопроект о повышении тарифов на передачу электроэнергии по магистральным сетям (которые находятся под управлением ФСК ЕЭС), так называемая дифференциация тарифов, поступит в Госдуму уже в 1 полугодии 2020 года. А это значит, сохраняется большая надежда, что тарифы для юрлиц начнут заметно дорожать уже с 2021 года, что по мнению Минэнерго должно поспособствовать созданию равных условий ведения бизнеса как для крупного бизнеса, так и для мелких и средних российских предпринимателей.

Напомню, ранее Минэнерго предложило последовательно проводить дифференциацию тарифа ФСК ЕЭС на передачу электроэнергии, постепенно повышая его в течение трёх лет. 2 октября 2019 года Минэнерго внесло в правительство проект федерального закона о дифференциации тарифов ФСК и, в частности, повышении на 50% тарифа на передачу электроэнергии по магистральным сетям.

Понятное дело, что акции ФСК ЕЭС сегодня радостно раллируют на этой новости, прибавляя на текущую минуту более чем на 4%. Если данный законопроект в итоге будет одобрен, то и без того сильная с финансовой точки зрения компания получит мощный дополнительный толчок для переоценки вверх, особенно когда рынок начнёт отыгрывать этот драйвер и закладывать в стоимость возможный рост дивидендов в ближайшие годы.

Казаньоргсинтез - разгон котировок + отчетность

- 24 января 2020, 15:26

- |

— одна отрасль — нефтехимия;

— все тот же ТАИФ в акционерах;

— находятся рядом территориально;

— в последние годы резко повышают дивиденды;

— акции в последнее время растут и находятся чуть выше 100 рублей!

Да после пары бокалов вина их легко можно перепутать между собой!

Эти и другие полезные материалы у нас в Telegram

Но есть и отличия.

Если акции НКНХ мы сочли слегка переоцененными на фоне завышенных ожиданий рынка при стабильных результатах и большой инвестиционной программе, то в КЗОСе ситуация несколько страннее. Акции умеренно растут, а вот финансовые результаты в 3 квартале и по итогам 9 месяцев серьезно снижаются. Упала выручка, выросла себестоимость, сократилась прибыль от продаж и чистая прибыль. Причем в третьем квартале провал особенно сильный!

( Читать дальше )

Североамериканское подразделение НЛМК может генерировать $200 млн EBITDA за год - Sberbank CIB

- 24 января 2020, 15:15

- |

Григорий Федоришин подтвердил, что, по оценкам менеджмента, в 2019 году капитальные инвестиции группы составили $1,0 млрд. Руководство компании ожидает, что в 2020 году капиталовложения превысят средний показатель, прогнозируемый на 2019-2023 годы ($0,9 млрд), поскольку в текущем году будут одновременно реализовываться проекты по развитию производства в сегментах «Россия — Плоский прокат» и «Производство и переработка сырья».

Комментируя ситуацию вокруг активов группы в США, председатель правления отметил, что актуальная информация о вариантах стратегии их развития будет обнародована на мартовском «дне инвестора». Впрочем, эта стратегия не будет окончательной, что обусловлено постоянными изменениями политики США в отношении импортных пошлин. Напомним, ранее Группа НЛМК прекратила отгрузку слябов из Липецка своим предприятиям в США из-за введенной американскими властями 25%-й таможенной пошлины на импорт стальной продукции.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс