Информация

Новости тг-канал

Новости тг-каналдивиденды

Объявление дивидендов, прогноз по дивидендам, расчеты дивидендной доходности - все вы прочитаете в этом разделе.

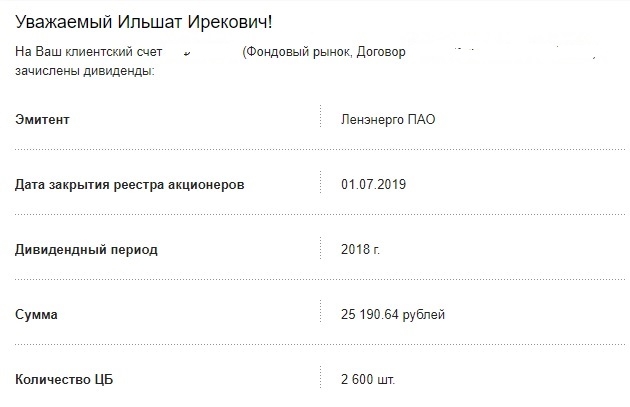

БДСИ-2019 (Большой дивидендный сезон Июль 2019 г). Пришли дивиденды от Ленэнерго ПАО.

- 17 июля 2019, 08:28

- |

дивиденды от Ленэнерго ПАО." title="БДСИ-2019 (Большой дивидендный сезон Июль 2019 г). Пришли дивиденды от Ленэнерго ПАО." />

дивиденды от Ленэнерго ПАО." title="БДСИ-2019 (Большой дивидендный сезон Июль 2019 г). Пришли дивиденды от Ленэнерго ПАО." />Пришли дивиденды от Ленэнерго ПАО.

Хорошая привилегированная акция, эмитент платит щедрые дивиденды.

Для меня Ленэнерго ап. — это квази-депозит банковский.

По годам выплаты за 1 привилег.акцию:

01.07.2019 — 11.14 руб,

19.06.2018 — 13.47 руб,

26.06.2017 — 8.11 руб.

Почему эмитент платит щедрые дивиденды?

Легко понять, посмотрев на структуру акционеров (данные с Интернета, возможно есть неточности).

1) Россети -67.48%.

2) Санкт-Петербург — 28.80%.

3) Другие акционеры — 2.51%.

4) МРСК Урала — 1.21%.

Городу, государству нужен денежный поток, кэш, который выводится через дивиденды.

- комментировать

- ★6

- Комментарии ( 4 )

Торговая война не смогла оказать сильное негативное влияние на выручку Goldman Sachs - ИК QBF

- 16 июля 2019, 20:27

- |

Из шести крупнейших банков США Goldman Sachs наиболее зависим от доходов, получаемых от операций с акциями. Тем не менее, торговая война между США и Китаем не смогла оказать сильное отрицательное влияние на выручку Goldman Sachs в данном сегменте: за апрель-июнь она выросла на 6,1% г/г до $2 млрд. В то же время снижение выручки отчасти вызвано сокращением доходов от инвестиционной и финансовой деятельности с использованием заемных средств, а значение EPS выше прогнозного, вероятно, обусловлено обратным выкупом своих акций банком на сумму $5 млрд.Алексеевский Александр

ИК QBF

( Читать дальше )

Финансовые результаты Goldman Sachs удивили - Финам

- 16 июля 2019, 20:16

- |

Так, чистая прибыль, причитающаяся акционерам, снизилась на 44% г/г с $2,35 млрд или $5,98 на акцию годом ранее до $2,20 млрд или $5,81 на бумагу при средних прогнозах аналитиков на уровне $4,89 на одну бумагу.

Тем временем, выручка в рассматриваемом периоде понизилась на 2% г/г с до $9,46 млрд, в то время как аналитики в среднем ожидали $8,84 млрд.

Стоит отметить, что выручка направления операций с инструментами с фиксированным доходом, валютами и коммодитиз (FICC) уменьшилась на 12,5% г/г до $1,47 млрд, а выручка направления по торговле акциями расширилась на 6,1% г/г до $2,01 млрд. Заметим, что показатель подразделения по обслуживанию институциональных клиентов в целом упал на 2,6% г/г до $3,48 млрд, превысив ожидания аналитиков в $3,33 млрд. Между тем выручка подразделения инвестиционного банкинга сократилась на 8,9% до $1,86 млрд, в то время как аналитики в среднем ожидали $1,77 млрд, а показатель направления инвестиций и кредитования расширился на 16% г/г до $2,53 млрд при усреднённом прогнозе аналитиков в $2,00 млрд.

( Читать дальше )

ММК. Обзор операционных показателей за 2-ой квартал 2019 года. Прогноз финансовых показателей и дивидендов

- 16 июля 2019, 17:18

- |

- Алексей Мидаков

Рассмотрим операционные показатели ММК, а также попробуем спрогнозировать финансовые результаты компании.

Производство в целом стабильно, можно отметить снижение производства угольного концентрата, которая компания объясняет низкой добычей ввиду планового перемонтажа лавы:

Объем добычи коксующихся углей по итогам 2 кв. 2019 г. снизился на 33,2% к уровню 1 кв. 2019 г. и составил 978 тыс. тонн. Данное снижение связано с проведением перемонтажей лав в течение квартала.

Средневзвешенная цена реализации 1-ой тонны стальной продукции выросла с 578 долларов США до 625 по сравнению с 1-ым кварталом 2019 года, то есть рост на 8,1%. По сравнению со 2-ым кварталом 2019 года цена в долларах снизилась с 655 до 625, то есть на 4,6%.

В рублях средневзвешенная цена реализации выросла с 38,2 тыс. руб. до 40,3 по сравнению с 1-ым кварталом 2019 года, то есть на 5,5%. При этом по сравнению со 2-ым кварталом 2018 года цены снизились с 40,5 тыс. руб. до 40,3 то есть всего на 0,5%.

( Читать дальше )

В 3 квартале ожидается уменьшение производства стали на Липецкой площадке НЛМК - Sberbank CIB

- 16 июля 2019, 16:12

- |

Мы считаем, что в этом квартале НЛМК, возможно начнет выплачивать в виде дивидендов более 100% своих свободных денежных потоков (в соответствии с обновленной дивидендной политикой компании), так что мы ожидаем дивиденды в размере $260-300 млн при доходности около 2%. С учетом спотовых цен на сырьевые товары и текущего курса рубля к доллару НЛМК котируется с доходностью моделируемых на 2020 год дивидендов и свободных денежных потоков после выплаты процентов на уровне соответственно 11% и 8%. Мы сохраняем рекомендацию ДЕРЖАТЬ по акциям компании. Финансовые результаты НЛМК за 2К19 будут опубликованы 26 июля.Sberbank CIB

( Читать дальше )

Дивидендная доходность акций Татнефти составит 11,7-13,8% - Инвестиционная компания ЛМС

- 16 июля 2019, 15:58

- |

По словам генерального директора компании, «Татнефть» не намерена снижать дивиденды по итогам 2019 года и как минимум сохранит их на уровне 2018 года — $1,35 (84,91 руб.) на 1 акцию. Компания в 2018 году распределила 100% чистой прибыли по РСБУ. «Татнефть» производит промежуточные выплаты за 6, 9 и 12 месяцев. Это является уникальной особенностью для нефтяного сектора в РФ и позволяет акционерам ускорить возврат инвестиций в ценную бумагу.

Мы подтверждаем нашу прежнюю рекомендацию покупать акции «Татнефти» по текущим ценам. При текущей цене за АО / АП – $11,46 / $9,74 (720руб. / 612 руб.), дивидендная доходность составит 11,7% / 13,8%. Компания способна поддерживать высокий уровень выплат акционерам ввиду стабилизации цен на нефть, низкой долговой нагрузки и роста финансовых показателей. Накопленный дивиденд за 1 квартал 2019 года по РСБУ — $0,4 (25 руб.), а за последние 4 квартала – $1,44 (90,55 руб.).Компанищенко Никита

( Читать дальше )

Татнефть - может взять в долг для сохранения высокого уровня дивидендов - Маганов

- 15 июля 2019, 19:46

- |

«Хотя мы преимущественно полагаемся на денежный поток от основной деятельности для финансирования инвестиционной программы, не исключается возможность привлечения долга, который может позволить сбалансировать инвестиции в развитие и поддержание растущих дивидендных выплат, особенно в периоды относительно более высокого уровня капитальных вложений»

В настоящее время долговая нагрузка компании низкая — менее 1/10 денежного потока от операционной деятельности, а чистый долг является отрицательным.

«Так что у нас есть существенный потенциал для привлечения кредитов в случае необходимости»

По итогам 2019 года компания ожидает получить денежный поток не ниже уровня 2018 года:

«Наш прогноз денежного потока позволяет говорить о возможности как минимум сохранять высокий уровень дивидендных выплат»

источник

Северсталь -объемы продаж стали во 2 квартале остались высокими - Sberbank CIB

- 15 июля 2019, 15:23

- |

( Читать дальше )

ИИС тип А - четвёртый вычет подряд. Инвестиции, религия и бизнес без долгов

- 15 июля 2019, 12:21

- |

Приветствую, уважаемые подписчики.

Перво-наперво напишу о том, что налоговая одобрила четвертый по счёту вычет по ИИС типа А.

Также в этом посте пойдёт речь о компаниях, которые приносят прибыль не используя долг.

Итак по ИИС — деньги ещё не получил, но подтверждение об окончании проверки декларации уже получил. Написал заявление на получение денег и, соответственно, можно смело развеять слухи о том, что ИИС предназначен только для горизонта до трёх лет. Нет, можно спокойно продолжать довольствоваться льготой и после третьего года.

Тем кто не знает о льготах для долгосрочных инвесторов или случайно забрёл в мой блог, рекомендую заглянуть в мой пост

Не забудь вернуть налоги. Двойной вычет на ИИС тип А

( Читать дальше )

Результаты портфельного инвестирования. 01 июня 2019г — 12 июля 2019г

- 12 июля 2019, 19:46

- |

- Сберегатель (Сэр Лонг)

Все портфели — виртуальные.

Созданы 01 июня 2019г (и позднее, указано отдельно) для слежения за поведением акций эмитентов, имеющих значительную долю экспортной выручки, и для сравнения с акциями прочих эмитентов.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс