Информация

Новости тг-канал

Новости тг-каналроссети ленэнерго

Инвестиционная идея . Разбор «Ленэнерго»

- 30 марта 2021, 22:25

- |

«Ленэнерго» – российская распределительная сетевая компания. Основана 4 июля 1886 года, когда императором Александром III был утвержден устав «Общества электрического освещения 1886 года». В декабре 1917-го «Общество 1886 года» было национализировано. В 1919 году включено в ОГЭС – Объединение Государственных Электрических Станций. В 1922 году общество стало трестом Петроградских государственных электростанций «Петроток». В 1924 году трест «Петроток» переименовали в трест «Электроток». В 1932 года объединение переименовывают в «Ленэнерго».

В 1992 году в результате приватизации компания стала акционерным обществом «Ленэнерго». Это одна из крупнейших распределительных сетевых компаний страны. Занимается передачей электроэнергии и присоединением потребителей к электрическим сетям на территории Санкт-Петербурга и Ленинградской области.

📍Финансовые показатели (в скобках среднее значение по отрасли):

▪️P/E – 4.5 (10.9).

▪️P/B – 0.37 (0.54).

▪️Капитализация – 58,84 млрд руб.

▪️Активы – 255,09 млрд руб.

▪️Обязательства – 76,08 млрд руб.

▪️Текущая дивдоходность по префам – 8,9%.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 0 )

Прибыль Ленэнерго за 20 г МСФО почти не изменилась

- 19 марта 2021, 08:24

- |

Выручка от услуг по передаче электроэнергии составила 75 897 млн руб., что на 0,3% (201 млн руб.) выше значения показателя за 2019 год за счёт роста тарифов.

Выручка от услуг по технологическому присоединению составила 6 350 млн руб., что на 3,7% (243 млн руб.) ниже аналогичного показателя прошлого года в связи c уменьшением объемов присоединения в 2020 году.

Операционные расходы составили 61 609 млн руб., что на 1,0% (590 млн руб.) выше значения показателя за 2019 года в основном за счет увеличения расходов на амортизацию основных средств, нематериальных активов (далее – НМА) и активов в форме права пользования (далее - АПП), в связи с вводом основных

средств и поступлением НМА и АПП в 2020 году.

Чистая прибыль за отчётный период выше показателя за аналогичный период прошлого года на 43 млн руб. или на 0,4% в основном за счёт снижения резерва под ожидаемые кредитные убытки, в том числе созданного в 2019 году под ожидаемые убытки по бездоговорному потреблению.

Показатель EBITDA за отчётный период составил 34 929 млн руб., что на 2,3% выше аналогичного показателя прошлого периода в основном за счёт снижения резерва под ожидаемые кредитные убытки.

сообщение

Ленэнерго - так ли интересна в 2021 году?

- 16 марта 2021, 21:47

- |

- Владимир Литвинов

Сегодня у нас на очереди еще один представитель энергетического сектора РФ. С марта по май 2020 года были приостановлены торги в связи с реорганизацией, а после открытия торгов, цена взлетела к своим историческим максимумам и переписала их. Сейчас акции в боковике, а я собираюсь разобраться в перспективах компании в будущем. Начнем с финансовых показателей.

Выручка компании по РСБУ осталась на уровне 2019 года и прибавила всего 0,3% до 82,7 млрд рублей. Снижение объема полезного отпуска электроэнергии было компенсировано снижением величины потерь электроэнергии. Из позитивного, компания показала рост выручки от услуг по технологическому присоединению на 1,6%. Но кого это волнует при оценке энергетиков, ведь результаты данных компаний в большинстве случаев стабильны.

Себестоимость продаж за отчётный период составила 60,4 млрд рублей, увеличившись на 3,6%. Основное влияние оказало увеличение расходов на персонал. Об этом я уже предупреждал в разборе отчета за 9 месяцев, когда компания показала высокую прибыль, благодаря переносу расходов на 4 квартал. В консолидированной отчетности это отставание было ликвидировано.

В итоге, чистая прибыль компании увеличилась на 4,3% до 14,2 млрд рублей. Опять же стабильные результаты обусловлены спецификой деятельности. А найти апсайды, становится все сложнее. Поэтому переходим к расчетным дивидендам.

Исходя из дивидендной политики, компания направляет на выплату по привилегированным акциям 10% от чистой прибыли. Это ориентирует нас на выплату 15,3 рубля на акцию или на 10% доходности по текущим значениям. Единственным условием для выплат служит сохранение долговой нагрузки NetDebt/EBITDA, менее 3x. На текущий момент данный показатель не превышает 0,83x, что дает нам право сохранять надежду на расчетный уровень выплат.

( Читать дальше )

Ленэнерго. Перспективы компании и проблемы с выбиванием долга

- 02 марта 2021, 14:33

- |

- Георгий Аведиков

Ленэнерго-преф (LSNGp)

Ленэнерго имеет активы на 255 млрд. рублей, а капитализация составляет всего 65 млрд. рублей. Казалось бы, идеальный «окурок» по Грэхэму, но не все так просто. Одно дело иметь ликвидные активы, а другое дело кабельные линии, трансформаторные подстанции и прочее. Даже при большом желании по себестоимости такое добро никто не купит, поэтому, компанию оценивают по тем денежным потокам, которые она генерирует акционерам.

Главным финансовым результатом для держателей префов является чистая прибыль по РСБУ, почему именно она мы уже разбирались. В этом году компания установила рекорд по данному показателю, чистая прибыль выросла на 4,3% г/г до 14,150 млрд. руб.

Мы уже можем прикинуть потенциальные дивиденды по итогам 2020 года, которые составят 15,17 рублей, что к текущим ценам дает двузначную див. доходность, а к цене моей средней — 17,5%.

( Читать дальше )

Чистая прибыль Ленэнерго по итогам 20 г РСБУ +4,3%

- 01 марта 2021, 12:04

- |

За 2020 год выручка составила 82,6 млрд руб.

Показатель EBITDA составил 32,8 млрд руб.

Выручка от услуг по технологическому присоединению за 2020 год составила 6,3 млрд рублей, что на 1,6% выше аналогичного показателя за 2019 год.

На конец 2020 года показатель Чистый долг/EBITDA «Россети Ленэнерго» составил 0,83.

Основное влияние на рост чистой прибыли компании по итогам 2020 года оказала оптимизация кредитного портфеля, позволившая снизить процентные расходы компании, эффективная претензионная деятельность и работа по выявлению бездоговорного потребления.

сообщение

Ленэнерго - бриллиант в портфеле дивидендного инвестора!

- 27 февраля 2021, 14:30

- |

- Козлов Юрий

Читаю я с ностальгией свой прошлогодний пост, датированный 31 января 2020 года, и понимаю, что всё-таки есть достойные компании в нашей стране, которым никакой коронавирус не страшен!

Ленэнерго традиционно в пятницу вечером, уже после закрытия основной торговой сессии, раскрыла бухгалтерскую отчётность по РСБУ за 2020 год, результаты которой отметились для компании рекордной годовой выручкой и чистой прибылью:

И это притом, что валовая и операционная прибыль не досчитались около 7,6-7,7%, на фоне символического увеличения выручки (+0,3%) и опережающего роста себестоимости продаж (+3,6%), во многом из-за вынужденного повышения затрат на оплату труда почти на 1 млрд рублей (COVID-19 виноват?).

Исправили ситуацию в лучшую сторону прочие доходы и расходы Ленэнерго. И главным образом здесь стоит отметить внушительные доходы от восстановления резерва по сомнительным долгам в размере 2,4 млрд рублей (годом ранее 646 млн) и доходы от восстановления резервов по претензиям и разногласиям в размере 1,1 млрд рублей (годом ранее 161 млн):

( Читать дальше )

Ленэнерго. Обзор операционных показателей за декабрь 2020 года. Прогноз финансовых показателей за 4-й квартал и дивиденд за 2020 год

- 21 января 2021, 13:28

- |

- Алексей Мидаков

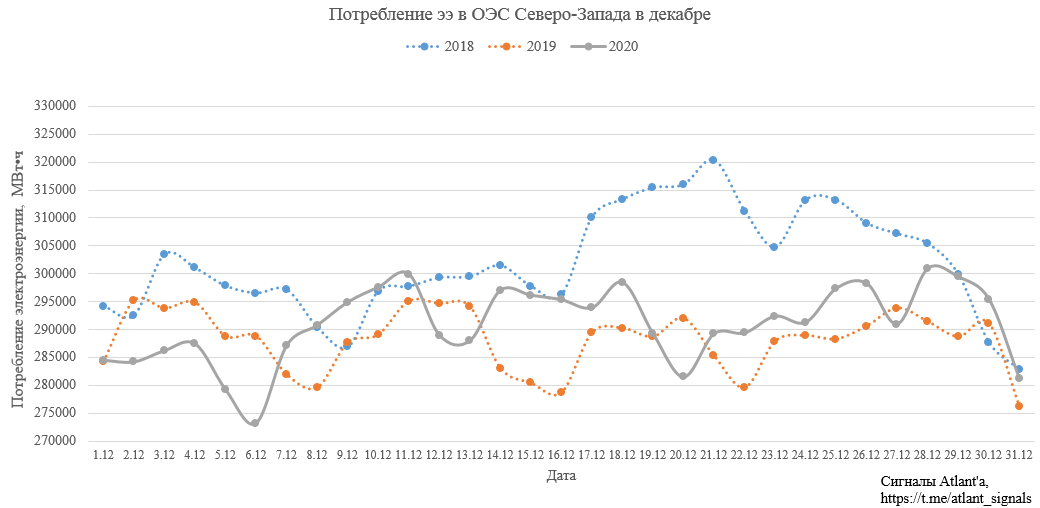

Рассмотрим операционные показатели Ленэнерго за декабрь 2020 года.

Передача электроэнергии.

Потребление электроэнергии в ОЭС Северо-Запада выросло на 0,9% относительно прошлого года.

дивиденд за 2020 год" title="Ленэнерго. Обзор операционных показателей за декабрь 2020 года. Прогноз финансовых показателей за 4-й квартал и дивиденд за 2020 год" />

дивиденд за 2020 год" title="Ленэнерго. Обзор операционных показателей за декабрь 2020 года. Прогноз финансовых показателей за 4-й квартал и дивиденд за 2020 год" />При этом потребление электроэнергии в энергосистеме г. Санкт-Петербурга и Ленинградской области в декабре 2020 года составило 4503,1 млн кВт•ч, что на 1,1 % больше объема потребления в декабре 2019 года.

( Читать дальше )

Какие акции российских компаний сейчас интересны для покупок?

- 23 декабря 2020, 17:34

- |

- Козлов Юрий

Попытаюсь перечислить акции тех российских компаний, которые по текущим котировкам потенциально подходят для покупок, даже несмотря на в целом перегретый рынок:

1️⃣ Юнипро: после дивидендного гэпа прошлой недели бумаги продолжают снижение, что выглядит крайне нелогично, на фоне возможного роста дивидендов уже в следующем году. Хотя даже и без роста выплат стабильная ДД в районе 8% вряд ли должна способствовать дальнейшему падению котировок. На долгосрок прекрасная инвестиционная идея.

2️⃣Русгидро: небезосновательные надежды на рост дивидендов уже по итогам 2020 года, на фоне заявлений топ-менеджмента о том, что списания основных активов начнут резко сокращаться, а в 2021-2022 гг. списаний не будет вовсе.

Формируется интересный инвестиционный кейс, с чёткими и понятными драйверами и привлекательной ДД. Вдобавок не забывайте ещё и про форвардный контракт с ВТБ, положительный пересчёт которого будет очень позитивно сказываться на фин.отчётности Русгидро, в случае роста котировок, дополнительно разгоняя их (эффект разжимающейся пружины).

( Читать дальше )

Чистая прибыль Ленэнерго за 9 мес по МСФО -8,6%

- 21 ноября 2020, 21:58

- |

Снижение чистой прибыли относительно показателя за аналогичный период прошлого года обусловлено признанием убытка от переоценки основных средств. Операционные расходы за отчетный период составили 42,5 млрд руб., что на 1,7% ниже показателя за 9 месяцев 2019 года, — в основном за счет создания резервов под обесценение. Этой же причиной обусловлен рост показателя EBITDA на 8,0%.

По состоянию на 30 сентября 2020 года показатель Чистый долг/EBITDA ПАО «Россети Ленэнерго» составил 0,58х против 0,66х по состоянию на конец 2019 года.

отчет

Ленэнерго - дивиденды и лазейки в отчете за 9 месяцев 2020 года

- 12 ноября 2020, 20:52

- |

- Владимир Литвинов

Традиционно, компании энергетического сектора вызывают у меня скептицизм. Я не вижу единого тренда в этом секторе и продолжаю точечно выбирать компании. Из всезнаний пока меня интересуют всего две: ФСК и Ленэнерго. О последней мы и поговорим сегодня. В первую очередь нас будет интересовать отчет по РСБУ компании за 9 месяцев и расчетные дивиденды.

Компании энергетического сектора не являются защитным активом в период локдаунов и пандемии. Непростая ситуация довлеет и над результатами сетевой компании. Однако, выручка держится на уровне прошлого года. Выросла она на 0,6% до 58,8 млрд рублей. Как заявляет руководство компании: «Финансовое состояние остаётся стабильно устойчивым»

Себестоимость оказанных услуг незначительно выросла на 2,2%. А вот что вызывает тревогу, так это перенос части плановых расходов на 4 квартал. Рост вышеуказанных расходов может увеличиться в следующие периоды. Управленческие расходы также увеличились на 58% до 155 млн рублей.

Рост расходов и перенос их части на 4 квартал оказало положительный эффект на чистую прибыль, которая увеличилась на 18,7% до 11,8 млрд рублей. С первого взгляда может показаться, что квартал завершился успешно. Правда нужно заложить негативный эффект от этих манипуляций в 4 квартал.

Если на коленке посчитать промежуточные дивиденды за 9 месяцев, то выплата составит 10% от чистой прибыли. То есть 12,68 рублей на одну привилегированную акцию. Доходность по текущим составит 8,34%. В 4 квартале предположительно чистая прибыль будет ниже из-за переноса расходов. Но снижение будет незначительным. Если учесть этот фактор, то годовая доходность подберется к 10%.

Ленэнерго по-прежнему остается дивидендной историей. Стабильные денежные и дивидендная политика будут привлекать частных инвесторов и далее. Я также не удержался от соблазна купить хороший актив в свой портфель. Как и по ФСК основным триггером роста считаю дивидендную доходность. Подбирал акции в районе 151 рубля. При снижении в район 132 буду доформировывать позицию с горизонтом от 3-х лет.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс