SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналсбербанк

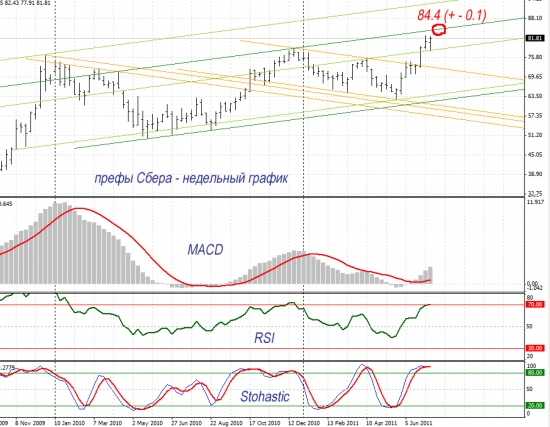

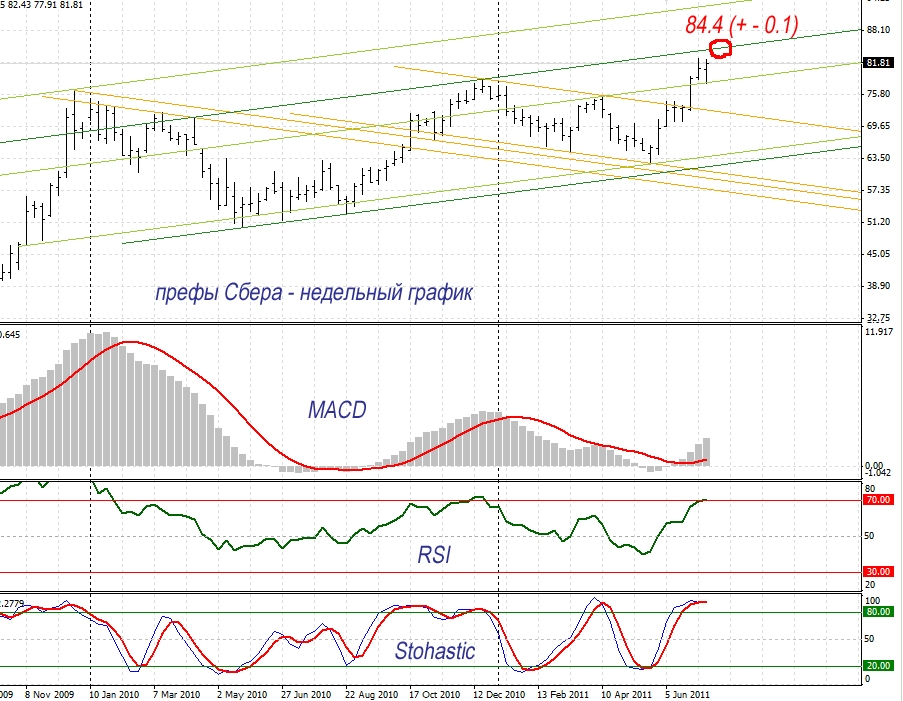

Сильный тренд вверх в сбер префах. Выход из треугольника в евро/доллар состоялся.

- 19 июля 2011, 23:51

- |

- Сергей

Сначала о вчерашнем первом посте с парой евро/доллар и прогнозируемом выходе вверх. Выход состоялся, теперь два ретеста уровня 1.41 и поход вверх.

Сегодня, разглядел сильный тренд вверх в акциях сбербанк привегилированные. Судя по графику, нужно покупать прямо сейчас.

Сегодня, разглядел сильный тренд вверх в акциях сбербанк привегилированные. Судя по графику, нужно покупать прямо сейчас.

- комментировать

- Комментарии ( 11 )

Обзор новостей на утро

- 18 июля 2011, 08:08

- |

Сбербанк вывел актив из-под стресса // Австрийский банк продал ему «дочку» за достаточность капитала

Сбербанк официально объявил о покупке Volksbank International (VBI). Сделка будет закрыта до конца года. Сбербанк собирается использовать новое приобретение как платформу для международной экспансии. Oesterreichische Volksbanken, заваливший стресс-тест, за счет продажи этого восточноевропейского подразделения планирует увеличить достаточность капитала.

http://www.kommersant.ru/doc/1680966

Сбербанк отдохнет на Синюхе

«Сбербанк Капитал», «дочка» госбанка, станет владельцем 75% строящегося на Алтае у подножия горы Синюха лыжного курорта «Манжерок». Создатели курорта — бывший член совета директоров «Роснано» Леонид Меламед и его партнер Дмитрий Журба — давно искали покупателя на этот актив.

http://www.kommersant.ru/doc/1680608

Стресс-тесты не прошли пять банков Испании, два — Греции и один — Австрии

( Читать дальше )

Сбербанк приобретет 100 процентов акций Volksbank International

- 18 июля 2011, 00:03

- |

Сбербанк приобретет 100 процентов Volksbank International — восточноевропейского подразделения австрийской банковской группы Oesterreichische Volksbanken. Об этом заявил глава российского банка Герман Греф, передает РИА «Новости». Ранее сообщалось о приобретении 51 процента акций банка.

Oesterreichische Volksbanken сейчас владеет 51 процентом акций, 24,5 процента акций принадлежат францзускому Banque Populaire Caisse d'Epargne, и еще столько же — немецким DZ bank и WGZ bank.

Накануне в Вене было подписано соглашение об условиях сделки. Сумма сделки осталась нераскрытой, однако известно, что в нее не вошло румынское подразделение банка. Как уточняетBloomberg со ссылкой на источники, знакомые с условиями сделки, покупка VBI обошлась Сбербанку в 700 миллионов евро. По словам Грефа, пока не решено под каким брендом будет работать банк.

В дальнейшем Сбербанк планирует использовать VBI как платформу для приобретения других банков в Европе. «Размер и технологичность этой платформы подходят для того, чтобы создать международную группу и использовать ее для дальнейших приобретений в Центральной и Восточной Европе», — приводит слова Грефа газета «Ведомости».

http://www.polit.ru/news/2011/07/15/volksbank/

Oesterreichische Volksbanken сейчас владеет 51 процентом акций, 24,5 процента акций принадлежат францзускому Banque Populaire Caisse d'Epargne, и еще столько же — немецким DZ bank и WGZ bank.

Накануне в Вене было подписано соглашение об условиях сделки. Сумма сделки осталась нераскрытой, однако известно, что в нее не вошло румынское подразделение банка. Как уточняетBloomberg со ссылкой на источники, знакомые с условиями сделки, покупка VBI обошлась Сбербанку в 700 миллионов евро. По словам Грефа, пока не решено под каким брендом будет работать банк.

В дальнейшем Сбербанк планирует использовать VBI как платформу для приобретения других банков в Европе. «Размер и технологичность этой платформы подходят для того, чтобы создать международную группу и использовать ее для дальнейших приобретений в Центральной и Восточной Европе», — приводит слова Грефа газета «Ведомости».

http://www.polit.ru/news/2011/07/15/volksbank/

Там и будем фиксить лонги по префам сбера

- 16 июля 2011, 14:36

- |

Писать особенно нечего. Смотрим график.

Отчетливо видим неотработанную цель роста — верхнюю границу канала, цель надо выполнять, цель находится в районе 84,4, цель будет взята. Почему фиксить? Думаю, что по достижении цели сходим как минимум ниже, либо будет боковик (с некоторым снижением), а то уж больно Стохастик (нижний индюк) перекуплен. Всем удачи.

Отчетливо видим неотработанную цель роста — верхнюю границу канала, цель надо выполнять, цель находится в районе 84,4, цель будет взята. Почему фиксить? Думаю, что по достижении цели сходим как минимум ниже, либо будет боковик (с некоторым снижением), а то уж больно Стохастик (нижний индюк) перекуплен. Всем удачи.

Сбербанк - недельный.

- 15 июля 2011, 13:02

- |

Добрый День!)

Думаю скоро будет развязка в нашем любимой сберкассе) Канал проторгован, снизу есть неплохие поддержки ( как восходящие, так и плоские)

Думаю скоро будет развязка в нашем любимой сберкассе) Канал проторгован, снизу есть неплохие поддержки ( как восходящие, так и плоские)

Аналитики об отчетности Сбербанка

- 14 июля 2011, 18:15

- |

- Тимофей Мартынов

ВТБ-Капитал: Сбербанк продолжает демонстрировать способность генерировать высокую прибыль, и мы ожидаем, что не менее высокими будут показатели банка по МСФО, публикация которых намечена на 30 августа.

На данный момент чистая прибыль в годовом выражении составляет 340 млрд руб. с лишним (против консенсус-прогноза в 281 млрд руб. и прогноза самого банка, составляющего 250-270 млрд руб.), в связи с чем мы предполагаем, что после выхода отчетности за II кв. 2011 г. произойдет очередное повышение прогноза прибыли за 2011 г. Сбербанк остается нашим фаворитом в качестве объекта инвестиций на II пол. 2011 г.

На наш взгляд, толчком к новому всплеску интереса инвесторов к акциям банка может послужить его приватизация, запланированная на сентябрь. По нашим оценкам, на сегодняшний день акции Сбербанка торгуются с прогнозным коэффициентом P/E на 2012 г., равным 7.5x (дисконт 13% к аналогам развивающихся рынков), а наличие предпосылок к повышению прогноза прибыли служит безусловным основанием для подтверждения рекомендации «Покупать».

На данный момент чистая прибыль в годовом выражении составляет 340 млрд руб. с лишним (против консенсус-прогноза в 281 млрд руб. и прогноза самого банка, составляющего 250-270 млрд руб.), в связи с чем мы предполагаем, что после выхода отчетности за II кв. 2011 г. произойдет очередное повышение прогноза прибыли за 2011 г. Сбербанк остается нашим фаворитом в качестве объекта инвестиций на II пол. 2011 г.

На наш взгляд, толчком к новому всплеску интереса инвесторов к акциям банка может послужить его приватизация, запланированная на сентябрь. По нашим оценкам, на сегодняшний день акции Сбербанка торгуются с прогнозным коэффициентом P/E на 2012 г., равным 7.5x (дисконт 13% к аналогам развивающихся рынков), а наличие предпосылок к повышению прогноза прибыли служит безусловным основанием для подтверждения рекомендации «Покупать».

Сбербанк: модель событий.

- 14 июля 2011, 13:00

- |

Поводы пойти вверх:

если идёт заход в район 105, то его цели, скорее всего, поход на 107,5, где будет дан новый бой, возможно с заламыванием рук выше 108, где уже можно производить фикс, а от района 108,5-108,9 аккуратно набирать шорт. для особо рисковых можно ждать захода в район 109,5.

если же 107,5 удержат до клоза сессии, на которой будет происходить штурм, то буду фиксировать лонги по сберу и переходить в выжидательную позицию.

отмена сценария: дневной клоз ниже 102,5.

(?) = сомнения.

автор в лонгах сбера.

- 101-103 дали войти в лонги.

- 4 дня вниз, после быстрый вынос на бене, потом геп вниз на рубль=>суровые люди перезашли/дозашли в сбер, мелочёвка вышла, медведи поверили в залив ниже 100, причём шортившие последние 3,5 дня чувствуют себя неуютно.

- отчётность банков(?)

- статистика сша(?)

- фон сбера(отчётность, доля в индексе(?)(только краем уха слышал), приобретение банка в вост.европе, если объявят(?))

- 103 удержали с утра.

если идёт заход в район 105, то его цели, скорее всего, поход на 107,5, где будет дан новый бой, возможно с заламыванием рук выше 108, где уже можно производить фикс, а от района 108,5-108,9 аккуратно набирать шорт. для особо рисковых можно ждать захода в район 109,5.

если же 107,5 удержат до клоза сессии, на которой будет происходить штурм, то буду фиксировать лонги по сберу и переходить в выжидательную позицию.

отмена сценария: дневной клоз ниже 102,5.

(?) = сомнения.

автор в лонгах сбера.

Обзор новостей на утро (снова ничего хорошего)

- 14 июля 2011, 08:25

- |

Вы уж простите, новостей много, и все, как мне кажется важны.

Fitch понизило рейтинг Греции до «CCC»

Международное рейтинговое агентство Fitch в очередной раз понизило рейтинг дефолта эмитента (РДЭ) Греции в иностранной и национальной валютах до «CCC» с «B+» и краткосрочный РДЭ до «C» с «B».

http://www.kommersant.ru/news/1678274

Еврокомиссия вновь недовольна рейтинговыми агентствами: действия Moody`s по снижению рейтинга Ирландии «необъяснимы»

Глава Еврокомиссии Жозе Мануэл Баррозу считает, что «это рейтинговое действие в такое время необъяснимо». В то же время Ирландия, которой Moody`s снизило рейтинг до «мусорного» уровня, идет в правильном направлении, уверены в ЕК.

http://www.newsru.com/finance/13jul2011/ireland_mood.html

Впервые за всю историю на пост замглавы МВФ назначат представителя Китая

Пост, который займет Чжу Минь, является новым. Сейчас Минь является специальным советником директора-распорядителя МВФ. Ранее он работал в Народном банке Китая.

( Читать дальше )

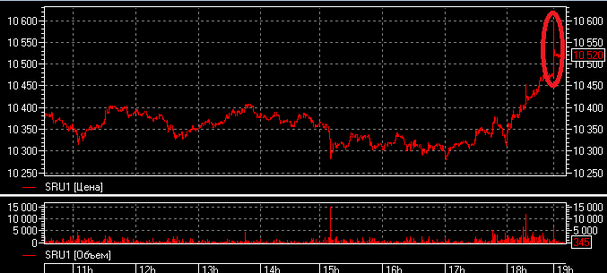

Задерг в фьючерсе на сбер.

- 13 июля 2011, 19:17

- |

Пока господин Бернанке выступает в сенате США, умело отвечая на вопросы, у нас в России очень весело начались торги на вечерней сессии forts. Фьючерс на сбер спустя минуту после клиринга дернули почти на 150 пунктов до 106 000. Сейчас рост продолжается +0.5%, после роста на 1.3% на основной сессии, причем почти весь рост пришелся на последние 45 минут торгов, с началом выступления Бена.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс