SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналстрэдл

VIX на лоях

- 02 мая 2017, 10:17

- |

Друзья, приветствую! По-моему индекс волатильности VIX на исторических минимумах! Что выбрать лонг фьючерс, тогда с какой экспирацией учитывая переплату за контанго или стрэдл (а может стрэнгл?) на S&P500, и тоже с какой экспирацией?

- комментировать

- Комментарии ( 0 )

Экономия на тете при покупке волатильности

- 18 апреля 2017, 20:11

- |

Вечер добрый, коллеги! Есть ли смысл вместо покупки стрэдла зайти в одну сторону фьючерсом а в другую опционом, например шорт фьючерс + лонг 2 кол (или с другим соотношением), будет ли таким образом временной распад медленней, то есть покупка волы экономичней?

Опционы. Покупка волатильности через продажи

- 04 февраля 2015, 11:12

- |

Идея накопления премии и затем трансформации позы в нейтральную безубыточную покупку давно не давала мне покоя, и вот решил реализовать. Сразу после январской экспирации были проданы февральские путы 62500, затем после роста ба до 83 проданы call 95000, позже немного добавил снизу и сверху. К среде 4 февряля боковик и время сделали своё дело, позиция выглядит так:

Сегодня купил стрэдл 80000 на уже мартовскую серию, за счёт чего позиция получилась дибо прибыльная, либо очень прибыльная и упало го с 35000 до 19000.

( Читать дальше )

Сегодня купил стрэдл 80000 на уже мартовскую серию, за счёт чего позиция получилась дибо прибыльная, либо очень прибыльная и упало го с 35000 до 19000.

( Читать дальше )

Банальные вопросы про опционы и риск

- 20 мая 2014, 18:48

- |

Уважаемые трейдеры!

Подскажите, пжлст, два простых вопроса:

Вопрос 1: К примеру, у меня 500 тыр. и я хочу купить стредл посредством покупки синтетики. Мой риск составляет 25%. Вопрос: сколько нужно купить опционов, чтобы на экспирацию при самом худшем варианте у меня сработал этот риск?

Дело в том, что 500т.р*0,25=125т.р., а цена опциона CALL ближайшего страйка равна 3500 в пунктах и 2417 в рублях. Вроде бы что сложного, спросите вы? 125т.р/2417=51,72, округляем и получаем 52 опциона CALL. Пока все хорошо, и наш профиль выглядит так:

Максимальный убыток в этом случае равен 25% как и положено, НО как только мы сравняли дельту, то максимальный убыток в профиле начал отличается от планируемого на несколько тыр. Откуда? косяк в расчетах калькулятора? Неточность в округлениях? Или просто дельта после уравнения близка к 0, но все же не 0? НЕ ПОЙМУ!))) Профиль после выравнивания дельты выглядит так:

( Читать дальше )

Подскажите, пжлст, два простых вопроса:

Вопрос 1: К примеру, у меня 500 тыр. и я хочу купить стредл посредством покупки синтетики. Мой риск составляет 25%. Вопрос: сколько нужно купить опционов, чтобы на экспирацию при самом худшем варианте у меня сработал этот риск?

Дело в том, что 500т.р*0,25=125т.р., а цена опциона CALL ближайшего страйка равна 3500 в пунктах и 2417 в рублях. Вроде бы что сложного, спросите вы? 125т.р/2417=51,72, округляем и получаем 52 опциона CALL. Пока все хорошо, и наш профиль выглядит так:

Максимальный убыток в этом случае равен 25% как и положено, НО как только мы сравняли дельту, то максимальный убыток в профиле начал отличается от планируемого на несколько тыр. Откуда? косяк в расчетах калькулятора? Неточность в округлениях? Или просто дельта после уравнения близка к 0, но все же не 0? НЕ ПОЙМУ!))) Профиль после выравнивания дельты выглядит так:

( Читать дальше )

Вопрос по опционам

- 26 июня 2013, 13:33

- |

Всем добрый день!

Пробую следующую стратегию: покупаю стрэдл из ближних опционов на Ri, и раз в день нейтралю его по дельте меняя соотношение купленных Put`ов и Call`ов. Страйк беру около денег.

Когда Ri падает и растет IV — все хорошо, но когда Ri растёт и падает IV как сегодня, то даже не смотря на то, что вчера в конце основной сессии занейтралил дельту, убыток по Put`ам больше прибыли по Call`ам. Я так понимаю основная причина этого, падающая IV.

Может кто подскажет как решить эту проблему?

Пробую следующую стратегию: покупаю стрэдл из ближних опционов на Ri, и раз в день нейтралю его по дельте меняя соотношение купленных Put`ов и Call`ов. Страйк беру около денег.

Когда Ri падает и растет IV — все хорошо, но когда Ri растёт и падает IV как сегодня, то даже не смотря на то, что вчера в конце основной сессии занейтралил дельту, убыток по Put`ам больше прибыли по Call`ам. Я так понимаю основная причина этого, падающая IV.

Может кто подскажет как решить эту проблему?

Открыт стрэддл на выходные

- 06 августа 2011, 16:25

- |

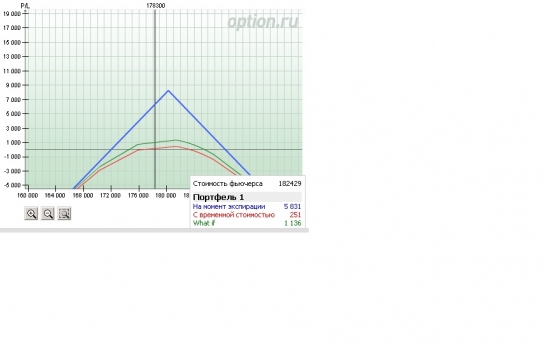

Открыт стрэддл на 180 страйке, причины таковы:

1) очень высокая волатильность, соответственно дорогие опционы.

2) неделя до экспирации, поэтому временной распад максимально действует.

3) после падения ожидаю небольшой консолидации, до фрс.

Го 6300, профиль безубытка на 8 августа 174300 -185300

Это если волатильность не изменится, при повышение ее до 38 профиль безубытка 175500 — 184000

Хотелось бы услышать комментарии от тех кто торгует опционами.

.

1) очень высокая волатильность, соответственно дорогие опционы.

2) неделя до экспирации, поэтому временной распад максимально действует.

3) после падения ожидаю небольшой консолидации, до фрс.

Го 6300, профиль безубытка на 8 августа 174300 -185300

Это если волатильность не изменится, при повышение ее до 38 профиль безубытка 175500 — 184000

Хотелось бы услышать комментарии от тех кто торгует опционами.

.

13 апреля 2011 года. Переход на майскую серию.

- 13 апреля 2011, 22:53

- |

- Александр Шадрин

Близится апрельская экспирация опционов, я не дожидаюсь её, фиксирую позиции раньше. Рынок позволил выйти в плюс, 11 марта 2011 годя я продавал стрэнглы, стрэдлы, и направленно вверх немного, при фРТС 190290, сегодня выходил при 201000, и всё равно в плюс, доходность около 12% к ГО+резервы. Хорошо.

И одновременно с закрытием апрельких позиций, открыл майские позиции: продал стренглы, стредлы и более агрессивную позу в лонг. В итоге: колл_200 -3, колл_215 -3, пут_185 -7, пут_200 -7.

Сделки:

Профиль доходности данных позиций:

Заметен перекос в лонг. Но в случае дальнейшего снижения рынка, будет фиксироваться направленная часть позиций. Всё-таки система вниз еще не показала, значит ВВЕРХ.

Кроме регулярных продаж опционов у меня еще есть направленные позиции в лонг, до тейк-профита так и не дошли, сейчас решается вопрос по направлению тренда, шансы на данный момент 50/50...

И одновременно с закрытием апрельких позиций, открыл майские позиции: продал стренглы, стредлы и более агрессивную позу в лонг. В итоге: колл_200 -3, колл_215 -3, пут_185 -7, пут_200 -7.

Сделки:

Профиль доходности данных позиций:

Заметен перекос в лонг. Но в случае дальнейшего снижения рынка, будет фиксироваться направленная часть позиций. Всё-таки система вниз еще не показала, значит ВВЕРХ.

Кроме регулярных продаж опционов у меня еще есть направленные позиции в лонг, до тейк-профита так и не дошли, сейчас решается вопрос по направлению тренда, шансы на данный момент 50/50...

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс