SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналresearch

Отчет по занятости (первая пятница месяца)

- 04 мая 2012, 15:16

- |

Employment report

Отчет по статистике занятости. Состоит из двух частей: первая часть включает исследование около 60000 домашних хозяйств (показывает уровень безработицы); вторая часть — результат исследования в бизнес секторе (375000), включает в себя non-farm payrolls, average workweek (средняя рабочая неделя — в часах), average hourly earnings (средняя оплата труда за час) и т.д. Выходит ежемесячно в 1-ю Пятницу.

Non-farm payrolls

Количество вновь созданных рабочих мест без учета сельскохозяйственного сектора. Данные по этому сектору не учитываются по двум причинам: серьезные сезонные колебания и большие дотации правительства частным фермерам. Фермеры нанимают больше работников не из крайней необходимости или в результате расширения производства, а потому что у них есть лишние деньги. Это мешает проводить корректный анализ показателя. Один из самых важных экономических индикаторов. Экономисты используют non-farm payrolls, чтобы предсказать другие экономические индикаторы. Например, существует сильная корреляция между non-farm payrolls и строительством жилья, промышленным производством и доходами населения. Данные также используются для прогноза ВВП.

( Читать дальше )

Отчет по статистике занятости. Состоит из двух частей: первая часть включает исследование около 60000 домашних хозяйств (показывает уровень безработицы); вторая часть — результат исследования в бизнес секторе (375000), включает в себя non-farm payrolls, average workweek (средняя рабочая неделя — в часах), average hourly earnings (средняя оплата труда за час) и т.д. Выходит ежемесячно в 1-ю Пятницу.

Non-farm payrolls

Количество вновь созданных рабочих мест без учета сельскохозяйственного сектора. Данные по этому сектору не учитываются по двум причинам: серьезные сезонные колебания и большие дотации правительства частным фермерам. Фермеры нанимают больше работников не из крайней необходимости или в результате расширения производства, а потому что у них есть лишние деньги. Это мешает проводить корректный анализ показателя. Один из самых важных экономических индикаторов. Экономисты используют non-farm payrolls, чтобы предсказать другие экономические индикаторы. Например, существует сильная корреляция между non-farm payrolls и строительством жилья, промышленным производством и доходами населения. Данные также используются для прогноза ВВП.

( Читать дальше )

- комментировать

- Комментарии ( 0 )

Green Mountain Coffee Roasters Inc. - bubble

- 03 мая 2012, 16:20

- |

Кофе… каждое утро начинается с него. Больше половины населения мира пьет кофе. Наиболее бодрящий и незапрещенный законом напиток.

В индустрии кофе есть история… долгая история о том, как деды прадедов начали делать кофе, о том, как его заваривать, о том, как кофе попал в различные страны, о том, он это или оно…

Фьючерс на кофе был одним из самых выгодных вложений в одно время. Одно можно сказать 100% — кофе пользуется спросом по всему миру…

Но это всё мало касается компании Green Mountain Coffee Roasters Inc. (GMCR).

В январе 2011 года было объявлено сотрудничество компании со SBUX. И с этого момента начался полет.

Расписывать в деталях не буду… просто выложу график с период в месяц.

Ведь кто-то надеялся, что дела у компании пойдут в гору после сотрудничества с мировой сетью кофейн. Кто-то ведь еще держит там деньги. И кто-то закупился в акции по 112$. Чистый пузырь. И таких много.

Будьте аккуратны с выбором инвестиций)

В индустрии кофе есть история… долгая история о том, как деды прадедов начали делать кофе, о том, как его заваривать, о том, как кофе попал в различные страны, о том, он это или оно…

Фьючерс на кофе был одним из самых выгодных вложений в одно время. Одно можно сказать 100% — кофе пользуется спросом по всему миру…

Но это всё мало касается компании Green Mountain Coffee Roasters Inc. (GMCR).

В январе 2011 года было объявлено сотрудничество компании со SBUX. И с этого момента начался полет.

Расписывать в деталях не буду… просто выложу график с период в месяц.

Ведь кто-то надеялся, что дела у компании пойдут в гору после сотрудничества с мировой сетью кофейн. Кто-то ведь еще держит там деньги. И кто-то закупился в акции по 112$. Чистый пузырь. И таких много.

Будьте аккуратны с выбором инвестиций)

Закрытие торгового дня и планы на завтра..

- 03 мая 2012, 01:06

- |

День был насыщенный. Множество идей, половина из которых было пропущено. Отличная сделка могла получиться в TRIP, но покупателей на открытии оказалось больше, и, к сожалению, акция ушла без меня.

smart-lab.ru/blog/53021.php

Но удалось исправиться на EW (Edwards Lifesciences Corp.). Взял, практически, всё движение.

В принципе, за сегодня всё. Больше сделок не было.

Завтра comps у Retails. Первый четверг месяца. Поставим на лист всех retail:

JCP, KSS, ANF, TGT, ANN, URBN, M, TJX, etc..

Может получится что-нибудь на среднесрок взять.

smart-lab.ru/blog/53021.php

Но удалось исправиться на EW (Edwards Lifesciences Corp.). Взял, практически, всё движение.

В принципе, за сегодня всё. Больше сделок не было.

Завтра comps у Retails. Первый четверг месяца. Поставим на лист всех retail:

JCP, KSS, ANF, TGT, ANN, URBN, M, TJX, etc..

Может получится что-нибудь на среднесрок взять.

Закрытие торгового дня и планы на завтра..

- 02 мая 2012, 01:32

- |

Не закрыли в high рынок. Нет денег, чтобы удержаться вверху.

Теперь будем тестировать 140 по SPY сверху. Будет отскок — будет лонг)

Радует одно, что на завтра есть парочка отличных акций с отчетами:

1) BRCM — broadcom. Думаю все знают эту компанию, ибо у всех на компьютерах стоят их микросхемы.

2) MMI — motorola mobility. Компанию купил GOOGLE, но сделка еще не завершена. Посмотреть можно. Сегодня был такая же ситуация в PBY (акцию покупали, но в день отчета сделка отменилась = крах)

3) TRIP - TripAdvisor Inc. — желаете спланировать путешествие и забронировать отели и авиабилеты — вам на их сайт. Акция для внутридневной торговли.

4) TWX — Time Warner Inc. — представлять не надо. Итак, всем известна. Интересный факт: на билетах на лайнер Титаник 1912 года — основным спонсором путешествия является эта компания.

Теперь будем тестировать 140 по SPY сверху. Будет отскок — будет лонг)

Радует одно, что на завтра есть парочка отличных акций с отчетами:

1) BRCM — broadcom. Думаю все знают эту компанию, ибо у всех на компьютерах стоят их микросхемы.

2) MMI — motorola mobility. Компанию купил GOOGLE, но сделка еще не завершена. Посмотреть можно. Сегодня был такая же ситуация в PBY (акцию покупали, но в день отчета сделка отменилась = крах)

3) TRIP - TripAdvisor Inc. — желаете спланировать путешествие и забронировать отели и авиабилеты — вам на их сайт. Акция для внутридневной торговли.

4) TWX — Time Warner Inc. — представлять не надо. Итак, всем известна. Интересный факт: на билетах на лайнер Титаник 1912 года — основным спонсором путешествия является эта компания.

Основы статистического арбитража. Коинтеграция.

- 27 апреля 2012, 21:16

- |

Собственно, понятие коинтеграции и лежало, в основе статистического арбитража, который только начал появлятся в конце 80-х и позволил первопроходцам из JP Morgan, нарубить не мало денег, пока…, но об этом в конце статьи. Поэтому в этот раз мы поговорим, про коинтеграцию, что это такое, зачем и почему. Но начнем из далека и рассмотрим такие статистически понятия как порядок интеграции процесса, и фиктивной (spurios) регрессии, которые и лежат в основе.

Рассмотрим для начала простейший процесс, гауссовский шум:

Теперь построим его кумулятивную сумму, то есть возьмем значения и последовательно их сложим, таким образом получим что Y_i = sum k = 0..i X_k, где X_k — это исходный гаусовский шум, Y_i — результирующий процесс. То есть в данном случаи взяли шум и его проинтегрировали, таким образом получив случайное блуждание. Так же мы можем повторить данный процесс еще раз, но на этот раз взяв в качестве исходных значений, полученное нами на предыдущем шаги случайное блуждание. Таким образом получим (сверху — интеграл шума, случайное блуждание, снизу — повторная сумма но на этот раз взятая по случайному блужданию):

( Читать дальше )

Рассмотрим для начала простейший процесс, гауссовский шум:

Теперь построим его кумулятивную сумму, то есть возьмем значения и последовательно их сложим, таким образом получим что Y_i = sum k = 0..i X_k, где X_k — это исходный гаусовский шум, Y_i — результирующий процесс. То есть в данном случаи взяли шум и его проинтегрировали, таким образом получив случайное блуждание. Так же мы можем повторить данный процесс еще раз, но на этот раз взяв в качестве исходных значений, полученное нами на предыдущем шаги случайное блуждание. Таким образом получим (сверху — интеграл шума, случайное блуждание, снизу — повторная сумма но на этот раз взятая по случайному блужданию):

( Читать дальше )

Статистические модели трендов. Авторегрессивность.

- 30 марта 2012, 20:16

- |

Обещанное продолжение. Предыдущий пост из серии: http://smart-lab.ru/blog/43277.php

В чем собственно смысл понятия авторегрессивности/автокорреляции/персистентности. Расмотрим простейший процесс в котором последующие приращения зависят от предыдущего. Обозначим приращение в момент времени t — X_t, в момент времени t + 1 — X_t+1. Соответственно мы хотим, чтобы приращение в момент времени t+1, каким то образом зависело от предыдущего t. Если выразить такую зависимость качественно, то у нас есть два варианта.

1) первый вариант, мы предполагаем что положительное приращение X_t должно увеличивать вероятность положительного приращения в следующий момент времени X_t+1, аналогично для отрицательного. Проще говоря Х_t и X_t+1 положительно скоррелированны. Такая модель является «трендовой, персистентной», то есть покупая/продавая то что растет/падает мы смещаем вероятность выигрыша в свою сторону.

2) второй вариант, мы предполагаем что положительные приращения X_t должны увеличивать вероятность отрицательных в момент времени X_t+1, а отрицательные приращения — положительных. То есть X_t и X_t+1 отрицательно скоррелированны. Такая моделья является «контр трендовой, анти-персистентной», то есть продавая то что выросло и покупаю то что упало, мы получаем статистическое преимущество.

( Читать дальше )

В чем собственно смысл понятия авторегрессивности/автокорреляции/персистентности. Расмотрим простейший процесс в котором последующие приращения зависят от предыдущего. Обозначим приращение в момент времени t — X_t, в момент времени t + 1 — X_t+1. Соответственно мы хотим, чтобы приращение в момент времени t+1, каким то образом зависело от предыдущего t. Если выразить такую зависимость качественно, то у нас есть два варианта.

1) первый вариант, мы предполагаем что положительное приращение X_t должно увеличивать вероятность положительного приращения в следующий момент времени X_t+1, аналогично для отрицательного. Проще говоря Х_t и X_t+1 положительно скоррелированны. Такая модель является «трендовой, персистентной», то есть покупая/продавая то что растет/падает мы смещаем вероятность выигрыша в свою сторону.

2) второй вариант, мы предполагаем что положительные приращения X_t должны увеличивать вероятность отрицательных в момент времени X_t+1, а отрицательные приращения — положительных. То есть X_t и X_t+1 отрицательно скоррелированны. Такая моделья является «контр трендовой, анти-персистентной», то есть продавая то что выросло и покупаю то что упало, мы получаем статистическое преимущество.

( Читать дальше )

Curve fitter-ы из Сан-Франциского федерального резервного банка

- 28 марта 2012, 13:55

- |

Оригинал статьи: http://www.frbsf.org/publications/economics/letter/2011/el2011-26.html

Перевод на слоне:

http://slon.ru/economics/eho_voyny_nakonec_dokatilos_do_birzhi-651960.xhtml

В чем суть, два товарища из Сан Франциского ФЕДа: Zheng Liu is a research advisor in the Economic Research Department of the Federal Reserve Bank of San Francisco, и Mark M. Spiegel is a vice president in the Economic Research Department of the Federal Reserve Bank of San Francisco, решили провести исследование на тему, как влияет отношение стареющего населения на P/E. Конкретно в качестве коэффициента старения они взяли логарифм отношения группы 40–49 лет к 60–69 далее M/O.

( Читать дальше )

Перевод на слоне:

http://slon.ru/economics/eho_voyny_nakonec_dokatilos_do_birzhi-651960.xhtml

В чем суть, два товарища из Сан Франциского ФЕДа: Zheng Liu is a research advisor in the Economic Research Department of the Federal Reserve Bank of San Francisco, и Mark M. Spiegel is a vice president in the Economic Research Department of the Federal Reserve Bank of San Francisco, решили провести исследование на тему, как влияет отношение стареющего населения на P/E. Конкретно в качестве коэффициента старения они взяли логарифм отношения группы 40–49 лет к 60–69 далее M/O.

( Читать дальше )

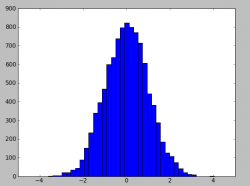

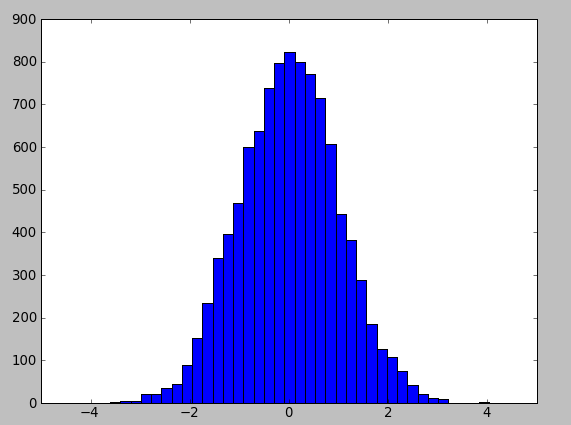

Статистические модели трендов. Смещение среднего. (Дополненное)

- 02 марта 2012, 13:45

- |

Попросили объяснить что такое персистентность без специальных терминов и как она связана с трендовостью рынка. Совсем, без терминов вряд ли получится, но если их минимизировать, достаточно понятия — плотности вероятности.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс