SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

sniper

Центральные банки, ФРС и Ротшильды

- 12 октября 2011, 23:06

- |

Со времён греческой драхмы, завоевавшей себе место универсальной денежной единицы в древнем мире, разные страны в разные времена постоянно подвергались циклам материального благосостояния и экономического упадка. В периоды, когда страны пользовались надёжными денежными единицами (т.е., золотыми и/или серебряными монетами), экономика всегда расцветала. Но, как только такие деньги заменялись некими суррогатами, не имеющими ценности САМИ ПО СЕБЕ, неизбежно следовала инфляция, обнищание населения и экономический хаос.

Поразительной финасовой стабильности добилась Византия. По почину императора Константина начали чеканиться византийские золотые монеты „солиды", (solidius) и серебряные „милиарессии" (miliarense). В течение последующих 800 лет(!) эти монеты стали универсальной денежной единицей от Китая до Британии и от Балтийского моря до Эфиопии.

Необеспеченные бумажные деньги – инструмент ограбления и мошенничества.

Периоды экономического благополучия, обеспеченного наличием надёжной валюты, в течение всей истории неизбежно кончались из-за жадности политиканов-правителей: неизбежно наступал момент, когда политиканам незамедлительно требовались деньги. Не желая увеличивать налоги и, таким образом, терять свою популярность среди населения, они пытались раздобыть деньги другими способами, включая и прямое жульничество. Например, подмешивание неблагородных металлов в якобы золотые монеты; уменьшение веса золотых монет при чеканке или путём „бритья" монет, находящихся в обороте; и другие попытки СОЗДАТЬ деньги из ничего, не обеспечивая их никакими материальными ценностями.

Такие увеличения НИЧЕМ НЕОБЕСПЕЧЕННОЙ денежной массы, находящейся в обороте, неизменно приводили к экономическим катастрофам и ограблению населения через неудержимую инфляцию.

В более поздние времена, в обороте начали появляться бумажные деньги, имеющие хождение наравне с золотой монетой. Начало бумажных денег, по-видимому, было положено ранними „банкирами". В разные времена в разных странах люди отдавали своё золото на хранение золотых дел мастерам, за что те взимали с них определённую плату. Владельцам золота выдавалась расписка и всё было хорошо до тех пор, пока хранители золота не осознали, что золото, лежащее у них на складе „мёртвым грузом", можно давать взаймы другим лицам под некие проценты. Хранители вполне резонно полагали, что возможность того, что все владельцы потребуют свои вклады одновременно, весьма мала. Поэтому, удерживая в наличности лишь некоторую часть хранимого ими золота, „резерв", всё остальное пускалось в оборот в виде займов под проценты.

Такие операции проходили безнаказанно для хранителей, постольку поскольку все вкладчики могли получить свои вклады ПО ПЕРВОМУ ТРЕБОВАНИЮ. Но как только банкир не мог выдать своему вкладчику его золото, игра кончалась и банк вылетал в трубу.

По мере того, как политиканы в союзе с банкирами входили во вкус прелести получения неограниченных капиталов и приобретали необходимый опыт, приёмы извлечения средств „из ничего" всё время совершенствовались. Первый урок, заученный ими был тот, что для успеха в деле выкачивания денег из своих подданных, политиканы должны поддерживать банки, а те – политиканов.

По-видимому первый „центральный банк", построенный с учётом этих правил, был создан в 1694 г. английским королём Уильямом (William) и группой финансистов, представителем которых оказался тогдашний „Остап Бендер" международного масштаба по фамилии Уильям Патерсон (William Paterson). Король испытывал острую нужду в деньгах, а Патерсон, после провала своей попытки заработать деньги на колонизации Панамского перешейка, искал возможности на чём-то “отыграться”

Собравшись под большим секретом в часовне Мерсера в Лондоне, стороны выработали примечательное историческое соглашение из семи пунктов. Так как это соглашение послужило образцом для многих будущих махинаций подобного рода, приведём эти пункты ниже полностью:

Эта махинация сразу же принесла успех обеим сторонам. Королю нужно было 500.000 фунтов стерлингов на финансирование войны. Банк щедро выдал королю сумму более чем в два раза большую: 1.200.000. Но в банке в тот момент золота было всего лишь на 720.000, т.е. банк „перебрал" свои реальные возможности на 66%.

Практические результаты этой и последующих махинаций не замедлили сказаться. В течение двух лет произошла инфляция в 100%. Но король не позволил своей дойной корове погибнуть: в 1696 г. вышел закон, запрещающий банку платить „натурой", т.е., золотом. Банк теперь, на законном основании, был избавлен от обязательства расплачиваться золотом со своими вкладчиками. Другими словами, король обеспечил себе неограниченный источник средств, банку – надёжную „крышу", а расплатился за всё это английский налогоплательщик тех времён, потеряв свои сбережения из-за огромной инфляции (как знакомо россиянам 1990-х годов!). Главное же в этой махинации, по бессмертным словам Остапа Бендера, „… комбинация простенькая. Но опрятность, честность – вот что дорого": налогоплательщики так и не уяснили себе, что же фактически с ними произошло. Что-то вроде стихийного бедствия, когда буря разрушает ваш дом – жаловаться не на кого. Но вернёмся к нашим временам, к основанию ФРС, до мельчайших деталей напоминающему договоренность короля Англии с „великим комбинатором" Патерсоном в 1694 г., а также и хороший детектив.

Эксперимент Патерсона в Америке.

В ноябре 1910 г., в атмосфере полной секретности (в целях конспирации участники даже не называли друг друга по фамилиям, а лишь по именам), группа из семи человек поздно вечером выехала из штата Нью-Джерси в личном, шикарно обставленном железнодорожном вагоне сенатора США Нельсона В. Алдрича (Nelson W. Aldrich), на юг, в штат Джорджия. Кроме сенатора, вожака республиканской фракции и председателя Комитета по финансам страны в сенате США, а также поддерживающего деловые связи с миллионером Дж. П. Морганом (J. P. Morgan) и, наконец, тестя Джона Д. Рокфеллера-младшего (John D. Rockefeller, Jr.), в вагоне ехали: Эйбрагем Пиатт Эндрю (Abraham Piatt Andrew), помощник министра казначейства США; Фрэнк А. Вандерлип (Frank A. Vanderlip), президент Национального городского банка в г. Нью-Йорке, самого мощного банка тех времён, представляющий Уильяма Рокфеллера (William Rockefeller) и банковскую фирму международных инвестиций Кун, Лёб и Компания (Kuhn, Loeb & Company); Генри П. Дэйвисон (Henry P. Davison), старший партнёр компании Дж. П. Моргана; Чарльс Д. Нортон (Charles D. Norton), президент нью-йоркского Первого национального банка Дж. П. Моргана; Вениамин Стронг (Benjamin Strong), глава ещё одного банка Дж. П. Моргана; и Павел М. Уорбург (Paul M. Warburg), партнёр в фирме Кун, Лёб и Компания, представитель династии английских и французских Ротшильдов, брат Макса Уорбурга (Max Warburg), возглавляющего банковский концерн Уорбургов в Германии и Голландии. По некоторым оценкам эта группа представляла одну четвертую часть мирового капитала.

Прибыв на следующий день в г. Рали, шт. Северная Каролина, вагон продолжил свой путь до станции Брансвик, шт. Джорджия, а оттуда – на остров Джекил (расположенный недалеко от Брансвика и принадлежащий Дж. П. Моргану), группа провела там девять дней. Интересно, что когда вагон стоял на станции Брансвик на запасных путях, репортёры местной газеты пристали с вопросами: кто были гости г-на Алдрича? Зачем они сюда прибыли? Не происходило ли тут чего-нибудь особенного? Г-н Дэйвисон, также бывший одним из владельцев острова, хорошо известным в местной газете, объяснил, что в группе были просто-напросто его приятели, приехавшие пострелять уток. Результатом этой встречи явился проект законодательства, позже вошедшего в историю как „Акт о Федеральной резервной системе". Три года спустя, 22 декабря 1913 г., пользуясь предРождественской спешкой конгрессменов и сенаторов разъехаться по домам в отпуски, это законодательство было „протолкнуто" (282 к 60 в конгрессе и 43 к 23 в сенате), а на следующий день подписано президентом США

ФРС – наука делать деньги из ничего.

Хотя официально ФРС преподносится как инструмент для стабилизации финансов страны и подавляющее большинство граждан США думают, что ФРС является федеральной правительственной организацией, на самом деле она является частным банком и действует по тем же самым правилам, которые были изложены Патерсоном в 1694 г. Также как в своё время делал Патерсон, ФРС печатает ничем не обеспеченные американские доллары и передаёт их казначейству США. Взамен ФРС получает государственные облигации, за которые правительство обязуется выплачивать ФРС определённые проценты (сегодня – более 250 миллиардов долларов в год). Облигации, хранящиеся в ФРС, используются как „резервы", за счёт которых члены-банки ФРС выдают желающим ссуды… в тех же самых бумажках, не имеющих никакой ценности. Весь вклад ФРС в эту пирамиду – чернила, бумага и типографские расходы. Но доход – вполне реальный, выбиваемый из налогоплательщиков США в виде прямых выплат и бесконечной инфляции.

Чтобы хотя бы немного уяснить себе размеры инфляции и по-настоящему оценить стабильность золота, вспомним, что средняя заработная плата в США в 1913 г. была 633 доллара в год. Золото тогда стоило 20,67 доллара за унцию, т.е., средняя зарплата в пересчёте на золото была 30,6 унции.

К 1990 г. средняя зарплата выросла до 20.468 долларов в год, огромный рост в 3.233%. Но цена золота в 1990 г. была 386,90 за унцию. Таким образом, зарплата 1990 г. в золоте стала 53,9 унции, т.е. на 73% больше чем в 1913 г., или годичный прирост менее 1%. Но это увеличение зарплаты произошло не за счёт инфляции золота, а за счёт развития технологии и соответствующего роста производительности труда.

Другими словами инфляция в 3.233% произошла только в бумажных деньгах. То, что имело СВОЮ СОБСТВЕННУЮ ценность – золото – надёжно удержало свою стоимость и осталось мерилом реальных материальных ценностей: человеческого труда, сырья, законченной продукции. Тут я не пытаюсь убедить читателя в том, что золото обладает некими магическими свойствами. Нет, просто история человечества сложилась так, что за тысячелетия своего существования лучшего стандарта ценностей люди придумать не смогли.

Этот факт многократно использовался честными правителями. Кроме драхмы и солида, упомянутых выше, человечество знает ряд других примеров благоприятного влияния золота как денежной единицы или НАДЁЖНОГО золотого обеспечения бумажных или иных денег, не имеющих ценности сами по себе. Император Николай II, например, в 1896 г. ввёл золотую валюту. Выпускались также бумажные деньги („кредитные билеты"), но они более чем на 100% обеспечивались золотом: в 1914 г. кредитных билетов в обращении было на 1.633.000.000 рублей, а золотой запас России был 1.604.000.000 рублей, плюс 141.000.000 в заграничных банках.

В течение первой половины ХХ века ФРС потихоньку прибирала к рукам Америку. Первым делом было отменено обеспечение доллара золотом или серебром (о чём писалось на всех банкнотах). Потихоньку надписи на банкнотах с такими обещаниями обеспечения смягчались и изменялись. Иногда до смешного. Так, где-то в 1960-х и 1970-х годах на банкнотах писалось, что они могут быть обменены на „законные платёжные средства". В книге Гриффина описывается, как какой-то шутник послал в казначейство бумажку в 10 долларов с просьбой прислать ему её эквивалент в „законных платёжных средствах". В ответ казначейство прислало ему две бумажки по пять долларов с такой же надписью. Тогда наш шутник послал одну пятёрку с письмом с заявлением, что, по-видимому, казначейство считает эти пятёрки „законными платёжными средствами". Но, так как на них снова пишется обещание обменять их на „законные платёжные средства", то он всё-таки хотел бы получить „законных платёжных средств" на свои пять долларов. В ЭТОТ раз помощник министра финансов США вернул ему пятёрку с письмом, в котором было сказано, что термин „законные платёжные средства" не получил юридического разъяснения от Конгресса США и, поэтому, является НЕОПРЕДЕЛЁННЫМ!

К нашему времени надпись на американских банкнотах ничего больше не обещает, а лишь говорит, что „данная банкнота является законным платёжным средством для оплаты любых долгов, как общественных, так и частных". Как говорится, приехали.

ФРС выходит на мировую арену.

Ко второй половине ХХ века, надёжно закабалив США, ФРС расширила сферу своих операций, доведя её к концу ХХ века до закабаления всего мира. Но для отвода глаз делается это через посредников – „Международный валютный фонд" („МВФ") и „Международный банк для реконструкции и развития", в просторечии именуемый „Мировым банком" („МБ"). Обе эти организации были созданы в июле 1944 г. на съезде международных финансистов и политиканов в городке Бреттон Уудс, штат Нью-Хемпшир, США (Bretton Woods, New Hampshire, USA). Официально этот съезд именовался Конференцией ООН по валютным и финансовым вопросам. Официальное назначение МБ была выдача ссуд развивающимся странам или странам, пострадавшим от войны. МВФ же должен был следить за состоянием валют различных стран и обеспечивать их стабильность. Как видим, обе организации официально преследовали высокие, благородные цели. Но что происходило на самом деле?

Аналогично тому как ФРС с успехом прикидывается частью федерального правительства США, МВФ прикидывается, что он – часть ООН. На самом же деле он полностью независим, а финансируется примерно 200 членами-государствами. Основное финансирование, однако, получается от развитых стран: США, Англия, Япония, Франция и Германия. США, например, даёт около 20%, но, так как эти суммы вносятся в долларах, имеющих видимость обеспечения правительством США, а многие члены выплачивают свою долю в своих валютах, т.е. бумажками, не имеющими никакой ценности, то этот вклад составляет около 40% реальных капиталов МВФ.

Одно из главных занятий МВФ – обмен ничего не стоющих валют на доллары с тем, чтобы „более слабые" страны могли выплачивать свои долги (или, хотя бы, проценты на них!). Официально это делается с целью решения „временных"(!?) проблем с наличностью. Но, как правило, МВФ редко получает занятые суммы от стран-должников. Так как долги эти создаются так же как и долги правительства США ФРС, то страны-должники НИКОГДА не смогут расплатиться с МВФ и часто не могут даже платить проценты (как, например, Российская Федерация, „РФ", в данный момент).

Хотя официальное назначение МВФ чисто экономическое, на самом деле Фонд проводит в жизнь определённую политическую программу. Так как грядущий НМП предполагает социалистическое устройство мира, то ссуды МВФ отпускаются правительствам, преследующим установление социалистических струкутур. Другими словами, экономических систем, где вся экономическая жизнь находится в руках правительственных чиновников, т.е., бюрократии. Рассмотрим, например, ситуацию в бывшей Родезии, теперешнем „Зимбабве".

Получив там независимость, марксистское правительство „национализировало" (т.е., конфисковало или, на языке советских времён, „раскулачило") многих белых фермеров. Самые лакомые земельные участки были захвачены предводителями правящей партии, а остальные были переданы фермам, управляемым государством („колхозам" и „совхозам"). Точно как в СССР, зимбабвейские колхозники вскоре не только не смогли снабжать страну продуктами питания, но даже не могли кормить самих себя. И, точно в соответствии с советскими методами, в 1991 г. правительство, столкнувшись с крахом сельского хозяйства, не только не отменило губительную коллективизацию, но объявило о планах национализации половины остающихся ферм („единоличников"), запретив при этом судам определять размеры выплат хозяевам ферм.

Представителем МВФ в Зимбабве в то время был знакомый россиянам Мишель Камдессю (Michel Camdessus), председатель французского центрального банка и бывший министр финансов в социалистическом правительстве Миттеранда. Узнав о планах правительства Зимбабве конфисковать дополнительные земли и переселить на эти земли „колхозников" из других частей страны, Камдессю утвердил ссуду МВФ в 42 миллиарда рандов, полностью сознавая, что эти средства будут использованы для насильственного переселения фактических рабов. Тут мы даже не упоминаем о том, что правительство Зимбабве всё это время регулярно подвергало своё население террору.

Но любое бесчеловечное отношение правительств к своим подданным, включая открытый геноцид, не учитывается МВФ при поддержке всевозможных диктаторов и бонз. Здесь делается ставка на финансовое закабаление мира, а не на благосостояние народов. Так, во время жесточайшего террора, проводимого марксистским режимом Менгисту в Эфиопии в 1980-х годах, Давид Данн (David Dunn), заведующий эфиопским отделом МВФ, заявлял: „Политические разногласия не являются чем-то таким, что нам можно принимать во внимание", статья «Harnessing World Bank to the West,» журнал Insight за 9 февраля 1987 г., стр. 8. Вспомним, что ещё товарищ Ленин любил говаривать о том, что для того, чтобы приготовить омлет, необходимо разбить яйца.

Сегодня все страны мира являются должниками МВФ. При этом, ввиду условий займов, неоплатными должниками. Схема действий всюду одна и та же. Сначала искусственно создаётся финансовый кризис и хаос. После этого МВФ услужливо предлагает „стабилизировать" разрушенную экономику путём массивных вливаний капитала. Но так как такие вливания производятся над нежизнеспособным организмом, то ситуация с года на год становится только хуже.

У непосвящённого читателя может возникнуть вопрос – но откуда всё-таки ФРС и иже с ней добывают такие колоссальные суммы, требующиеся для финансового завоевания мира? Главным источником, понятно, является ФРС — одних процентов на бумагу, магически превращаемую ею в доллары США, она в данный момент выкачивает из населения Америки. Учитывая, что расходы ФРС ничтожны (чернила, бумага и печатанье), весь этот капитал можно рассматривать как чистый доход. Кроме этого, ряд центральных банков, клевретов МВФ (включая „Центробанк РФ"), тоже выкачивает некие средства из своих подопечных „методом Патерсона". Так что в средствах недостатка нет.

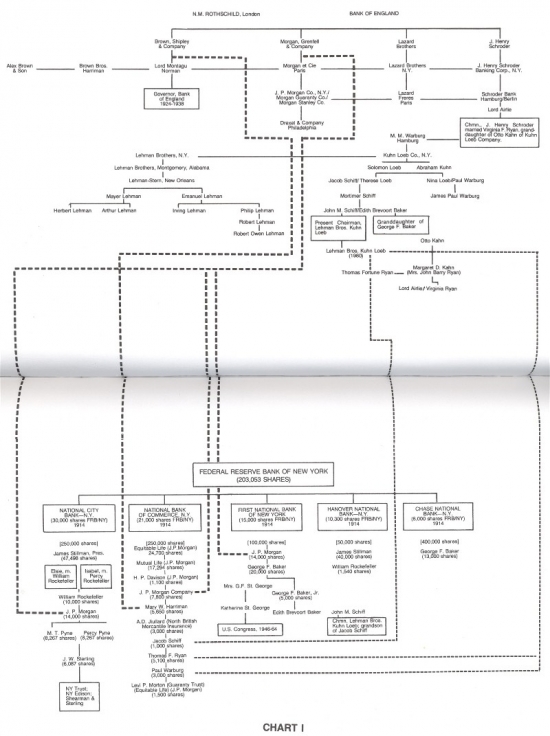

Итак, в 1914 г. ФРС стала корпорацией, состоящей из 12 банков, расположенных в следующих городах: Atlanta, Boston, Chicago, Cleveland, Dallas, Kansas City, Minneapolis, New York, Philadelphia, Richmond, San Francisco, and St. Louis. Фактическим руководителем всей ФРС стал банк ФРС Нью-Йорка, в 1914 г. выпустивший 203.053 акций, более 40% которых были куплены следующими нью-йоркскими банками:

Имя банка, по-английски Количество акций %

National City Bank - 30.000 - 15

National Bank of Commerce - 21.000 - 10

First National Bank of New York - 15.000 - 7

Hanover National Bank - 10.300 - 6

Chase National Bank - 6.000 - 3

Общий знаменатель» всех этих банков заключается в том, что все они являлись ширмами банковского клана Ротшильдов. Другими словами, с самого начала истинными владельцами ФРС были Ротшильды

К 1983 г. 27 нью-йоркских банков являлись акционерами ФРС Нью-Йорка. 10 самых больших из них владели 66% акций ФРС Нью-Йорка (в алфавитном порядке):

Имя банка, по-английски Количество акций %

Bankers Trust Company - 438.831 — 6

Bank of New York — 141.482 — 2

Chase Manhattan Bank — 1.011.862 - 14

Chemical Bank — 544.962 — 8

Citibank — 1.090.813 — 15

European American Bank & Trust — 127/800 — 2

J. Henry Schroeder Bank & Trust — 37.493 — 0,5

Manufacturers Hanover — 509.852 — 7

Morgan Guaranty Trust — 655.443 — 9

National Bank of North America — 105.600 — 2

количество акций пяти банков, которые владели более 40% акций ФРС Нью-Йорка в 1914 г. выросло до 53%. Если ознакомиться со списками главных акционеров нью-йоркских банков, станет ясно, что несколько кланов, связанных между собой родством, браками или деловыми связями, так же контролируют нью-йоркские банки сегодня как и в 1914 г. И так же как и в 1914 г. те же кланы владеют акциями ФРС Нью-Йорка.

Отметим, что три банка-акционера ФРС Нью-Йорк с 270.893 акций являются филиалами иностранных банков. J. Henry Schroeder Bank & Trust (37.493 акции ), согласно данным справочника “Standard and Poor's,” – филиал Schroeder Ltd. of London. National Bank of North America – филиал National Westminster Bank, один из членов лондонской «Большой пятёрки ». European American Bank & Trust – филиал European American Bank, Bahamas, Ltd. Интересно отметить, что среди директоров European American Bank & Trust находится Milton F. Rosenthal, президент и управляющий операциями фирмы, производящей и торгующей золотом, Engelhard Minerals and Chemical; Hamilton F. Potter партнёр в Sullivan and Cromwell (адвокаты J. Henry Schroder Bank & Trust); Edward H. Tuck – партнёр Shearman and Sterling (адвокаты Citibank); F.H. Ulrich и Hans Liebkutsch – управляющие директоры Deutsche Bank (Германия); E.J.W. Helmuth и Jack Lendley – директоры огромного Midland Bank of London, одного из членов лондонской «Большой пятёрки»; и Roger Alloo, Paul-Emmanuel Janssen, и Maurice Laure – Societe Generale de Banque (Брюссель, Бельгия).

Эти сведения, полученные из последнего бюллетеня главного Совета директоров ФРС, свидетельствуют о том, что контрольный пакет акций ФРС Нью-Йорка, определяющего ставки и операции всей ФРС, находится под огромным влиянием банков, напрямую контролируемых «Лондонской смычкой», т.е. Bank of England, контролируемый Ротшильдами

ФРС такой ФРС =)

Для начала хватит.

Поразительной финасовой стабильности добилась Византия. По почину императора Константина начали чеканиться византийские золотые монеты „солиды", (solidius) и серебряные „милиарессии" (miliarense). В течение последующих 800 лет(!) эти монеты стали универсальной денежной единицей от Китая до Британии и от Балтийского моря до Эфиопии.

Необеспеченные бумажные деньги – инструмент ограбления и мошенничества.

Периоды экономического благополучия, обеспеченного наличием надёжной валюты, в течение всей истории неизбежно кончались из-за жадности политиканов-правителей: неизбежно наступал момент, когда политиканам незамедлительно требовались деньги. Не желая увеличивать налоги и, таким образом, терять свою популярность среди населения, они пытались раздобыть деньги другими способами, включая и прямое жульничество. Например, подмешивание неблагородных металлов в якобы золотые монеты; уменьшение веса золотых монет при чеканке или путём „бритья" монет, находящихся в обороте; и другие попытки СОЗДАТЬ деньги из ничего, не обеспечивая их никакими материальными ценностями.

Такие увеличения НИЧЕМ НЕОБЕСПЕЧЕННОЙ денежной массы, находящейся в обороте, неизменно приводили к экономическим катастрофам и ограблению населения через неудержимую инфляцию.

В более поздние времена, в обороте начали появляться бумажные деньги, имеющие хождение наравне с золотой монетой. Начало бумажных денег, по-видимому, было положено ранними „банкирами". В разные времена в разных странах люди отдавали своё золото на хранение золотых дел мастерам, за что те взимали с них определённую плату. Владельцам золота выдавалась расписка и всё было хорошо до тех пор, пока хранители золота не осознали, что золото, лежащее у них на складе „мёртвым грузом", можно давать взаймы другим лицам под некие проценты. Хранители вполне резонно полагали, что возможность того, что все владельцы потребуют свои вклады одновременно, весьма мала. Поэтому, удерживая в наличности лишь некоторую часть хранимого ими золота, „резерв", всё остальное пускалось в оборот в виде займов под проценты.

Такие операции проходили безнаказанно для хранителей, постольку поскольку все вкладчики могли получить свои вклады ПО ПЕРВОМУ ТРЕБОВАНИЮ. Но как только банкир не мог выдать своему вкладчику его золото, игра кончалась и банк вылетал в трубу.

По мере того, как политиканы в союзе с банкирами входили во вкус прелести получения неограниченных капиталов и приобретали необходимый опыт, приёмы извлечения средств „из ничего" всё время совершенствовались. Первый урок, заученный ими был тот, что для успеха в деле выкачивания денег из своих подданных, политиканы должны поддерживать банки, а те – политиканов.

По-видимому первый „центральный банк", построенный с учётом этих правил, был создан в 1694 г. английским королём Уильямом (William) и группой финансистов, представителем которых оказался тогдашний „Остап Бендер" международного масштаба по фамилии Уильям Патерсон (William Paterson). Король испытывал острую нужду в деньгах, а Патерсон, после провала своей попытки заработать деньги на колонизации Панамского перешейка, искал возможности на чём-то “отыграться”

Собравшись под большим секретом в часовне Мерсера в Лондоне, стороны выработали примечательное историческое соглашение из семи пунктов. Так как это соглашение послужило образцом для многих будущих махинаций подобного рода, приведём эти пункты ниже полностью:

- Правительство (король) выдаст грамоту на создание банка;

- Банк будет иметь монополию на выпуск банкнот, которые будут иметь право хождения в Англии в качестве бумажных денег;

- Банк будет создавать деньги „из ничего" и только некая часть этих бумажек будет обеспечиваться золотыми монетами;

- Банк будет давать правительству ссуды на суммы, нужные правительству;

- Деньги, созданные для правительственных займов, в основном будут обеспечиваться долговыми расписками правительства („облигациями");

- Хотя деньги эти будут создаваться „из ничего", правительство будет платить за них проценты в размере 8%;

- Правительственные долговые обязательства будут считаться „резервом" для создания дополнительных денег для ссуд частным коммерсантам. Эти ссуды также будут даваться под проценты, т.е., банк сразу будет получать двойные проценты за те же самые деньги.

Эта махинация сразу же принесла успех обеим сторонам. Королю нужно было 500.000 фунтов стерлингов на финансирование войны. Банк щедро выдал королю сумму более чем в два раза большую: 1.200.000. Но в банке в тот момент золота было всего лишь на 720.000, т.е. банк „перебрал" свои реальные возможности на 66%.

Практические результаты этой и последующих махинаций не замедлили сказаться. В течение двух лет произошла инфляция в 100%. Но король не позволил своей дойной корове погибнуть: в 1696 г. вышел закон, запрещающий банку платить „натурой", т.е., золотом. Банк теперь, на законном основании, был избавлен от обязательства расплачиваться золотом со своими вкладчиками. Другими словами, король обеспечил себе неограниченный источник средств, банку – надёжную „крышу", а расплатился за всё это английский налогоплательщик тех времён, потеряв свои сбережения из-за огромной инфляции (как знакомо россиянам 1990-х годов!). Главное же в этой махинации, по бессмертным словам Остапа Бендера, „… комбинация простенькая. Но опрятность, честность – вот что дорого": налогоплательщики так и не уяснили себе, что же фактически с ними произошло. Что-то вроде стихийного бедствия, когда буря разрушает ваш дом – жаловаться не на кого. Но вернёмся к нашим временам, к основанию ФРС, до мельчайших деталей напоминающему договоренность короля Англии с „великим комбинатором" Патерсоном в 1694 г., а также и хороший детектив.

Эксперимент Патерсона в Америке.

В ноябре 1910 г., в атмосфере полной секретности (в целях конспирации участники даже не называли друг друга по фамилиям, а лишь по именам), группа из семи человек поздно вечером выехала из штата Нью-Джерси в личном, шикарно обставленном железнодорожном вагоне сенатора США Нельсона В. Алдрича (Nelson W. Aldrich), на юг, в штат Джорджия. Кроме сенатора, вожака республиканской фракции и председателя Комитета по финансам страны в сенате США, а также поддерживающего деловые связи с миллионером Дж. П. Морганом (J. P. Morgan) и, наконец, тестя Джона Д. Рокфеллера-младшего (John D. Rockefeller, Jr.), в вагоне ехали: Эйбрагем Пиатт Эндрю (Abraham Piatt Andrew), помощник министра казначейства США; Фрэнк А. Вандерлип (Frank A. Vanderlip), президент Национального городского банка в г. Нью-Йорке, самого мощного банка тех времён, представляющий Уильяма Рокфеллера (William Rockefeller) и банковскую фирму международных инвестиций Кун, Лёб и Компания (Kuhn, Loeb & Company); Генри П. Дэйвисон (Henry P. Davison), старший партнёр компании Дж. П. Моргана; Чарльс Д. Нортон (Charles D. Norton), президент нью-йоркского Первого национального банка Дж. П. Моргана; Вениамин Стронг (Benjamin Strong), глава ещё одного банка Дж. П. Моргана; и Павел М. Уорбург (Paul M. Warburg), партнёр в фирме Кун, Лёб и Компания, представитель династии английских и французских Ротшильдов, брат Макса Уорбурга (Max Warburg), возглавляющего банковский концерн Уорбургов в Германии и Голландии. По некоторым оценкам эта группа представляла одну четвертую часть мирового капитала.

Прибыв на следующий день в г. Рали, шт. Северная Каролина, вагон продолжил свой путь до станции Брансвик, шт. Джорджия, а оттуда – на остров Джекил (расположенный недалеко от Брансвика и принадлежащий Дж. П. Моргану), группа провела там девять дней. Интересно, что когда вагон стоял на станции Брансвик на запасных путях, репортёры местной газеты пристали с вопросами: кто были гости г-на Алдрича? Зачем они сюда прибыли? Не происходило ли тут чего-нибудь особенного? Г-н Дэйвисон, также бывший одним из владельцев острова, хорошо известным в местной газете, объяснил, что в группе были просто-напросто его приятели, приехавшие пострелять уток. Результатом этой встречи явился проект законодательства, позже вошедшего в историю как „Акт о Федеральной резервной системе". Три года спустя, 22 декабря 1913 г., пользуясь предРождественской спешкой конгрессменов и сенаторов разъехаться по домам в отпуски, это законодательство было „протолкнуто" (282 к 60 в конгрессе и 43 к 23 в сенате), а на следующий день подписано президентом США

ФРС – наука делать деньги из ничего.

Хотя официально ФРС преподносится как инструмент для стабилизации финансов страны и подавляющее большинство граждан США думают, что ФРС является федеральной правительственной организацией, на самом деле она является частным банком и действует по тем же самым правилам, которые были изложены Патерсоном в 1694 г. Также как в своё время делал Патерсон, ФРС печатает ничем не обеспеченные американские доллары и передаёт их казначейству США. Взамен ФРС получает государственные облигации, за которые правительство обязуется выплачивать ФРС определённые проценты (сегодня – более 250 миллиардов долларов в год). Облигации, хранящиеся в ФРС, используются как „резервы", за счёт которых члены-банки ФРС выдают желающим ссуды… в тех же самых бумажках, не имеющих никакой ценности. Весь вклад ФРС в эту пирамиду – чернила, бумага и типографские расходы. Но доход – вполне реальный, выбиваемый из налогоплательщиков США в виде прямых выплат и бесконечной инфляции.

Чтобы хотя бы немного уяснить себе размеры инфляции и по-настоящему оценить стабильность золота, вспомним, что средняя заработная плата в США в 1913 г. была 633 доллара в год. Золото тогда стоило 20,67 доллара за унцию, т.е., средняя зарплата в пересчёте на золото была 30,6 унции.

К 1990 г. средняя зарплата выросла до 20.468 долларов в год, огромный рост в 3.233%. Но цена золота в 1990 г. была 386,90 за унцию. Таким образом, зарплата 1990 г. в золоте стала 53,9 унции, т.е. на 73% больше чем в 1913 г., или годичный прирост менее 1%. Но это увеличение зарплаты произошло не за счёт инфляции золота, а за счёт развития технологии и соответствующего роста производительности труда.

Другими словами инфляция в 3.233% произошла только в бумажных деньгах. То, что имело СВОЮ СОБСТВЕННУЮ ценность – золото – надёжно удержало свою стоимость и осталось мерилом реальных материальных ценностей: человеческого труда, сырья, законченной продукции. Тут я не пытаюсь убедить читателя в том, что золото обладает некими магическими свойствами. Нет, просто история человечества сложилась так, что за тысячелетия своего существования лучшего стандарта ценностей люди придумать не смогли.

Этот факт многократно использовался честными правителями. Кроме драхмы и солида, упомянутых выше, человечество знает ряд других примеров благоприятного влияния золота как денежной единицы или НАДЁЖНОГО золотого обеспечения бумажных или иных денег, не имеющих ценности сами по себе. Император Николай II, например, в 1896 г. ввёл золотую валюту. Выпускались также бумажные деньги („кредитные билеты"), но они более чем на 100% обеспечивались золотом: в 1914 г. кредитных билетов в обращении было на 1.633.000.000 рублей, а золотой запас России был 1.604.000.000 рублей, плюс 141.000.000 в заграничных банках.

В течение первой половины ХХ века ФРС потихоньку прибирала к рукам Америку. Первым делом было отменено обеспечение доллара золотом или серебром (о чём писалось на всех банкнотах). Потихоньку надписи на банкнотах с такими обещаниями обеспечения смягчались и изменялись. Иногда до смешного. Так, где-то в 1960-х и 1970-х годах на банкнотах писалось, что они могут быть обменены на „законные платёжные средства". В книге Гриффина описывается, как какой-то шутник послал в казначейство бумажку в 10 долларов с просьбой прислать ему её эквивалент в „законных платёжных средствах". В ответ казначейство прислало ему две бумажки по пять долларов с такой же надписью. Тогда наш шутник послал одну пятёрку с письмом с заявлением, что, по-видимому, казначейство считает эти пятёрки „законными платёжными средствами". Но, так как на них снова пишется обещание обменять их на „законные платёжные средства", то он всё-таки хотел бы получить „законных платёжных средств" на свои пять долларов. В ЭТОТ раз помощник министра финансов США вернул ему пятёрку с письмом, в котором было сказано, что термин „законные платёжные средства" не получил юридического разъяснения от Конгресса США и, поэтому, является НЕОПРЕДЕЛЁННЫМ!

К нашему времени надпись на американских банкнотах ничего больше не обещает, а лишь говорит, что „данная банкнота является законным платёжным средством для оплаты любых долгов, как общественных, так и частных". Как говорится, приехали.

ФРС выходит на мировую арену.

Ко второй половине ХХ века, надёжно закабалив США, ФРС расширила сферу своих операций, доведя её к концу ХХ века до закабаления всего мира. Но для отвода глаз делается это через посредников – „Международный валютный фонд" („МВФ") и „Международный банк для реконструкции и развития", в просторечии именуемый „Мировым банком" („МБ"). Обе эти организации были созданы в июле 1944 г. на съезде международных финансистов и политиканов в городке Бреттон Уудс, штат Нью-Хемпшир, США (Bretton Woods, New Hampshire, USA). Официально этот съезд именовался Конференцией ООН по валютным и финансовым вопросам. Официальное назначение МБ была выдача ссуд развивающимся странам или странам, пострадавшим от войны. МВФ же должен был следить за состоянием валют различных стран и обеспечивать их стабильность. Как видим, обе организации официально преследовали высокие, благородные цели. Но что происходило на самом деле?

Аналогично тому как ФРС с успехом прикидывается частью федерального правительства США, МВФ прикидывается, что он – часть ООН. На самом же деле он полностью независим, а финансируется примерно 200 членами-государствами. Основное финансирование, однако, получается от развитых стран: США, Англия, Япония, Франция и Германия. США, например, даёт около 20%, но, так как эти суммы вносятся в долларах, имеющих видимость обеспечения правительством США, а многие члены выплачивают свою долю в своих валютах, т.е. бумажками, не имеющими никакой ценности, то этот вклад составляет около 40% реальных капиталов МВФ.

Одно из главных занятий МВФ – обмен ничего не стоющих валют на доллары с тем, чтобы „более слабые" страны могли выплачивать свои долги (или, хотя бы, проценты на них!). Официально это делается с целью решения „временных"(!?) проблем с наличностью. Но, как правило, МВФ редко получает занятые суммы от стран-должников. Так как долги эти создаются так же как и долги правительства США ФРС, то страны-должники НИКОГДА не смогут расплатиться с МВФ и часто не могут даже платить проценты (как, например, Российская Федерация, „РФ", в данный момент).

Хотя официальное назначение МВФ чисто экономическое, на самом деле Фонд проводит в жизнь определённую политическую программу. Так как грядущий НМП предполагает социалистическое устройство мира, то ссуды МВФ отпускаются правительствам, преследующим установление социалистических струкутур. Другими словами, экономических систем, где вся экономическая жизнь находится в руках правительственных чиновников, т.е., бюрократии. Рассмотрим, например, ситуацию в бывшей Родезии, теперешнем „Зимбабве".

Получив там независимость, марксистское правительство „национализировало" (т.е., конфисковало или, на языке советских времён, „раскулачило") многих белых фермеров. Самые лакомые земельные участки были захвачены предводителями правящей партии, а остальные были переданы фермам, управляемым государством („колхозам" и „совхозам"). Точно как в СССР, зимбабвейские колхозники вскоре не только не смогли снабжать страну продуктами питания, но даже не могли кормить самих себя. И, точно в соответствии с советскими методами, в 1991 г. правительство, столкнувшись с крахом сельского хозяйства, не только не отменило губительную коллективизацию, но объявило о планах национализации половины остающихся ферм („единоличников"), запретив при этом судам определять размеры выплат хозяевам ферм.

Представителем МВФ в Зимбабве в то время был знакомый россиянам Мишель Камдессю (Michel Camdessus), председатель французского центрального банка и бывший министр финансов в социалистическом правительстве Миттеранда. Узнав о планах правительства Зимбабве конфисковать дополнительные земли и переселить на эти земли „колхозников" из других частей страны, Камдессю утвердил ссуду МВФ в 42 миллиарда рандов, полностью сознавая, что эти средства будут использованы для насильственного переселения фактических рабов. Тут мы даже не упоминаем о том, что правительство Зимбабве всё это время регулярно подвергало своё население террору.

Но любое бесчеловечное отношение правительств к своим подданным, включая открытый геноцид, не учитывается МВФ при поддержке всевозможных диктаторов и бонз. Здесь делается ставка на финансовое закабаление мира, а не на благосостояние народов. Так, во время жесточайшего террора, проводимого марксистским режимом Менгисту в Эфиопии в 1980-х годах, Давид Данн (David Dunn), заведующий эфиопским отделом МВФ, заявлял: „Политические разногласия не являются чем-то таким, что нам можно принимать во внимание", статья «Harnessing World Bank to the West,» журнал Insight за 9 февраля 1987 г., стр. 8. Вспомним, что ещё товарищ Ленин любил говаривать о том, что для того, чтобы приготовить омлет, необходимо разбить яйца.

Сегодня все страны мира являются должниками МВФ. При этом, ввиду условий займов, неоплатными должниками. Схема действий всюду одна и та же. Сначала искусственно создаётся финансовый кризис и хаос. После этого МВФ услужливо предлагает „стабилизировать" разрушенную экономику путём массивных вливаний капитала. Но так как такие вливания производятся над нежизнеспособным организмом, то ситуация с года на год становится только хуже.

У непосвящённого читателя может возникнуть вопрос – но откуда всё-таки ФРС и иже с ней добывают такие колоссальные суммы, требующиеся для финансового завоевания мира? Главным источником, понятно, является ФРС — одних процентов на бумагу, магически превращаемую ею в доллары США, она в данный момент выкачивает из населения Америки. Учитывая, что расходы ФРС ничтожны (чернила, бумага и печатанье), весь этот капитал можно рассматривать как чистый доход. Кроме этого, ряд центральных банков, клевретов МВФ (включая „Центробанк РФ"), тоже выкачивает некие средства из своих подопечных „методом Патерсона". Так что в средствах недостатка нет.

Итак, в 1914 г. ФРС стала корпорацией, состоящей из 12 банков, расположенных в следующих городах: Atlanta, Boston, Chicago, Cleveland, Dallas, Kansas City, Minneapolis, New York, Philadelphia, Richmond, San Francisco, and St. Louis. Фактическим руководителем всей ФРС стал банк ФРС Нью-Йорка, в 1914 г. выпустивший 203.053 акций, более 40% которых были куплены следующими нью-йоркскими банками:

Имя банка, по-английски Количество акций %

National City Bank - 30.000 - 15

National Bank of Commerce - 21.000 - 10

First National Bank of New York - 15.000 - 7

Hanover National Bank - 10.300 - 6

Chase National Bank - 6.000 - 3

Общий знаменатель» всех этих банков заключается в том, что все они являлись ширмами банковского клана Ротшильдов. Другими словами, с самого начала истинными владельцами ФРС были Ротшильды

К 1983 г. 27 нью-йоркских банков являлись акционерами ФРС Нью-Йорка. 10 самых больших из них владели 66% акций ФРС Нью-Йорка (в алфавитном порядке):

Имя банка, по-английски Количество акций %

Bankers Trust Company - 438.831 — 6

Bank of New York — 141.482 — 2

Chase Manhattan Bank — 1.011.862 - 14

Chemical Bank — 544.962 — 8

Citibank — 1.090.813 — 15

European American Bank & Trust — 127/800 — 2

J. Henry Schroeder Bank & Trust — 37.493 — 0,5

Manufacturers Hanover — 509.852 — 7

Morgan Guaranty Trust — 655.443 — 9

National Bank of North America — 105.600 — 2

количество акций пяти банков, которые владели более 40% акций ФРС Нью-Йорка в 1914 г. выросло до 53%. Если ознакомиться со списками главных акционеров нью-йоркских банков, станет ясно, что несколько кланов, связанных между собой родством, браками или деловыми связями, так же контролируют нью-йоркские банки сегодня как и в 1914 г. И так же как и в 1914 г. те же кланы владеют акциями ФРС Нью-Йорка.

Отметим, что три банка-акционера ФРС Нью-Йорк с 270.893 акций являются филиалами иностранных банков. J. Henry Schroeder Bank & Trust (37.493 акции ), согласно данным справочника “Standard and Poor's,” – филиал Schroeder Ltd. of London. National Bank of North America – филиал National Westminster Bank, один из членов лондонской «Большой пятёрки ». European American Bank & Trust – филиал European American Bank, Bahamas, Ltd. Интересно отметить, что среди директоров European American Bank & Trust находится Milton F. Rosenthal, президент и управляющий операциями фирмы, производящей и торгующей золотом, Engelhard Minerals and Chemical; Hamilton F. Potter партнёр в Sullivan and Cromwell (адвокаты J. Henry Schroder Bank & Trust); Edward H. Tuck – партнёр Shearman and Sterling (адвокаты Citibank); F.H. Ulrich и Hans Liebkutsch – управляющие директоры Deutsche Bank (Германия); E.J.W. Helmuth и Jack Lendley – директоры огромного Midland Bank of London, одного из членов лондонской «Большой пятёрки»; и Roger Alloo, Paul-Emmanuel Janssen, и Maurice Laure – Societe Generale de Banque (Брюссель, Бельгия).

Эти сведения, полученные из последнего бюллетеня главного Совета директоров ФРС, свидетельствуют о том, что контрольный пакет акций ФРС Нью-Йорка, определяющего ставки и операции всей ФРС, находится под огромным влиянием банков, напрямую контролируемых «Лондонской смычкой», т.е. Bank of England, контролируемый Ротшильдами

ФРС такой ФРС =)

Для начала хватит.

теги блога sniper

- Apple

- Bank of America

- CDS

- CMA

- CME

- Dax

- DB

- Dow

- Dow Jones

- Facabook

- Fiscal cliff

- GLD

- Gold

- goldman sachs

- GS

- JPMorgan

- Oil

- QE3

- Ri

- RiH2

- RiH3

- Rim

- RiU2

- RSX

- RTSVX

- S&P500

- SPY

- zerohedge

- август

- акции

- алроса

- бан

- бардак

- безработица

- бензин

- Бернанке

- быки

- вечный рост

- война

- Газпром

- Графики

- Греция

- долг

- доллар

- доллар рубль

- Доу

- Евро

- жопа

- здравый смысл

- Золото

- интервенции

- Испания

- Италия

- казначейство

- Китай

- космас

- кризис

- кукл

- кукляндия

- Медведев

- медведи

- ммбв

- ммвб

- ммвб10

- МосБиржа

- МФЦ

- мы все умрём

- Мысли

- нефть

- обвал

- островок стабильности

- отставка

- оффтоп

- паника

- политсрач

- пузыри

- ралли

- распродажи

- Россия

- РТС

- Рубль

- рынок

- сбер

- сбер банка

- сбербанк

- Северная корея

- США

- ТА

- Текущий момент

- ТНК-BP

- торговые сигналы

- туалетная бумага

- Фискальный обрыв

- форекс

- ФРС

- фьючерсы

- ЦБ

- эйфория

- юмор

- Япония

ФРС не только Ротшильдам принадлежит.

НЕ только частный ФРС преступная организация, любой ЦБ — преступная организация по определению.

Новых нет, но с 80х годов есть расклад владения «печатающей машинкой» ФРС. И там у ротшильдов наравне с кое-кем. И у обоих не контрольное.

Прогуглите.

Что интересно с 1976 года не публиковалось сведений о том кому же все таки принадлежит ФРС. Да и обнародование этой информации в 1976 году произошло по нелепейшей случайности…

Так кто же они, владельцы и главные акционеры Федеральной Резервной системы? Первоначально, сообщалось о 203053 акциях Фед-Резерва, из которых приблизительно 65% принадлежало иностранцам (И банку Англии.) а остальные 35% (72 000 акций. Тоесть, 1/3 от общего количества) распределялись следующим образом:

1. Рокфеллеровский National City Bank = 30,000 акций;

2. Банк Chase National = 6,000 акций (в настоящее время – банк Chase Manhattan, владелец – Дэвид Рокфеллер);

3. National Bank of Commerce = 21,000 акций (в настоящее время известен как Morgan Guaranty Trust);

4. First National Bank = 15,000 акций (принадлежит Моргану);

Интересно, что количество акций принадлежащих Рокфеллерам равно количеству акций принадлежащих Морганам (по 36 000 акций)