SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Radik

Расклад на начало недели; американский рынок.

- 28 февраля 2011, 02:56

- |

Волнения на ближнем востоке, опасения относительно замедления роста экономики из-за бурного роста цен на нефть, смогли остановить рост перекупленных фондовых рынков во всем мире. Трудно сказать, сколько еще непредсказуемый геополитический фактор сможет удерживать цены на нефть на столь высоком уровне, однако не трудно увидеть, что хаос на ближнем востоке только начинается. За неделю все основные фондовые индикаторы мира снизились S&P500(-1.72%), Shanghai comp.(-0.73%), Ftse100 (-1.34%), Nikkei225 (-2.91%), Dax (-3.25%).

А вот длинные казначейские облигации, которые долгое время не пользовались популярностью, выросли, соответственно доходности (см.график) начали снижаться. 10 летние трежерис за неделю прибавили в цене 0.9%, 30-y 2.1%. Фактически мы увидели смещение денежных потоков в сторону рынка облигаций, причем закончившаяся неделя может быть только началом данного среднесрочного тренда в пользу долгового рынка США. Не смотря на коррекционный рост индексов в пятницу, доходность трежерис продолжила снижаться, поэтому можно предположить, что рост был лишь коррекционным за счет закрытия краткосрочных коротких позиций.

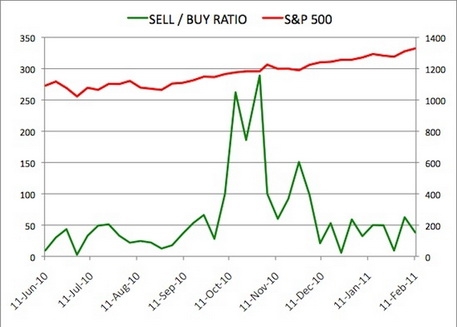

За прошлую неделю инсайдерская покупка на рынке акций в США выросла до $47.890 млн. с $17.190 млн., а продажа подскочила до $1.83 млрд. c $1.07 млрд. В целом за месяц продажи составили около $6 млрд, а покупки $140 млн. То есть продавали очень активно.

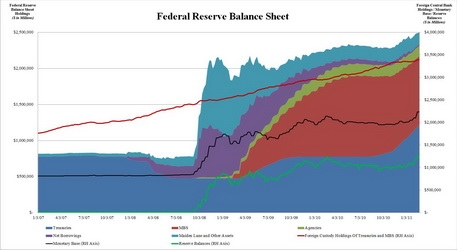

За последнюю отчетную неделю баланс ФРС вырос до $2537.2 млрд, казначейских облигаций скупили на $23 млрд., портфель трежерис феда вырос до $1213.4 млрд. Банки продолжили сокращать объемы выданных кредитов за неделю общий объем выданных кредитов сократился до $52.8 млрд. С начала года сокращение составило $117 млрд. Одновременно растет и кэш ($1.321 млрд.) на балансах у банков. По моему видению получаем две большие категории домохозяйств и компаний у одной накапливаются накопления в виде кэша и эта категория уже тратит достаточно, а другая мало тратит и погашает кредиты.

В общем предстоящую неделю я бы смотрел бы с осторожностью на американский фондовый рынок, на мой взгляд риск возобновления снижения рынка и роста облигаций высок. Наш рынок вполне может чувствовать себя лучше, тут уже нужно смотреть по ситуации.

1 комментарий

акции вниз, трежерис вверх как и писал в воскресенье

- 01 марта 2011, 22:12

теги блога Radik Susanyan

- apple

- bank of america

- cds

- chf

- cl

- efsf

- ES

- fomc

- forex

- Goldman Sachs

- jpy

- NYSE

- pigs

- pimco

- pmi

- pomo

- qe

- qe2

- qe3

- S&P500

- Shanghai Composite

- spy

- vix

- азия

- акции

- банки

- безработица

- бернанке

- бюджет

- валюты

- ввп

- великобритания

- газпром

- геополитика

- германия

- госдолг

- греция

- денежно-кредитная-политика

- дефолт

- дефолт США

- долговой кризис

- долговой рынок

- доллар

- евро

- еврозона

- европа

- ес

- ецб

- золото

- индекс S&P500

- индия

- инфляция

- ирландия

- испания

- италия

- йена

- китай

- ливия

- ликвидность

- лукойл

- макроэкономика

- мвф

- ммвб

- монетарная политика

- мэа

- нефть

- новости

- обама

- облигации

- опек+

- оффтоп

- позиции

- потребительское доверие

- развивающиеся рынки

- риск

- розничные продажи

- россия

- ртс

- рубль

- рынок

- сбер

- сбербанк

- сделки

- сентимент

- сечин

- статистика

- сша

- сырье

- торги

- торговый баланс

- трежерис

- трише

- фонды

- форекс

- франция

- фрс

- швейцарский франк

- экономика

- экономика США

- япония