Все комментарии на форумах

- Банк России 25 ноября проведёт аукцион месячного репо после почти годичного перерыва, максимальный объем средств - 500 млрд руб — ИФ

Банк России 25 ноября проведёт аукцион месячного репо после почти годичного перерыва, максимальный объем средств — 500 млрд руб — ИФ

Дата исполнения первой части сделок — 27 ноября, второй части — 18 декабря.

Аукционы будут проводиться еженедельно до 3 марта 2025 года.

Максимальный объем предоставления средств для каждого аукциона будет определяться исходя из текущей и прогнозируемой ситуации с ликвидностью банковского сектора. ЦБ ожидает максимальный спрос на эти операции в конце 2024 года. С февраля лимиты аукционов планируется сокращать, чтобы к концу I квартала 2025 года задолженность по этим операциям обнулилась.

t.me/ifax_go — Интерфакс

Авто-репост. Читать в блоге >>>  ООО "Кузина" вышло из технического дефолта (выпуск облигаций серии БО-П02, 19 купонный период)

ООО "Кузина" вышло из технического дефолта (выпуск облигаций серии БО-П02, 19 купонный период)🌓 ООО «Кузина» вышло из технического дефолта по выплате 19-го купона облигационного выпуска серии БО-П02, полностью погасив задолженность в размере 863 100 ₽.

Полноценный дефолт снова не был допущен.

➖➖➖

Анализ эмитентов (с расчетом ОФС, фин. показателей, рейтинг и др.) см. в телеграм-канале.

Авто-репост. Читать в блоге >>>- В предстоящем году облигационный рынок рискует столкнуться с волной дефолтов.

Член совета Ассоциации владельцев облигаций (АВО) Илья Винокуров считает, что в предстоящем году облигационный рынок рискует столкнуться с волной дефолтов. Как он заявил в интервью «Ъ», такое возможно как в сегменте высокодоходных облигаций (ВДО) с рейтингами ВВВ и ниже, так и в инвестгрейде.

«Привела к этому не только последовательная жесткая денежно-кредитная политика ЦБ с постоянным повышением ключевой ставки, но и начавшаяся в последнее время борьба с кредитным импульсом, выразившаяся не только в резком увеличении стоимости, но и в значительном снижении доступности кредитных средств для эмитентов»,— сказал эксперт.

Подробнее читайте в интервью в газете и на сайте «Коммерсантъ».

bondholders

Авто-репост. Читать в блоге >>> - В предстоящем году облигационный рынок рискует столкнуться с волной дефолтов.

Член совета Ассоциации владельцев облигаций (АВО) Илья Винокуров считает, что в предстоящем году облигационный рынок рискует столкнуться с волной дефолтов. Как он заявил в интервью «Ъ», такое возможно как в сегменте высокодоходных облигаций (ВДО) с рейтингами ВВВ и ниже, так и в инвестгрейде.

«Привела к этому не только последовательная жесткая денежно-кредитная политика ЦБ с постоянным повышением ключевой ставки, но и начавшаяся в последнее время борьба с кредитным импульсом, выразившаяся не только в резком увеличении стоимости, но и в значительном снижении доступности кредитных средств для эмитентов»,— сказал эксперт.

Подробнее читайте в интервью в газете и на сайте «Коммерсантъ».

bondholders

Авто-репост. Читать в блоге >>>  Необходимо расширить доступ институциональных инвесторов на российский фондовый рынок, мотивировать льготами участие таких инвесторов в IPO эмитентов — Алексей Лазутин, директор МГКЛ

Необходимо расширить доступ институциональных инвесторов на российский фондовый рынок, мотивировать льготами участие таких инвесторов в IPO эмитентов — Алексей Лазутин, директор МГКЛ

Необходимо расширить доступ институциональных инвесторов на российский фондовый рынок, мотивировать льготами участие таких инвесторов в IPO эмитентов — Алексей Лазутин, директор МГКЛ, на совместном заседании подкомитета по публичным рынкам капитала Деловой России и финансовым рынкам Опоры России. представители бизнеса обсуждали как среднему и малому бизнесу с помощью фондовых инструментов привлекать деньги на развитие.

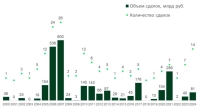

Авто-репост. Читать в блоге >>>- Более половины опрошенных участников конференции Эксперт РА в следующем году ждут волны дефолтов на облигационном рынке, причем 27% — уже в первой половине года – Ъ

На фоне роста ключевой ставки до 21% и прогнозируемого увеличения до 22–23%, компании столкнулись с удорожанием обслуживания долгов. Ставки по корпоративным облигациям достигли 30–33% годовых для эмитентов с низким кредитным качеством.

За последние два года на рынке произошло более 40 дефолтов по облигациям на сумму 10 млрд руб., затронувших 80 тыс. инвесторов. В 2024 году дефолты допустили компании «Киви Финанс», «Русская контейнерная компания», «Росгеология» и другие. Прогнозы на 2025 год указывают на двукратный рост числа дефолтов.

Особую уязвимость проявляют компании с высокодоходными облигациями. Сохранение ставок на высоком уровне в течение 6–9 месяцев 2025 года значительно усложнит рефинансирование долгов. Пиковые погашения облигаций ожидаются в IV квартале 2024 года и весной 2025 года, что увеличивает риски для эмитентов.

Несмотря на волну дефолтов, их доля в общем объеме облигаций на рынке остается небольшой — около 1,8%. Системные изменения регулирования ЦБ отложены до 2025–2026 годов, что оставляет инвесторов уязвимыми.

Авто-репост. Читать в блоге >>> - Более половины опрошенных участников конференции Эксперт РА в следующем году ждут волны дефолтов на облигационном рынке, причем 27% — уже в первой половине года – Ъ

На фоне роста ключевой ставки до 21% и прогнозируемого увеличения до 22–23%, компании столкнулись с удорожанием обслуживания долгов. Ставки по корпоративным облигациям достигли 30–33% годовых для эмитентов с низким кредитным качеством.

За последние два года на рынке произошло более 40 дефолтов по облигациям на сумму 10 млрд руб., затронувших 80 тыс. инвесторов. В 2024 году дефолты допустили компании «Киви Финанс», «Русская контейнерная компания», «Росгеология» и другие. Прогнозы на 2025 год указывают на двукратный рост числа дефолтов.

Особую уязвимость проявляют компании с высокодоходными облигациями. Сохранение ставок на высоком уровне в течение 6–9 месяцев 2025 года значительно усложнит рефинансирование долгов. Пиковые погашения облигаций ожидаются в IV квартале 2024 года и весной 2025 года, что увеличивает риски для эмитентов.

Несмотря на волну дефолтов, их доля в общем объеме облигаций на рынке остается небольшой — около 1,8%. Системные изменения регулирования ЦБ отложены до 2025–2026 годов, что оставляет инвесторов уязвимыми.

Авто-репост. Читать в блоге >>> - Грозит ли фондовому рынку повышение ключевой ставки в декабре? Или почему сейчас, видимо, время покупать, а не продавать

20 декабря – дата планового решения по ключевой ставке. • Консенсус большинства мнений: ставка будет повышена до 23% с сегодняшних 21%.

В среду вечером Росстат обновил данные по инфляции: недельный рост цен ускорился до 0,37%.

И запустил волну. • Едва ли не каждый первый комментарий в аналитической ленте Финама – про наше всё, про рост ключевой ставки (на иллюстрации – заголовки комментариев за вечер среды и четверг).

Рынок акций шагнул дальше вниз. Рынок облигаций, было остановившийся, тоже.

• До ставки еще почти месяц. Мучительный месяц падения?

• Вот как бы не наоборот. Даже несмотря на вчерашнее обращение В. В. Путина, его выступления теперь редко вызывают на фондовым рынке энтузиазм.

Предыдущее повышение КС 25 октября, с 19 до 21%, привело к обвалам акций и облигаций. Хоть и тогда предполагали, что ставка будет поднята, однако в котировки подъем, получается, не был заложен.

Но • рынок наблюдателен. И на сей раз приготовился / упал заранее. Вероятно, с излишним запасом.

Авто-репост. Читать в блоге >>> - Первый заместитель ЦБ РФ Ольга Скоробогатова покидает Банк России

Первый заместитель Председателя Банка России Ольга Скоробогатова приняла решение продолжить карьеру вне Банка России. Она покидает свой пост с 2 декабря 2024 года.

Председатель Банка России Эльвира Набиуллина:

«Ольга Скоробогатова — один из главных архитекторов многих ключевых инновационных проектов на финансовом рынке в России. Ее стратегическое видение и умение воплощать в жизнь сложные технологические решения позволили создать в России продвинутую платежную инфраструктуру, которой мы можем по праву гордиться. По-настоящему ценность этой инфраструктуры для страны проявилась в 2022 году. Многие удобные сервисы, которыми ежедневно пользуются десятки миллионов людей, появились во многом благодаря Ольге Николаевне, ее решительности, целеустремленности и профессионализму. Она задала импульс развитию финансовых и платежных технологий в Банке России на годы вперед. Я благодарна Ольге Николаевне за ее работу и желаю ей успеха».

Авто-репост. Читать в блоге >>> - 🐹Ива. #IVAT

🥜Бумага слила волну роста и пришла на лои горизонтали.

🥜Снова можно брать на карандаш и следить за процессом затухания низходящей волны.

🥜Идея актуально и для спекуляции и для среднесрока.

🐹Заходите к Хомяку в гости, поторгуем вместе: t.me/+Vr8g1Fj1MZhkN2Iy

🤖Бесплатно опробовать Хантера, моего сканера волатильности можно тут: t.me/HunterMoexBot?start=smartlab

❗️Не является индивидуальной инвестиционной рекомендацией.

Авто-репост. Читать в блоге >>> - Снижение ключевой ставки до уровней 2023г (7,5-16%) в следующем году маловероятно. Минимальная ставка в 2025г составит 19% - главный аналитик Совкомбанка Михаил Васильев — Газета.ру

Снижение ключевой ставки до уровней 2023г (7,5-16%) в следующем году маловероятно. Минимальная ставка в 2025г составит 19% — главный аналитик Совкомбанка Михаил Васильев — Газета.ру.

По его прогнозу, 20 декабря ЦБ повысит ключевую ставку с 21 до 23%.

«В середине следующего года ЦБ может приступить к снижению ставки и довести ее до 19% к концу 2025 года», — отметил Васильев.

По его оценке, средняя ключевая ставка в 2025 году составит 21,8% после 17,5% в 2024 году и 9,9% в 2023-м.

www.gazeta.ru/business/news/2024/11/21/24428527.shtml

Авто-репост. Читать в блоге >>> - Госдума приняла закон о федеральном бюджете на 2025г и плановый период 2026-2027гг — РИА Новости

Госдума приняла закон о федеральном бюджете на 2025г и плановый период 2026-2027гг — РИА Новости

t.me/World_Sanctions

Авто-репост. Читать в блоге >>> - Силуанов о перспективах снижения ставки: "Могу процитировать только главу ЦБ Набиуллину: "Ставка начнёт снижаться в следующем году"

Силуанов о перспективах снижения ставки: «Могу процитировать только главу ЦБ Набиуллину: „Ставка начнёт снижаться в следующем году“

Авто-репост. Читать в блоге >>> - Низкая инфляция важнее высоких процентных ставок, поэтому и бюджет и ДКП направлены на снижение уровня цен — Силуанов

«Считаю, что вопрос низкой инфляции важнее, чем высокие процентные ставки. Потому что высокая инфляция бьет по низко защищенным нашим слоям населения, если так можно сказать. Высокая инфляция, соответственно, приводит и к тому, что ставки остаются тоже на высоком уровне, и здесь нужно быть очень аккуратным, потому что нам нельзя скатываться в инфляционную спираль. Поэтому и бюджет, и денежно-кредитная политика направлены на то, чтобы снизилась инфляция, и уровни цен также снижались, и, соответственно, доходы людей, финансовые результаты компаний не обесценивались в результате высокой инфляции», - заявил министр финансов РФ Антон Силуанов в интервью на телеканале "Россия-24".

tass.ru/ekonomika/22459371

Тема крипты мне интересна, но криптокошелька у меня нет — Силуанов.

tass.ru/ekonomika/22459287

Прибыль компаний по итогам 2024г составит 53 трлн рублей, это основной источник инвестиций — Силуанов.

tass.ru/ekonomika/22459337

Авто-репост. Читать в блоге >>> - Ставки юаневого денежного рынка восстановились (11,9% годовых в ноябре)

")

Юань продолжает если не галопировать по отношению к рублю, то точно рублю не проигрывать.

• Недавнее снижение ставок РЕПО с ЦК в юанях оказалось недолгим. Не задержавшись на 2-5%, они вернулись к более привычным 15-20% годовых. Средняя однодневная ставка с 1 по 19 ноября – 11,9%. Ниже октябрьской (15,3%), а тем более сентябрьской (40,1%). Но всё равно весьма агрессивна.

Та ситуация, когда писать особенно нечего. Всё интересное – на графиках. В формате портфелей PRObonds. • Юаневое РЕПО не просто впереди рублевого РЕПО или рублевого депозита, оно наращивает дистанцию опережения.

В прогнозах легче ошибиться, оказаться правым. Поэтому, • наблюдая за клинчем бюджетной и денежно-кредитной политик, ограничимся пожеланием рублю удачи.

Кстати, • рублевый денежный рынок, как видим, немного, но выигрывает у депозита (с учетом налоговых послаблений это справедливо только для крупных сумм). При долгом подъеме ключевой ставки так, в общем, и должно быть. Депозиты на подъем реагируют медленнее, даже с поправкой на опережающие предложения банков.

Авто-репост. Читать в блоге >>> - Основной вклад в инфляцию в РФ сейчас вносят плодоовощи в результате ограничения предложения из-за майских заморозков - Минэкономразвития — ИФ

Основной вклад в инфляцию в РФ сейчас вносят плодоовощи в результате ограничения предложения из-за майских заморозков — Минэкономразвития — ИФ

Таможенная подкомиссия рассмотрит вопрос о введении льгот на импорт в РФ картофеля, лука, моркови, капусты и яблок — Минэкономразвития

www.interfax.ru/business/

Авто-репост. Читать в блоге >>> - Инфляция в РФ с 12 по 18 ноября ускорилась до 0,37% с 0,3% неделей ранее, инфляция с начала года - 7,41%, годовая на 18 ноября ускорилась до 8,59% с 8,43% на 11 ноября — Росстат

Инфляция в РФ с 12 по 18 ноября ускорилась до 0,37% с 0,3% неделей ранее, инфляция с начала года — 7,41%, годовая на 18 ноября ускорилась до 8,59% с 8,43% на 11 ноября — Росстат

www.interfax.ru/business/

Авто-репост. Читать в блоге >>> -

")