Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНе подскажете где тазики подставлять?

Николай Куприянов,

после показательного суда, над Лондонским трейдером www.rbc.ru/finances/26/03/2021/605d3c5f9a79477b108ce474

советовать опасно )))

| Число акций ао | 19 260 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 209,3 млрд |

| Выручка | 67,5 млрд |

| EBITDA | 43,2 млрд |

| Прибыль | 29,6 млрд |

| Дивиденд ао | 0,772 |

| P/E | 7,1 |

| P/S | 3,1 |

| P/BV | 1,4 |

| EV/EBITDA | 4,3 |

| Див.доход ао | 7,1% |

| НМТП Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Не подскажете где тазики подставлять?

начал закупаться, сегодня первые 25 лотов в портфель!

Петр Варламов,

+25 еще) по копеечке, по центику)))

Петр Варламов, так рано же, отчет не вышел, после отчета может рухнуть, я подожду отчет и потом приму решение

Иваныч, грамотный подходеще про оценку «аналитиков» не надо забывать, ага))

если очень плохой отчет — ну, значит еще докуплю. все просто, только не покупайте никогда «на все» одну-две бумаги в портфель. даже сбербанк))

Петюня строчи коммегты после каждого лота с репостом блога. Клоуны здесь нужны. ))

orbit,

школяр, ты все-все деньги на завтраки уже спустил на бирже, да?) теперь только наблюдать только, как другие играют.

пиши еще, мне скушно без таких

начал закупаться, сегодня первые 25 лотов в портфель!

Петр Варламов,

+25 еще) по копеечке, по центику)))

Петр Варламов, так рано же, отчет не вышел, после отчета может рухнуть, я подожду отчет и потом приму решение

Иваныч, грамотный подходеще про оценку «аналитиков» не надо забывать, ага))

если очень плохой отчет — ну, значит еще докуплю. все просто, только не покупайте никогда «на все» одну-две бумаги в портфель. даже сбербанк))

Петюня строчи коммегты после каждого лота с репостом блога. Клоуны здесь нужны. ))

Высокая цена всегда дисконтирует любую «интересность» актива. Цена — это противовес, уменьшающий будущую прибыль. Весьма странное решение не учитывались такой важный фактор.

Думается выше 6 рублей за акцию нет смысла брать. Какие мысли коллеги?

Думается выше 6 рублей за акцию нет смысла брать. Какие мысли коллеги?

Prof1981, так-то прекрасная компания. Но пока жду выход отчетности по МСФО еще. Смущает только резко выросший P/E, если взять низкую прибыль из РСБУ. Хотя опять же из-за ковида вроде как. Так что для себя решил из-за этого не обращать внимание на сей коэффициент. Всем понятно почему так случилось в 2020. Пока падает, потихонечку буду скупать. Упадет еще ниже — тем лучше.

Думается выше 6 рублей за акцию нет смысла брать. Какие мысли коллеги?

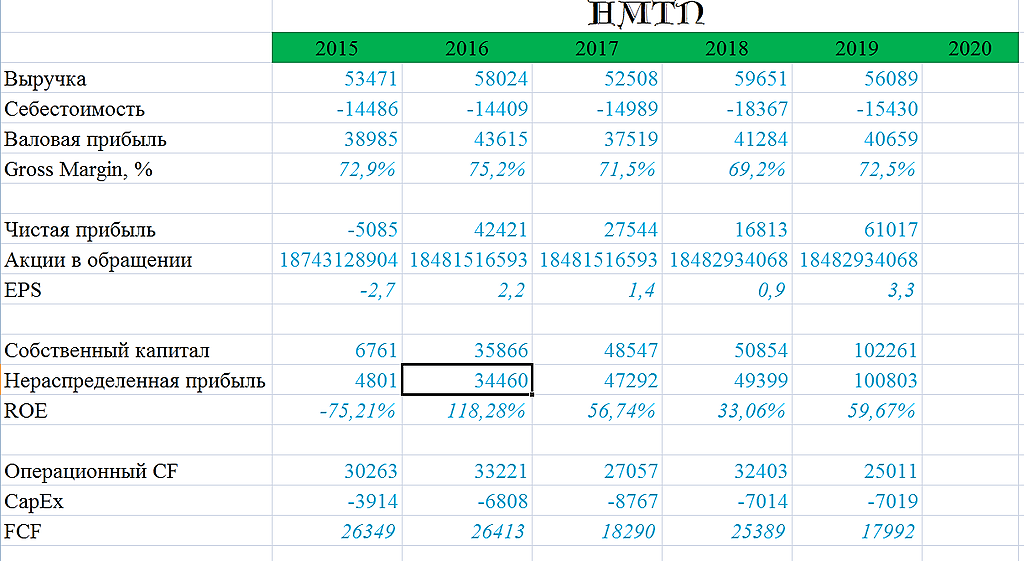

Прибыль до налогообл

2019 — 63,2 млрд

2020 — 8,5 млрд

www.e-disclosure.ru/portal/files.aspx?id=3900&type=3&attempt=2

Продажа НЗТ — снижение доходов на 10-15%

и -6,3млрд для ФНС — на столько не тянут.

Ковид — ну еще -20%

В чем причина Такого падения, какие идеи?

( Выручка -19%)

Прибыль до налогообл

2019 — 63,2 млрд

2020 — 8,5 млрд

www.e-disclosure.ru/portal/files.aspx?id=3900&type=3&attempt=2

Продажа НЗТ — снижение доходов на 10-15%

и -6,3млрд для ФНС — на столько не тянут.

Ковид — ну еще -20%

В чем причина Такого падения, какие идеи?

( Выручка -19%)

начал закупаться, сегодня первые 25 лотов в портфель!

Петр Варламов,

+25 еще) по копеечке, по центику)))

Петр Варламов, так рано же, отчет не вышел, после отчета может рухнуть, я подожду отчет и потом приму решение

Иваныч, грамотный подходеще про оценку «аналитиков» не надо забывать, ага))

если очень плохой отчет — ну, значит еще докуплю. все просто, только не покупайте никогда «на все» одну-две бумаги в портфель. даже сбербанк))

начал закупаться, сегодня первые 25 лотов в портфель!

Петр Варламов,

+25 еще) по копеечке, по центику)))

Петр Варламов, так рано же, отчет не вышел, после отчета может рухнуть, я подожду отчет и потом приму решение

Иваныч, грамотный подходеще про оценку «аналитиков» не надо забывать, ага))

если очень плохой отчет — ну, значит еще докуплю. все просто, только не покупайте никогда «на все» одну-две бумаги в портфель. даже сбербанк))

Петр Варламов, отчет вышел www.e-disclosure.ru/portal/files.aspx?id=3900&type=3&attempt=1

начал закупаться, сегодня первые 25 лотов в портфель!

Петр Варламов,

+25 еще) по копеечке, по центику)))

Петр Варламов, так рано же, отчет не вышел, после отчета может рухнуть, я подожду отчет и потом приму решение

Иваныч, грамотный подходеще про оценку «аналитиков» не надо забывать, ага))

если очень плохой отчет — ну, значит еще докуплю. все просто, только не покупайте никогда «на все» одну-две бумаги в портфель. даже сбербанк))

начал закупаться, сегодня первые 25 лотов в портфель!

Петр Варламов,

+25 еще) по копеечке, по центику)))

Петр Варламов, так рано же, отчет не вышел, после отчета может рухнуть, я подожду отчет и потом приму решение

начал закупаться, сегодня первые 25 лотов в портфель!

Вот задаюсь вопросом, почему государство вычеркнули из списка приватизации НМПТ? что в ней такое вкусного произошло что они отложили это

Спасибо, коллеги. Многократный рост стоимости контейнерных перевозок сильно повлияет на прибыль порта?

Григорий Гончаров, да хрен их знает. По фатку контейнерные перевозки в Новороссийске практически основа порта. Через терминалы транснефть и КТК идет перевалка нефти, там мощностя никто не увеличивает, они уже лет 10 как актуальны. А вот на месте старого СРС сейчас идет стройка, Зерновые терминалы увеличили намного — тоже перевалка через порт. На Счёт железной руды не готов сказать — раньше горы железа лежали и ходили баржи которые куда то таскали этот металл, последнее время не наблюдаю. А вот контейнерные перевозки ростут, новые терминалы строят, много мелких логистических компаний появляется, Рускон вроде как старается увеличить грузопоток. ONE сейчас неплохо на рынок зашли, посмотрим. Я вижжу что реально мощностя наращивают. Над портом тамань вроде как НМТП контрольный пакет приобрело еще в 2016м, а по факту ХЗ. другая тема в том, что тамань строят и строят, работы пока там ещзе вагон. Так что в перспективе нескольких лет я думаю НМТП неплохо отрастет вверх.

Спасибо, коллеги. Многократный рост стоимости контейнерных перевозок сильно повлияет на прибыль порта?

Это забавно, доллар уже 76, а НМТП, у которого тарифы в долларах — не растёт.

Одна тут отдыхаешь?, кредит у НМТП тоже в долларах

Группа НМТП является крупнейшим российским портовым оператором. Акции ПАО «НМТП» (ИНН 2315004404) котируются на Московской Бирже (тиккер NMTP), а также на Лондонской фондовой бирже в форме глобальных депозитарных расписок (тиккер NCSP). 50.1% акций ПАО «НМТП» принадлежат компании Novoport Holding Ltd, бенефициарами которой являются OAO «АК Транснефть» и группа «Сумма».

В группу НМТП входят: ПАО «Новороссийский морской торговый порт», ООО «Приморский торговый порт», ОАО «НСРЗ», ОАО «Флот НМТП», ОАО «Новорослесэкспорт», ОАО «ИПП», ООО «Балтийская стивидорная компания» и ЗАО «СФП».

IPO компании прошло в Лондоне и Москве в ноябре 2007 года, на котором было размещено 19,38% акций компании.

В 2018 году контрольный пакет НМТП консолидировала Транснефть.

Стратегия НМТП: www.transneft.ru/u/section_file/44303/nmtp.pdf

Более 80% выручки компании приходит от грузооборота, связанного с экспортом нефти и нефтепродуктов.

Группа НМТП оказывает услуги по перевалке широкой номенклатуры грузов:

Генеральные грузы

Список переваливаемых генеральных грузов включает в себя черные и цветные металлы, биг-бэги, грузы на паллетах, грузы в ящиках, грузы в коробках, грузы в мешках, скоропортящиеся грузы, бумага, техника, оборудование, негабаритные грузы.

Перевалка генеральные грузов осуществляется на следующих терминалах: ПАО «НМТП», АО «НСРЗ», АО «НЛЭ», ООО «Балтийская Стивидорная Компания».

Навалочные грузы

Номенклатура переваливаемых навальных грузов включает в себя: железорудное сырье, уголь, химические грузы, зерновые грузы, сахар, цемент.

Перевалка навалочных грузов осуществляется через следующие терминалы: ПАО «НМТП», АО «НСРЗ» (металлы).

Наливные грузы

На терминалах группы обрабатываются следующие наливные грузы: нефть, нефтепродукты, КАС, масло.

Перевалка осуществляется через терминалы: ПАО «НМТП» и ООО «ИПП».

Контейнерные грузы

Перевалка контейнеров осуществляется на 2 терминалах Группы в Новороссийске: ПАО «НМТП» и АО «НЛЭ» и терминале ООО «Балтийская Стивидорная Компания» в городе Балтийск Калининградской области.

Оперативное отслеживание танкеров:

http://aistracker.ru/map7.asp

https://www.marinetraffic.com/