Новости тг-канал

Новости тг-канал

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Комментарии к постам Alex Craft

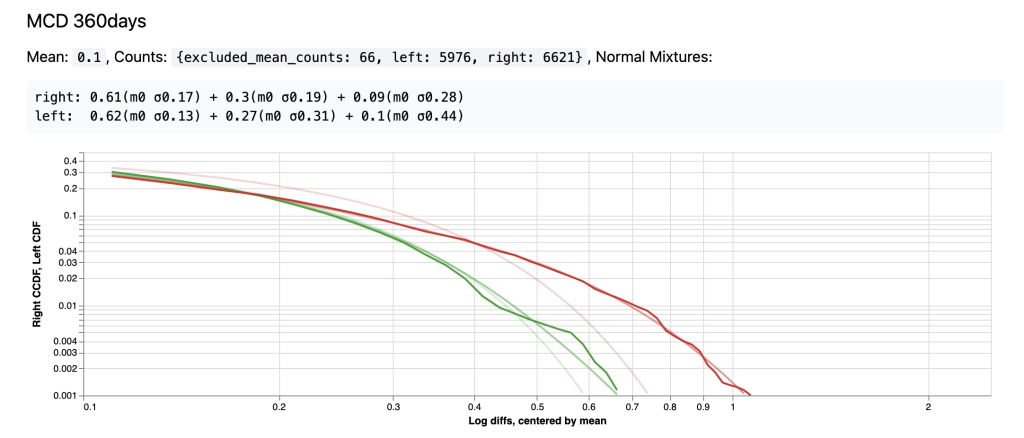

Это нечто, сюрприз — после нормализации по медиане и сигме, у «спокойной» MCD разброс получается больше чем у «волатильной» AMD.

- 19 января 2025, 07:15

Видно как они стабилизируются, если увеличить интервал до 20 лет, и превращаются в гладкие и плавные кривые.

- 19 января 2025, 05:43

Интересно было посмотреть в этом эксперименте Обобщенное Гиперболическое. Но, оно не впечатлило, оно работает не лучше чем Ассиметричный Гауссовский Микс со Средними = 0 из прошлых постов.

Возможно Гиперболическое может быть интересно если нужна аналитическая форма распределения, но мне она не нужна, я использую численные методы и симуляции, и с Гауссовским Миксом работать проще, интуитивно понятней, и аппроксимирует он не хуже.

Возможно Гиперболическое может быть интересно если нужна аналитическая форма распределения, но мне она не нужна, я использую численные методы и симуляции, и с Гауссовским Миксом работать проще, интуитивно понятней, и аппроксимирует он не хуже.

- 13 января 2025, 15:11

Alex Craft, не ставьте принудельно, а тестируйте. Правильный подход поставить все параметры без ограничений и с ограничениями. Сравнить модели. Если модель с большим количеством параметров не дает статистически значимое улучшение — разница llh не превышает критическую chi-статистику, то выбирайте более простую, а если превышает, то более сложную модель

- 13 января 2025, 14:35

Но чисто для аппроксимации, когда маштабировать не нужно, получается хорошее приближение. Нопример посмотреть симуляции, с известным теоретическим распределением, которое в то же время достаточно близко к реальному.

- 13 января 2025, 14:35

Подумал, все таки наверно лучше принудительно поставить условие для «среднего» в гауссовых компонентах равным нулю, и отдельно считать левую и правую часть чтоб учесть ассиметрию. Тогда маштабировать можно меняя сигму с сохранением пропорций.

С произвольно гуляющими средними слишком непонятно получается, теряется понятие сигмы как меры волатильности

С произвольно гуляющими средними слишком непонятно получается, теряется понятие сигмы как меры волатильности

- 13 января 2025, 14:28

Не смотрите на глаз, особенно когда сравниваете — смотрите на основе стат критериев в первую очередь. Глаз это скорее для того, чтобы увидеть, что еще можно сделать в будущем.

Не бойтесь оверфитинга — есть формальные тесты, которые позволяют сравнить две оценки в которых разное количество параметров

en.wikipedia.org/wiki/Likelihood-ratio_test

Не бойтесь оверфитинга — есть формальные тесты, которые позволяют сравнить две оценки в которых разное количество параметров

en.wikipedia.org/wiki/Likelihood-ratio_test

- 13 января 2025, 14:20

Alex Craft, я про «Талеб был прав, Гауссовский Микс работает неплохо». А про то, что вы говорите — это тоже постоянное натягивание совы на глобус. Само утверждение, что «гаусовский микс работает неплохо», говорит о том что хвосты у рисков не такие уж тяжелые, так как у микса они даже не степенные, а экспоненциальные. Ну и второе, если не лезть в экстримальщину с плечами 50, как было у LTCM, то нет никаких проблем даже с толстыми хвостами, так как рынок в целом растет и даже большие падения регулярно отыгрываются. А если будет крах рынка, как 17 году, то вам никакие опционы не помогут

- 13 января 2025, 07:00

Михаил, посмотрел в содержании, есть главы посвещенные VAR используя вероятности и корреляции, с учетом редких событий, но все таки полагаясь на вероятности.

Насколько я понимаю, Мандельброт/Талеб — предлагают другой подход, они считают вероятностный подход к защите от риска принципиально неверным. И предлагают вместо вероятностей использовать механические, детерминированные защиты. Как например страховка пут опционами, либо ассимметричный (barbel) портфель, где основная часть в супербезопасных (и практически безприбыльных) активах.

Насколько я понимаю, Мандельброт/Талеб — предлагают другой подход, они считают вероятностный подход к защите от риска принципиально неверным. И предлагают вместо вероятностей использовать механические, детерминированные защиты. Как например страховка пут опционами, либо ассимметричный (barbel) портфель, где основная часть в супербезопасных (и практически безприбыльных) активах.

- 13 января 2025, 05:54

Только Талеб тут не причем - он банальный беллетрист, которому удалось создать небольшой культ вокруг себя, а так он зацепился за пару банальных идей и повторяет из книги в книгу

Все это еще в 90ые было описано в RiskMetrics JPMorgan — они открыто публиковали White Papers со своими подходами к моделированию рисков. Так же это есть в любом учебнике приличном по управлению рисками

Quantitative Risk Management: A Practical Guide to Financial Risk

Quantitative Risk Management: Concepts, Techniques and Tools

Все это еще в 90ые было описано в RiskMetrics JPMorgan — они открыто публиковали White Papers со своими подходами к моделированию рисков. Так же это есть в любом учебнике приличном по управлению рисками

Quantitative Risk Management: A Practical Guide to Financial Risk

Quantitative Risk Management: Concepts, Techniques and Tools

- 12 января 2025, 14:18

RoboScalp, это нужно для получения будущего распределения вероятностей цен акций — на следущий месяц, или полгода, или год.

- 12 января 2025, 14:07

Для макдональдса, разница между линией МиксовойМодели и ПростогоНормального особенно заметна:

- 12 января 2025, 13:49

Что это? Зачем? Как влияет на доходность?

- 12 января 2025, 13:38

Забыл написать — чтобы лучше сходилось поставьте tol меньше, я поставил tol=1e-5

- 11 января 2025, 19:18

Та же прикольно поставить например разброс более разный 1 и 5, или среднее -1 и 1

- 11 января 2025, 19:18

У вас процесс не сходится Weights: [0.46582445317434673, 0.5341755468256533], Means: [0.0056877837908192175, -0.00420546768019017], Sigmas: [2.0116384845482225, 1.0480040682265561]

- 11 января 2025, 19:14

Alex Craft, первый импульс в себе уже имеет информацию, о будущих уровнях где стоит ловить разворот тренда. А дальше просто смотрим, трендовая или флетовая модель рисуется.

- 11 января 2025, 17:18

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс