SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии пользователя Yakovlev Aleksey

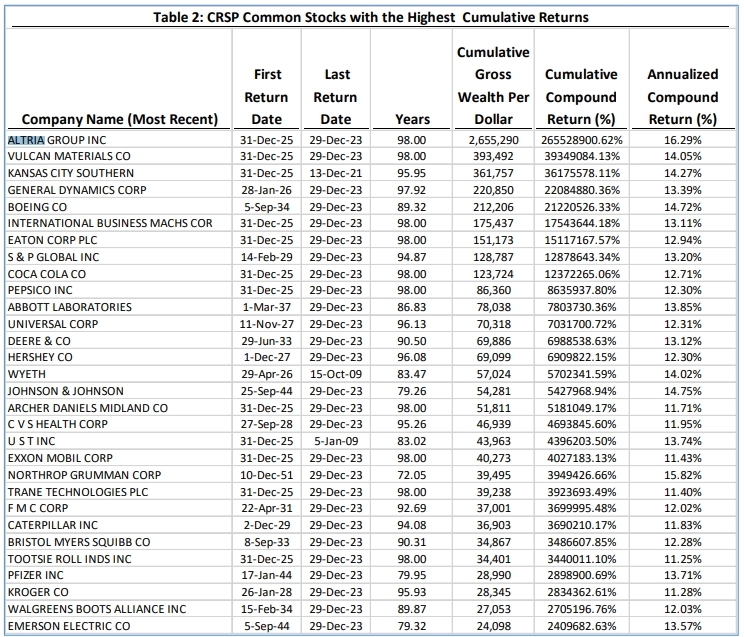

а у меня вопрос по данным, 2008 у вас на 2005 попадает, как так?

T-800, спасибо, надо прикупить

Финтраст, выглядит невероятно? там большой срок и около 16+-% годовых

John Wayne, вам не нравится?

Финтраст, я использовал оценки из ssrn.com.

в свою очередь тут используются данные из CRSP Center for Research in Security Prices провайдер исторических данных о рынке ценных бумаг и инвестиционных индексов.

в свою очередь тут используются данные из CRSP Center for Research in Security Prices провайдер исторических данных о рынке ценных бумаг и инвестиционных индексов.

T-800, да не то, чтобы закрытый опыт отрицательный в основном от взаимодействия

T-800, главное, чтобы ведь вас устраивало

T-800, в прошлом году я только перезапустился, с июня начал примерно.

Что то около чуть менее 50%.

Но это все очень сложно так считать и мериться, заработал и ладно, что называется.

ZonderBondar, там вроде бы ничего сильно страшнее акций РФ нет))

торгуются по тем же алгоритмам.

John Wayne, по моему субъективному опыту, тем, что получается лучше)

Большой труд.

Хорошая подача.

Пишите еще.

ezomm, какую долю от вашего капитала вы торгуете использую схожие подходы?

jaśnie wielmożny pan Szczur, вы мне?

Активный Инвестор, ну, мой ответ потому что на профессию учатся несколько лет, а на рынок сбережения приносят и хотят с ноги зайти, трудно так конечно

Сергей Олейник, Так я тестирую на истории стратегии, перед тем как запускать их в торговлю, там все и видно в целом. Ну как все, то, что имеет отношение к стратегии

Сергей Олейник, а что дает знание о алгоритмах мм?

Сергей Олейник, я больше сконцентрирован на полезности, которую можно вынести из этого примера для обычного трейдера, в чем она?

Сергей Олейник, думаете за это?

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс