Информация

Блог компании Mozgovik |Самый подробный комментарий к отчету Русагро за 2 квартал - хороший или плохой, есть ли у акций потенциал?

- 10 августа 2022, 10:13

- |

- Тимофей Мартынов

Компания отчиталась за 2 квартал. Я держу акции Русагро, поэтому пристально слежу за ней. В этом обзоре мы подробно разберем отчет, отделим все временные статьи от постоянных и подробно поговорим про факторы, которые оказали сильное влияние как на чистую прибыль, так и на свободный денежный поток компании.

Начнем наш анализ отчета с примитивных и очень упрощенных подсчетов — как текущие результаты соотносятся с ценой акции компании.

( Читать дальше )

- комментировать

- ★2

- Комментарии ( 35 )

dr-mart |Яндекс VS Mail - почему один растет после отчета, а другой падает

- 29 октября 2021, 21:46

- |

- Тимофей Мартынов

Мейл, это уже не просто убыточная компания, а убыточная компания без серьезного органического роста.

Правда на счет Яндекса я бы тоже не обольщался, расходы растут быстрее выручки, а P/E компании уже под 180 (больше еще никогда не было)

P/BV=16, тоже рекордный. Ух, шлепнется Яндекс когда-нить мама не горюй😁

dr-mart |Коротенечко по отчету БСП за 1 квартал 2021

- 31 мая 2021, 23:30

- |

- Тимофей Мартынов

А что БСП?

Вот так выглядит операционный доход банка:

https://smart-lab.ru/q/BSPB/f/q/MSFO/net_operating_income/

Он просто почти не меняется годами. Ну чуть подрос в целом за последние 4-5 кварталов, но если скорректировать на инфляцию все 5-6 лет, то картинка стагнации будет очевидной. Квартальная прибыль — ничего особенного, особенно на фоне других банков… На графике я отметил прибыль предыдущих кварталов, которая была больше, чем в 1 квартале 2021:

https://smart-lab.ru/q/BSPB/f/q/MSFO/net_income/

В 1 квартале у банков еще были рекордно низкие показатели процентных расходов. Повышение ставок началось в марте, а это значит, что во 2 квартале процентные расходы должны у всех вырасти. Вопрос что будет расти быстрее — процентные доходы или расходы. В 1квартале БСП стал выдавать больше потребкредитов. Надеюсь, они знают что делают и умеют хорошо делать скоринг.

( Читать дальше )

dr-mart |Самый дешевый банк! Отчетность Банка Санкт-Петербург за 2020 год

- 15 марта 2021, 20:53

- |

- Тимофей Мартынов

Главное, что надо знать, что BSPB самый дешевый банк, но он таким был всегда.

Мультипликаторы P/E=2.4, P/B=0.3 самые низкие среди публичных банков.

Прибыль банка 11, а капа 27. Как такое возможно? Легко.

1 момент

Коэффициент дивидендных выплат всего 20% и не меняется последние 3 года.

Если в прибыли банка есть одноразовые статьи (а они там есть), то прибыль 2021 может например снизиться до 8 млрд.

20% от 8 млрд это 1,6 млрд или 3,36 руб на акцию, или уже 5,8% дивдоходности.

В то же время прибыль Сбера вырастет до 1+ трлн в 2021. Они выплатят 50%, 23 руб на акцию, это 8,7% на преф, например.

2 момент

В то же время есть подозрительный момент:

⚠️Резервы Сбербанка 2020 +212%

⚠️Резервы ВТБ 2020 +142%

⚠️Резервы Тинькофф 2020 +35%

⚠️Резервы БСПБ 2020 +12%

Это что блин за белая магия такая? Как такое бывает? Почему у всех кредитный портфель просел, а у БСПБ оказался рядовой в общем год.

Это кажется подозрительным. Если бы БСПБ показал рост резервов как ВТБ, например, то его прибыль была бы равна нулю.

Если еще рост резервов Тинькофф на 35% можно понять — у них одни физики и супер-скоринг, то структура кредитного портфеля БСПБ не сильно отличается от того же Сбера.

Впрочем, если сравнивать показатель стоимость риска, то по 2020 у БСП он 2,1%, у Сбера 1,8%, у ВТБ 1,9%. То есть Сбер и ВТБ в принципе имели пониженные ставки риска в прошлом, а БСП повышенную, поэтому может быть она и не выросла.

( Читать дальше )

dr-mart |Отчет банка Тинькофф за 2020 год, основные впечатления

- 15 марта 2021, 20:20

- |

- Тимофей Мартынов

👉Активы за год +48%, это ваще какая-то чума +280 до 860млрд (кэш+80, инвестиции +103, кредиты +47, другое +48)

👉Тут главный вопрос конечно — это когда этот рост закончится. Ведь чем дальше рост, тем меньше остается неосвоенного пространства

👉Доля кредитов сократилась с 57% до 44%. Налицо диверсификация и риск-менеджмент

👉Причина роста активов: +220 млрд депозитов за год

👉капитал 127

👉выручка 196, прибыль 44

👉капитализация 853 млрд. Блин, P/B=7 уже. А говорили 3 дорого))

👉P/E почти 20.

👉СберКИБ прогноз прибыли 2021 довольно скромный = 52 млрд P/E(2021)=16,4

👉ВТБ Капитал примерно такой же прогноз

👉АТОН видит прибыль в районе 64 млрд, P/E(2021)=13,2.

👉доля некредитной выручки 37% — рекорд

👉впечатляет рост +150% некредитной прибыли!

👉63% выручки/прибыли — кредитование, 19% страхование

👎Интересно! в 4 квартале прибыль снизилась к 3 кварталу, хотя годом ранее 4к19 был рост

👎Вероятно, что прибыль 1к21 также снизится (сезонный фактор, прибыль 1 квартала с 2017 года всегда ниже 4 квартала)

На шкале дороговизны Тинькофф улетел в самый угол (впрочем так было всегда)

Вердикт:

С учетом того, что Сбер торгуется P/E(2021)=6, VTBR P/E(2021)=3, BSPB P/E(2020)=2,5 конечно в банковском секторе сейчас куча бумаг выглядит более интересно и менее рискованно к покупке, чем Тинькофф. Это конечно не отменяет что Тинькофф самый мощный бизнес, самый рентабельный, самый быстрорастущий, но акции уже утроились за короткое время и заходить в последний вагон может быть опасно.

dr-mart |Яндекс - экспресс анализ после отчета за 3 квартал

- 24 октября 2017, 20:29

- |

- Тимофей Мартынов

- За год акции Яндекса выросли на +63%

This was another strong quarter with 21% revenue growth and significant increase in our search share on Android

- Выручка 3 кв 17 +21%

- EBITDA 3кв 17 -17%

- Численность персонала за год +1000 чел

- Операционные расходы +80%, — это в основном расходы на Такси и реклама поиска Яндекса

- CPC +12%г/г

- Число перевозок Яндекс.Такси +360%

- При этом выручка от Яндекс.Такси выросла лишь на 96%

- Убыток Яндекс.Такси вырос в 5 раз: с 633 млн руб до 3,17 млрд. руб. Этот убыток съел треть всей EBITDA и более половины всей чистой прибыли

P/E=38

EV/EBITDA=19

В общем, Яндекс остается сильно растущим, поэтому и такие коэффициенты. Но вот прибыль пока особо не растет

Основной убыток сейчас в Яндекс Такси. Растет сервис — растет лось. Но инвесторы этот момент вообще игнорируют.

p.s. в общем не ясно мне, на чем сегодня Яндекс взлетел. Может еще какие новости были кроме отчета?

Все отчеты российских компаний за 3 квартал полстепенно вношу в табличку.

Добавляйте ее себе в избранное.

dr-mart |Отчеты российских компаний за 1 квартал 2017 года

- 01 мая 2017, 17:14

- |

- Тимофей Мартынов

Ссылка на табличку. Там же есть отчеты и за 2016 год кстати.

Итак, из 42 компаний:

- 23 улучшили результат по сравнению с 1 кв 2016

- 19 ухудшили

- 35 компаний получили прибыль в 1 кв

- 7 компаний завершили квартал с убытком

- за год увеличили убыток 3 компании

- негативная динамика по году в ритейле, нефтегазе, цветмет и алмазы

- позитивная динамика в черной металлургии, машиностроении

ЕСЛИ КАКИЕ-ТО КОМПАНИИ Я ЗАБЫЛ ВКЛЮЧИТЬ В ТАБЛИЧКУ, СООБЩИЕ ПОЖАЛУЙСТА В КОММЕНТАРИЯХ

ЖЕЛАТЕЛЬНО СО ССЫЛКОЙ НА ОТЧЕТ ЗА 1 КВАРТАЛ

СПАСИБО!

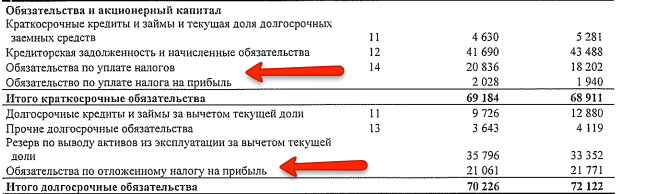

Ответы на вопросы |Откуда у компаний возникает отложенный налог на прибыль в графе обязательства? Стоит ли классифицировать эти обязательства как долг компании?

- 30 ноября 2016, 20:47

- |

- Тимофей Мартынов

dr-mart |По отчету Apple

- 24 апреля 2013, 17:07

- |

- Тимофей Мартынов

Информация из пресс-релиза:

- 100 млрд кеша будут распределены между акционерами до конца 2015 года

- выкуп акций будет увеличен с $10 млрд до $60 млрд — это крупнейший выкуп акций за всю мировую историю одной компанией

- квартальные дивиденды будут увеличены на 15%, годовой дивиденд составляет $11 млрд - один из самых высоких в мире

- чтобы возвращать бабло акционеров, Эппл хочет выпустить облигации, ждите анонсов [2]

Непонятнка: зачем им занимать деньги, если они не знают что делать с кэшем?:) Не хотят попадать под налоги, возвращая деньги из офшоров?

В целом, что касается эпла и ее акций.

Контора сейчас стоит $380 млрд.

Если вычесть из них кэш, который будет распределен получится $280 млрд. Для конторы уровня Эпл это немного. Думаю, может быть дороже.

В последнее время мы видели много разочарований вокруг эпл.

Продажи наконец-то снизились, аналитики были ну слиииишком уж оптимистичны по этим акциям, и теперь они только понижают таргеты. Сейчас цена акций более чем интересна.

Не совсем я согласен с вывдами spydell о том, что «прибыль Apple может упасть минимум в 4-5 раз» [3]. Конечно, такое возможно, но для этого Эпл должен перестать быть эплом. Ведь эпл не стоит на месте (надеюсь) и бог знает, какие инновационные продукты они смогут предложить миру в будущем!

Источники:

[1] http://images.apple.com/pr/pdf/q2fy13datasum2.pdf

[2] http://www.apple.com/pr/library/2013/04/23Apple-More-than-Doubles-Capital-Return-Program.html

[3] http://spydell.livejournal.com/495059.html

dr-mart |Вопросы по отчетности Московской Биржи в рамках IPO

- 13 февраля 2013, 21:58

- |

- Тимофей Мартынов

Решил посмотреть отчетность.

Естественно возникли вопросы.

1. Ну естественно первый вопрос а что за процентные доходы у биржи? Об этом еще Феникс у Герчика говорил, но я не придал этому значения.

Если биржа получает процентный доход, значит биржа дает кому-то кредит. Если бы я хотел купить акции МБ, у меня возникли бы вопросы:

- чьи деньги биржа дает в кредит?

- на каком основании?

- насколько устойчива графа Interest and Other finance Income? потому что если ее убрать в ноль, то капитализацию биржи можно сократить в 2 раза.

- что является обеспечением по кредиту?

- каков кредитный риск по этим кредитам?

Наверное, это распространенная практика — когда биржа выдает кредиты. Посмотрим мировой опыт.

По отчетности NYSE видно, что американцы не умеют зарабатывать на процентах (или может закон не позволяет?) а зарабатывают в основном на комиссиях:

Процентный и инвестиционный доход мал как погрешность.

Если посмотреть активы биржи, то там мы увидим:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс