SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Александр Касаев

Рынок недвижимости: Что год текущий нам готовит?

- 11 апреля 2012, 22:47

- |

В 2011 году рынок недвижимости России демонстрировал умеренную динамику. Имело место лишь незначительное повышение ценников на наиболее ликвидные и интересные объекты, а также на новостройки, строительство которых ведется по графику. Весь рост прошлого года являлся ничем иным, как коррекцией к обвальному падению в 2008 – 2009 годах, соответственно говорить о смене тренда с нисходящего на восходящий еще очень рано. Нынешнее состояние рынка недвижимости рано называть активизацией, скорее уместнее термины стабилизация или консолидация.

С одной стороны я предполагаю, что 2008 года уже не будет, так как в том году мы имели сильнейшее надувание пузыря на сырье и на рынках недвижимости, а сейчас нет ни того ни другого (за исключением маленького пузыря в нефтяном секторе), кроме того пока все регуляторы помнят про тот злополучный год они могут гасить пожары, по очереди возникающие например в переферийных странах Евросоюза, но с другой – существует немало факторов, которые не позволяют покупателям или инвесторам действовать решительно. Кроме того нынешний год является пиковым годом по долговым проблемам: странам большой семерки + БРИК в 2012 году предстоит погасить обязательства на сумму 7.6 трлн. Долларов – это максимальный объем за всю историю, соответственно притока большого капитала из-за рубежа ждать не стоит. Развитые страны кроме того будут занимать на внешних рынках порядка 10.5 трлн. долларов, (таким образом финансовый поток будет направлен в основном в гособлигации). Недвижимость (в основном жилая) в нынешнем году будет пользоваться потребительским спросом и не более того. Инвестиционного спроса в этом году уж точно не будет. Объясню почему:

( Читать дальше )

С одной стороны я предполагаю, что 2008 года уже не будет, так как в том году мы имели сильнейшее надувание пузыря на сырье и на рынках недвижимости, а сейчас нет ни того ни другого (за исключением маленького пузыря в нефтяном секторе), кроме того пока все регуляторы помнят про тот злополучный год они могут гасить пожары, по очереди возникающие например в переферийных странах Евросоюза, но с другой – существует немало факторов, которые не позволяют покупателям или инвесторам действовать решительно. Кроме того нынешний год является пиковым годом по долговым проблемам: странам большой семерки + БРИК в 2012 году предстоит погасить обязательства на сумму 7.6 трлн. Долларов – это максимальный объем за всю историю, соответственно притока большого капитала из-за рубежа ждать не стоит. Развитые страны кроме того будут занимать на внешних рынках порядка 10.5 трлн. долларов, (таким образом финансовый поток будет направлен в основном в гособлигации). Недвижимость (в основном жилая) в нынешнем году будет пользоваться потребительским спросом и не более того. Инвестиционного спроса в этом году уж точно не будет. Объясню почему:

( Читать дальше )

- комментировать

- ★2

- Комментарии ( 1 )

Таттелеком! Сбылась мечта инвестора!

- 09 апреля 2012, 13:43

- |

Продолжение к топику http://smart-lab.ru/blog/ideas/27825.php

Итак Ростелеком" может купить «Таттелеком» по цене 0,47 рубля за акцию, что предполагает 158%-ный потенциал роста

«Ростелеком», располагающий самой большой магистральной сетью связи в стране, позволяющей обслуживать более 100 млн жителей России, продолжает агрессивную политику слияний и поглощений. Компания последовательно приобретает мелких независимых игроков в регионах, предоставляющих телекоммуникационные услуги. Но этим, судя по всему, «Ростелеком» не ограничится: на рынке остался фактически единственный независимый крупный региональный игрок в лице ОАО «Таттелеком», принадлежащий через «Связьинвестнефтехим» правительству Республики Татарстан (87,21%). Именно этот лакомый актив в среднесрочной перспективе может прибрать к «рукам» национальный оператор.

Покупка ОАО «Таттелеком» позволит «Ростелекому» ощутимо нарастить свою абонентскую базу. На сегодняшний день «Таттелеком» — это крупнейший оператор проводной связи в Республике Татарстан, занимающий 71% рынка телефонной связи и 42% рынка широкополосного доступа в Интернет. Телекоммуникационная сеть компании охватывает всю территорию Республики Татарстан (68 тысяч кв. км), где проживает более 3 млн человек.

Подробнее http://www.finam.ru/analysis/investorquestion0000128131/

Итак Ростелеком" может купить «Таттелеком» по цене 0,47 рубля за акцию, что предполагает 158%-ный потенциал роста

«Ростелеком», располагающий самой большой магистральной сетью связи в стране, позволяющей обслуживать более 100 млн жителей России, продолжает агрессивную политику слияний и поглощений. Компания последовательно приобретает мелких независимых игроков в регионах, предоставляющих телекоммуникационные услуги. Но этим, судя по всему, «Ростелеком» не ограничится: на рынке остался фактически единственный независимый крупный региональный игрок в лице ОАО «Таттелеком», принадлежащий через «Связьинвестнефтехим» правительству Республики Татарстан (87,21%). Именно этот лакомый актив в среднесрочной перспективе может прибрать к «рукам» национальный оператор.

Покупка ОАО «Таттелеком» позволит «Ростелекому» ощутимо нарастить свою абонентскую базу. На сегодняшний день «Таттелеком» — это крупнейший оператор проводной связи в Республике Татарстан, занимающий 71% рынка телефонной связи и 42% рынка широкополосного доступа в Интернет. Телекоммуникационная сеть компании охватывает всю территорию Республики Татарстан (68 тысяч кв. км), где проживает более 3 млн человек.

Подробнее http://www.finam.ru/analysis/investorquestion0000128131/

Лонг Уралкалий

- 03 апреля 2012, 16:06

- |

Дополнение к вчерашнему топику товарища abncapital http://smart-lab.ru/blog/48409.php : Лонг по Уралкалию, где сформировался восходящий треугольник, цели ниже. Данное мнение, не является рекомендацией

Текущая ситуация в золоте

- 27 марта 2012, 11:35

- |

Пока прикрыл шорты и постепенно набираю лонг, цели на графике.

Данный материал не является рекомендацией)

Данный материал не является рекомендацией)

Шорт по доллар/рубль

- 22 марта 2012, 17:21

- |

Начинаю набор шорта по паре доллар/рубль от 29.42. С технической точки зрения сформировался треугольник консолидации, и ожидаю прорыв треугольника в ближайшее время.

Фундамент: Рубль готовится к налоговому периоду:

Ближайшая цель 28.7

Фундамент: Рубль готовится к налоговому периоду:

Ближайшая цель 28.7

Нефтегазовый сектор

- 22 марта 2012, 13:30

- |

Первая цель снижения по нефти марки Brent нижняя граница прямоугольника — 121.4 — 121.5, оттуда возможен отскок тогда можно присмотреться к лонгам в секторе, если уровень будет пробит, то играем дальше в шорт

Быки на ММВБ! Готовимся к ответному удару!

- 21 марта 2012, 14:39

- |

По индексу ММВБ 10 сформировлась фигура прямоугольник, границы которой вы можете увидеть на картинке

Как правило Прямоугольник является моделью продолжения тренда, которая формируется как торговый диапазон во время паузы в тренде. Учитывая то, что с декабря у нас тренд восходящий, можно сказать, что мы вошли в фазу консолидации в границах данного прямоугольника. В связи с тем, что медведям вчера не удалось пробить нижнюю границу, можно потихоньку присматриваться к лонгам в ликвидных акциях, подтверждающим сигналом будет пробитие 1570 по основному индексу ММВБ. Но если произойдет пробой нижней границы, то рынок еще сильнее будет во власти мишек. Внимательно наблюдаем, чтобы не попасть в ловушку)

Как правило Прямоугольник является моделью продолжения тренда, которая формируется как торговый диапазон во время паузы в тренде. Учитывая то, что с декабря у нас тренд восходящий, можно сказать, что мы вошли в фазу консолидации в границах данного прямоугольника. В связи с тем, что медведям вчера не удалось пробить нижнюю границу, можно потихоньку присматриваться к лонгам в ликвидных акциях, подтверждающим сигналом будет пробитие 1570 по основному индексу ММВБ. Но если произойдет пробой нижней границы, то рынок еще сильнее будет во власти мишек. Внимательно наблюдаем, чтобы не попасть в ловушку)

Торговый план при отскоке.

- 20 марта 2012, 20:38

- |

В случае возврата рынка выше 1570 п по ММВБ, буду покупать: Северсталь, Лукойл, и увеличу позицию по Сберу прэф. Коротко почему:

1. В Северстали сформирована разворотная фигура нисходящий клин, цель реализации 428 — 430

2. Лукойл остается в восходящем канале и подошел к его нижней границе

3. Сбербанк прэф также единственный из немногих, кто сохранил движение в восходящем канале и находится у его нижней границы

Продолжаю удерживать шорт в золоте, фунт/доллар

1. В Северстали сформирована разворотная фигура нисходящий клин, цель реализации 428 — 430

2. Лукойл остается в восходящем канале и подошел к его нижней границе

3. Сбербанк прэф также единственный из немногих, кто сохранил движение в восходящем канале и находится у его нижней границы

Продолжаю удерживать шорт в золоте, фунт/доллар

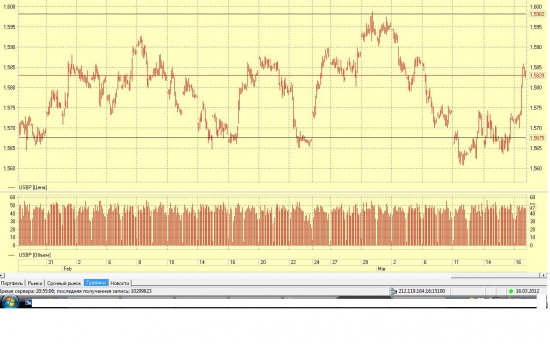

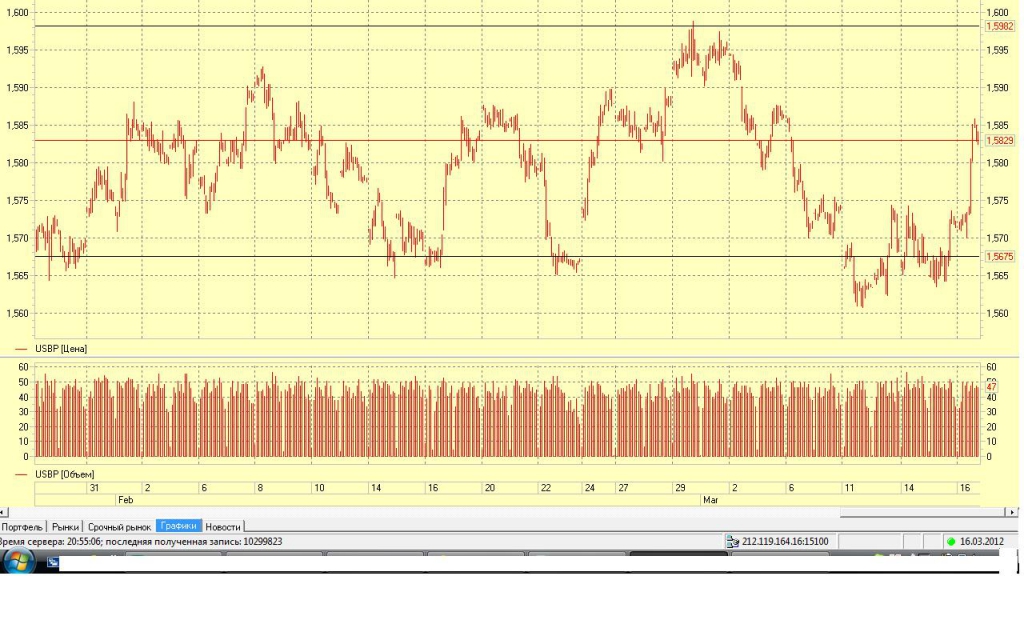

GBP/USD доливка среднесрочного шорта на сегодняшнем отскоке.

- 16 марта 2012, 21:08

- |

После обвального падения, которое началось 29 февраля и продолжилось после вердикта федрезерва и усугубилось угрозами рейтинговых агентств лишить наивысший суверенный рейтинг Великобритании, фунт нашел поддержку на уровне 1.565 — 1.5675, после чего произошел технический отскок на уровень 1.585, как и предполагалось

Среднесрочно фунт движется в границах нисходящего треугольника: Цели 1.5225

Еще хочу добавить, что Великобритания сейчас один из основных покупателей американского долга

Среднесрочно фунт движется в границах нисходящего треугольника: Цели 1.5225

Еще хочу добавить, что Великобритания сейчас один из основных покупателей американского долга

Вопрос представителям ММВБ-РТС

- 16 марта 2012, 11:39

- |

Добрый День! Скажите пожалуйста? почему такой большой спрэд на пару AUD/USD на форекс сейчас 1.0527 на Фортсе июньский контракт 1.0415.

теги блога Александр Касаев

- Brent

- forex

- ISM Non-Manufacturing

- LSE

- PMI HSBC Россия

- Xilinx

- австралиец

- австралийский доллар

- Австралия

- акции

- антикризисные меры

- банк англии

- бизнес

- БКС

- БКС брокер

- Газпром

- Галс девелопмент

- геополитика

- германия

- ГМК НорНикель

- гособлигации США

- Греция

- Грузия

- Группа ПИК

- Гусев

- девелоперы

- Доллар Рубль

- доходности

- ДУ

- Евро

- евро бакс

- еврозона

- золото

- инвест идеи

- инвест решения

- инвестирование

- Инвесторы

- индекс ммвб

- Индексы

- Интер РАО

- йена

- Китай

- Китай торговый баланс

- кризис

- кукуруза

- Лукойл

- ЛЧИ 2013

- лчи 2014

- малый бизнес

- маркетмейкер

- Медь

- металлургия

- Металлы

- мировая экономика

- ММВБ

- мнение по рынку

- недвижимость

- Новости Биржи

- новый год

- норникель

- Облигации

- Обучение

- олигархи

- ОМЗ

- опрос

- отдых

- оффтоп

- пик

- план

- портфель акций

- прогноз

- Роснефть

- российские рынки

- Российский рынок

- россия

- РТС

- рубль

- русгидро

- рынки

- рынок

- Рынок - взгляд

- сбер преф

- северсталь

- сша

- сырьевые товары

- сырьё

- Таттелеком

- теханализ

- Торговые идеи

- торговые сигналы

- транснефть

- трежерис

- Украина

- уралкалий

- финансовый кризис

- Фунт

- фунт доллар

- энергетика

- Энергетика России

- япония