SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

stanislava

Алроса - авария на шахте Мир может привести к росту капвложений и операционных затрат

- 31 августа 2017, 13:21

- |

Финансовые результаты за 2 кв. 2017 г. по МСФО ухудшились

Падение выручки и прибыли во втором квартале с уровней годичной давности. АК АЛРОСА вчера опубликовала отчетность за 2 кв. 2017 г. по МСФО, которая отразила падение всех основных финансовых показателей год к году. В то же время прибыльность за отчетный период оказалась выше ожиданий рынка. Выручка упала на 16% квартал к кварталу и год к году до 71 млрд руб. Тем не менее EBITDA увеличилась на 7% за квартал, но упала на 27% год к году до 37,6 млрд руб. Чистая прибыль сократилась на 38% год к году до 25 млрд руб., но за квартал увеличилась на 6%.

Ухудшение качества реализованных алмазов привело к падению выручки. Во 2 кв. 2017 г. компания добыла 10,4 млн карат алмазов, на 20% больше, чем во 2 кв. 2016 г., и на 17% больше, чем в 1 кв. 2017 г. При этом объемы продаж выросли на 6% относительно уровня годичной давности, но снизились на 28% по сравнению с 1 кв. текущего года до 10,2 млн карат. Как сообщила АЛРОСА, в 1 п/г 2017 г. средняя цена реализации алмазов упала на 15% из-за изменения ассортимента увеличилась доля мелкоразмерного сырья. Негативное влияние на выручку также оказало укрепление рубля в нынешнем году. В то же время компании удалось сохранить эффективный контроль над затратами, что обеспечило рост рентабельности на 12 п.п. квартал к кварталу до 53%

( Читать дальше )

Падение выручки и прибыли во втором квартале с уровней годичной давности. АК АЛРОСА вчера опубликовала отчетность за 2 кв. 2017 г. по МСФО, которая отразила падение всех основных финансовых показателей год к году. В то же время прибыльность за отчетный период оказалась выше ожиданий рынка. Выручка упала на 16% квартал к кварталу и год к году до 71 млрд руб. Тем не менее EBITDA увеличилась на 7% за квартал, но упала на 27% год к году до 37,6 млрд руб. Чистая прибыль сократилась на 38% год к году до 25 млрд руб., но за квартал увеличилась на 6%.

Ухудшение качества реализованных алмазов привело к падению выручки. Во 2 кв. 2017 г. компания добыла 10,4 млн карат алмазов, на 20% больше, чем во 2 кв. 2016 г., и на 17% больше, чем в 1 кв. 2017 г. При этом объемы продаж выросли на 6% относительно уровня годичной давности, но снизились на 28% по сравнению с 1 кв. текущего года до 10,2 млн карат. Как сообщила АЛРОСА, в 1 п/г 2017 г. средняя цена реализации алмазов упала на 15% из-за изменения ассортимента увеличилась доля мелкоразмерного сырья. Негативное влияние на выручку также оказало укрепление рубля в нынешнем году. В то же время компании удалось сохранить эффективный контроль над затратами, что обеспечило рост рентабельности на 12 п.п. квартал к кварталу до 53%

( Читать дальше )

- комментировать

- Комментарии ( 0 )

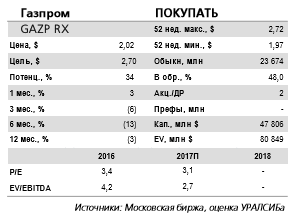

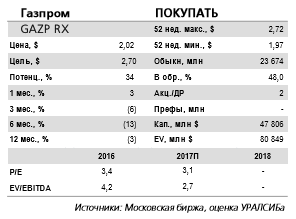

Газпром - рост дивиденда под вопросом

- 31 августа 2017, 13:01

- |

Результаты по МСФО за 2 кв. 2017 г.: рост EBITDA на 37% год к году благодаря продажам жидких углеводородов

EBITDA выросла на 37% год к году. Газпром опубликовал отчетность по МСФО за 2 кв. 2017 г. и провел посвященную этому телефонную конференцию. Выручка возросла на 5% год к году и снизилась на 23% квартал к кварталу до 1,39 трлн руб. (24,4 млрд долл.), почти совпав с ожиданиями рынка. Показатель EBITDA вырос на 37% год к году и снизился на 22% квартал к кварталу до 344 млрд руб. (6,02 млрд долл.), оказавшись выше консенсусного прогноза на 14%. Рентабельность по EBITDA составила 24,7%, увеличившись на 5,7 п.п. год к году и на 0,2 п.п. за квартал. Чистая прибыль упала на 80% год к году и на 86% относительно предыдущего квартала до 48 млрд руб. (0,84 млрд долл.), что на 10% ниже консенсуспрогноза.

дивиденда под вопросом" title="Газпром - рост дивиденда под вопросом" />

дивиденда под вопросом" title="Газпром - рост дивиденда под вопросом" />

Нефтяной бизнес драйвер роста выручки. Объем продаж газа на главных рынках Газпрома в ЕС и в Турции увеличился год к году на 4% до 53,5 млрд куб. м, а средняя цена реализации выросла в долларах на 11% до 192 долл./тыс. куб. м, при этом снизившись в рублях на 6% до 10 983 руб./тыс. куб. м из-за укрепления рубля к доллару. Рост выручки в основном обеспечили продажи нефти и нефтепродуктов Газпром нефти, а также продажи природного газа в России. Операционный денежный поток (ОДП) до изменений в оборотном капитале вырос на 32% год к году и снизился на 25% квартал к кварталу до 300 млрд руб. С учетом оборотного капитала ОДП возрос на 33% год к году и на 224% относительно 1 кв. до 341 млрд руб. Капитальные затраты увеличились на 15% год к году и на 3% за квартал до 330 млрд руб. В результате скорректированный на рост депозитов СДП составил 42 млрд руб. (0,7 млрд долл.) снижение на 62% квартал к кварталу. Во 2 кв. 2016 г. СДП был отрицательным минус 29 млрд руб. (0,4 млрд долл.).

( Читать дальше )

EBITDA выросла на 37% год к году. Газпром опубликовал отчетность по МСФО за 2 кв. 2017 г. и провел посвященную этому телефонную конференцию. Выручка возросла на 5% год к году и снизилась на 23% квартал к кварталу до 1,39 трлн руб. (24,4 млрд долл.), почти совпав с ожиданиями рынка. Показатель EBITDA вырос на 37% год к году и снизился на 22% квартал к кварталу до 344 млрд руб. (6,02 млрд долл.), оказавшись выше консенсусного прогноза на 14%. Рентабельность по EBITDA составила 24,7%, увеличившись на 5,7 п.п. год к году и на 0,2 п.п. за квартал. Чистая прибыль упала на 80% год к году и на 86% относительно предыдущего квартала до 48 млрд руб. (0,84 млрд долл.), что на 10% ниже консенсуспрогноза.

дивиденда под вопросом" title="Газпром - рост дивиденда под вопросом" />

дивиденда под вопросом" title="Газпром - рост дивиденда под вопросом" />Нефтяной бизнес драйвер роста выручки. Объем продаж газа на главных рынках Газпрома в ЕС и в Турции увеличился год к году на 4% до 53,5 млрд куб. м, а средняя цена реализации выросла в долларах на 11% до 192 долл./тыс. куб. м, при этом снизившись в рублях на 6% до 10 983 руб./тыс. куб. м из-за укрепления рубля к доллару. Рост выручки в основном обеспечили продажи нефти и нефтепродуктов Газпром нефти, а также продажи природного газа в России. Операционный денежный поток (ОДП) до изменений в оборотном капитале вырос на 32% год к году и снизился на 25% квартал к кварталу до 300 млрд руб. С учетом оборотного капитала ОДП возрос на 33% год к году и на 224% относительно 1 кв. до 341 млрд руб. Капитальные затраты увеличились на 15% год к году и на 3% за квартал до 330 млрд руб. В результате скорректированный на рост депозитов СДП составил 42 млрд руб. (0,7 млрд долл.) снижение на 62% квартал к кварталу. Во 2 кв. 2016 г. СДП был отрицательным минус 29 млрд руб. (0,4 млрд долл.).

( Читать дальше )

Результаты Ленты по прибыли в 1 полугодии оказались хуже ожиданий рынка

- 31 августа 2017, 12:34

- |

Лента в I полугодии увеличила чистую прибыль на 3,8%, до 4,5 млрд. руб.

Ритейлер Лента в первом полугодии 2017 года получил 4,5 млрд. рублей чистой прибыли, что на 3,8% больше, чем за аналогичный период прошлого года, сообщает компания. EBITDA составила 15,623 млрд. рублей, увеличившись на 14,2%. EBITDA margin снизилась до 9,6% с 9,8% за первое полугодие прошлого года. Ранее компания отчиталась о выручке, размер которой вырос на 16,7%, до 163,5 млрд. рублей (140,1 млрд. рублей в первом полугодии прошлого года).

Ритейлер Лента в первом полугодии 2017 года получил 4,5 млрд. рублей чистой прибыли, что на 3,8% больше, чем за аналогичный период прошлого года, сообщает компания. EBITDA составила 15,623 млрд. рублей, увеличившись на 14,2%. EBITDA margin снизилась до 9,6% с 9,8% за первое полугодие прошлого года. Ранее компания отчиталась о выручке, размер которой вырос на 16,7%, до 163,5 млрд. рублей (140,1 млрд. рублей в первом полугодии прошлого года).

Результаты Ленты по прибыли оказались хуже ожиданий рынка. Что касается EBITDA, то менеджмент прогнозировал его снижение, и в целом динамика показатели и маржи совпала с этими оценками. Основная причина ухудшения маржинальности связана с признанием доходов от компенсаций за маркетинговые и логистические услуги, стоимость которых теперь включена в цену net-net как доходов от продаж товаров, в то время как ранее они признавались в момент выставления счета за соответствующие услуги.Промсвязьбанк

ПИК - результаты компании за 1 полугодие являются негативными

- 31 августа 2017, 12:26

- |

ГК ПИК в I полугодии снизила скорректированную EBITDA на 4%, получила чистый убыток 2,5 млрд. руб.

Скорректированная EBITDA Группа компаний ПИК в I полугодии 2017 года снизилась на 4% и составила 2,917 млрд. рублей, говорится в отчете компании по МСФО. Общая выручка группы выросла в 2,2 раза, до 41,479 млрд. рублей. Расчетная выручка на 1 кв. м недвижимости, переданной покупателям, составила 84,9 тыс. рублей на 1 кв. м (рост на 6% к уровню I полугодия 2016 года). Рентабельность по EBITDA снизилась до 7% по сравнению с 16,1% в I полугодии 2016 года.

Скорректированная EBITDA Группа компаний ПИК в I полугодии 2017 года снизилась на 4% и составила 2,917 млрд. рублей, говорится в отчете компании по МСФО. Общая выручка группы выросла в 2,2 раза, до 41,479 млрд. рублей. Расчетная выручка на 1 кв. м недвижимости, переданной покупателям, составила 84,9 тыс. рублей на 1 кв. м (рост на 6% к уровню I полугодия 2016 года). Рентабельность по EBITDA снизилась до 7% по сравнению с 16,1% в I полугодии 2016 года.

В целом результаты ПИКа можно отметить с негативной стороны. В тоже время такое падение EBITDA связанно с разовыми факторами (в частности спецификой учета выручки и себестоимости консолидируемого Мортона). В этой связи в перспективе, после полной интеграции компании, можно ожидать возврат маржинальности ПИКа на более приемлемые уровни.Промсвязьбанк

Результаты Мегафона по выручке оказались на уровне ожиданий рынка, а по OIBDA совпали с ними

- 31 августа 2017, 12:19

- |

Выручка Мегафона во II квартале с учетом Mail.ru выросла на 14%, без него — упала на 1%

Консолидированная выручка группы Мегафон (с учетом бизнеса Mail.ru Group) во II квартале 2017 года выросла на 13,9%, до 89,7 млрд. рублей по сравнению с показателем годом ранее, без учета Mail.ru Group упала на 1% до 77,9 млрд. рублей говорится в отчете компании. Показатель OIBDA (только Мегафона) вырос на 3,6%, до 30,6 млрд. рублей. Рентабельность по OIBDA повысилась с 39,3% до 37,5%. Скорректированная чистая прибыль компании в телеком-сегменте составила 5,5 млрд. рублей, сократившись на 23,7%.

Консолидированная выручка группы Мегафон (с учетом бизнеса Mail.ru Group) во II квартале 2017 года выросла на 13,9%, до 89,7 млрд. рублей по сравнению с показателем годом ранее, без учета Mail.ru Group упала на 1% до 77,9 млрд. рублей говорится в отчете компании. Показатель OIBDA (только Мегафона) вырос на 3,6%, до 30,6 млрд. рублей. Рентабельность по OIBDA повысилась с 39,3% до 37,5%. Скорректированная чистая прибыль компании в телеком-сегменте составила 5,5 млрд. рублей, сократившись на 23,7%.

Результаты Мегафона по выручке оказались на уровне ожиданий рынка, а по OIBDA совпали с ними. В целом, мы отмечаем слабую динамику выручки особенно на фоне своих конкурентов. Видимо эффект от повышения тарифов отразиться на отчетности несколько позже. Позитивным моментом является рост OIBDA и маржи по этому показателю, что связано смещением приоритетов компании в сторону более маржинальных сегментов и снижения продаж телефонов и аксессуаров, традиционно считающихся низкомаржинальными, а также низкой маркетинговой активностью.Промсвязьбанк

Результаты АФК Система за 2 квартал оказались чуть лучше ожиданий рынка

- 31 августа 2017, 12:16

- |

Выручка АФК Система во II квартале снизилась 0,6%, до 167,4 млрд руб., OIBDA выросла на 8,1%

Консолидированная выручка АФК Система по МСФО по итогам II квартала 2017 года составила 167,4 млрд. рублей, что на 0,6% меньше аналогичного показателя годом ранее, говорится в сообщении корпорации. Скорректированный показатель OIBDA повысился на 8,1%, до 48,6 млрд. рублей. Скорректированный чистый убыток АФК за отчетный период вырос до 799 млн. рублей против 103 млн. рублей годом ранее.

Консолидированная выручка АФК Система по МСФО по итогам II квартала 2017 года составила 167,4 млрд. рублей, что на 0,6% меньше аналогичного показателя годом ранее, говорится в сообщении корпорации. Скорректированный показатель OIBDA повысился на 8,1%, до 48,6 млрд. рублей. Скорректированный чистый убыток АФК за отчетный период вырос до 799 млн. рублей против 103 млн. рублей годом ранее.

Результаты АФК оказались чуть лучше ожиданий рынка. Снижение выручки компании связанно с ее падением у следующих дочек: ГК РТИ, SSTL, МТС банк и сегмент Недвижимость. Рост в остальных 8 компания не смог компенсировать потери в этих 4-ех. В тоже время с позитивной стороны можно отметить рост OIBDA, который был обеспечен в основном улучшением этого показателя у МТС. С учетом иска Роснефти следует обратить внимание на денежную позицию АФК: на конец июня на уровне корпоративного центра она составила 36,2 млрд. рублей.Промсвязьбанк

ВТБ - рост прибыли банка способствует увеличение процентных доходов

- 31 августа 2017, 12:08

- |

Чистая прибыль группы ВТБ за 7 месяцев 2017 года составила 67,7 млрд. против чистой прибыли 17,8 млрд. рублей за 7 месяцев 2016 года

Чистая прибыль группы ВТБ за 7 месяцев 2017 года составила 67,7 млрд. против чистой прибыли 17,8 млрд. рублей за 7 месяцев 2016 года. Чистые процентные доходы составили 39,8 млрд. рублей в июле 2017 года и 266,9 млрд. рублей за 7 месяцев 2017 года, увеличившись на 12,4% и на 10,1% соответственно по сравнению с аналогичными периодами прошлого года. Совокупные расходы ВТБ на создание резерва под обесценение активов составили 16,0 млрд. рублей в июле 2017 года и 92,0 млрд. рублей за 7 месяцев 2017 года, снизившись на 33,6% и на 27,6% соответственно по сравнению с аналогичными периодами прошлого года. По состоянию на 31 июля 2017 года совокупные активы группы ВТБ составили 12 768,3 млрд. рублей, увеличившись на 1,3% в июле и на 1,4% с начала 2017 года.

Чистая прибыль группы ВТБ за 7 месяцев 2017 года составила 67,7 млрд. против чистой прибыли 17,8 млрд. рублей за 7 месяцев 2016 года. Чистые процентные доходы составили 39,8 млрд. рублей в июле 2017 года и 266,9 млрд. рублей за 7 месяцев 2017 года, увеличившись на 12,4% и на 10,1% соответственно по сравнению с аналогичными периодами прошлого года. Совокупные расходы ВТБ на создание резерва под обесценение активов составили 16,0 млрд. рублей в июле 2017 года и 92,0 млрд. рублей за 7 месяцев 2017 года, снизившись на 33,6% и на 27,6% соответственно по сравнению с аналогичными периодами прошлого года. По состоянию на 31 июля 2017 года совокупные активы группы ВТБ составили 12 768,3 млрд. рублей, увеличившись на 1,3% в июле и на 1,4% с начала 2017 года.

ВТБ продолжает сохранять хорошую динамику чистой прибыли и пока его результаты свидетельствуют о том, что банк сможет достигнуть поставленного таргета по прибыли за 2017 год в 100 млрд. руб. Рост прибыли банка способствует увеличение процентных доходов, а также «роспуск» резервов.Промсвязьбанк

Аэрофлот - результаты компании по ключевым финансовым показателям оказались хуже ожиданий рынка

- 31 августа 2017, 12:00

- |

Чистая прибыль Аэрофлота по МСФО в I полугодии выросла на 17%, до 2,89 млрд. руб.

Аэрофлот получил 2,89 млрд. руб. чистой прибыли по МСФО в I полугодии 2017 года, что на 17% больше, чем за аналогичный период прошлого года, сообщила компания. Показатель EBITDA упал почти в 2 раза, до 15,4 млрд. руб. Рентабельность EBITDA снизилась в годовом выражении на 6,8 процентного пункта (п.п.) и составила 6,6%. Выручка группы увеличилась на 4,9%, до 234,86 млрд. руб.

Аэрофлот получил 2,89 млрд. руб. чистой прибыли по МСФО в I полугодии 2017 года, что на 17% больше, чем за аналогичный период прошлого года, сообщила компания. Показатель EBITDA упал почти в 2 раза, до 15,4 млрд. руб. Рентабельность EBITDA снизилась в годовом выражении на 6,8 процентного пункта (п.п.) и составила 6,6%. Выручка группы увеличилась на 4,9%, до 234,86 млрд. руб.

Результаты Аэрофлота по ключевым финансовым показателям оказались хуже ожиданий рынка. Отметим, что по итогам 1-го полугодия Аэрофлот увеличил перевозки пассажиров на 16,6%, при этом выручка увеличилась всего на 4,9%. Такое расхождение связано с укреплением рубля, т.к. часть авиабилетов компании привязано к иностранным валютам (на международных рейсах). При этом из-за роста цен на топливо издержки компании увеличились, что стало причиной падения EBITDA. Рост цен на топливо нивелировал фактор укрепления рубля, который позитивно влияет на расходы компании, связанные с лизинговыми платежами.Промсвязьбанк

Лента - результаты за 1 полугодие являются нейтральными для динамики акций компании

- 31 августа 2017, 11:47

- |

Лента опубликовала нейтральные результаты по МСФО за 1П17

Совокупные продажи выросли на 16,7% г/г до 163,5 млрд руб. (в рамках консенсус-прогноза Интерфакса), скорректированный показатель EBITDA увеличился на 14,2% до 15,6 млрд руб., рентабельность EBITDA составила 9,6% (против 9,8% за 1П16). Чистая прибыль составила 4,5 млрд руб. (+3,8% г/г). Чистый долг достиг 98,3 млрд руб., соотношение чистый долг/EBITDA составило 2,9x. Капзатраты составили 10 млрд руб. Компания повысила свой прогноз по открытиям до 40 супермаркетов против 30 ранее, при этом не увеличив общий размер инвестиций.

Совокупные продажи выросли на 16,7% г/г до 163,5 млрд руб. (в рамках консенсус-прогноза Интерфакса), скорректированный показатель EBITDA увеличился на 14,2% до 15,6 млрд руб., рентабельность EBITDA составила 9,6% (против 9,8% за 1П16). Чистая прибыль составила 4,5 млрд руб. (+3,8% г/г). Чистый долг достиг 98,3 млрд руб., соотношение чистый долг/EBITDA составило 2,9x. Капзатраты составили 10 млрд руб. Компания повысила свой прогноз по открытиям до 40 супермаркетов против 30 ранее, при этом не увеличив общий размер инвестиций.

Компания уже давала прогноз результатов по МСФО за 1П17, и потому фактические данные совпали с ожиданиями рынка. Новость нейтральна для динамики акций.АТОН

НМТП - компания может выплатить промежуточные дивиденды в 4К17 или за 2017 в следующем году

- 31 августа 2017, 11:38

- |

Группа НМТП опубликовала нейтральные результаты за 1П17 по МСФО: денежного потока достаточно для выплаты дивидендов

Компания опубликовала результаты во вторник и провела телеконференцию вчера. Выручка увеличилась на 1,6% г/г до $449 млн, EBITDA упала на 7,6% до $330 млн, рентабельность EBITDA составила 73,6%. Чистая прибыль сократилась на 32% до $246 млн на фоне укрепления рубля. Общий долг снизился на $100 млн до $1,3 млрд, соотношение чистый долг/EBITDA за последние 12М составило 1,9x. Капзатраты составили $66 млн.

Компания опубликовала результаты во вторник и провела телеконференцию вчера. Выручка увеличилась на 1,6% г/г до $449 млн, EBITDA упала на 7,6% до $330 млн, рентабельность EBITDA составила 73,6%. Чистая прибыль сократилась на 32% до $246 млн на фоне укрепления рубля. Общий долг снизился на $100 млн до $1,3 млрд, соотношение чистый долг/EBITDA за последние 12М составило 1,9x. Капзатраты составили $66 млн.

Результаты нейтральны для динамики акций компании. По нашим оценкам, денежный поток порта от операционной деятельности за 2017 составит около $470 млн. За вычетом $100 млн, которые пойдут на погашение долга, и $100 млн капзатрат это дает $270 млн свободного денежного потока, который компания может потратить на дивиденды, что соответствует доходности около 10-11,5%. Мы считаем, что компания может выплатить промежуточные дивиденды в 4К17 или за 2017 в следующем году. У нас нет официальной рекомендации по компании.АТОН

теги блога stanislava

- Globaltrans

- IPO

- Mail.ru Group

- Ozon

- TCS Group

- Veon

- VK

- X5 Retail Group

- Акрон

- акции

- Алроса

- Арктик СПГ-2

- АФК Система

- АЭРОФЛОТ

- Банк Санкт-Петербург

- банки

- Башнефть

- ВТБ

- Газпром

- Газпромнефть

- ГМК НорНикель

- Детский мир

- диввыплаты

- дивдоходность

- дивидендная политика

- дивидендные выплаты

- дивиденды

- дивполитика

- доллар рубль

- доллар-рубль

- доходность

- Евраз

- ЕС

- Интер РАО

- ИнтерРАО

- Китай

- Лента

- ЛСР Группа

- ЛУКОЙЛ

- М.Видео

- Магнит

- Мегафон

- Мечел

- ММК

- мосбиржа

- Московская биржа

- МТС

- НДПИ

- нефть

- нефть Brent

- НЛМК

- НМТП

- Новатэк

- Норникель

- облигации

- опек+

- операционные результаты

- отчеты МСФО

- ОФЗ

- ПИК СЗ

- Полиметалл

- Полюс Золото

- прогноз по акциям

- прогноз финрезультатов

- Распадская

- редомициляция

- РЖД

- Роснефть

- Россети

- Ростелеком

- Русагро

- Русал

- Русгидро

- самолет

- санкции

- Сбербанк

- сделки M&A

- Северный поток-2

- Северсталь

- Совкомфлот

- СПГ

- Сургутнефтегаз

- США

- Татнефть

- Тинькофф

- Тинькофф Банк

- ТМК

- Транснефть

- финрезультаты

- ФосАгро

- ФСК Россети

- Х5 Retail Group

- ЦБ

- цена на нефть

- ЭНЕЛ Россия

- Эталон

- Юнипро

- Ямал СПГ

- Яндекс

- Яндекс компания