SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков |Перспективы котировок Сбербанка остаются неопределенными - Фридом Финанс

- 21 августа 2020, 20:53

- |

Сбербанк всё-таки заплатит 50% чистой прибыли в виде дивидендов, об этом сообщил глава компании Г.Греф. Другие компании с госучастием предпочитают сокращать выплаты акционерам. ВТБ всё же обещал вернуться к прежней дивидендной политике, как и Газпром, но прибыль у всех снижаются. Сбербанк направит на дивиденды 422,4 млрд руб.

Действительно, финансовое положение компании остается наиболее устойчивым среди крупных компаний с госучастием, несмотря на падение чистой прибыли по МСФО на 39,8% по итогам первого полугодия. В условиях ограниченности средств госбюджета (дисбаланс доходов и расходов около 2 трлн руб. в первом полугодии), правительство могло настаивать на сохранении объема выплат. Они стали самыми крупными в корпоративной истории России, превысив сумму дивидендов, выплаченных Газпромом в 2018 году, 383,2 млрд руб.

Сбербанк пошел на этот шаг в том числе потому, что остается финансово устойчивой кредитной организацией. Г.Греф заявил, что общая достаточность капитала Сбербанка превысит 12,5% «во всех вариантах плана». Пока российские банки в текущий кризис находятся в гораздо более устойчивом положении, чем в предыдущие. Ожидания ухудшения качества кредитного портфеля пока не подтверждаются. Чистая процентная маржа несмотря на смягчение денежно-кредитной политики ЦБ остается на высоком уровне, впрочем основное негативное влияние низких ставок на банковский сектор может проявиться в следующем году.

( Читать дальше )

Действительно, финансовое положение компании остается наиболее устойчивым среди крупных компаний с госучастием, несмотря на падение чистой прибыли по МСФО на 39,8% по итогам первого полугодия. В условиях ограниченности средств госбюджета (дисбаланс доходов и расходов около 2 трлн руб. в первом полугодии), правительство могло настаивать на сохранении объема выплат. Они стали самыми крупными в корпоративной истории России, превысив сумму дивидендов, выплаченных Газпромом в 2018 году, 383,2 млрд руб.

Сбербанк пошел на этот шаг в том числе потому, что остается финансово устойчивой кредитной организацией. Г.Греф заявил, что общая достаточность капитала Сбербанка превысит 12,5% «во всех вариантах плана». Пока российские банки в текущий кризис находятся в гораздо более устойчивом положении, чем в предыдущие. Ожидания ухудшения качества кредитного портфеля пока не подтверждаются. Чистая процентная маржа несмотря на смягчение денежно-кредитной политики ЦБ остается на высоком уровне, впрочем основное негативное влияние низких ставок на банковский сектор может проявиться в следующем году.

( Читать дальше )

- комментировать

- Комментарии ( 0 )

Новости рынков |Сбербанк: дивиденды 50% от чистой прибыли по МСФО - КИТ Финанс Брокер

- 21 августа 2020, 17:32

- |

Сбербанк — российский государственный финансовый конгломерат, крупнейший транснациональный и универсальный банк Российской Федерации.

дивиденды 50% от чистой прибыли по МСФО - КИТ Финанс Брокер" title="Сбербанк: дивиденды 50% от чистой прибыли по МСФО - КИТ Финанс Брокер" />

дивиденды 50% от чистой прибыли по МСФО - КИТ Финанс Брокер" title="Сбербанк: дивиденды 50% от чистой прибыли по МСФО - КИТ Финанс Брокер" />

Наблюдательный совет Сбербанка сегодня принял единогласное решение рекомендовать дивиденды за 2019 г. в размере 50% от чистой прибыли по МСФО.

( Читать дальше )

дивиденды 50% от чистой прибыли по МСФО - КИТ Финанс Брокер" title="Сбербанк: дивиденды 50% от чистой прибыли по МСФО - КИТ Финанс Брокер" />

дивиденды 50% от чистой прибыли по МСФО - КИТ Финанс Брокер" title="Сбербанк: дивиденды 50% от чистой прибыли по МСФО - КИТ Финанс Брокер" />Наблюдательный совет Сбербанка сегодня принял единогласное решение рекомендовать дивиденды за 2019 г. в размере 50% от чистой прибыли по МСФО.

( Читать дальше )

Новости рынков |С низкой дивидендной доходностью акциям ВТБ будет сложно рассчитывать на рост в соответствии с рынком - Риком-Траст

- 21 августа 2020, 15:30

- |

Накануне основным событием дня на рынках стали новости от банка ВТБ в отношении размера дивидендов по итогам 2019-го года. Напомним, что в связи с пандемией и ростом количества просрочек и неплатежей по кредитам со стороны ряда заемщиков банка ВТБ был вынужден нарастить резервы под такие ссуды, что повлияло на динамику чистой прибыли банка.

Итак, накануне наблюдательный совет ВТБ рекомендовал выплату дивидендов в размере 10% от чистой прибыли банка за прошлый год вместо 50%, которые планировалось заплатить изначально. 10% от прибыли составляют 20,12 млрд. рублей.

Банк планировал выплатить в этом году дивиденды в размере 50% от чистой прибыли по МСФО за 2019 год в размере 100,5 млрд. рублей, но из-за влиянии пандемии в начале августа ВТБ скорректировал планы, снизив ожидаемую долю от прибыли для дивидендов до 10%. В результате дивидендная доходность на акции госбанка составит 1,9% против планировавшихся почти 10%.

Дивиденды будут распределены на все три типа акций — обыкновенные акции, префы первого типа и префы второго типа. Держатели обычных акций получат 10 млрд. рублей, префы первого типа — 6 млрд. рублей, префы второго типа — 4 млрд. рублей.

( Читать дальше )

Итак, накануне наблюдательный совет ВТБ рекомендовал выплату дивидендов в размере 10% от чистой прибыли банка за прошлый год вместо 50%, которые планировалось заплатить изначально. 10% от прибыли составляют 20,12 млрд. рублей.

Банк планировал выплатить в этом году дивиденды в размере 50% от чистой прибыли по МСФО за 2019 год в размере 100,5 млрд. рублей, но из-за влиянии пандемии в начале августа ВТБ скорректировал планы, снизив ожидаемую долю от прибыли для дивидендов до 10%. В результате дивидендная доходность на акции госбанка составит 1,9% против планировавшихся почти 10%.

Дивиденды будут распределены на все три типа акций — обыкновенные акции, префы первого типа и префы второго типа. Держатели обычных акций получат 10 млрд. рублей, префы первого типа — 6 млрд. рублей, префы второго типа — 4 млрд. рублей.

( Читать дальше )

Новости рынков |Конъюнктура низких процентных ставок сдерживает потенциал роста российских банков - Альфа-Банк

- 20 августа 2020, 21:53

- |

Конъюнктура процентных ставок сдерживает потенциал восстановления ROE. Мы считаем, что в целом в нынешний кризис банки находятся в лучшем положении, чем в предыдущие кризисы благодаря более консервативной политике в области риск-менеджмента и мягкой монетарной политике ЦБ. Финансовые результаты банков за 2К20 свидетельствуют о том, что худшие ожидания банков в части качества кредитного портфеля не подтвердились, тогда как генерация ЧПМ доказывает свою устойчивость на протяжении 2020 г. на фоне снижения как стоимости фондирования, так и отчислений в АСВ. В то же время основное негативное влияние на ЧПМ в результате снижения процентных ставок стоит ожидать в 2П20-2021. Сейчас мы ожидаем структурно более низких уровней скорректированной на риск ЧПМ и ROE для «Сбербанка» и ВТБ –соответственно 3,8-1,9% и 16-9% к 2022 г. против 4,6-2,7% и 20-13% в 2019 г.

( Читать дальше )

«Сбербанк» (ВЫШЕ РЫНКА): «Сбербанк» является нашей топ-акцией в секторе в непростые времена для всей банковской отрасли. Мы по-прежнему считаем эту бумагу высококачественной инвестиционной историей, которая располагает явными преимуществами в сравнении со своими основными аналогами в отрасли как в части рентабельности (благодаря лидирующему положению на рынке), так и в части достаточности капитала. Мы считаем, что у рынка нет сомнений в отношении дивидендных выплат за 2019 г. (50% чистой прибыли при дивидендной доходности на уровне 7,9-8,6%), что, вероятно, будет фактором поддержки акций в краткосрочной перспективе. В дальнейшем снижение процентных ставок негативно отразится на прибыли и дивидендных возможностях «Сбербанка» – мы прогнозируем ROE на уровне 13-16% и дивидендную доходность на уров не 5,5-7,9% и 6-8,7% по привилегированным бумагам на период 2020-22П с восстановлением прибыли на акцию и дивиденда на акцию до у ровней 2019 г. к 2022 г. Учитывая это, несмотря на то, что самые худшие ожидания, связанные с пандемией, скорее в сего, позади, мы бы не ожидали, что в текущих условиях акции банка смогу т существенно опередить рынок. В то же время мы продолжаем считать, что у банка есть возможности повысить коэффициент дивидендных выплат до уровня, превышающего 50% в ближайшие три года (однако это зависит от планов по дальнейшим инвестициям в развитие экосистемы банка).Альфа-Банк

( Читать дальше )

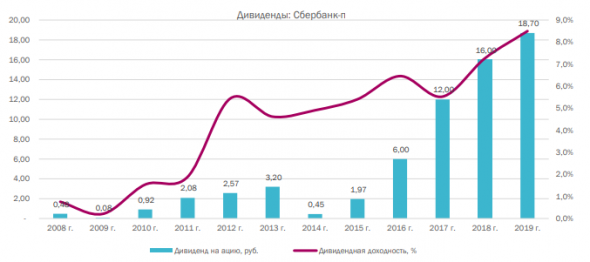

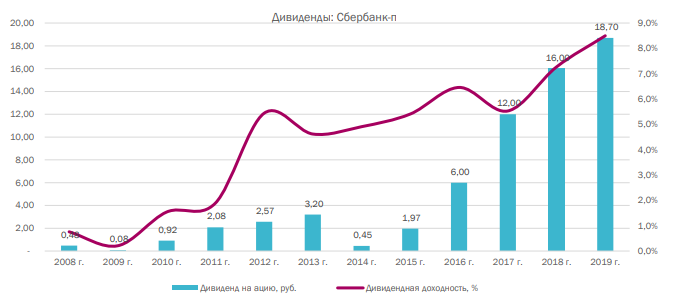

Новости рынков |Дивидендная доходность Сбербанка за 2019 год может составить 7,8% по обычке и 8,5% по префам - Атон

- 20 августа 2020, 12:42

- |

Наблюдательный совет Сбербанка проведет заседание завтра, 21 августа

Мы ожидаем, что совет директоров даст рекомендации по дивидендам за 2019, которые, по нашим ожиданиям, должны соответствовать ранее объявленному уровню 18.7 руб. на акцию, что предполагает коэффициент выплаты 50%. В этом случае дивидендная доходность Сбербанка составит 7.8% по обыкновенным акциям и 8.5% по привилегированным.Атон

Новости рынков |Яндекс должен спешить - Финам

- 19 августа 2020, 16:14

- |

«Яндекс» запускает Go — единое приложение для решения повседневных задач в городе.

Суперапп, созданный «Яндексом», это шаг в направлении создания суперкультуры будущего, которая будет определять логику мышления как потребителей, так и исполнителей. Это гораздо больше, чем просто интеграция нескольких приложений каким-нибудь разработчиком софта, потому что у разработчика мало пользователей, а у «Яндекса» – сотня миллионов.

ГК «Финам»

Действительно, единое приложение позволяет не только экономить на разработке и поддержке нескольких систем, но и создавать новую культуру, в которой человек будущего – не важно, доставляет ли он еду, везёт пассажира, или, наоборот, стоит на остановке – привыкал к одним и тем же операциям, как к кнопкам операционной системы Windows. А это важно с точки зрения ожиданий пользователей от приложений в будущем.

( Читать дальше )

Суперапп, созданный «Яндексом», это шаг в направлении создания суперкультуры будущего, которая будет определять логику мышления как потребителей, так и исполнителей. Это гораздо больше, чем просто интеграция нескольких приложений каким-нибудь разработчиком софта, потому что у разработчика мало пользователей, а у «Яндекса» – сотня миллионов.

Конечно, «Яндекс» должен спешить, чтобы мы привыкли к логике именно его приложений, а не к альтернативным культурам, которую формируют приложения Google, Facebook или «Сбербанка». Акции «Яндекса» используют любой позитивный новостной повод для роста, и сегодня, после сообщения о выходе единого приложения для объединения повседневных городских задач, увеличили свою стоимость сразу на 1,89%.Делицын Леонид

ГК «Финам»

Действительно, единое приложение позволяет не только экономить на разработке и поддержке нескольких систем, но и создавать новую культуру, в которой человек будущего – не важно, доставляет ли он еду, везёт пассажира, или, наоборот, стоит на остановке – привыкал к одним и тем же операциям, как к кнопкам операционной системы Windows. А это важно с точки зрения ожиданий пользователей от приложений в будущем.

( Читать дальше )

Новости рынков |Mail.ru Group усиливает конкурентные позиции за счет совместных проектов - Фридом Финанс

- 19 августа 2020, 14:09

- |

Несмотря на удачные результаты Mail.ru Group за второй квартал, отдельные направления ее бизнеса нуждаются в инвестициях для расширения. Соглашение между компанией и Сбербанком о докапитализации совместного О2О-предприятия (online-to-offline) призвана обеспечить необходимый приток средств.

Бизнес Mail.ru отличается высоким уровнем диверсификации и развивается очень неоднородно. При этом компания демонстрирует достаточно стабильный рост выручки с небольшими колебаниями в последние годы. Во втором квартале выручка Mail.ru по МСФО выросла на 25,5% кв/кв. Однако динамика EBITDA и чистой прибыли нестабильна. За отчетный период эти показатели повысились на 3,9% и 8,2% соответственно. Однако некоторые кварталы компания закрывала с отрицательными результатами. Давление на них оказывают убыточные направления бизнеса Mail.ru, крупные покупки и также скачки операционных расходов в последние несколько лет. Это сказывается также на маржинальности бизнеса.

Чтобы не проиграть в конкурентной борьбе «Яндексу» и крупным зарубежным компаниям Mail.ru необходимо объединять технологические усилия и развивать сервисы интенсивнее. Для акций роста, к которым относятся и бумаги Mail.ru Group, наличие убыточных или долго окупаемых проектов некритично. Однако по сравнению с основными конкурентами на российском и зарубежном рынке компания отстает с точки зрения динамики и стабильности роста. Это сказывается на недооцененности инвесторами на мультипликаторах P/S, P/E, P/BV и других относительно аналогов.

( Читать дальше )

Бизнес Mail.ru отличается высоким уровнем диверсификации и развивается очень неоднородно. При этом компания демонстрирует достаточно стабильный рост выручки с небольшими колебаниями в последние годы. Во втором квартале выручка Mail.ru по МСФО выросла на 25,5% кв/кв. Однако динамика EBITDA и чистой прибыли нестабильна. За отчетный период эти показатели повысились на 3,9% и 8,2% соответственно. Однако некоторые кварталы компания закрывала с отрицательными результатами. Давление на них оказывают убыточные направления бизнеса Mail.ru, крупные покупки и также скачки операционных расходов в последние несколько лет. Это сказывается также на маржинальности бизнеса.

Чтобы не проиграть в конкурентной борьбе «Яндексу» и крупным зарубежным компаниям Mail.ru необходимо объединять технологические усилия и развивать сервисы интенсивнее. Для акций роста, к которым относятся и бумаги Mail.ru Group, наличие убыточных или долго окупаемых проектов некритично. Однако по сравнению с основными конкурентами на российском и зарубежном рынке компания отстает с точки зрения динамики и стабильности роста. Это сказывается на недооцененности инвесторами на мультипликаторах P/S, P/E, P/BV и других относительно аналогов.

( Читать дальше )

Новости рынков |Допфинансирование СП Mail.ru и Сбербанка не стало неожиданностью для рынка - Альфа-Банк

- 19 августа 2020, 13:40

- |

СП «Сбербанка» и Mail.ru Group в сфере транспорта и еды получило от обеих сторон на равных условиях дополнительное финансирование в размере 12 млрд рублей. Об этом сообщила кредитная организация.

Новый капитал будет направлен на расширение направлений и бизнесов, которые не входили в периметр сделки на момент ее закрытия в декабре 2019 г: среди них — картографический сервис 2ГИС, приобретенный в июне 2020 г. и сервис экспресс-доставки продуктов «Самокат» (75,6% консолидировано в мае 2020).

«Ситимобил» и Delivery Club по-прежнему хорошо профинансированы и не нуждаются в дополнительных инвестициях: в 2К20 DC выиграл от карантинных мер и достиг нового рекордного максимума по показателю квартальной выручки – она составила 2,5 млрд руб. по итогам 2К20 (компания ожидает как минимум удвоения выручки по итогам этого года); «Ситимобил» также демонстрирует хорошие результаты – количество поездок выросло в 3 раза г/г до 35,7 млн.

Воробьева Олеся

«Альфа-Банк»

Новый капитал будет направлен на расширение направлений и бизнесов, которые не входили в периметр сделки на момент ее закрытия в декабре 2019 г: среди них — картографический сервис 2ГИС, приобретенный в июне 2020 г. и сервис экспресс-доставки продуктов «Самокат» (75,6% консолидировано в мае 2020).

«Ситимобил» и Delivery Club по-прежнему хорошо профинансированы и не нуждаются в дополнительных инвестициях: в 2К20 DC выиграл от карантинных мер и достиг нового рекордного максимума по показателю квартальной выручки – она составила 2,5 млрд руб. по итогам 2К20 (компания ожидает как минимум удвоения выручки по итогам этого года); «Ситимобил» также демонстрирует хорошие результаты – количество поездок выросло в 3 раза г/г до 35,7 млн.

Мы считаем, что новость о дополнительном финансировании ожидалась на рынке после покупки новых быстро развивающихся активов в периметре СП. Таким образом, мы считаем это сообщение НЕЙТРАЛЬНЫМ для акций Mail.ru.Курбатова Анна

Воробьева Олеся

«Альфа-Банк»

Новости рынков |Акции Абрау-Дюрсо - интересная инвестидея на российском рынке - Московские партнеры

- 14 августа 2020, 19:21

- |

Совсем недавно в позитивном ключе писал о российском производителе игристых вин «Абрау-Дюрсо».

Решил копнуть тему немного глубже и провел экспресс-анализ. Посмотрел на финансовые показатели компании, долговую нагрузку и провел сравнительный анализ по мультипликаторам.

Что касается финансов, то тут, на мой взгляд, все относительно неплохо. Отмечу поступательный рост выручки в последние годы.

Возможно, темпы не такие быстрые, как бы нам хотелось. Тем не менее, покупка новых мощностей, о которых писал ранее, может способствовать более интенсивному увеличению top line.

Аналогичные выводы можно сделать и по динамике рентабельности. Так, маржа EBITDA с 17% в 2016 г. увеличилась до 23% в 2019 г. На самом деле, это успех, когда компании удается за четыре года поднять рентабельность бизнеса на 6 п.п., то есть больше 1 п.п. в год.

И здесь покупка новых виноградников может дать положительный эффект. С увеличением доли собственного сырья в структуре производства будет расти и общая рентабельность. Так обычно бывает, когда у компании усиливается степень вертикальной интеграции.

( Читать дальше )

Решил копнуть тему немного глубже и провел экспресс-анализ. Посмотрел на финансовые показатели компании, долговую нагрузку и провел сравнительный анализ по мультипликаторам.

Что касается финансов, то тут, на мой взгляд, все относительно неплохо. Отмечу поступательный рост выручки в последние годы.

Возможно, темпы не такие быстрые, как бы нам хотелось. Тем не менее, покупка новых мощностей, о которых писал ранее, может способствовать более интенсивному увеличению top line.

Аналогичные выводы можно сделать и по динамике рентабельности. Так, маржа EBITDA с 17% в 2016 г. увеличилась до 23% в 2019 г. На самом деле, это успех, когда компании удается за четыре года поднять рентабельность бизнеса на 6 п.п., то есть больше 1 п.п. в год.

И здесь покупка новых виноградников может дать положительный эффект. С увеличением доли собственного сырья в структуре производства будет расти и общая рентабельность. Так обычно бывает, когда у компании усиливается степень вертикальной интеграции.

( Читать дальше )

Новости рынков |Сбербанк сможет придерживаться своей дивидендной политики по итогам 2019 года - Финам

- 13 августа 2020, 21:42

- |

«Сбербанк», скорее всего, будет придерживаться дивидендной политики, хотя выплаты за 2019 год могут оказаться меньше ожиданий, но сильное их сокращение по аналогии с ВТБ маловероятно. Такое мнение высказали эксперты, отвечая на вопросы читателей в ходе онлайн-конференции Finam.ru “Российский рынок в августе — полет нормальный”.

Виталий Манжос, старший риск-менеджер «Алго Капитал», сообщил, что склонен доверять мнению финансового директора «Сбербанк», который недавно заявил, что он не видит причин для пересмотра планов по выплате дивидендов за 2019 год в размере 50% от чистой прибыли. Говоря о перспективе бумаг госбанка эксперт добавил, что покупку акций «Сбербанка» по текущим ценам на среднесрочный период стоит поставить под вопрос. «Не будем забывать про наметившуюся тенденцию к ухудшению платежной дисциплины заемщиков. Но при этом с учетом ряда факторов бумаги „Сбербанка“ все равно выглядят более перспективными, чем акции ВТБ.

( Читать дальше )

Виталий Манжос, старший риск-менеджер «Алго Капитал», сообщил, что склонен доверять мнению финансового директора «Сбербанк», который недавно заявил, что он не видит причин для пересмотра планов по выплате дивидендов за 2019 год в размере 50% от чистой прибыли. Говоря о перспективе бумаг госбанка эксперт добавил, что покупку акций «Сбербанка» по текущим ценам на среднесрочный период стоит поставить под вопрос. «Не будем забывать про наметившуюся тенденцию к ухудшению платежной дисциплины заемщиков. Но при этом с учетом ряда факторов бумаги „Сбербанка“ все равно выглядят более перспективными, чем акции ВТБ.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс