Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Андрей Иванушкин

Дневной позор

- 17 марта 2017, 13:31

- |

Рабинович с 8-го этажа по-прежнему считает лучшей инвестицией биткоин. Повышенная волатильность биткоина последних дней его не смущает, напротив, Рабинович ожидает увидеть уровень 2222, завёл несколько новых BTC-кошельков и перебросил в них практически все свои сбережения. Также Рабинович думает над привлечением денег знакомых, но пока не знает, как не говорить им, куда именно он собирается парковать их деньги.

Алкаш Петрович был шокирован нелогичностью реакции рынков на повышение ставки ФРС, поэтому не смог сдержать клятву уйти на месяц в завязку. Причём шокирован был настолько, что сегодня оказался не в состоянии представить аналитику по мировой экономике и финансам.

Баба Клава во время уборки обнаружила старый портфель с акциями «ЛогоВАЗа» из лихих 90-х. В настоящее время баба Клава думает над тем, как оформить предъяву зятю старшей дочери за услуги репозитория в течении более 20 лет. Как максимум она рассчитывает на открытие брокерского счёта, где сможет осуществить свою мечту зашортить фьючерсы на ОФЗ. Как минимум — прочитает зятю лекцию о грамотном управлении инвестиционным портфелем.

( Читать дальше )

- комментировать

- ★2

- Комментарии ( 4 )

Озарение

- 13 февраля 2017, 18:15

- |

Я торгую интрадей вот уже почти 10 лет.

Пока не буду описывать как и что происходило за эти 10 лет, скажу главное.

Не так важно насколько быстро вы делаете сделки, не так важно сколько времени вы сидите за монитором.

Самое важное — это спокойное ожидание сигнала.

Да, мать его, это САМОЕ ВАЖНОЕ.

Заставить себя ждать сигнала и торговать ТОЛЬКО когда он появляется!

Жадность, страх, усталость и другие, свойственные человеку вещи — вот что разорвёт ваш счёт в клочья!!!

Все эти 10 лет я жадничал и дрючил рынок каждый день, это колоссальная нагрузка на глаза, тело и сильно выматывает психологически.

Находиться в напряжении по 14 часов в сутки вот уже почти 10 лет это полный пи**ец скажу я вам..

Не нужно этого делать!

Заметил, что если я торгую всего несколько сделок в день, ТОЛЬКО по сигналу, порой всего лишь 3-5 сделок в день, это оказывается ГОРАЗДО более ЭФФЕКТИВНО чем несколько сотен не совсем системных сделок в день!

( Читать дальше )

Реальность трендовой торговли

- 06 декабря 2016, 07:35

- |

В продолжение этой темы добавлю пару копеек о реалистичном взгляде на трендовые роботизированные системы.

У них практически нет иного способа для входа-выхода из позиций, чем делать сделки по рынку.

Это очевидно, исходя из того, что система строится на стат.прогнозе… если он хоть сколько-то верный,

то делать сделку нужно, чем быстрее, тем лучше.

У таких систем, как правило, чтобы была возможность загрузить большой капитал (от 2000 контрактов в SR, от 200 в RI, от 400 в Si) появляется необходимость в овернайте и в среднем позиция удерживается в районе пары дней, часто кроется внутри дня как в 2016 году, иногда держится до недели. Обычно расчетная просадка таких систем это от -20 до -10% при первом плече. Соотношение доходность-риск от 2-3к1 до 5к1. Не представляю, как можно соорудить систему, которая бы на нескольких годах нашего рынка давала более 5к1 с учетом указанных нюансов.

( Читать дальше )

Польза диверсификации

- 03 декабря 2016, 11:17

- |

Доказательство этого факта на моем листке:

Смартлаб почему-то переворачивает страницу. Также сильно уменьшает разрешение. На маке она нормально отображается.

В общем, я не об этом. Я хотел рассказать о другой пользе, о которой умалчивается везде. Эту пользу можно понять, только будучи трейдером с достаточно большим опытом. Так вот, польза диверсификации еще в том, что быстрее достигается мат. ожидание. Это очень существенный плюс, так как можно буквально с первых дней увидеть, правильно ли вы мыслите относительно рынка, правильно ли входите. Если вы диверсифицировали портфель на, скажем, 10 инструментов и получили отрицательный результат, это похоже на то, что вы бы системно торговали и совершив 10 сделок получили отрицательный результат. То есть время для вас как будто ускоряется в 10 раз.

( Читать дальше )

Риски трендовых стратегий

- 30 ноября 2016, 22:27

- |

Специфика трендовых систем состоит в том, чтобы ограничивать убытки пока они малы и давать прибыли течь, т.е. не ограничивать ее, пока рынок не развернется в обратную сторону. Несмотря на то, что такие системы периодически могут приносить баснословные прибыли, психологически все таки тяжело их торговать. Сильные тренды случаются не часто и, как правило, рынок 70-80% всего времени находится в боковом состоянии, в это время трендовые стратегии терпят убытки, а торговые счета пилит. Зато когда возникают сильные движения на рынках, такие системы быстро выходят из просадки, и обновляют свои максимумы доходности. Тем не менее, бывает сложно несколько месяцев подряд терять деньги и сидеть без прибыли.

( Читать дальше )

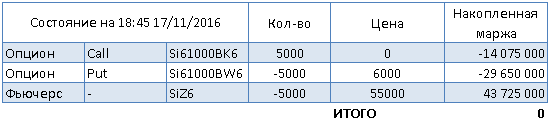

Лайфхак ЛЧИ на 750'000 рублей | Тест на внимательность и знание опционов

- 27 октября 2016, 14:06

- |

Дана простая опционная конструкция:

Вот пришло 17/11/2016 18:45:00 допустим цена БА 55000 (но можно любую другую)

Что имеем:

( Читать дальше )

Сколько денег с трейдинга заработал А.М. Герчик?

- 26 октября 2016, 22:03

- |

Всегда слишал, что Герчик зарабатывает, но не знал сколько именно, а так хотелось это уже узнать, так как много слухов ходило: Герчик не торгует и всякая подобная лобуда. Но вот нашел ответ — буквально с 1 до 5 минуты вебинара Герчик рассказывает сколько денег он заработал, а с 31:30 до 32:30 мин Герчик подробно рассказывает сколько лет он «в индустрии» и сколько лет «он торгует». (наверное работу брокеров он зачел в года «индустрии», но не зачел в года «трейдинга». Кароче, после просмотра вебинара у меня много вопросов отпало само-собой и теперь я знаю, что Герчик простой «обычный миллионер с Уолл-стрит»

( Читать дальше )

Перевод. Как алго-трейдеры используют настроения, чтобы преуспеть на рынке

- 13 октября 2016, 12:56

- |

Если верить данным сервиса "Google Trends", слово “sentiment analysis” (анализ настроений) за последние 5 лет приобрело большую популярность. Одновременно с этим мы становимся свидетелями развития систем анализа контента со стороны разработчиков роботов. Это может означать что мы наблюдаем новую тенденцию в алгоритмической торговле. С развитием техники становиться доступным анализ гиганских массивов информации.

Роботы захватывают последний оплот торговли исключительно Человеков — торговлю по сантименту!

Когда настроения используются в торговле, они могут просто выступать в качестве сигналов, позволяющих понять, покупать или продавать акции из портфеля. Традиционный способ учета настроений в торговле — это покупка акций при появлении положительной информации о компании и продажа акций, когда поступает негативная информация о компании. Логично предположить, что если поступила положительная информация о конкретной компании, она привлечет других трейдеров и побудит их приобрести акции, что приведет к росту их цен. Но если появится негативная информация, то трейдеры будут испытывать страх, и это заставит их продавать свои акции, что в свою очередь приведет к снижению цен на них.

( Читать дальше )

Доклад «Оптимизация портфеля алгоритмических стратегий» на конфе смартлаба 24.09.16

- 30 сентября 2016, 12:00

- |

Доклад «Оптимизация портфеля алгоритмических стратегий»

1. Введение

В чем состоит цель подобной оптимизации? Представим, что у нас есть набор алгоритмов, каждый из которых обладает некоторыми статистическими свойствами, из которых наиболее важными для нас являются доходность и максимальная величина просадки. В основе каждого из алгоритмов лежат разные стратегии, которые, тем не менее, могут быть коррелированы между собой в разной степени, торговля также может вестись на разных инструментах. В качестве примера приведу характеристики стратегий, которые были разработаны нашей командой и применяются в боевых торгах в настоящее время:

Так как свойства каждого из алгоритмов отличаются, возникает проблема: каким образом распределить между ними доступный капитал для того чтобы:

1. Максимизировать доход при заданном уровне риска ( то есть максимальной величине просадки)

2. Минимизировать риск при заданной доходности

Если дать, например равные доли капитала каждому алгоритму, то, очевидно, что такое распределение не будет оптимальным, так как мы не учитываем характеристики, присущие стратегиям. Не будет оптимальным и тот случай, когда мы, например, выделяем капитал пропорционально относительной доходности каждого алгоритма, здесь мы игнорируем значения волатильности, то есть риска, стратегий.

2. Модель Марковица

Задачу оптимизации попробуем решить, применив теорию оптимального портфеля, разработанную Марковицем, точнее некоторые последующие ее модификации. Обычно данная теория применяется для долгосрочного инвестиционного портфеля, состоящего из различных активов, например акций. Кратко суть теории.

( Читать дальше )

Как в MetaTrader 5 быстро разработать и отладить торговую стратегию: тиковый анализатор

- 20 сентября 2016, 13:55

- |

- MetaQuotes Software

Скальперские автоматические системы по праву считаются вершиной алгоритмического трейдинга, но при этом они же являются и самыми сложными для написания кода.

В этой статье мы покажем, как с помощью встроенных средств отладки и визуального тестирования строить стратегии, основанные на анализе поступающих тиков. Для выработки правил входа и выхода зачастую требуются годы ручной торговли. Но с помощью MetaTrader 5 вы можете быстро проверить любую подобную стратегию на реальной истории.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс