SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера KSN

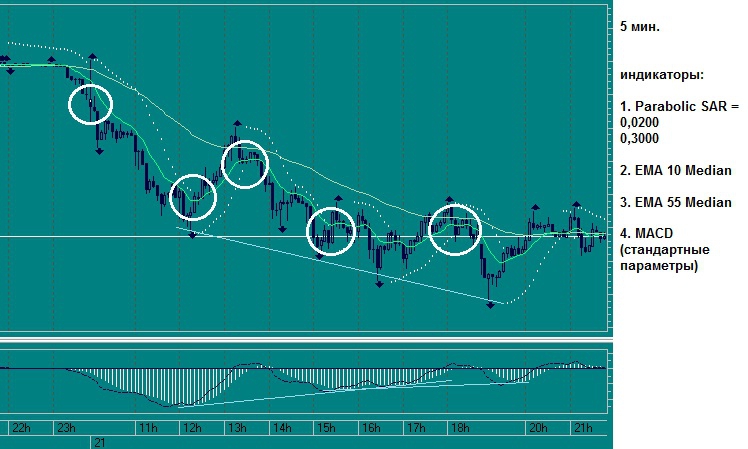

Внутридневная торговая система (!)

- 21 февраля 2012, 22:25

- |

… также подойдет для консервативного скальпинга, с удержанием позы до 10-30 мин. (!)

Суть:

MACD можно использовать как для определения диверов, так и для выявления моментов входа в рынок (при пересечении).

Также добавляем индикатор Fractals знач. «15» для определения экстремумов с помощью которых будем наносить гориз./диагональ. уровни поддер./сопратив. (хотя для этого лучше использовать тайм покрупнее, у меня для этих целей 15 мин.)

ВАЖНО: во флете сливает как стиральная машина после окончания стирки (быстро и с брызгами) (!!!)

ps будут вопросы, пишите, постараюсь ответить! ;)

- комментировать

- ★29

- Комментарии ( 71 )

в борьбе с лосями

- 11 февраля 2012, 15:11

- |

Hi All.

Очередные месяц в поисках счастья (торговой идеи). На что бэк тестах хорошо в реальности нет. Приходится торговать в минус, причем большим объемом и анализировать все свои входы и выходы.

На след. неделю решил добывать в свои скрипты функцию, которую рожденную за прошедшие 10 минут.

Может кому пригодиться держите:

func savecup (emitent,class,fname) ' сохраняем стакан в файл

filecup = fname

Stakan = create_map() ' offer всегда больше bid

Stakan = GET_QUOTES_II_LEVEL_DATA(class,emitent)

s_o = 0

offer_map = GET_VALUE (STAKAN, «OFFER»)

offer_count=GET_VALUE(STAKAN,«OFFER_COUNT»)-1

FOR Index FROM 0 TO offer_count-1

map2=Get_Collection_Item (offer_map,offer_count-Index)

p_o = 0+GET_VALUE(map2,«PRICE»)

q_o = 0+GET_VALUE(map2,«QUANTITY»)

s_o = s_o + q_o

WRITELN (filecup, «ask: » & p_o&" | "& q_o)

END FOR

WRITELN (filecup, "----------------")

s_b = 0

bid_map = GET_VALUE (STAKAN, «BID»)

bid_count=GET_VALUE(STAKAN,«BID_COUNT»)-1

FOR Index FROM 0 TO bid_count

map1=Get_Collection_Item (bid_map,bid_count-Index)

p_b = 0+GET_VALUE(map1,«PRICE»)

q_b = 0+GET_VALUE(map1,«QUANTITY»)

s_b = s_b + q_b

WRITELN (filecup, «bid: » & p_b&" | "& q_b)

END FOR

WRITELN (filecup, «SUM Ask: » & s_o&" | "& «Bid: » & s_b)

end func

Очередные месяц в поисках счастья (торговой идеи). На что бэк тестах хорошо в реальности нет. Приходится торговать в минус, причем большим объемом и анализировать все свои входы и выходы.

На след. неделю решил добывать в свои скрипты функцию, которую рожденную за прошедшие 10 минут.

Может кому пригодиться держите:

func savecup (emitent,class,fname) ' сохраняем стакан в файл

filecup = fname

Stakan = create_map() ' offer всегда больше bid

Stakan = GET_QUOTES_II_LEVEL_DATA(class,emitent)

s_o = 0

offer_map = GET_VALUE (STAKAN, «OFFER»)

offer_count=GET_VALUE(STAKAN,«OFFER_COUNT»)-1

FOR Index FROM 0 TO offer_count-1

map2=Get_Collection_Item (offer_map,offer_count-Index)

p_o = 0+GET_VALUE(map2,«PRICE»)

q_o = 0+GET_VALUE(map2,«QUANTITY»)

s_o = s_o + q_o

WRITELN (filecup, «ask: » & p_o&" | "& q_o)

END FOR

WRITELN (filecup, "----------------")

s_b = 0

bid_map = GET_VALUE (STAKAN, «BID»)

bid_count=GET_VALUE(STAKAN,«BID_COUNT»)-1

FOR Index FROM 0 TO bid_count

map1=Get_Collection_Item (bid_map,bid_count-Index)

p_b = 0+GET_VALUE(map1,«PRICE»)

q_b = 0+GET_VALUE(map1,«QUANTITY»)

s_b = s_b + q_b

WRITELN (filecup, «bid: » & p_b&" | "& q_b)

END FOR

WRITELN (filecup, «SUM Ask: » & s_o&" | "& «Bid: » & s_b)

end func

Робот на стохастике в qpl c настройками Quik

- 10 февраля 2012, 18:44

- |

К роботу, описанному тут http://smart-lab.ru/blog/38562.php

Загрузил робота в qpl-файлах и закладку для Quik с необходимыми настройками.

ifolder.ru/28630717

ifolder.ru/28630722

ifolder.ru/28630726

Торгует Газпромом, таймфрейм 15 мин. Настройки средних, стоп-лосса и тейк-профита взял из коммента в оригинале статьи.

Чтобы робот заработал в файле robot.qpl нужно сделалать такие изменения.

В строчки

FIRMS_LIST MC0058900000;

pFirmid=«MC0058900000»

внести название своей фирмы.

pAccount=«L01-00000F00» тут указать свой клиентский счет

pClienCode=«51153» тут код клиента

Дальше в Quik нажимаете F10, выбираете файл robot.qpl и нажимаете Загрузить локально. После загрузи портфеля нужно создать таблицу, нажав F12. В таблицу начнется вывод данных работы алгоритма.

Если нужно поменять инструмент, то меняем его в коде и на графике, та же ситуация с таймфреймом.

Пользуйтесь.

Загрузил робота в qpl-файлах и закладку для Quik с необходимыми настройками.

ifolder.ru/28630717

ifolder.ru/28630722

ifolder.ru/28630726

Торгует Газпромом, таймфрейм 15 мин. Настройки средних, стоп-лосса и тейк-профита взял из коммента в оригинале статьи.

Чтобы робот заработал в файле robot.qpl нужно сделалать такие изменения.

В строчки

FIRMS_LIST MC0058900000;

pFirmid=«MC0058900000»

внести название своей фирмы.

pAccount=«L01-00000F00» тут указать свой клиентский счет

pClienCode=«51153» тут код клиента

Дальше в Quik нажимаете F10, выбираете файл robot.qpl и нажимаете Загрузить локально. После загрузи портфеля нужно создать таблицу, нажав F12. В таблицу начнется вывод данных работы алгоритма.

Если нужно поменять инструмент, то меняем его в коде и на графике, та же ситуация с таймфреймом.

Пользуйтесь.

ИНДИКАТОРЫ WEALTH LAB PRO 6.2

- 06 февраля 2012, 21:43

- |

Публикую превод значения индикаторов для Wealth Lab Pro 6.2. Надеюсь мой труд кому то будет полезен. Дольше так же буду публиковать переводы выборочных разделов программы.

Собственно сам перевод тут

Собственно сам перевод тут

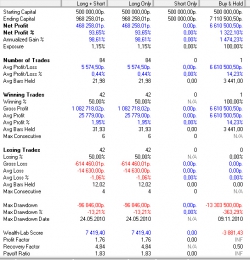

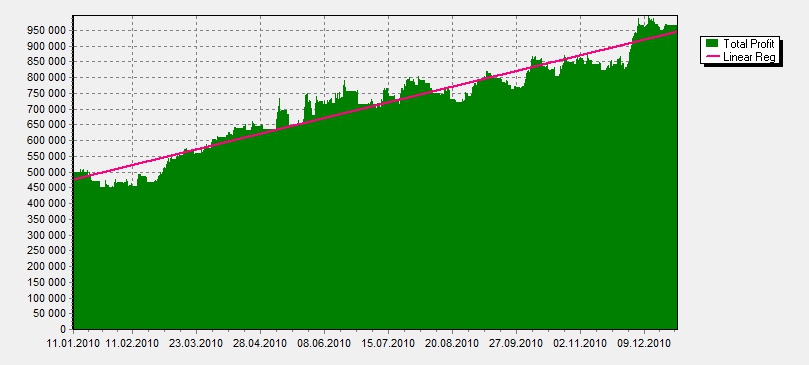

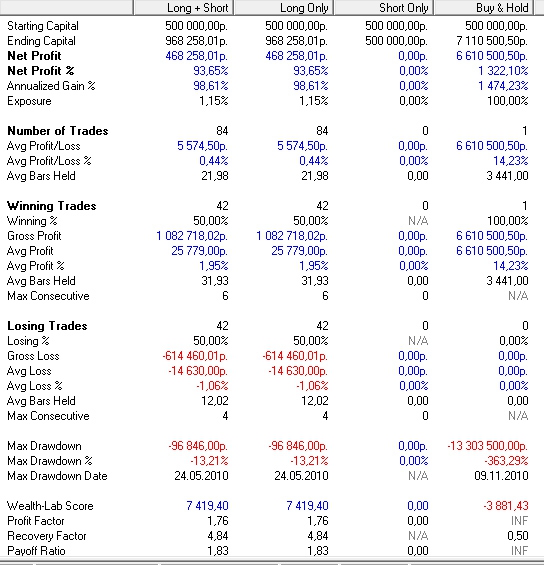

Новая внутридневная система (результаты, идеи).

- 03 февраля 2012, 18:28

- |

Задача — сделать внутридневную стратегию спсособную проторговывать большие объемы на срочном рынке, приемущественно на RI.

Инструмент — фьючерс на индекс РТС

Есть ли индикаторы — нет

Какой метод лежит в основе системы — Data mining

Сколько оптимизируемых параметров — 2

Вместимость системы — прибыль на сделку — 0,7% что говорит о большом объеме, который можно протащить через эту стратегию

Где тестировалась, конструировалась — Wealth Lab

Какой толк от топика — мотивация для тех у кого есть стремление сделать лучше и у кого подобного нет и тех кто пока еще не верит что можно сделать внутридневные системы у которых Sharp > 3, Recovery > 16 и более, Profit Factor > 2,4, среднегодовая доходность к максимальной просадке 8 к 1 и главное - прибыль на сделку > 0,7%, что является хорошим результатом для системы работающей только внутри дня

( Читать дальше )

Инструмент — фьючерс на индекс РТС

Есть ли индикаторы — нет

Какой метод лежит в основе системы — Data mining

Сколько оптимизируемых параметров — 2

Вместимость системы — прибыль на сделку — 0,7% что говорит о большом объеме, который можно протащить через эту стратегию

Где тестировалась, конструировалась — Wealth Lab

Какой толк от топика — мотивация для тех у кого есть стремление сделать лучше и у кого подобного нет и тех кто пока еще не верит что можно сделать внутридневные системы у которых Sharp > 3, Recovery > 16 и более, Profit Factor > 2,4, среднегодовая доходность к максимальной просадке 8 к 1 и главное - прибыль на сделку > 0,7%, что является хорошим результатом для системы работающей только внутри дня

( Читать дальше )

Новая, очень вместительная система

- 26 января 2012, 11:03

- |

Задача — сделать стратегию спсособную проторговывать очень большие объемы на срочном рынке, приемущественно на RI.

Инструмент? — фьючерс на индекс РТС

Есть ли индикаторы? — нет

Поддержка-сопротивление? — нет

Что есть? — регрессионный анализ

Сколько оптимизируемых параметров? — 2

Прибыль на сделку? — 1.52%, что говорит о большом, очень большом объеме, который можно протащить через эту стратегию

Плечи? — при тестировании были на нуле.

Система работает на других инструментах (есть сомнения в устойчиовсти — слишком мало сделок)? — да работает в том числе и на акциях, без смены параметров, что говорит об устоичивости модели в дальнейшем.

Где тестировалась, конструировалась? — Wealth Lab

Какой толк от топика? — мотивация для тех у кого есть стремление сделать лучше и у кого подобного нет и тех кто пока еще не верит что можно сделать системы у которых Sharp > 3, Recovery > 9 и более, Profit Factor > 2, среднегодовая доходность к максимальной просадке 8 к 1 и главное -

( Читать дальше )

Инструмент? — фьючерс на индекс РТС

Есть ли индикаторы? — нет

Поддержка-сопротивление? — нет

Что есть? — регрессионный анализ

Сколько оптимизируемых параметров? — 2

Прибыль на сделку? — 1.52%, что говорит о большом, очень большом объеме, который можно протащить через эту стратегию

Плечи? — при тестировании были на нуле.

Система работает на других инструментах (есть сомнения в устойчиовсти — слишком мало сделок)? — да работает в том числе и на акциях, без смены параметров, что говорит об устоичивости модели в дальнейшем.

Где тестировалась, конструировалась? — Wealth Lab

Какой толк от топика? — мотивация для тех у кого есть стремление сделать лучше и у кого подобного нет и тех кто пока еще не верит что можно сделать системы у которых Sharp > 3, Recovery > 9 и более, Profit Factor > 2, среднегодовая доходность к максимальной просадке 8 к 1 и главное -

( Читать дальше )

Самостоятельно пишем робота под Quik

- 22 января 2012, 11:55

- |

- Григорий

Проект журнала «Фьючерсы и опционы».

Описание, пошаговая инструкция и коды: http://fomag.ru/special_project/

Описание, пошаговая инструкция и коды: http://fomag.ru/special_project/

Про тестирование и оптимизацию торговых систем

- 17 января 2012, 18:46

- |

Часто натыкаюсь на сообщения типа — зачем тестировать и оптимизировать торговую систему на исторических данных за 5 и более лет, торговать то я буду сейчас и рынок уже другой, достаточно и годовых данных. Иногда даже и полугодовые данные устраивают некоторых.

Представим что мы находимся в конце 2010 года, у нас на руках простая торговая система 2-х пересекающихся SMA работающая только от лонга. Прооптимизировав за 2010 получаем следующую эквити и выходные данные:

Вроде как все отлично — решает оптимизатор и торгует этой системой весь 2011 год, итоговая эквити и выходные данные которого выглядят следующим образом:

( Читать дальше )

Представим что мы находимся в конце 2010 года, у нас на руках простая торговая система 2-х пересекающихся SMA работающая только от лонга. Прооптимизировав за 2010 получаем следующую эквити и выходные данные:

Вроде как все отлично — решает оптимизатор и торгует этой системой весь 2011 год, итоговая эквити и выходные данные которого выглядят следующим образом:

( Читать дальше )

Лучший привод среди бесплатных....

- 14 января 2012, 15:13

- |

Торговый привод QScalp 3.3

Достоинства...

1. Открытый код. Кто умеет программировать, то может заточить под себя.

2. Наличие маркетпрофайла, настраиваемого на любой таймфрем в реале. Смотришь на него и никакие прогнозисты не нужны.)

3. Наличие индикатора настроения рынка и проводника.

4. Удобный интерфейс.

5. Есть поддержка.

6. Бесплатный.

У автора есть и другие проги...

www.moroshkin.com/qscalp.html

недостаков особо не знаю. Использую редко, так как робот работает.

p.s. может уже об этом писали, но я не видел, так, что извиняйте если что.

Достоинства...

1. Открытый код. Кто умеет программировать, то может заточить под себя.

2. Наличие маркетпрофайла, настраиваемого на любой таймфрем в реале. Смотришь на него и никакие прогнозисты не нужны.)

3. Наличие индикатора настроения рынка и проводника.

4. Удобный интерфейс.

5. Есть поддержка.

6. Бесплатный.

У автора есть и другие проги...

www.moroshkin.com/qscalp.html

недостаков особо не знаю. Использую редко, так как робот работает.

p.s. может уже об этом писали, но я не видел, так, что извиняйте если что.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс