SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Kuh

Несколько советов для интрадэй-трейдера.

- 22 августа 2011, 12:47

- |

- Байкал

Несколько советов для интрадэй-трейдера.

1) Необходимо определиться с основными принципами интрадэйтрейдинга. Их всего два: идти вместе с рынком после того, как движение уже началось, или пытаться играть «от обратного», правильно рассчитав точки разворота краткосрочных тенденций. Теоретически интрадэй-трейдер должен уметь и то, и другое. Практика показывает, что подобное достаточно труднодостижимо.

2) Определиться с системой экранов. Другими словами, ограничить число графиков примерно четырьмя базовыми (например, 5-минутный, 15-минутный, получасовой и часовой) и одним дополнительным (например, 180-минутный или 240-минутный) – для того, чтобы не играть против сильного тренда. Чем больше графиков трейдер будет использовать, тем больше головной боли ему обеспечено.

( Читать дальше )

1) Необходимо определиться с основными принципами интрадэйтрейдинга. Их всего два: идти вместе с рынком после того, как движение уже началось, или пытаться играть «от обратного», правильно рассчитав точки разворота краткосрочных тенденций. Теоретически интрадэй-трейдер должен уметь и то, и другое. Практика показывает, что подобное достаточно труднодостижимо.

2) Определиться с системой экранов. Другими словами, ограничить число графиков примерно четырьмя базовыми (например, 5-минутный, 15-минутный, получасовой и часовой) и одним дополнительным (например, 180-минутный или 240-минутный) – для того, чтобы не играть против сильного тренда. Чем больше графиков трейдер будет использовать, тем больше головной боли ему обеспечено.

( Читать дальше )

- комментировать

- ★36

- Комментарии ( 6 )

Психология проигрыша

- 20 августа 2011, 14:40

- |

- Байкал

Психологический аспект деятельности трейдера, как подчеркивают большинство исследователей, играет далеко не последнюю роль. Действительно, это профессия сопряжена с огромной психологической нагрузкой, и далеко не все те ., кто решил заняться спекуляцией на бирже выдерживают эту нагрузку.

Трейдер, все проигравший ,

напоминает бабочку без крыльев,

обратно в гусеницу ей не превратиться.

Из японской поэзии о трейдерах

Как правило, начинающий трейдер психологически не готов к своей деятельности, абсолютное большинство начинало с желания быстро разбогатеть, как им казалось, достаточно легким способом. Розовые очки спадают с новоиспеченного трейдера после серии неудач.

Особенности человеческой психики таковы, что всем нам свойственно на что то надеяться, хотя бы даже подсознательно. Человек первый раз увидевший графики финансовых инструментов на экране монитора, сразу же начинает лихорадочно подсчитывать прибыль в уме.

Примечательно, что в первую очередь трейдер задумывается не о потерях, а о прибыли, даже в проекте не допуская мысли о том, он может проиграть. Еще одна психологическая черта характерная для всех без исключения, — человек дает себе установку, беда может случиться с кем угодно только не со мной. И только когда с ним это случается, он начинает осознавать свою равную со всеми уязвимость.

В последние время во многих крупных городах России появилось много курсов, предлагающий научить зарабатывать на рынке что на фондовом что на Форексе. Эти курсы становятся первой ступенью к биржевой торговли для очень многих. Пройдя курсы и прочитав пару тройку книжек приступает к торговле на реальном счету с твердой мыслью Меня научили .

Однако практика показывает , что из всех трейдеров, добившихся положительных результатов на учебных счетах, на реальном счете зарабатывают только 10-15%. Почему?

Причина коренится опять же в человеческой психологии. Работая на учебном счете или на бумаге, трейдер не чувствует страха потерять деньги. И если на учебный счет можно написать сколько угодно денег, тона реальном счете будет столько, сколько есть возможность туда внести.

Начинающий трейдер сразу убеждает себя в том, что он обязан получить прибыль с любого депозита. Если есть шанс начать спекулировать с небольшой суммы, следовательно, можно иметь солидную прибыль- рассуждает начинающий трейдер. Он сам себя настраивает на какую-то определенную выручку, размер которой диктует его материальные потребности. Подгоняя свою прибыль под эту планку, трейдер непременно идет на риск, пытаясь как можно больше сделать сделок с целью достижения им самим придуманного результата.

Человеку свойственно рисковать в безвыходном положении. А именно такое положении возникает, когда трейдер вносит на депо последние деньги, надеясь дальше грести их лопатой. Трейдер имеющий определенную сумму на счету прекрасно осознает, что для обеспечения нормальной жизни себе и семье достаточно иметь в месяц 10-15 % ( в зависимости от депо ) Поэтому он будет терпеливо ждать своего часа, изучая рынок и заключать сделку только тогда когда вероятность положительного исхода наиболее реальна. Тот же трейдер который при малом депозите стремится заработать четырех значную сумму денег, в конечном итоге сливает все.

Количество переходит в качество, а жадность переходит в азарт. Примечательно, чем больше неудач терпит трейдер, тем сильнее становиться азарт. На первых порах неудачи подстегивают трейдера к попыткам мобилизоваться, привлечь все свои знания и отыграться. Однако теряет все больше и больше. И вот когда наступает маржин кол, трейдера охватывает депрессия. Окончательно деморализованный, он уже не в состоянии грамотно оценивать ситуацию на рынке и далее сливает все до того момента когда уже не хватает денег для покупки даже одного лота.

Крушение иллюзий – одно из самых страшных психических потрясений. Слово трейдер ассоциируется у большинства с весьма обеспеченным человеком. На самом же деле, за определением этой профессии скрывается тяжелейшая работа, расшатанные нервы и прочие радости жизни. Когда наконец понимает что такое заниматься трейдингом, нередко вколачивает себе в голову уже другую мысль Все это рулетка, никто в нее не выигрывает.

Работая на учебном счете, нужно убедить себя, что это реальные деньги, по возможности поступая так же как с реальными, которые жалко терять.

Открытие позиции – процедура, сопряженная для начинающего трейдера со значительной психической нагрузкой. Многие трейдеры считают, что они не должны проигрывать, и проигрыш- это нечто из рода вон выходящие, хотя потери бывают даже и самых успешных трейдеров.

Из-за боязни многие новички торгуют интрадей. Поскольку при среднесрочной и долгосрочной торговле размер стопа бывает значителен, для трейдера тяжело осознавать возможность такого крупного проигрыша.

Основная причина потерь на рынке – это скорее, не неправильный анализ а не правильный психологический подход. Трейдер должен полностью исключить формулировку ( я уверен) даже тогда, когда ТА указывает на то, что рынок вырастет или упадет. Рынок никому ничего не должен. Можно предположить что данный трейдер гений только крупных институцианальных инвесторов обладающих крупными суммами денег это не волнует.

Отличие опытного трейдера от неопытного в том, что для первого потери не горем, а прибыль не приносит головокружения от успехов. Следует полностью исключить всяческие проявления индивидуальности. Индивидуальность можно проявлять владея инвест фондом, средства которого могут повлиять на рынок. Трейдер должен помнить каждую секунду, что он состязается с лучшими финансовыми умами мира, которые могут его размазать. На бирже есть только победители и проигравшие – третьего не дано. Вам должны достать деньги, которые кто то проигрывает. Если биржа – это, как многие считают, азартная игра, то удачливый трейдер должен быть не эмоциональным азартным игроком, а хладнокровным аналитиком.

Часто трейдер анализирует рынок, считает определенные уровни, ждет хорошего момента для вхождения в рынок и в таком режиме может находится довольно долго. Но чем дольше такой промежуток времени, тем вероятнее вхождение в рынок в самый неблагоприятный момент. У трейдера просто не хватает терпения.

Болезнь очень многих трейдеров – постоянное присутствие на рынке с открытой позицией. Причина этому – азарт. Азартные трейдеры редко добиваются успеха в долгосрочном плане. У них быстро истощается нервная система, так как принятие решения довольно волнительная процедура.

Очень важно правильно относится к сделкам, принесшим прибыль. Когда специалист закрывает позицию ( особенно первую ) с положительным результатом он считает, ему повезло. Получив прибыль по следующим позициям, трейдер начинает думать, что он ддин из самых умных участников рынка, начинает нарушать финансовую дисциплину, халатнее относится к анализу рынка, чаще входить на рынок имея дополнительные средства и начинает нести убытки.

Основная вещь которую должен помнить начинающий трейдер первое время ему важно не заработать как можно больше а потерять как можно меньше.

Трейдер, все проигравший ,

напоминает бабочку без крыльев,

обратно в гусеницу ей не превратиться.

Из японской поэзии о трейдерах

Как правило, начинающий трейдер психологически не готов к своей деятельности, абсолютное большинство начинало с желания быстро разбогатеть, как им казалось, достаточно легким способом. Розовые очки спадают с новоиспеченного трейдера после серии неудач.

Особенности человеческой психики таковы, что всем нам свойственно на что то надеяться, хотя бы даже подсознательно. Человек первый раз увидевший графики финансовых инструментов на экране монитора, сразу же начинает лихорадочно подсчитывать прибыль в уме.

Примечательно, что в первую очередь трейдер задумывается не о потерях, а о прибыли, даже в проекте не допуская мысли о том, он может проиграть. Еще одна психологическая черта характерная для всех без исключения, — человек дает себе установку, беда может случиться с кем угодно только не со мной. И только когда с ним это случается, он начинает осознавать свою равную со всеми уязвимость.

В последние время во многих крупных городах России появилось много курсов, предлагающий научить зарабатывать на рынке что на фондовом что на Форексе. Эти курсы становятся первой ступенью к биржевой торговли для очень многих. Пройдя курсы и прочитав пару тройку книжек приступает к торговле на реальном счету с твердой мыслью Меня научили .

Однако практика показывает , что из всех трейдеров, добившихся положительных результатов на учебных счетах, на реальном счете зарабатывают только 10-15%. Почему?

Причина коренится опять же в человеческой психологии. Работая на учебном счете или на бумаге, трейдер не чувствует страха потерять деньги. И если на учебный счет можно написать сколько угодно денег, тона реальном счете будет столько, сколько есть возможность туда внести.

Начинающий трейдер сразу убеждает себя в том, что он обязан получить прибыль с любого депозита. Если есть шанс начать спекулировать с небольшой суммы, следовательно, можно иметь солидную прибыль- рассуждает начинающий трейдер. Он сам себя настраивает на какую-то определенную выручку, размер которой диктует его материальные потребности. Подгоняя свою прибыль под эту планку, трейдер непременно идет на риск, пытаясь как можно больше сделать сделок с целью достижения им самим придуманного результата.

Человеку свойственно рисковать в безвыходном положении. А именно такое положении возникает, когда трейдер вносит на депо последние деньги, надеясь дальше грести их лопатой. Трейдер имеющий определенную сумму на счету прекрасно осознает, что для обеспечения нормальной жизни себе и семье достаточно иметь в месяц 10-15 % ( в зависимости от депо ) Поэтому он будет терпеливо ждать своего часа, изучая рынок и заключать сделку только тогда когда вероятность положительного исхода наиболее реальна. Тот же трейдер который при малом депозите стремится заработать четырех значную сумму денег, в конечном итоге сливает все.

Количество переходит в качество, а жадность переходит в азарт. Примечательно, чем больше неудач терпит трейдер, тем сильнее становиться азарт. На первых порах неудачи подстегивают трейдера к попыткам мобилизоваться, привлечь все свои знания и отыграться. Однако теряет все больше и больше. И вот когда наступает маржин кол, трейдера охватывает депрессия. Окончательно деморализованный, он уже не в состоянии грамотно оценивать ситуацию на рынке и далее сливает все до того момента когда уже не хватает денег для покупки даже одного лота.

Крушение иллюзий – одно из самых страшных психических потрясений. Слово трейдер ассоциируется у большинства с весьма обеспеченным человеком. На самом же деле, за определением этой профессии скрывается тяжелейшая работа, расшатанные нервы и прочие радости жизни. Когда наконец понимает что такое заниматься трейдингом, нередко вколачивает себе в голову уже другую мысль Все это рулетка, никто в нее не выигрывает.

Работая на учебном счете, нужно убедить себя, что это реальные деньги, по возможности поступая так же как с реальными, которые жалко терять.

Открытие позиции – процедура, сопряженная для начинающего трейдера со значительной психической нагрузкой. Многие трейдеры считают, что они не должны проигрывать, и проигрыш- это нечто из рода вон выходящие, хотя потери бывают даже и самых успешных трейдеров.

Из-за боязни многие новички торгуют интрадей. Поскольку при среднесрочной и долгосрочной торговле размер стопа бывает значителен, для трейдера тяжело осознавать возможность такого крупного проигрыша.

Основная причина потерь на рынке – это скорее, не неправильный анализ а не правильный психологический подход. Трейдер должен полностью исключить формулировку ( я уверен) даже тогда, когда ТА указывает на то, что рынок вырастет или упадет. Рынок никому ничего не должен. Можно предположить что данный трейдер гений только крупных институцианальных инвесторов обладающих крупными суммами денег это не волнует.

Отличие опытного трейдера от неопытного в том, что для первого потери не горем, а прибыль не приносит головокружения от успехов. Следует полностью исключить всяческие проявления индивидуальности. Индивидуальность можно проявлять владея инвест фондом, средства которого могут повлиять на рынок. Трейдер должен помнить каждую секунду, что он состязается с лучшими финансовыми умами мира, которые могут его размазать. На бирже есть только победители и проигравшие – третьего не дано. Вам должны достать деньги, которые кто то проигрывает. Если биржа – это, как многие считают, азартная игра, то удачливый трейдер должен быть не эмоциональным азартным игроком, а хладнокровным аналитиком.

Часто трейдер анализирует рынок, считает определенные уровни, ждет хорошего момента для вхождения в рынок и в таком режиме может находится довольно долго. Но чем дольше такой промежуток времени, тем вероятнее вхождение в рынок в самый неблагоприятный момент. У трейдера просто не хватает терпения.

Болезнь очень многих трейдеров – постоянное присутствие на рынке с открытой позицией. Причина этому – азарт. Азартные трейдеры редко добиваются успеха в долгосрочном плане. У них быстро истощается нервная система, так как принятие решения довольно волнительная процедура.

Очень важно правильно относится к сделкам, принесшим прибыль. Когда специалист закрывает позицию ( особенно первую ) с положительным результатом он считает, ему повезло. Получив прибыль по следующим позициям, трейдер начинает думать, что он ддин из самых умных участников рынка, начинает нарушать финансовую дисциплину, халатнее относится к анализу рынка, чаще входить на рынок имея дополнительные средства и начинает нести убытки.

Основная вещь которую должен помнить начинающий трейдер первое время ему важно не заработать как можно больше а потерять как можно меньше.

Анализ тильтовых дней. Как их избежать.

- 12 августа 2011, 18:12

- |

Недавно, проанализировав журнал сделок практически за всю свою трейдерскую карьеру, заметил, что ВСЕ мои сильно убыточные дни (выходящие за пределы допустимые системой) были созданы в состоянии так называемого тильта. А поэтому я решил основательно проанализировать это состояние, причины, приводящие к нему, способы профилактики и борьбы с ним, дабы избегать подобных дней в будущем

Статья не претендует на академичное изложение. Я даже не пытаюсь дать «верное» понимание тильта. Здесь я рассматриваю только мои представления о нем, мой личный опыт и выводы, которые, думаю, будут интересны всем.

Тильт характеристики:

( Читать дальше )

Статья не претендует на академичное изложение. Я даже не пытаюсь дать «верное» понимание тильта. Здесь я рассматриваю только мои представления о нем, мой личный опыт и выводы, которые, думаю, будут интересны всем.

Тильт характеристики:

- Сопровождается неуправляемой эмоциональностью. Действиями движет одновременно и страх, и жадность, разум поступает в их подчинение. Эмоции начинают использовать его для обоснования своих побуждений (поэтому в процессе тильта кажется, что ты делаешь все разумно, прозрение наступает только потом).

- Полное отсутствие самоконтроля. Эйфория и подавленность часто сменяют друг друга.

- Сопровождается хаотичными и необоснованными сделками. Обычно у всех есть какая-никакая система или критерии принятия решения о сделке. Во время тильта обо всем этом забывается. В состоянии тильта я никогда не искал возможности или аргументы для сделки, я ни разу не думал о сигналах своей системы. Единственная мысль, в которой она упоминалась, была такой: «Чорт, это же против системы! Ну, ничего прорвемся, система тоже ошибается!».

- Сопровождается очень большим количеством сделок. Сделки следуют одна за другой. Часто закрывая одну убыточную сделку, сразу открываешь окно для ввода другой (объясняется это желанием освободиться от груза убыточности прошлой сделки: вроде как открыл новую, значит уже новый другой риск, еще 500п можно посидеть. Это защитный механизм психики человека). Окно для ввода заявки почти всегда открыто, закрывается только для того чтобы перейти на другую вкладку в quik-е

- Стопы не ставятся в терминал и становятся короче обычных.

- Характеризуется либо настырным и упрямым стоянием на одной и той же позиции (только в лонг!!! Пофиг что все падает), либо частым и бессмысленным переворотом позиции (то в лонг, то в шорт, куда цена дернется, туда и я). Далее будет подробнее.

- Присутствует постоянное стремление посмотреть на состояние счета (у меня правило не смотреть на деньги во время торговли).

- Сопровождается отчетливым НЕжеланием вписывать сделки в журнал или кому-то о них говорить.

- Ну и конечно, сопровождается приступами гнева: на рынок, на контрагентов, на себя, а так же поломанными мониторами, клавиатурами, карандашами, разбитыми кулаками, потной мордой и взъерошенной головой.

( Читать дальше )

Экстремумы внутри дня. Статистика fRTS 03.08.05-05.08.11

- 08 августа 2011, 14:28

- |

(Первая часть)

(Вторая часть)

(Третья часть)

(Четвертая часть)

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

(Вторая часть)

(Третья часть)

(Четвертая часть)

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

Торговля опционами на S&P500

- 06 августа 2011, 14:13

- |

- Дмитрий Солодин

Перепост материала Александра Шпака. Чисто для информации новичкам ...

Чередование дней. Инертность рынка. Статистика fRTS за 03.08.05-01.08.11

- 04 августа 2011, 22:02

- |

(часть 1)

(часть 2)

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

(часть 2)

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

Принятие убытка и последующие размышления.

- 04 августа 2011, 21:51

- |

Я признал свой лонг по S&P ошибкой, убыток был гигантским, около 3% с 3-м плечом, итого почти 10% от счета за 3 дня, но я его принял… и мне сейчас так спокойно)) Так жалею, что не принял его раньше.

Еще пару недель назад доходность с начала года была 50%, две неудачные сделки (одна из них — лонг сипи по 1285, вторая — по евро/баксу не помню что делал, но тогда убыток был около 15% за три часа) и доходность теперь 30%, но по доходности явно разворот, как бы не потерять свои.

Поэтому я ввел ПРАВИЛА.

1) Если счет становится равным, тому, что я непосредственно внес в январе, когда впервые открыл счет, то я забираю свои деньги и забываю про трейдинг.

2) Довзносы на счет допускаются лишь после удвоения депо, до этого момента — стражайший запрет.

Теперь я знаю сколько осталось потерять, чтобы окончить карьеру, потерять эту «игрушку» навсегда… поэтому я создал файл Excel, где четко расчитываю сколько могу потерять ежедневно и сколько подряд убыточных дней осталось до конца карьеры.

( Читать дальше )

Еще пару недель назад доходность с начала года была 50%, две неудачные сделки (одна из них — лонг сипи по 1285, вторая — по евро/баксу не помню что делал, но тогда убыток был около 15% за три часа) и доходность теперь 30%, но по доходности явно разворот, как бы не потерять свои.

Поэтому я ввел ПРАВИЛА.

1) Если счет становится равным, тому, что я непосредственно внес в январе, когда впервые открыл счет, то я забираю свои деньги и забываю про трейдинг.

2) Довзносы на счет допускаются лишь после удвоения депо, до этого момента — стражайший запрет.

Теперь я знаю сколько осталось потерять, чтобы окончить карьеру, потерять эту «игрушку» навсегда… поэтому я создал файл Excel, где четко расчитываю сколько могу потерять ежедневно и сколько подряд убыточных дней осталось до конца карьеры.

( Читать дальше )

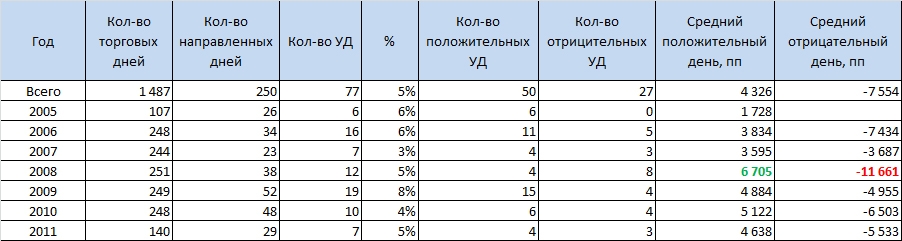

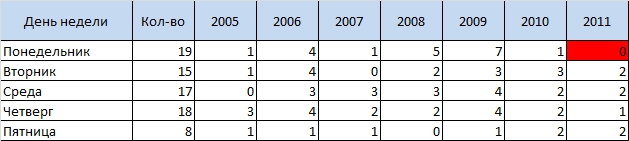

Ударные дни. Статистика 03.08.05 - 01.08.11

- 04 августа 2011, 12:09

- |

Продолжаю публиковать статистические выкладки по fRTS за период с 3.08.2005 по 01.08.2011 года

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

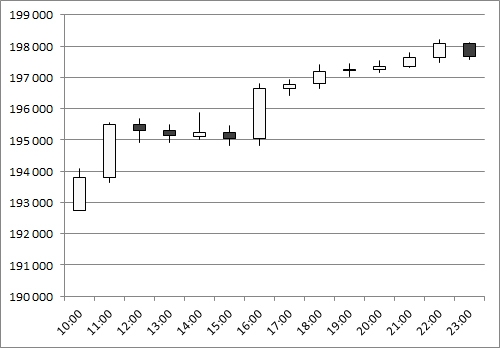

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

- Зададим еще один параметр УД – high или low последней часовой свечи (исследую 1H) должен быть самой высокой или самой низкой ценой дня.

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

- Если посмотреть на помесячную разбивку, то видно, что на лето УД приходится крайне мало. В этом году таких дней даже не было ни разу (до 1 августа)

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

- В какой день недели наиболее вероятен УД?

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

Мышление профессионального трейдера

- 04 августа 2011, 07:48

- |

Перепечатка)

Мышление профессионального трейдера-игрока.

Множество членов инвестиционного сообщества торопятся оговорить, что инвестирование — это не игра на деньги. У широкой публики азартная игра вызывает много отрицательных ассоциаций. Когда упоминается профессиональная игра на деньги, большинство людей представляет неуправляемых игроков, ищущих непомерный риск и импульсивно просаживающих свои сбережения на черный день. Но азартная игра — не обязательно «плохо» или «зло».

Действительно, профессиональные трейдеры — по существу профессиональные игроки. Вопрос лишь в выработке правильного мышления, ясного и сосредоточенного мышления профессионального игрока.

Хотя трейдинг — форма азартной игры, жизненно важно четко различать маньяков, любителей и профессиональных игроков. Страстные игроки увлечены азартной игрой. Они играют на деньги, чтобы испытать азарт и чувство эйфории. У них абсолютно нет дисциплины. Очевидно, трейдинг — не место для страстного игрока, или страстного трейдера. Но многие путают маньяка, играющего на деньги, с профессиональным игроком, хотя эти два типа игроков — полярные противоположности. Профессиональные игроки, также как профессиональные трейдеры, должны принимать риски, но они ими тщательно управляют. Они ищут высокие вероятности успешной сделки и только тогда делают ставку.

Любителей, или социальных игроков, интересуют исключительно удовольствия и развлечения. Они выделяют из бюджета определенное количество денег для игры на деньги ради развлечения, а затем, тратят их, как на фильм, концерт или спортивные соревнования. Баловство и есть баловство, так что социальному игроку не имеет смысла разрабатывать детальную стратегию выигрыша у казино, или тщательно просчитывать риски за столами блэкджека, например. В некотором роде социальные игроки получают острые ощущения в надежде встретить Леди Удачу и сорвать большой куш.

Многие начинающие трейдеры, однако, делают ошибку, применяя мышление любителя, социального игрока к трейдингу. Они рассматривают трейдинг, как развлечение. Если у Вас есть лишние деньги, такое отношение к торговле не повредит, но большинство из нас хочет сделать прибыль. А мышление любителя может быстро уничтожить ваш счет. Если Вы серьезно относитесь к трейдингу, жизненно важно изменить это мышление. Вы можете находить трейдинг приятным, но главная цель профессиональной торговли — делать прибыль. Мало того, что нужно развить выигрышные торговые навыки, но и хорошо управлять рисками, выработать дисциплину, контролировать эмоции и исполнять стратегии с наивысшей умственной отдачей.

Не входите в сделку только для того, чтобы испытать всплеск эмоций. Найдите условия с высокой вероятностью успеха и стойте в стороне, пока не сложатся условия, когда Вы можете победить. Вы должны действовать, подобно профессиональному игроку, когда он просчитывает риск. Точно так же, как в профессиональной игре, трейдинг — вопрос терпеливого ожидания вероятности. На каждом броске кубиков профессиональный игрок рискует очень немногим, чтобы иметь возможность переждать череду проигрышей. Профессиональные трейдеры также сталкиваются с полосами убытков, и жизненно важно минимизировать риск, чтобы выжить и подождать вероятности в свою пользу.

Полезно рассматривать трейдинг, как профессиональную азартную игру. Это правильная перспектива. Однако, будьте не игроком-любителем, а скорее, самим казино, которое тщательно просчитает вероятность, удостоверится, что она на его стороне и воспользуется преимуществом «закона средних чисел " для гарантии, что на большом числе сделок Вы сделаете большую прибыль. Отказываясь от любительского мышления и формируя профессиональный подход, Вы будете торговать прибыльно и последовательно.

От себя добавлю, непрофессиональный стиль поведения для интрадея:

1. Перенос позы овернайт

2. Попытка залезть в сделку на первой свече

3. Желание срочно отбить лося

4. Неспособность сделать перерыв в торгах

5. Наличие открытвх поз без возмодности наблюдения за рынком

6. Действия по чужим сигналам/мнениям

7. Отсутствие подготовки к торгвм (анализ уровней, графических моделей, ожидаемой на день статистики)

Добавляйте свои наблюдения, что еще можно отнести к «любительству» в интрадей трейдинге.

Мышление профессионального трейдера-игрока.

Множество членов инвестиционного сообщества торопятся оговорить, что инвестирование — это не игра на деньги. У широкой публики азартная игра вызывает много отрицательных ассоциаций. Когда упоминается профессиональная игра на деньги, большинство людей представляет неуправляемых игроков, ищущих непомерный риск и импульсивно просаживающих свои сбережения на черный день. Но азартная игра — не обязательно «плохо» или «зло».

Действительно, профессиональные трейдеры — по существу профессиональные игроки. Вопрос лишь в выработке правильного мышления, ясного и сосредоточенного мышления профессионального игрока.

Хотя трейдинг — форма азартной игры, жизненно важно четко различать маньяков, любителей и профессиональных игроков. Страстные игроки увлечены азартной игрой. Они играют на деньги, чтобы испытать азарт и чувство эйфории. У них абсолютно нет дисциплины. Очевидно, трейдинг — не место для страстного игрока, или страстного трейдера. Но многие путают маньяка, играющего на деньги, с профессиональным игроком, хотя эти два типа игроков — полярные противоположности. Профессиональные игроки, также как профессиональные трейдеры, должны принимать риски, но они ими тщательно управляют. Они ищут высокие вероятности успешной сделки и только тогда делают ставку.

Любителей, или социальных игроков, интересуют исключительно удовольствия и развлечения. Они выделяют из бюджета определенное количество денег для игры на деньги ради развлечения, а затем, тратят их, как на фильм, концерт или спортивные соревнования. Баловство и есть баловство, так что социальному игроку не имеет смысла разрабатывать детальную стратегию выигрыша у казино, или тщательно просчитывать риски за столами блэкджека, например. В некотором роде социальные игроки получают острые ощущения в надежде встретить Леди Удачу и сорвать большой куш.

Многие начинающие трейдеры, однако, делают ошибку, применяя мышление любителя, социального игрока к трейдингу. Они рассматривают трейдинг, как развлечение. Если у Вас есть лишние деньги, такое отношение к торговле не повредит, но большинство из нас хочет сделать прибыль. А мышление любителя может быстро уничтожить ваш счет. Если Вы серьезно относитесь к трейдингу, жизненно важно изменить это мышление. Вы можете находить трейдинг приятным, но главная цель профессиональной торговли — делать прибыль. Мало того, что нужно развить выигрышные торговые навыки, но и хорошо управлять рисками, выработать дисциплину, контролировать эмоции и исполнять стратегии с наивысшей умственной отдачей.

Не входите в сделку только для того, чтобы испытать всплеск эмоций. Найдите условия с высокой вероятностью успеха и стойте в стороне, пока не сложатся условия, когда Вы можете победить. Вы должны действовать, подобно профессиональному игроку, когда он просчитывает риск. Точно так же, как в профессиональной игре, трейдинг — вопрос терпеливого ожидания вероятности. На каждом броске кубиков профессиональный игрок рискует очень немногим, чтобы иметь возможность переждать череду проигрышей. Профессиональные трейдеры также сталкиваются с полосами убытков, и жизненно важно минимизировать риск, чтобы выжить и подождать вероятности в свою пользу.

Полезно рассматривать трейдинг, как профессиональную азартную игру. Это правильная перспектива. Однако, будьте не игроком-любителем, а скорее, самим казино, которое тщательно просчитает вероятность, удостоверится, что она на его стороне и воспользуется преимуществом «закона средних чисел " для гарантии, что на большом числе сделок Вы сделаете большую прибыль. Отказываясь от любительского мышления и формируя профессиональный подход, Вы будете торговать прибыльно и последовательно.

От себя добавлю, непрофессиональный стиль поведения для интрадея:

1. Перенос позы овернайт

2. Попытка залезть в сделку на первой свече

3. Желание срочно отбить лося

4. Неспособность сделать перерыв в торгах

5. Наличие открытвх поз без возмодности наблюдения за рынком

6. Действия по чужим сигналам/мнениям

7. Отсутствие подготовки к торгвм (анализ уровней, графических моделей, ожидаемой на день статистики)

Добавляйте свои наблюдения, что еще можно отнести к «любительству» в интрадей трейдинге.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс