SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Илья Петров

Спутниковое телевидение смотрим РБК и Bloomberg бесплатно

- 15 января 2012, 16:11

- |

Смотрим любимые каналы в дали от цивилизации

1 — Немного теории

Нам потребуется:

2 — Ищем каналы которые будем смотреть

Для примера возьмем РБК и Bloomberg

Идем на сайт www.lyngsat.com/ и ищем Top Free TV (ru) • Russia для РБК или • United States для Bloomberg

Рисунок 1

Далее ищем нужный канал для РБК http://www.lyngsat.com/freetv/Russia.html и выбираем спутник например ABS 1

Рисунок 2

( Читать дальше )

1 — Немного теории

Нам потребуется:

- Антенна (офсетная или прямофокусная) ru.wikipedia.org/wiki/Спутниковая_антенна

- Конвертор (бывает Ku(10700-12750 МГц) и C-диапазона(3400—4200 МГц) ) ru.wikipedia.org/wiki/Спутниковый_конвертор

- Ресивер ru.wikipedia.org/wiki/Ресивер_цифрового_телевидения

- Дополнительно DiSEqC переключатель (если нужно одновременно принимать сигнал с разных спутников) ru.wikipedia.org/wiki/DiSEqC

2 — Ищем каналы которые будем смотреть

Для примера возьмем РБК и Bloomberg

Идем на сайт www.lyngsat.com/ и ищем Top Free TV (ru) • Russia для РБК или • United States для Bloomberg

Рисунок 1

Далее ищем нужный канал для РБК http://www.lyngsat.com/freetv/Russia.html и выбираем спутник например ABS 1

Рисунок 2

( Читать дальше )

- комментировать

- ★34

- Комментарии ( 8 )

Пора заняться и рыночно-нейтральными стратегиями. Стратегиями, которым все равно куда пойдет рынок.

- 15 января 2012, 12:28

- |

С направленными стратегиями все более-менее ясно. Их поиск, модернизация и реализация в реальной торговле превратились в приятную рутину. Пришла пора разобраться с куда более сложными, но в тоже время абсолютно понятными стратегиями — рыночно нейтральными (арбитраж, парный трейдинг и проч.).

Начну сбор материала. Самое интересное и полезное, периодически, буду публиковать здесь. Возможно даже, посвящу этому отдельный цикл ценных подборок.

Присоеденяйтесь к обсуждению, буду рад.

Пока многие гадают, пытаются прогнозировать рынок, пишут сложные аналитические статьи, мы работаем над стратегиями, которым вообще все равно куда пойдет рынок. Если вы еще не знали о таких, то пора узнать!

Вот и вебинар полезный нашелся: http://www.ilearney.ru/elearning/details.php?ID=3376

Очень кстати на тему подвернулась вступительная статья Давида Серебренникова:

На рубеже веков высокие технологии стали неотъемлемой частью жизни современного общества, позволяя автоматизировать рутинные процессы и значительно повысить эффективность труда. С появлением систем электронного документооборота, а впоследствии всемирной сети Интернет, человечество шагнуло в эпоху глобализации социальных и экономических процессов. Наличие коммуникаций, позволяющих мгновенно передавать огромные потоки информации, не замедлило отразиться на финансовых рынках мира, начав постепенно стирать условные национальные границы, формируя единый глобальный финансовый рынок.

( Читать дальше )

Начну сбор материала. Самое интересное и полезное, периодически, буду публиковать здесь. Возможно даже, посвящу этому отдельный цикл ценных подборок.

Присоеденяйтесь к обсуждению, буду рад.

Пока многие гадают, пытаются прогнозировать рынок, пишут сложные аналитические статьи, мы работаем над стратегиями, которым вообще все равно куда пойдет рынок. Если вы еще не знали о таких, то пора узнать!

Вот и вебинар полезный нашелся: http://www.ilearney.ru/elearning/details.php?ID=3376

Очень кстати на тему подвернулась вступительная статья Давида Серебренникова:

На рубеже веков высокие технологии стали неотъемлемой частью жизни современного общества, позволяя автоматизировать рутинные процессы и значительно повысить эффективность труда. С появлением систем электронного документооборота, а впоследствии всемирной сети Интернет, человечество шагнуло в эпоху глобализации социальных и экономических процессов. Наличие коммуникаций, позволяющих мгновенно передавать огромные потоки информации, не замедлило отразиться на финансовых рынках мира, начав постепенно стирать условные национальные границы, формируя единый глобальный финансовый рынок.

( Читать дальше )

Алгоритм работы скальпера

- 14 января 2012, 22:56

- |

Доход скальпера не имеет экономической природы, наивно полагать, что за те секунды, пока скальпер в позиции, бизнес Газпрома или Сбербанка подешевеет или подорожает. Скальпер зарабатывает на том, что знает:

1. Какая входящая информация влияет на рынок;

2. Как эта информация влияет на рынок.

Под информацией мы понимаем как внешнюю входящую информацию (Запад, внутренний рынок), так и внутреннюю (сделки, заявки по фьючу РТС).

Если отвлечься от технических приемов и «чувства рынка», то алгоритм работы скальпера выглядит максимально просто:

1. Увидели входящую информацию;

2. Сделали прогноз на то, как эта информация отразится на рынке;

3. Вошли в позицию в сторону прогноза;

4. Подождали, пока рынок «отыграет» входящую информацию;

5. Зафиксировали прибыль.

На практике, многие наши прогнозы оказываются ошибочными. Поэтому к алгоритм работы скальпера стоит дополнить алгоритмом действий при ошибочном прогнозе. Он таков:

( Читать дальше )

1. Какая входящая информация влияет на рынок;

2. Как эта информация влияет на рынок.

Под информацией мы понимаем как внешнюю входящую информацию (Запад, внутренний рынок), так и внутреннюю (сделки, заявки по фьючу РТС).

Если отвлечься от технических приемов и «чувства рынка», то алгоритм работы скальпера выглядит максимально просто:

1. Увидели входящую информацию;

2. Сделали прогноз на то, как эта информация отразится на рынке;

3. Вошли в позицию в сторону прогноза;

4. Подождали, пока рынок «отыграет» входящую информацию;

5. Зафиксировали прибыль.

На практике, многие наши прогнозы оказываются ошибочными. Поэтому к алгоритм работы скальпера стоит дополнить алгоритмом действий при ошибочном прогнозе. Он таков:

( Читать дальше )

Итоги обсуждения «Формализация целей управления опционной комбинацией»

- 13 января 2012, 16:58

- |

В этом посте подведу итоги обсуждения пред. поста «Формализация целей управления опционной комбинацией». Обсуждение происходило на 5 площадках:

1. http://optionanalyser.livejournal.com/6707.html,

2. http://www.bloom-boom.ru/blog/fuch/21451.html

3. http://blogberg.ru/blog/Option/36455.html

4. http://forum.rts.ru/viewtopic.asp?t=22783

5. http://smart-lab.ru/blog/31725.php

ограничения форума не позволили скопировать сюда все комментарии, поэтому сделаю краткий частный вывод.

Он таков: большинство мыслит категориями типовых комбинаций/методов. При этом этап формализации критериев/целей пропускается и/или присутствует на уровне «автоматически отрабатываемых навыков». Имхо, это оч. похоже на действия опытного шофера при вождении авто, который как бы НЕ ставит задачу своей правой стопе наклониться на 15% на педали газа, он «просто обгоняет др. машину», хотя в момент обгона нога кроме определенного угла наклона одновременно должна находится в некоторой степени готовности перепрыгнуть на педаль тормоза, а руки совершить маневр прекращения обгона рулем. Т.о. методы как бы превалируют над целями – это приходится учитывать и при общении с трейдерами и при проектировании систем.

Спасибо всем, кто конструктивно высказал свои предложения по теме.

В следующих постах постараюсь обсудить общие цели позиции, абстр. классификацию методов управления позой и практ. их реализации.

1. http://optionanalyser.livejournal.com/6707.html,

2. http://www.bloom-boom.ru/blog/fuch/21451.html

3. http://blogberg.ru/blog/Option/36455.html

4. http://forum.rts.ru/viewtopic.asp?t=22783

5. http://smart-lab.ru/blog/31725.php

ограничения форума не позволили скопировать сюда все комментарии, поэтому сделаю краткий частный вывод.

Он таков: большинство мыслит категориями типовых комбинаций/методов. При этом этап формализации критериев/целей пропускается и/или присутствует на уровне «автоматически отрабатываемых навыков». Имхо, это оч. похоже на действия опытного шофера при вождении авто, который как бы НЕ ставит задачу своей правой стопе наклониться на 15% на педали газа, он «просто обгоняет др. машину», хотя в момент обгона нога кроме определенного угла наклона одновременно должна находится в некоторой степени готовности перепрыгнуть на педаль тормоза, а руки совершить маневр прекращения обгона рулем. Т.о. методы как бы превалируют над целями – это приходится учитывать и при общении с трейдерами и при проектировании систем.

Спасибо всем, кто конструктивно высказал свои предложения по теме.

В следующих постах постараюсь обсудить общие цели позиции, абстр. классификацию методов управления позой и практ. их реализации.

C# beginner

- 13 января 2012, 14:38

- |

Начал изучать С#.

В качестве пособия стал читать книжку «C# 4.0 Полное руководство. 2011» автор Г. Шилдт, которую мне еще полгода назад советовал![[info]](http://l-stat.livejournal.com/img/userinfo.gif?v=88.4) shur1k

shur1k

В принципе дается, пока вот чуть чуть притормозил и в качестве ДЗ для закрепления материала, решаю задачки из школьной программы используя C#.

Стоит сказать что изучать что-то самостоятельно не очень просто, но реально.

Планы на этот год (скорее всего квартал) сейчас у меня такие:

( Читать дальше )

В качестве пособия стал читать книжку «C# 4.0 Полное руководство. 2011» автор Г. Шилдт, которую мне еще полгода назад советовал

В принципе дается, пока вот чуть чуть притормозил и в качестве ДЗ для закрепления материала, решаю задачки из школьной программы используя C#.

Стоит сказать что изучать что-то самостоятельно не очень просто, но реально.

Планы на этот год (скорее всего квартал) сейчас у меня такие:

( Читать дальше )

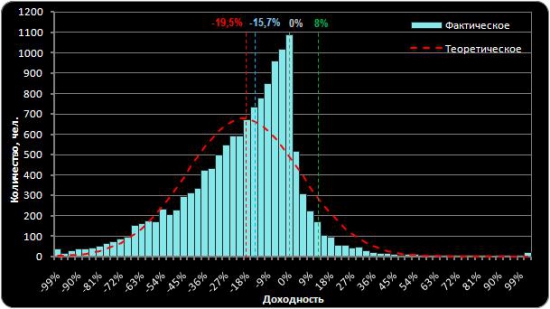

Доходность трейдеров на рынке акций (анализ comon.ru)

- 12 января 2012, 20:38

- |

Статистика торговли акциями трейдеров сети comon, интересно было бы собрать статистику с смартлаба, но она не объктивная судя по всему будет.

Отсортировав реальные счета комоновцев, торгующих на ММВБ, по доходности за год, получим следующую картинку.

Распределение трейдеров комона по доходности за год (с 10.12.2010 по 10.12.2011)

Статистика участников:

Реальных счетов…………………………..21740

Активных счетов……………………………13810

Неактивных счетов……………………….7930 (ни одной сделки за год)

Отрицательная доходность…………………..……82%

Нулевая доходность………………………………………3%

Положительная доходность………………………..15%

Лучше инфляции или банк. деп. (8%)…………..7%

( Читать дальше )

Отсортировав реальные счета комоновцев, торгующих на ММВБ, по доходности за год, получим следующую картинку.

Распределение трейдеров комона по доходности за год (с 10.12.2010 по 10.12.2011)

Статистика участников:

Реальных счетов…………………………..21740

Активных счетов……………………………13810

Неактивных счетов……………………….7930 (ни одной сделки за год)

Отрицательная доходность…………………..……82%

Нулевая доходность………………………………………3%

Положительная доходность………………………..15%

Лучше инфляции или банк. деп. (8%)…………..7%

( Читать дальше )

Финансовый ликбез: "Рынок ликвидности, что есть что" (памятка для новичков)

- 11 января 2012, 14:00

- |

Сделано по «мотивам» моей презентации, которая есть на Youtube...

Соответственно, можно начать разбираться, почитав, что написано ниже, а лучше — посмотреть оригинал видео-презентации...

Инструменты рынка ликвидности: Своп, МБК, РЕПО:

1. Берем на аукционе ЦБР деньги под 6,09% в овернайт и отдаем под 6,75% в РЕПО (из «воздуха» 0,66%)

( Читать дальше )

Соответственно, можно начать разбираться, почитав, что написано ниже, а лучше — посмотреть оригинал видео-презентации...

Инструменты рынка ликвидности: Своп, МБК, РЕПО:

- Курсовой своп – продажи одной валюты за другую с обязательством выкупа обратной сделкой на следующий рабочий день (Т+1)

- МБК – краткосрочный заем для регулирования мгновенной ликвидности, непокрытый кредит

- РЕПО – одна сторона продает ценные бумаги и обязуется выкупить данные ценные бумаги в определенный срок или по требованию 2-й стороны. Определяется дисконт и %% по которой даются деньги (ставка РЕПО).

- Своп (деньги/деньги, доллары/рубли)

- РЕПО (ценные бумаги/деньги, облигации/рубли)

- МБК (соглашение, деньги)

1. Берем на аукционе ЦБР деньги под 6,09% в овернайт и отдаем под 6,75% в РЕПО (из «воздуха» 0,66%)

( Читать дальше )

А давайте поговорим о переменном (адаптивном) окне?

- 10 января 2012, 23:56

- |

Системщикам известно, что любая простая система даже основанная на пересечении цены — SMA будет работоспособна на любом периоде и на любом таймфрейме, главное подобрать нужную длинну окна (период SMA).

Но так же известно, что чем больше длинна тестируемого отрезка от 2-х лет и более, тем сложнее подобрать нужную длинну окна, выходные параметры (доходность/риск) ухудшаются.

Предлагаю в этом топике обсудить и поделиться опытом в построении адаптивных параметров (выбор длинны окна в зависимости от рыночных условий).

От себя скажу, что тестируемые адаптивные скользящие типа: KAMA, VIDYA, DEMA, T3, MMA, MEF, HMA, JMA, FRAMA при тестировании мало чем отличаются друг от друга.

Интересные идеи буду публиковать апдейтом в этом же топике в процессе обсуждения.

Присоединяйтесь, давайте будем друг-другу полезны. Просьба «хранителей граалей» не зашумлять эфир бессмысленными — «щаз я так все и рассказал».

Но так же известно, что чем больше длинна тестируемого отрезка от 2-х лет и более, тем сложнее подобрать нужную длинну окна, выходные параметры (доходность/риск) ухудшаются.

Предлагаю в этом топике обсудить и поделиться опытом в построении адаптивных параметров (выбор длинны окна в зависимости от рыночных условий).

От себя скажу, что тестируемые адаптивные скользящие типа: KAMA, VIDYA, DEMA, T3, MMA, MEF, HMA, JMA, FRAMA при тестировании мало чем отличаются друг от друга.

Интересные идеи буду публиковать апдейтом в этом же топике в процессе обсуждения.

Присоединяйтесь, давайте будем друг-другу полезны. Просьба «хранителей граалей» не зашумлять эфир бессмысленными — «щаз я так все и рассказал».

За Честную Торговлю!

- 08 января 2012, 15:56

- |

Тимофей обрати внимание на целую серию статей, посвящённых нашей торговле и публикации соответствующего эквити. Я пишу в продолжение темы Результаты Вашей торговли или Почему Вы не ведете раздел «Мой счет»? и Зачем знать сколько реально зарабатывают трейдингом другие. Предлагаю в этом топике откликнуться тех, кто решился выложить своё эквити на Смартлабе. Давайте создадим своё движение или клуб внутри клуба Смартлаб. Как его назвать пока не знаю. Что-то вертится похожее на уже популярное движение «За Честные Выборы» :). Например, можно назвать наше движение «За Честную Торговлю». Важно не только публиковать свои результаты, но и делиться мнением, причинами которые сдвинули эквити в ту или иную сторону. В конечном счёте эта тусовка трэйдеров, а не троллей, и должна быть главной целью Смартлаба.

Наступает новый год. Давайте посчитаемся. Мне удалось проделать некоторую работу, собрать ссылки на эквити наших участников. Надеюсь, вы оцените. Кого-то я не учёл. Дайте знать. Проще это было сделать, конечно, самому Тимофею. Итак, в настоящее время на Смартлабе существуют активные эквити следующих участников:

( Читать дальше )

Наступает новый год. Давайте посчитаемся. Мне удалось проделать некоторую работу, собрать ссылки на эквити наших участников. Надеюсь, вы оцените. Кого-то я не учёл. Дайте знать. Проще это было сделать, конечно, самому Тимофею. Итак, в настоящее время на Смартлабе существуют активные эквити следующих участников:

( Читать дальше )

ЛЧИ, данные 2

- 07 января 2012, 16:56

- |

В продолжение http://smart-lab.ru/blog/19153.php.

Архив всех данных cо скриптами, и стратегией для WealthLab 5 которая их визуализирует, за лчи2011: http://narod.ru/disk/36794566001/lchi.rar.html

В корни архива, lchi/VisualizeStrategy.wld стратегия для WealtLab 5 которая визуализирует агрегированные данные (что это такое расписанно в предыдущем посте по верхней ссылке). Для этого:

1. экспортируйте данные по инструменту в data sets за период лчи. (например через Ascii Files, данные от финама в папке lchi/rts_m1_lchi)

2. создать новую пустую стратегию File->New->New Strategy From Code

в открывшуюся новую стратегию, скопировать и заменить код из VisualizeStrategy.wld

3. единственный параметр стратегии это filePath, идет первой строкой в методе Execute. В него необходимо прописать полный путь до файла содержащего агрегированные с лчи данные по инструменту.

Например если распаковать, архив lchi.rar в катало c:/project и мы хотим посмотреть торговлю dr-mart на ri:

( Читать дальше )

Архив всех данных cо скриптами, и стратегией для WealthLab 5 которая их визуализирует, за лчи2011: http://narod.ru/disk/36794566001/lchi.rar.html

В корни архива, lchi/VisualizeStrategy.wld стратегия для WealtLab 5 которая визуализирует агрегированные данные (что это такое расписанно в предыдущем посте по верхней ссылке). Для этого:

1. экспортируйте данные по инструменту в data sets за период лчи. (например через Ascii Files, данные от финама в папке lchi/rts_m1_lchi)

2. создать новую пустую стратегию File->New->New Strategy From Code

в открывшуюся новую стратегию, скопировать и заменить код из VisualizeStrategy.wld

3. единственный параметр стратегии это filePath, идет первой строкой в методе Execute. В него необходимо прописать полный путь до файла содержащего агрегированные с лчи данные по инструменту.

Например если распаковать, архив lchi.rar в катало c:/project и мы хотим посмотреть торговлю dr-mart на ri:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс