SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Vasili_Alibabaevich

Стратегия боллинджера за 3 минуты !

- 22 февраля 2013, 17:11

- |

Видео показывает, как легко можно запрограммировать любого робота на S#.Для торговли и получения данных используется самая популярная торговая платформа Quik! Стратегия по умолчанию использует минутный таймфрейм и объем равный 1. В качестве настроек можно указать длину и ширину индикатора.

Программируем стратегию боллинджера с нуля ! from StockSharp on Vimeo.

Алгоритм

Запускаются две стратегии котирования, которые выставляют и передвигают заявки каждую минуту по верхней и нижней полосе Боллинджера.

Для создания робота использовались следующие основные элементы библиотеки S#

Оставляйте комментарии и не забывайте плюсовать !

Программируем стратегию боллинджера с нуля ! from StockSharp on Vimeo.

Алгоритм

Запускаются две стратегии котирования, которые выставляют и передвигают заявки каждую минуту по верхней и нижней полосе Боллинджера.

Для создания робота использовались следующие основные элементы библиотеки S#

Оставляйте комментарии и не забывайте плюсовать !

- комментировать

- ★52

- Комментарии ( 11 )

Пять реальных торговых систем

- 28 января 2013, 14:23

- |

Недавно со знакомыми трейдерами обсуждали реальные торговые системы, основанные на техническом анализе графиков. После этой беседы попытался записать услышанное на память. Может еще кому-нибудь пригодится в работе, или для общего развития. Всего получилось пять систем.

Недавно со знакомыми трейдерами обсуждали реальные торговые системы, основанные на техническом анализе графиков. После этой беседы попытался записать услышанное на память. Может еще кому-нибудь пригодится в работе, или для общего развития. Всего получилось пять систем.Первая система очень проста и работает на любом таймфрейме. Она служит для определения завершения коррекции и находит точку входа в рынок в направлении главного тренда. Правила. Смотрим как обновляются минимумы во время коррекции. (под минимумом можно понимать фрактал- самую глубокую свечу у которой две предыдущие и две последующие свечи менее глубоки). Как только формируется очередной такой минимум выше предыдущего- покупаем. Стоп в районе последнего минимума. А далее тупо сидим в продолжении главного тренда. Или еще раз перезайдем, если выбьет по стопу. Или поймем что коррекция сама стала главным трендом (опустилась более чем на 61,8%)

( Читать дальше )

Видеозапись вебинара: Разбираем торговую систему Dynamic Profit

- 04 декабря 2012, 23:18

- |

В понедельник на Smart-Lab состоялся вебинар, который провели Дмитрий Власов и Игорь Чечет с названием «Разбираем торговую систему Dynamic Profit».

В ходе данного вебинара была закодирована и протестирована торговая система, которую предлагал своим клиентам один из дилинговых центров. По итогам анализа сделан вывод о применимости этой МТС в торговле.

Вот видео:

Приглашаю зарегистрироваться на бесплатный вебинар: «Пять заблуждений об индикаторах». Этот вебинар пройдет в четверг (05 декабря) в 14 часов по Москве.

Повтор будет в 21-00 понедельника (10 декабря) на Smart-Lab.

В ходе данного вебинара была закодирована и протестирована торговая система, которую предлагал своим клиентам один из дилинговых центров. По итогам анализа сделан вывод о применимости этой МТС в торговле.

Вот видео:

Приглашаю зарегистрироваться на бесплатный вебинар: «Пять заблуждений об индикаторах». Этот вебинар пройдет в четверг (05 декабря) в 14 часов по Москве.

Повтор будет в 21-00 понедельника (10 декабря) на Smart-Lab.

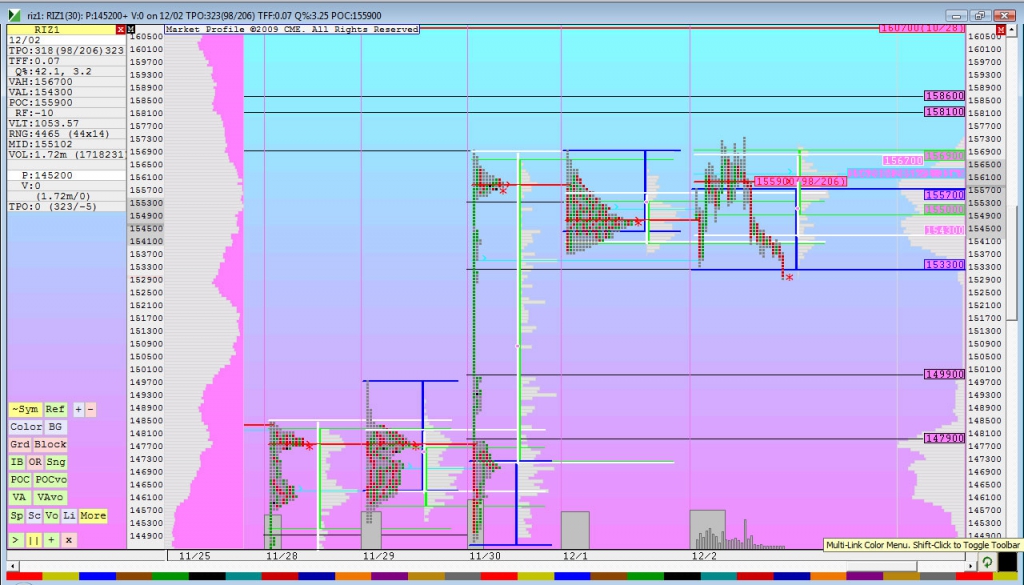

=== RIZ2 - Кукл под микроскопом. ===

- 30 ноября 2012, 17:38

- |

Один из логичных способов определения активности крупных игроков — измерение относительной скорости потока исполненных заявок .

Наверное рынок разворачивают не скальперы и не руками, уровни тоже проходят на скорости и/или объеме — если это не ложный пробой.

На ризе неплохо это показывает индикатор, замеряющий количество трейдов в секунду.

индикатор взятый тута

ПС: тк пост не про рабочий стол, то скорее всего не то что на главную, а меня Тимофей опять забанит и снесет в оффтоп :)

Short SPY перед самым сливом - в деталях!

- 30 ноября 2012, 14:49

- |

Сделал видео вчерашних покатушек на на рынке. В видео полностью описывю свой трейд — почему шорт, почему именно там, почему выход и причина выхода почти на самом дне движения....

Тестирование новых техник создания МТС и выбор подходящих финансовых инструментов

- 12 июня 2012, 14:30

- |

Недавно я рассказывал о генераторе механических торговых систем. При этом приводился пример создания техники сопровождения позиции из чужой механической торговой системы.

Сегодня я на конкретных примерах расскажу о создании техники сопровождения позиции, а также о том, как выбрать финансовые инструменты, подходящие для данной торговой техники.

Для того, чтобы мы с Вами говорили «на одном языке» давайте введем понятие «обвязка».

Для чего нужна обвязка торговой системы

( Читать дальше )

Сегодня я на конкретных примерах расскажу о создании техники сопровождения позиции, а также о том, как выбрать финансовые инструменты, подходящие для данной торговой техники.

Для того, чтобы мы с Вами говорили «на одном языке» давайте введем понятие «обвязка».

Для чего нужна обвязка торговой системы

( Читать дальше )

Создание простого привода с использованием бесплатной библиотеки для торговых роботов S#

- 24 мая 2012, 13:37

- |

автор: Самунджян Артём

Для создания простого привода нам понадобится:

1) Quik;

2) Библиотека S#;

3) Visual Studio Express;

4) Немного навыков программирования.

( Читать дальше )

Для создания простого привода нам понадобится:

1) Quik;

2) Библиотека S#;

3) Visual Studio Express;

4) Немного навыков программирования.

( Читать дальше )

Графический "Debugging" торговых систем

- 05 февраля 2012, 16:45

- |

Пост, пожалуй, будет полезен только тем, у кого имеются собственные наработки.

Имеется некая система и показатели её состояний (индикаторы):

( Читать дальше )

Правила торговли опционами на индекс РТС

- 19 декабря 2011, 14:18

- |

Правила торговли опционами на индекс РТС

1 — Торгуем только волотильность, играем от покупок. Покупаем низкую, продаем высокую. Никаких направленных позиций.

2 — Если ударный день то не выравниваем дельту а выжидаем до конца дня, если нет, то непрерывно выравнивем дельту с самым минимальным шагом. Проверено статистически программой RVanalyst.

3 — При открытии новой позиции вторую ногу открываем по рынку, никаких выжиданий чуть более выгодной цены. Проверено огромными лосями на основе закона пакости — цена сразу и безоткатно уходит не в твою сторону.

4 — После начала торгов в течении первого получаса и если волотильность на приемлемом уровне и если не ударный день начавшийся с гэпа сразу ликвидируем позицию — потом всегда купим дешевле.

5 — Никаких направленных позиций при открытии новой позиции. Если волотильность средняя то открываемся на четверть депо и затем путем выранивания дельты накапливаем позицию до половины депо.

6 — Всегда торгуем ближайшие страйки, дельта нейтральная позиция построенная на дальних страйках всегда принесет лося, на дальнем страйке торгуем только направленную позицию (если очень хочется) но как правило если движение откладывается то временной распад тоже приносит жирного лося.

7 — Несколько маленьких хитростей. Посколько формула опционов считает и выходные дни как обычные, то в пятницу волотильность сильно падает — как бы компенсируя распад тэты за выходные, поэтому в пятницу ближе к экспирации не торгуем. В крайнем случае если волотильность сильно упала можно купить под конец дня нейтральную позицию и продать в понедельник с утра. Если ничего не произошло то потерь не будет, но можно выиграть на гэпе. Опционные роботы маркетмейкеров используют формулу опционов с жирными хвостами а не стандартную Блэка-Шоулза — которые на своей же формуле и погорели (фонд LTCM) надо учитывать это при построении нейтральных позиций (см п.6) Если движения долго не было и оно началось, то волотильность сразу падает и нейтральная позиция преврашается в лося. При тоговле данным методом надо учитывать что просадка часто может быть в два раза больше прибыли — но не надо спешить закрываться - это самое время усредниться по покупке волотильности. Поэтому всегда изначально не открываемся на все, должны оставаться средства для усреднения при падении волотильности.

( Читать дальше )

1 — Торгуем только волотильность, играем от покупок. Покупаем низкую, продаем высокую. Никаких направленных позиций.

2 — Если ударный день то не выравниваем дельту а выжидаем до конца дня, если нет, то непрерывно выравнивем дельту с самым минимальным шагом. Проверено статистически программой RVanalyst.

3 — При открытии новой позиции вторую ногу открываем по рынку, никаких выжиданий чуть более выгодной цены. Проверено огромными лосями на основе закона пакости — цена сразу и безоткатно уходит не в твою сторону.

4 — После начала торгов в течении первого получаса и если волотильность на приемлемом уровне и если не ударный день начавшийся с гэпа сразу ликвидируем позицию — потом всегда купим дешевле.

5 — Никаких направленных позиций при открытии новой позиции. Если волотильность средняя то открываемся на четверть депо и затем путем выранивания дельты накапливаем позицию до половины депо.

6 — Всегда торгуем ближайшие страйки, дельта нейтральная позиция построенная на дальних страйках всегда принесет лося, на дальнем страйке торгуем только направленную позицию (если очень хочется) но как правило если движение откладывается то временной распад тоже приносит жирного лося.

7 — Несколько маленьких хитростей. Посколько формула опционов считает и выходные дни как обычные, то в пятницу волотильность сильно падает — как бы компенсируя распад тэты за выходные, поэтому в пятницу ближе к экспирации не торгуем. В крайнем случае если волотильность сильно упала можно купить под конец дня нейтральную позицию и продать в понедельник с утра. Если ничего не произошло то потерь не будет, но можно выиграть на гэпе. Опционные роботы маркетмейкеров используют формулу опционов с жирными хвостами а не стандартную Блэка-Шоулза — которые на своей же формуле и погорели (фонд LTCM) надо учитывать это при построении нейтральных позиций (см п.6) Если движения долго не было и оно началось, то волотильность сразу падает и нейтральная позиция преврашается в лося. При тоговле данным методом надо учитывать что просадка часто может быть в два раза больше прибыли — но не надо спешить закрываться - это самое время усредниться по покупке волотильности. Поэтому всегда изначально не открываемся на все, должны оставаться средства для усреднения при падении волотильности.

( Читать дальше )

Строго рост.

- 03 декабря 2011, 14:43

- |

Собственно, ситуация развивается по сценарию ранее описанному. Так что смотреть только вверх. Ситуация всячески позволяет. За вниз, как ни присматриваюсь, ничего не свидетельствует. Вернее нет таких признаков за шорт, которые сопоставимых по силе с сигналами продолжения вверх. Вообщем боюсь, что очень пожалею, что не купил на закрытии в пятницу. Не хотелось бы никого кошмарить, но вот здесь в профиле я полностью уверен:

Пятница, на мой взгляд, очень характерна дискретностью процессов. До новостей закупается краткосрочные участники, плюс идет свежий сброс шортов прямо с утра (Open-Rejection-Reverse утренний). Те кто фиксировали лонги сегодня явно еще не готовы сбрасывать. А вернее не готовы сбрасывать ниже 157к. Дей-трейдеры и скальперы локально перебрали лонгов, что и стали скидывать после неудачного теста выше 157к на вечерке.

( Читать дальше )

Пятница, на мой взгляд, очень характерна дискретностью процессов. До новостей закупается краткосрочные участники, плюс идет свежий сброс шортов прямо с утра (Open-Rejection-Reverse утренний). Те кто фиксировали лонги сегодня явно еще не готовы сбрасывать. А вернее не готовы сбрасывать ниже 157к. Дей-трейдеры и скальперы локально перебрали лонгов, что и стали скидывать после неудачного теста выше 157к на вечерке.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс