SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Waark

Направленная торговля опционами на пальцах. Так ли неправ майтрейд?

- 01 декабря 2011, 01:18

- |

В связи с обсуждением приобретения майтрейдом 145х путов почитал топики и убедился, что грамотность в деле опционов у населения смартлаба чуть более, чем нулевая. Это неправильно, граждане. Вы упускаете кучу возможностей! Причём я говорю не о построении хитрозадых стратегий, всяких там спредлстренглов, а о самой банальной направленной покупке. Страшно? Тут надо кое-чего для себя уяснить.

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

( Читать дальше )

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

( Читать дальше )

- комментировать

- ★95

- Комментарии ( 111 )

Онлайн тестирование системы в WLD

- 30 ноября 2011, 19:20

- |

Привет! Спасибо всем кто посетил вебинар, приятно когда много слушателей, еще более приятно получать хорошие отзывы =)

Вебинар длился 1.10, успел показать как настраивать WLD и показать где что отображается, завтра погоняем еще одну системку и попытаемся проанализировать результаты её оптимизации. Постарался дать максимальное количество практического материала, без воды. Кажется получилось, но это пускай оценят слушатели. Кто смотрел вебинар, давайте обратную связь и задавайте вопросы.

Спасибо Цериху и команде stocksharp.com

за поддержку в проведении семинара

Ссылка на первый день

http://connectpro75924939.adobeconnect.com/p2c1l8fnhjh/

На вебинаре был серьезным и говорил по делу, после проделанной работы можно расслабиться и поговорить о разном.

В самом начале вебинара был смешной момент, когда я немного замешкался, девушка сначала сделала мне комплимент, а потом сказала что я похож на бывшего МЧ. Секундный ступор, пока я пытался вспомнить, девушек по имени Ирина =) сама ситуация показалась забавной, с трудом сохранил серьёзную мину =)

( Читать дальше )

Вебинар длился 1.10, успел показать как настраивать WLD и показать где что отображается, завтра погоняем еще одну системку и попытаемся проанализировать результаты её оптимизации. Постарался дать максимальное количество практического материала, без воды. Кажется получилось, но это пускай оценят слушатели. Кто смотрел вебинар, давайте обратную связь и задавайте вопросы.

Спасибо Цериху и команде stocksharp.com

за поддержку в проведении семинара

Ссылка на первый день

http://connectpro75924939.adobeconnect.com/p2c1l8fnhjh/

На вебинаре был серьезным и говорил по делу, после проделанной работы можно расслабиться и поговорить о разном.

В самом начале вебинара был смешной момент, когда я немного замешкался, девушка сначала сделала мне комплимент, а потом сказала что я похож на бывшего МЧ. Секундный ступор, пока я пытался вспомнить, девушек по имени Ирина =) сама ситуация показалась забавной, с трудом сохранил серьёзную мину =)

( Читать дальше )

VSA - Volume Spread Analysis - Объемно-Спредовый Анализ

- 26 ноября 2011, 15:18

- |

Копипаст чисто для себя — чтобы не искать, когда захочется взглянуть.

1. Объём — это активность. Следовательно, тиковые объёмы могут быть применены там, где информация о фактических объёмах по контрактам недоступна.

2. Есть два метода представления информации рб объёмах:

относительный объём: объём по отношению к предыдущим бару или барам;

фактический объём: значение (размер) объёма на отдельном баре.

3. Сила проявляется на нисходящих барах, а слабость — на восходящих.

4. Рынки не любят широкодиапазонные восходящие бары с высокими объёмами. Почему? Потому что в таких барах скрыты возможные Профессиональные Продажи.

5- Профессиональные Деньги продают на восходящих барах и покупают на нисходящих.

6. 85% гистограммы объёмов отражает активность Умных Денег.

7. Умные Деньги проявляют активность на всех временных промежутках. Различные временные промежутки используются ими, чтобы скрыть свою активность от тех, кто умеет читать график и от других Умных Денег.

( Читать дальше )

1. Объём — это активность. Следовательно, тиковые объёмы могут быть применены там, где информация о фактических объёмах по контрактам недоступна.

2. Есть два метода представления информации рб объёмах:

относительный объём: объём по отношению к предыдущим бару или барам;

фактический объём: значение (размер) объёма на отдельном баре.

3. Сила проявляется на нисходящих барах, а слабость — на восходящих.

4. Рынки не любят широкодиапазонные восходящие бары с высокими объёмами. Почему? Потому что в таких барах скрыты возможные Профессиональные Продажи.

5- Профессиональные Деньги продают на восходящих барах и покупают на нисходящих.

6. 85% гистограммы объёмов отражает активность Умных Денег.

7. Умные Деньги проявляют активность на всех временных промежутках. Различные временные промежутки используются ими, чтобы скрыть свою активность от тех, кто умеет читать график и от других Умных Денег.

( Читать дальше )

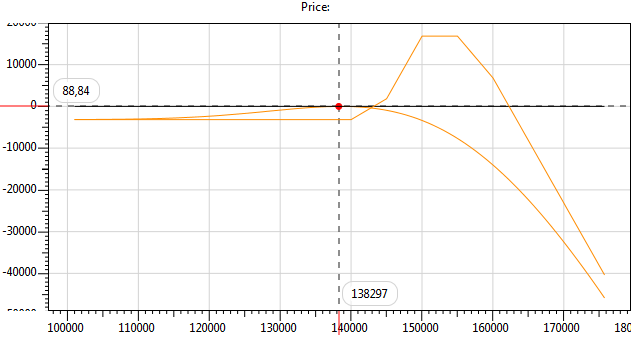

Опционная позиция

- 25 ноября 2011, 12:29

- |

Подумал-подумал и решил открыть небольшую позицию по опционам на текущих уровнях.

Идея: экспирация на уровнях 145-155, фиксированный убыток в случае отмены идеи.

Объем небольшой, онли фо фан:) Роллирование предусмотрено (ну мало ли что:))

Итак:

Получаем

Хочется послушать критику со стороны опционных гуру и простых смертных)

Идея: экспирация на уровнях 145-155, фиксированный убыток в случае отмены идеи.

Объем небольшой, онли фо фан:) Роллирование предусмотрено (ну мало ли что:))

Итак:

Получаем

Хочется послушать критику со стороны опционных гуру и простых смертных)

Обучающие видеокурсы и индивидуальное обучение C#

- 24 ноября 2011, 23:43

- |

Здравствуйте! Представляю Вашему вниманию видео-курсы по программированию.

Курс рассчитан на людей, до этого не имевших опыта в программировании. Прохождения курса даст Вам необходимые знания для успешного старта в области создания торговых роботов. Прохождение каждой главы будет сопровождаться решением практических задачек. После просмотра видео-урока, Вы решаете Домашнее задание. После успешного выполнения ДЗ, вам предоставляют доступ к следующему уроку. Если у Вас возникают вопросы, Вы всегда можете обратится к преподавателю по электронной почте, Вам помогут.

Цель, которую мы преследуем в данном курсе — дать Вам хорошую базу знаний для программирования на языке C# и предоставить возможность развиваться в направлении программирования торговых роботов.

Подробная информация и запись на курс

stocksharp.com/lesson/course/Video.aspx

Курс рассчитан на людей, до этого не имевших опыта в программировании. Прохождения курса даст Вам необходимые знания для успешного старта в области создания торговых роботов. Прохождение каждой главы будет сопровождаться решением практических задачек. После просмотра видео-урока, Вы решаете Домашнее задание. После успешного выполнения ДЗ, вам предоставляют доступ к следующему уроку. Если у Вас возникают вопросы, Вы всегда можете обратится к преподавателю по электронной почте, Вам помогут.

Цель, которую мы преследуем в данном курсе — дать Вам хорошую базу знаний для программирования на языке C# и предоставить возможность развиваться в направлении программирования торговых роботов.

Подробная информация и запись на курс

stocksharp.com/lesson/course/Video.aspx

Модернизированная торговая система для Скальпинга

- 24 ноября 2011, 19:15

- |

Всем добрый вечер! ;)

В предыдущих постах описывал торговую систему для скальпинга под названием «Простейшая системка/стратежка для Скальпинга»:

smart-lab.ru/blog/25121.php

После оставленных комментариев в вышеуказанном посте, данная торговая система притерпела некоторые изменения, и теперь назвать ее «простейшей» язык не поворачивается, теперь она скорее «навароченная»! ;))

Изменения:

— добавлены индикаторы:

Появившиеся плюсы:

( Читать дальше )

В предыдущих постах описывал торговую систему для скальпинга под названием «Простейшая системка/стратежка для Скальпинга»:

smart-lab.ru/blog/25121.php

После оставленных комментариев в вышеуказанном посте, данная торговая система притерпела некоторые изменения, и теперь назвать ее «простейшей» язык не поворачивается, теперь она скорее «навароченная»! ;))

Изменения:

— добавлены индикаторы:

- Stochastic;

- Parabolic SAR;

- Объемы.

Появившиеся плюсы:

- Теперь в системе больше конкретики (потому как многие спрашивали в предыдущем посте о принципе принятия решения на сделку);

- Также система теперь позволяет высиживать средние/относительно большие движения!

( Читать дальше )

Ценная подборка. Часть вторая. Итоги.

- 23 ноября 2011, 22:37

- |

Завершил второй цикл ценных подборок. Надеюсь собранный материал был вам полезен, так же как, однажды, был полезен и для меня.

№20. Оценка волатильности внутри бара (торговый метод)

№19. Статистический трейдинг. Свежая и интересная идея для стратегии.

№18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

№17. Неоспоримый постулат

№16. Перепутал, жадность, страх

№15. Об индикаторах

№14. Мешки для денег клиента

№13. Одна из главных причин по которой хорошие системы начинают плохо работать

№12. Изречения знаменитых (трейдинг, деньги, инвестиции)

№11. Роботы снимают скальпы или очевидные вещи про ЛЧИ

UPD: все остальные подборки по ключевому слову -ценная подборка

№20. Оценка волатильности внутри бара (торговый метод)

№19. Статистический трейдинг. Свежая и интересная идея для стратегии.

№18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

№17. Неоспоримый постулат

№16. Перепутал, жадность, страх

№15. Об индикаторах

№14. Мешки для денег клиента

№13. Одна из главных причин по которой хорошие системы начинают плохо работать

№12. Изречения знаменитых (трейдинг, деньги, инвестиции)

№11. Роботы снимают скальпы или очевидные вещи про ЛЧИ

UPD: все остальные подборки по ключевому слову -ценная подборка

Простейшая системка/стратежка для Скальпинга

- 22 ноября 2011, 21:57

- |

Всем добрый вечер! ;)

Предлагаю рассмотреть простейшую системку для скальпинга.

Смотрим:

Составляющие:

- индикатор №1 — Envelopes (коэф. — 0,70; кол-во периодов — 23 );

- индикатор №2 — Moving Average Exp. (кол-во периодов — 7);

- тайм фрейм — 3 минуты;

- стоп — 200 пунктов.

… все правила входа (лонг/шорт) а также участки «фикса позы» указаны на рис. выше!

Спасибо! ;)

ps будут вопросы пишите, постараюсь ответить! ;)

UPDATE: в комментариях много вопросов о принятии решния на сделку!

отвечаю: во многих случаях Я принимаю решения на сделку также по анализу свечи и объема на нее, это раз! и два это интуиция/опыт, кому как угодно! ;)

Было ли 11 сентября сокрытием финансового мошенничества?

- 22 ноября 2011, 15:27

- |

Нижеследующее является попыткой изложить в сжатом виде заявления Дика Истмана (Dick Eastman), Тома Флокко (Tom Flocco), В. К. Дурхама (V.K. Durham), Карла Шварца (Karl Schwarz), объединенные в статье Е.П. Хейднера (E.P. Heidner) от 28 июня 2008 г. чтобы показать, что теракты 11 сентября были совершены с целью сокрытия клиринга секретных ценных бумаг выпуска в 1991 г на сумму 240 млрд. долларов для финансирования экономической войны против Советского Союза, в ходе которой «неизвестные» западные инвесторы скупили большую часть советской промышленности. Преступление, представленное официальными источниками как нападение террористов, и использованное в качестве предлога для нападения на Ирак...

forum-msk.org/print.html?id=2406791

Пишут разное про 11 сентября в Америке. но про привязку этого трагического события к развалу Советского Союза читаю впервые. Помещаю ссылку на эту большую статью здесь для себя, чтобы сохранить в Избранном. Так как речь всё-таки идёт о финансах, то считаю это допустимым на Смарте. Читается как политический детектив, но множество имён утомляет. Должно быть интересно для любителей раскрытий заговоров. :)

forum-msk.org/print.html?id=2406791

Пишут разное про 11 сентября в Америке. но про привязку этого трагического события к развалу Советского Союза читаю впервые. Помещаю ссылку на эту большую статью здесь для себя, чтобы сохранить в Избранном. Так как речь всё-таки идёт о финансах, то считаю это допустимым на Смарте. Читается как политический детектив, но множество имён утомляет. Должно быть интересно для любителей раскрытий заговоров. :)

Тестирование страгий, то о чем все молчат

- 19 ноября 2011, 22:06

- |

Решил показать некоторые нюансы при разработке роботов.

Допустим есть торговая идея, которую мы реализуем в коде.

Для простоты я построил стратегию на основе 1мин баров.

Условимся что все сделки по рынку, а не лимитки. Причина в конце.

Первый сферический тест(временные рамки чуть меньше 2 месяцев): Что то сильно красиво получилось, где то есть подвох..

Что то сильно красиво получилось, где то есть подвох..

Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков сделок.

Так как исполнение идет по закрытию бара на основе сделки, то не факт что сделка была по ask, что может оказаться лучше реальности если робот будет продавать в этот момент.

Немного исправим этот нюанс. Будем строить бары по середине спреда (bid+ask)/2, в итоге получаем такую картину:

( Читать дальше )

Допустим есть торговая идея, которую мы реализуем в коде.

Для простоты я построил стратегию на основе 1мин баров.

Условимся что все сделки по рынку, а не лимитки. Причина в конце.

Первый сферический тест(временные рамки чуть меньше 2 месяцев):

Что то сильно красиво получилось, где то есть подвох..

Что то сильно красиво получилось, где то есть подвох..Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков сделок.

Так как исполнение идет по закрытию бара на основе сделки, то не факт что сделка была по ask, что может оказаться лучше реальности если робот будет продавать в этот момент.

Немного исправим этот нюанс. Будем строить бары по середине спреда (bid+ask)/2, в итоге получаем такую картину:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс