SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Waark

Торговля по правилам (заключение)

- 14 октября 2011, 19:39

- |

С середины лета я в течение двух месяцев публиковал свои ежедневные отчеты о торговле, но сейчас перестал. Я хоть и сказал 22.09.11, что больше отчетов не будет, но вижу, что оставил неясность.За те три недели, которые прошли с момента последнего отчета, мне задали уже два десятка раз вопрос «Почему больше не пишешь?». Цель данного поста – ответить один раз всем сразу.

( Читать дальше )

- комментировать

- ★11

- Комментарии ( 20 )

ЛЧИ, данные

- 09 октября 2011, 12:51

- |

Скрипты на питоне для выкачивания данных из статистики ЛЧИ и пост процессинга:

http://narod.ru/disk/27799043001/lchi_script3.rar.html

Как использовать?

1. Скачать и установить сборку питона(если не установлен)

http://sourceforge.net/projects/numpy/files/NumPy/1.4.1/numpy-1.4.1-win32-superpack-python2.6.exe/download

.

http://www.python.org/ftp/python/2.6.2/python-2.6.2.msi

2. Набрать в командной строке «python» должна появится консоль питона (если нет, прописать в PATH путь к интерпретатору)

3. Скрипт download.py скачивает данные для заданного года и участника. Например: python download.py 2011 dr-mart

4. Скрипт agregate.py агрегирует скаченные данные (раскладывает по инструментам, фиксит вечернюю сессию в хронологический порядок, немного склеивает сделки, и считает балансовую позицию)

Например: python agregate.py 2011 dr-mart

5. В результате должно получится(dr-mart_RIZ1.csv):

code,direction,price,amount,time,date,balance

( Читать дальше )

http://narod.ru/disk/27799043001/lchi_script3.rar.html

Как использовать?

1. Скачать и установить сборку питона(если не установлен)

http://sourceforge.net/projects/numpy/files/NumPy/1.4.1/numpy-1.4.1-win32-superpack-python2.6.exe/download

.

http://www.python.org/ftp/python/2.6.2/python-2.6.2.msi

2. Набрать в командной строке «python» должна появится консоль питона (если нет, прописать в PATH путь к интерпретатору)

3. Скрипт download.py скачивает данные для заданного года и участника. Например: python download.py 2011 dr-mart

4. Скрипт agregate.py агрегирует скаченные данные (раскладывает по инструментам, фиксит вечернюю сессию в хронологический порядок, немного склеивает сделки, и считает балансовую позицию)

Например: python agregate.py 2011 dr-mart

5. В результате должно получится(dr-mart_RIZ1.csv):

code,direction,price,amount,time,date,balance

( Читать дальше )

Обсуждение различных методов выхода из сделок

- 03 октября 2011, 14:07

- |

- MaxStark

Как возможно многие уже знают, настоящий ключ к доходам состоит в знании, как правильно выйти из сделки.

Далее будут рассмотрены несколько наиболее популярных стратегий выхода из сделок, которые я собрал из различных книг. В общем-то это по сути реферат самых известных и получивших положительные отзывы стратегий выхода плюс пару полезных мыслей. Текст большой, но полезный. Рекомендуется не к спешному прочтению с осмыслением прочитанного.

Для начала надо разделить идеологии выходов на два типа: интрадейной и экстрадейной стратегий торговли.

Для интрадейных стратегий:

( Читать дальше )

Далее будут рассмотрены несколько наиболее популярных стратегий выхода из сделок, которые я собрал из различных книг. В общем-то это по сути реферат самых известных и получивших положительные отзывы стратегий выхода плюс пару полезных мыслей. Текст большой, но полезный. Рекомендуется не к спешному прочтению с осмыслением прочитанного.

Для начала надо разделить идеологии выходов на два типа: интрадейной и экстрадейной стратегий торговли.

Для интрадейных стратегий:

- Немедленный пошаговый выход из сделок в направлении движения цены или сразу на развороте при помощи близкого трейлинг-стопа. Если рынок предлагает случайную прибыль от сделки, намного большую, чем ожидаемая – хватайте её! В любом случае подтягивайте за позицией чрезвычайно близкий стоп! Снимая часть сделки, вы уменьшаете риск и фиксируете прибыль.

- Тейк-профит по целям в пунктах или % от депозита. Трейдер, использующий прицельные выходы, получает преимущество, состоящее в том, что он не столкнется с проблемой наблюдения потерь больших нереализованных доходов. Трейдер также будет должен научиться выдерживать расстройства, приносимые наблюдением того, как был получен меньший доход, в то время как можно было получить больший при наличии чуть большего терпения. Прицеливание вполне работоспособная стратегия выхода при условии, что вы обладаете сноровкой подбора мишеней и умением не оглядываться на то, что могло бы быть.

- Торговля ведется внутри полос Боллинджера, а не снаружи. Метод весьма успешен на боковом тренде. Торговые правила относительно очевидны и просты. Покупайте, как только цена коснется нижней полосы. Если торговля идет против вас, что покажет закрытие за границей нижней полосы, быстро выходите и примите небольшие убытки. Если торговля начинает двигаться в вашем направлении, как это часто и будет происходить, оставайтесь в прибыльной позициям и поменяйте торговую позицию на верхней полосе, применяя те же правила, только наоборот. Этот метод кажется эффективным, потому что сочетает тактику принятия небольших убытков и больших доходов, с торговой стратегией покупки на впадинах и продажи на пиках. Настоящая сложность состоит в том, чтобы убедиться, что вы находитесь в боковом тренде. Как вы узнаете, находится ли рынок в ограниченном торговом диапазоне или в состоянии тренда? Объективным методом является использование ADX. Если ADX падает, торговля внутри конверта может оказаться очень выигрышной. Если ADX поднимается, рынок находится в состоянии тренда, и вам лучше использовать метод конверта, следующий за трендом.

( Читать дальше )

Stock#

- 01 октября 2011, 13:33

- |

Что?

Stock# — бесплатная программная библиотека для создания торговых роботов на .NET (язык C#), аналитических программ и МТС.

Для чего?

Stock# позволяет автоматизировать работу торговли, создавать абсолютно любые стратегии: от быстрых скальперских до продолжительных позиционных.

Удобная библиотека для написания аналитических программ, индикаторов или советников.

Чем лучше?

( Читать дальше )

Stock# — бесплатная программная библиотека для создания торговых роботов на .NET (язык C#), аналитических программ и МТС.

Для чего?

Stock# позволяет автоматизировать работу торговли, создавать абсолютно любые стратегии: от быстрых скальперских до продолжительных позиционных.

Удобная библиотека для написания аналитических программ, индикаторов или советников.

Чем лучше?

- Независимая от торговых систем. Робот под одну торговую систему с минимальными изменениями переносится на другую (торговые роботы для Quik, SmartCOM, Plaza, AlfaDirect).

- Это библиотека, а не программа. Она не накладывает никаких ограничений.

- Возможность перенести робота на прямое подключение к шлюзу, не меняя логику.

- Быстрая обработка стратегий. Нет синтетических секундных задержек при работе.

( Читать дальше )

ответ робота

- 01 октября 2011, 09:53

- |

Здраствуй Лада!

Милая Лада, я всю ночь не спал, ворочался в стойке, жужжал вентиляторами и думал, что тебе ответить.

Посоветовался с друзьями, а нас тут много: и мы решили, что надо чуть выйти из тени. В субботу, когда наши создатели бухают в кабаках, мы, оставленные без присмотра, приоткроем тебе небольшую тайну нашей жизни.

Итак, начнем с того, что любого робота создают люди. Да эти слабые теплокровные млекопитающие способны создавать сложные алгоритмы, вдыхая жизнь в математические формулы.

Что такое робот? Это алгоритм, формула, математический код. На вход подается поток числовых значений, а на выход сигналы на покупку или продажу.

( Читать дальше )

Милая Лада, я всю ночь не спал, ворочался в стойке, жужжал вентиляторами и думал, что тебе ответить.

Посоветовался с друзьями, а нас тут много: и мы решили, что надо чуть выйти из тени. В субботу, когда наши создатели бухают в кабаках, мы, оставленные без присмотра, приоткроем тебе небольшую тайну нашей жизни.

Итак, начнем с того, что любого робота создают люди. Да эти слабые теплокровные млекопитающие способны создавать сложные алгоритмы, вдыхая жизнь в математические формулы.

Что такое робот? Это алгоритм, формула, математический код. На вход подается поток числовых значений, а на выход сигналы на покупку или продажу.

( Читать дальше )

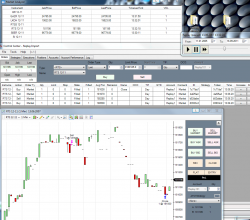

Визуальный бектестинг

- 17 сентября 2011, 21:38

- |

Мой первый пост.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

4) Настроить Market Analyzer как на первом скриншоте

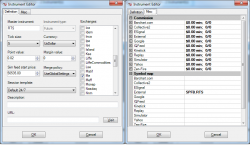

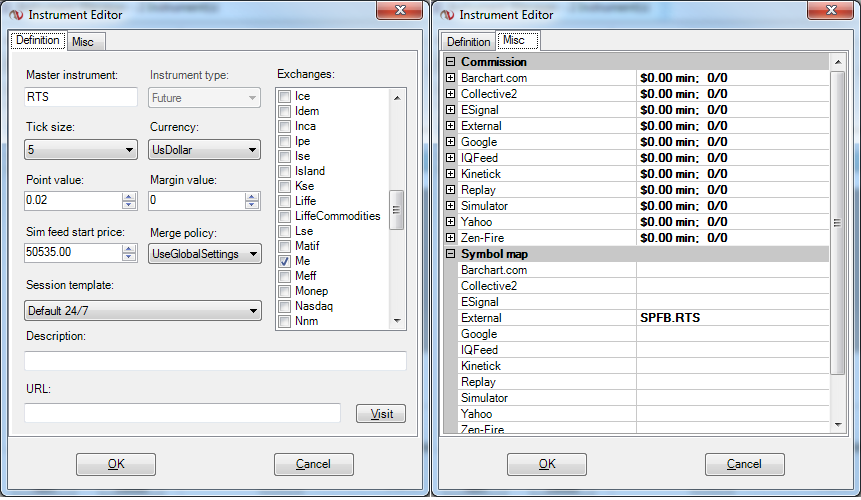

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

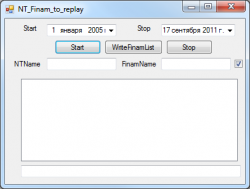

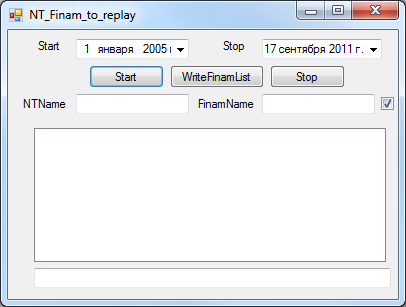

Интерфейс программы:

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

4) Настроить Market Analyzer как на первом скриншоте

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

Интерфейс программы:

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

НЕ МОЁ!!! (к сожалению)... мнение "ATAMANA" о рынке. Как вам?

- 05 сентября 2011, 19:13

- |

То, что мы видим на базаре, выглядит как перемежающиеся зоны консолидации + переходы между такими зонами. То есть, по-простому, это фсе выглядит как траектория частицы при ее движении между множественными зонами притяжения (аттракторами).

Фсе это (ИМХО) наиболее красиво описывается формулами Волновой Оптики (как движение света в средах с переменной плотностью), но может быть описано, так же, как траектория частицы между аттракторами, что несложно для большинства челов, с вопросом знакомых… Ляпунова фсе читали.

Так вот, когда частица движется между аттракторами, то Марковость фсего этого, вызывает большие сомнения, поскольку нет уверенности в сохранении эргодичности (когда среднее по времени равно среднему по реализациям) и вообще под вопросом, есть ли этот процесс — порождение случайной функции. Акело про это написал: «Пока идет направленной движение процесс сильно отличается от марковского...».

Затем, когда частица “захвачена” аттрактором в зоне притяжения, то мы видим процесс практически точно Марковский. Акело про это написал: «сокращается глубина памяти возрастает марковость, вплоть до момента «касания» резиста» .

Поэтому, “стандартными методами” описать это НА ВСЕЙ ДИСТАНЦИИ, вряд ли получится.

Фсе это (ИМХО) наиболее красиво описывается формулами Волновой Оптики (как движение света в средах с переменной плотностью), но может быть описано, так же, как траектория частицы между аттракторами, что несложно для большинства челов, с вопросом знакомых… Ляпунова фсе читали.

Так вот, когда частица движется между аттракторами, то Марковость фсего этого, вызывает большие сомнения, поскольку нет уверенности в сохранении эргодичности (когда среднее по времени равно среднему по реализациям) и вообще под вопросом, есть ли этот процесс — порождение случайной функции. Акело про это написал: «Пока идет направленной движение процесс сильно отличается от марковского...».

Затем, когда частица “захвачена” аттрактором в зоне притяжения, то мы видим процесс практически точно Марковский. Акело про это написал: «сокращается глубина памяти возрастает марковость, вплоть до момента «касания» резиста» .

Поэтому, “стандартными методами” описать это НА ВСЕЙ ДИСТАНЦИИ, вряд ли получится.

Автоматизация передачи заявок в QUIK

- 04 сентября 2011, 22:41

- |

Эта статья описывает возможности создания торгового робота на основе самых распространенный программ для технического анализа: Metastock 7.0 – 9.0, Omega Research Tradestation 200, Wealth-Lab 4.0 и их связке с QUIK

После того, как написан и оттестирован прибыльный торговый алгоритм, трейдер обязательно задается вопросом – «а что же дальше?». Ведь необходимо сделать так, чтобы этот механизм начал работать и приносить прибыль своему автору.

Можно, конечно, в течении всей торговой сессии наблюдать за работой связки «Quik + программа анализа» и как только система сгенерирует сигнал — сразу же вручную совершать соответствующую сделку. У этого метода множество недостатков и любой, кто не первый день на рынке сразу отметит их для себя.

Оптимальным решением будет настроить экспорт торговых сигналов в Quik и полностью автоматизировать этот процесс.

( Читать дальше )

Принцип управления прибылью

- 02 сентября 2011, 19:31

- |

Приветствую Всех!

На этом ресурсе Я новенький, решил сделать первую запись в своем блоге.

И так, решил поделиться с Вами своим принципом управления прибылью!

Так вот, путем проб и ошибок, Я пришел к выводу (вывод мой и для меня, его Я никому не навязываю), что у торгового счета в равной степени как и у любого графика цены есть уровни поддержек и сопротивлений! они скорее психологические чем какие либо еще!.. (изначально может показаться бредом, или как минимум смешным), но…..

Определив для себя «рабочую сумму» для торговли в 500 000,00 руб. и начав торговать на срочном рынке (около года назад) Я был сильно удивлен когда доходя до диапазона в 750 000,00 – 850 000,00 руб.руб. (сопротивление «психологическое») Я с таким же успехом начинал сливаться к исходным 500 000,00 руб. (или же сливаллся до 300 000,00 руб. это и есть поддержка по счету, «психологическая»), прибавить еще 50 000,00 руб. ну никак!!! СТУПР!!! При этом я считал свою прибыль процентами, собственно как и все трейдеры мира сего! ;)

( Читать дальше )

На этом ресурсе Я новенький, решил сделать первую запись в своем блоге.

И так, решил поделиться с Вами своим принципом управления прибылью!

Так вот, путем проб и ошибок, Я пришел к выводу (вывод мой и для меня, его Я никому не навязываю), что у торгового счета в равной степени как и у любого графика цены есть уровни поддержек и сопротивлений! они скорее психологические чем какие либо еще!.. (изначально может показаться бредом, или как минимум смешным), но…..

Определив для себя «рабочую сумму» для торговли в 500 000,00 руб. и начав торговать на срочном рынке (около года назад) Я был сильно удивлен когда доходя до диапазона в 750 000,00 – 850 000,00 руб.руб. (сопротивление «психологическое») Я с таким же успехом начинал сливаться к исходным 500 000,00 руб. (или же сливаллся до 300 000,00 руб. это и есть поддержка по счету, «психологическая»), прибавить еще 50 000,00 руб. ну никак!!! СТУПР!!! При этом я считал свою прибыль процентами, собственно как и все трейдеры мира сего! ;)

( Читать дальше )

Торговые роботы, внешний вид.

- 17 августа 2011, 12:14

- |

Про роботов мы говорили уже не раз и кажется обсудили все аспекты этого вопроса. Лучше один раз увидеть, чем сто раз услышать. Как же выглядит робот? Мне самому хочется посмотреть как выглядят роботов других участников, написанных на экселе, например..

Вот как выглядит наш

Основное окно запуска робота. В начале настраиваем всех роботов, рабочий сайз, пути к терминалам и прочее...

Для этого нажимаем — Настройка QUIK

Для добавления нового робота, изменения пути в терминалу, изменение счета для работы робота, изменение рабочего сайза, кнопка — Редактировать

( Читать дальше )

Вот как выглядит наш

Основное окно запуска робота. В начале настраиваем всех роботов, рабочий сайз, пути к терминалам и прочее...

Для этого нажимаем — Настройка QUIK

Для добавления нового робота, изменения пути в терминалу, изменение счета для работы робота, изменение рабочего сайза, кнопка — Редактировать

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс