SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера automatizm

Продажи опционов на западных биржах (CME, NYMEX, ICE и т.д.)

- 19 июня 2012, 16:54

- |

Добрый день, уважаемые участники форума!

Меня зовут Алексей Булин, я управляю активами клиентов компании Option Capital.

Я работаю по стратегии «непокрытые продажи опционов далеко вне денег на товары и валюты», торгую на западных биржах (преимущественно US). Об этой стратегии я и хотел бы рассказать.

Причины тому две:

1. Западные рынки предоставляют наибольшие возможности для опционных трейдеров. Здесь и разнообразие инструментов, и ликвидность, и торговые платформы и т.д. и т.п. Плюс ко всему, защита Ваших средств с помощью системы сегрегированных счетов (в США). Итого — мы имеем наиболее развитые рынки, на которых можно реализовать практически любую опционную стратегию.

2. Собственно, сама стратегия работы — продажи опционов далеко вне денег — является одной из наиболее понятных, простых и эффективных методик работы на рынках. Конечно, это мое субъективное мнение, и здесь можно с удовольствием поспорить. Зато стратегия позволяет минимизировать субъективность (дирекционность) в торговле — я не гадаю «вверх или вниз?»:) и дает еще множество преимуществ (о чем позднее).

( Читать дальше )

Меня зовут Алексей Булин, я управляю активами клиентов компании Option Capital.

Я работаю по стратегии «непокрытые продажи опционов далеко вне денег на товары и валюты», торгую на западных биржах (преимущественно US). Об этой стратегии я и хотел бы рассказать.

Причины тому две:

1. Западные рынки предоставляют наибольшие возможности для опционных трейдеров. Здесь и разнообразие инструментов, и ликвидность, и торговые платформы и т.д. и т.п. Плюс ко всему, защита Ваших средств с помощью системы сегрегированных счетов (в США). Итого — мы имеем наиболее развитые рынки, на которых можно реализовать практически любую опционную стратегию.

2. Собственно, сама стратегия работы — продажи опционов далеко вне денег — является одной из наиболее понятных, простых и эффективных методик работы на рынках. Конечно, это мое субъективное мнение, и здесь можно с удовольствием поспорить. Зато стратегия позволяет минимизировать субъективность (дирекционность) в торговле — я не гадаю «вверх или вниз?»:) и дает еще множество преимуществ (о чем позднее).

( Читать дальше )

- комментировать

- ★6

- Комментарии ( 19 )

Трилогия - "Вся правда о фондовых рынках". Часть 1. Автор: В.Олейник.

- 12 июня 2012, 13:54

- |

- Василий Олейник

Часть 1. Суть рынка, что движет капиталами. Манипуляции и развод на рынках с помощью СМИ. Зомбирование сознания. ФА и ТА –только для новичков. С.Демура и волновики. Что для меня является приоритетом. Принципы среднесрочной и долгосрочной торговли, не путать с внутридневной. Мошенники и гуру, которые нас окружают.

Давно хотел написать данный пост, но всё как то не находил времени, но вот наконец выкладываю все свои мыли, пока что одну из трёх частей. Знаю, что данный пост вызовет массу критики, но постарайтесь себя держать в руках и объективно отвечать в комментариях с чем вы согласны а с чем нет.

7 лет уже работаю и наблюдаю за рынком и кто бы, что не говорил, но он постоянно меняется. Многое из того, что работало на нём раньше, сейчас вообще не имеет смысла. Все фондовые рынки стали сейчас заложниками политических игр и интриг, и нарушилась вся логическая цепочка – не рынки зависят от реальной экономики а экономика от стабильности фондовых рынков, по сути “не собака веляет хвостом, а хвост собакой”, но об этом во 2-й части. Многие трейдеры пытаются найти какой то грааль, применяя всевозможный теханализ, который написан во всех книжках, и думают что этого достаточно, чтоб стабильно зарабатывать на рынке. Неужели не понятно, что – то что было и действовало раньше, не значит будет действовать всегда. Есть те, кто любит и верит в элиотта и в фибоначчи, постоянно подгоняя эти волны и сетки под текущее состояние цены актива. Очень долго следил за тем же, всем известным С.Демурой, главного нашего волновика, который всё продолжал ждать армагедона по своим волнам и в 2009 и в 2010 и в 2011 годах, но он не понимал основного (сути), что чем хуже будут дела в экономике, тем лучше будут дела на фондовых рынках, казалось бы парадокс, но кроме печатного станка при ухудшении ситуации, власти так ничего лучше пока и не придумали, но к сожалению вечно это продлиться не сможет. Нравится мне всегда слушать его (С.Демуры) ответы на чётко поставленные вопросы ))), 90% из которых звучат следующим образом: ну если пойдём вниз, то первые цели такие то потом будем смотреть, если пойдём вверх то первые цели такие потом будем смотреть, типа сейчас ещё не понятно то ли мы рисуем три в три, то ли это четвёрка, то ли это волна 5. Вобщем как всегда любой волновик, задним числом на разных таймфреймах подгонит вам свой волновой анализ так как ему надо, и процент поподаний весьма у них мал и самое главное, анализировать ситуацию наперёд они могут едва ли, впрочем как и все остальные технари, которые любят играть на пробой и отбой от сильных уровней, которые всё чаще становятся ложными. За последний год я вёл статистику – 80% выходов из каналов на разных инструментах оказывались ложными. У меня всегда возникал вопрос - как можно заработать на том, что видят все? Неужели вы считаете, что прочитав одну книжку по теханализу, или изучив волновую теорию вы сможете стабильно зарабатывать? Хочу вас огорчить!!! Всё намного сложнее!!! Я уже не хочу брать всю остальную чушь, которую применяют в своей торговле многие трейдеры, типа облочков, бабочек, уровней камарилья и многого другого. Никогда не возникал у вас вопрос - для чего придумано столько разных видов ТА и столько разных индикаторов? – Да для того, чтоб пока новички перепробуют всё, они уже останутся без денег и и если вдруг кому то удастся заработать на какой то разновидности ТА, то человек сразу же поверит в неё и потом ещё долгое время будет сливать деньги в поисках ошибки именно в себе а не в ТА, он станет заложником своей случайности – принцип казино: если человек первый придёт в казино и выиграет, то навсегда попадёт в зависимость, от того что ощутил вкус лёгких денег и чем больше он будет вновь испытывать свою удачу, тем больше денег он будет оставлять, НО НИКОГДА НЕ ОСТАНОВИТСЯ И БУДЕТ ВЕРИТЬ, что раз один раз повезло, то повезёт ещё, но если человек первый раз придёт в казино и оставит там деньги, то считай ему повезло и он больше никогда не зайдёт туда.

( Читать дальше )

Давно хотел написать данный пост, но всё как то не находил времени, но вот наконец выкладываю все свои мыли, пока что одну из трёх частей. Знаю, что данный пост вызовет массу критики, но постарайтесь себя держать в руках и объективно отвечать в комментариях с чем вы согласны а с чем нет.

7 лет уже работаю и наблюдаю за рынком и кто бы, что не говорил, но он постоянно меняется. Многое из того, что работало на нём раньше, сейчас вообще не имеет смысла. Все фондовые рынки стали сейчас заложниками политических игр и интриг, и нарушилась вся логическая цепочка – не рынки зависят от реальной экономики а экономика от стабильности фондовых рынков, по сути “не собака веляет хвостом, а хвост собакой”, но об этом во 2-й части. Многие трейдеры пытаются найти какой то грааль, применяя всевозможный теханализ, который написан во всех книжках, и думают что этого достаточно, чтоб стабильно зарабатывать на рынке. Неужели не понятно, что – то что было и действовало раньше, не значит будет действовать всегда. Есть те, кто любит и верит в элиотта и в фибоначчи, постоянно подгоняя эти волны и сетки под текущее состояние цены актива. Очень долго следил за тем же, всем известным С.Демурой, главного нашего волновика, который всё продолжал ждать армагедона по своим волнам и в 2009 и в 2010 и в 2011 годах, но он не понимал основного (сути), что чем хуже будут дела в экономике, тем лучше будут дела на фондовых рынках, казалось бы парадокс, но кроме печатного станка при ухудшении ситуации, власти так ничего лучше пока и не придумали, но к сожалению вечно это продлиться не сможет. Нравится мне всегда слушать его (С.Демуры) ответы на чётко поставленные вопросы ))), 90% из которых звучат следующим образом: ну если пойдём вниз, то первые цели такие то потом будем смотреть, если пойдём вверх то первые цели такие потом будем смотреть, типа сейчас ещё не понятно то ли мы рисуем три в три, то ли это четвёрка, то ли это волна 5. Вобщем как всегда любой волновик, задним числом на разных таймфреймах подгонит вам свой волновой анализ так как ему надо, и процент поподаний весьма у них мал и самое главное, анализировать ситуацию наперёд они могут едва ли, впрочем как и все остальные технари, которые любят играть на пробой и отбой от сильных уровней, которые всё чаще становятся ложными. За последний год я вёл статистику – 80% выходов из каналов на разных инструментах оказывались ложными. У меня всегда возникал вопрос - как можно заработать на том, что видят все? Неужели вы считаете, что прочитав одну книжку по теханализу, или изучив волновую теорию вы сможете стабильно зарабатывать? Хочу вас огорчить!!! Всё намного сложнее!!! Я уже не хочу брать всю остальную чушь, которую применяют в своей торговле многие трейдеры, типа облочков, бабочек, уровней камарилья и многого другого. Никогда не возникал у вас вопрос - для чего придумано столько разных видов ТА и столько разных индикаторов? – Да для того, чтоб пока новички перепробуют всё, они уже останутся без денег и и если вдруг кому то удастся заработать на какой то разновидности ТА, то человек сразу же поверит в неё и потом ещё долгое время будет сливать деньги в поисках ошибки именно в себе а не в ТА, он станет заложником своей случайности – принцип казино: если человек первый придёт в казино и выиграет, то навсегда попадёт в зависимость, от того что ощутил вкус лёгких денег и чем больше он будет вновь испытывать свою удачу, тем больше денег он будет оставлять, НО НИКОГДА НЕ ОСТАНОВИТСЯ И БУДЕТ ВЕРИТЬ, что раз один раз повезло, то повезёт ещё, но если человек первый раз придёт в казино и оставит там деньги, то считай ему повезло и он больше никогда не зайдёт туда.

( Читать дальше )

Зависимость.

- 01 мая 2012, 20:32

- |

- Александр Шадрин

Посмотрите видео про зависимость, про фондовый рынок не рассказали, но все зависимости очень близки. Скоро лето! Желаю солнце, море и радости!

Слабо-гамма-положительный топик

- 17 апреля 2012, 19:06

- |

Захотелось немного обобщить, для себя в первую очередь, разрозненную информацию из разных источников касательно темы сабжа. Очень, очень тезисно и кратко, источники главным образом интервью и видео + посты смартлабовцев. Все ссылки есть в местном уютном финсловаре.

Идеология, параметры и некоторые особенности.

1) Смысл и самоназвание стратегии — ультранизкорисковый арбитраж улыбки волатильности ближней и квартальной серии опционов. Философия «купил дешево — продал дорого» в терминах волатильности, реализуемая через хитрый набор-модификацию позиции.

2) Неоднократно заявленная эмпирическая вероятность неблагоприятного сценария — первые проценты, вероятность всего остального сильно выше.

3) Историческая доходность стратегии — высокая и крайне высокая, то есть двузначные проценты на экспирацию, трехзначные и выше за год.

4) Заявки лимитками в стакан не выставляются, объем берется с рынка (маркет-тейкинг), торговля ежедневная, крайне активная. Все в терминах волатильности, пут-колл без разницы, не менее 10 страйков. В некоторых страйках имеет очень большой вес от общего числа открытых позиций. ГО забито полностью.

( Читать дальше )

Идеология, параметры и некоторые особенности.

1) Смысл и самоназвание стратегии — ультранизкорисковый арбитраж улыбки волатильности ближней и квартальной серии опционов. Философия «купил дешево — продал дорого» в терминах волатильности, реализуемая через хитрый набор-модификацию позиции.

2) Неоднократно заявленная эмпирическая вероятность неблагоприятного сценария — первые проценты, вероятность всего остального сильно выше.

3) Историческая доходность стратегии — высокая и крайне высокая, то есть двузначные проценты на экспирацию, трехзначные и выше за год.

4) Заявки лимитками в стакан не выставляются, объем берется с рынка (маркет-тейкинг), торговля ежедневная, крайне активная. Все в терминах волатильности, пут-колл без разницы, не менее 10 страйков. В некоторых страйках имеет очень большой вес от общего числа открытых позиций. ГО забито полностью.

( Читать дальше )

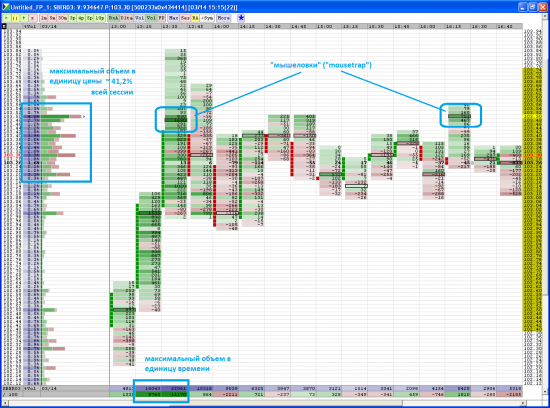

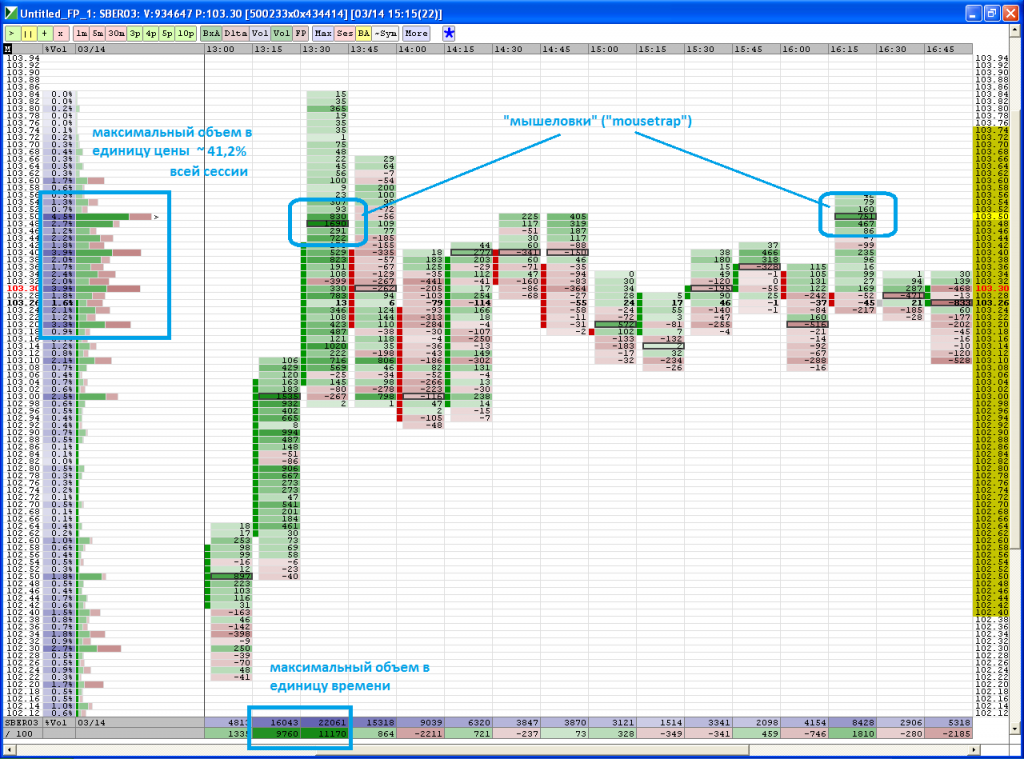

Крупные лоты на открытии и "мышеловки" для покупателей во второй половине дня

- 15 марта 2012, 09:15

- |

Самые крупные лоты покупателей (от 20 до 80 тыс.) прошли сразу после открытия, в диапазоне 102 — 102,5 р… Однако основные объемы (порядка 41%) всей сессии сформировались у максимумов года.

При этом «быки» дважды пробивали экстремумы, и дважды их лоты попадали в «мышеловки» («mousetrap») — в 13-30 и 16-15 мск.

Подробнее о «мышеловках» («mousetrap»):

http://clusterdelta.com/patterns/8

http://www.discoverytradinggroup.com/archives/1303

При этом «быки» дважды пробивали экстремумы, и дважды их лоты попадали в «мышеловки» («mousetrap») — в 13-30 и 16-15 мск.

Подробнее о «мышеловках» («mousetrap»):

http://clusterdelta.com/patterns/8

http://www.discoverytradinggroup.com/archives/1303

Ценная подборка №41. Ликбез для начинающих

- 15 марта 2012, 00:42

- |

В своей книге «Черный лебедь» Нассим Талеб приводит интересное деление всех профессий на масштабируемые и немасштабируемые. Существует огромное различие в работе стоматолога и писателя. Стоматология гораздо более предсказуема и лучше оплачивается, но стоматолог практически не имеет шансов на суперуспех. Каким бы хорошим специалистом он ни был, все равно существует некоторая верхняя планка прибыли, ведь на каждого нового клиента приходится тратить дополнительное время. У писателя же вся работа строится на совсем других принципах. Работая над новой книгой, автор не может быть уверен в ее коммерческом успехе. Издательство вообще может отказаться ее публиковать, тогда долгий труд писателя пойдет прахом. Или же, наоборот, книга станет бестселлером и озолотит своего автора, ведь ему нет необходимости сочинять новое произведение для каждого отдельного читателя. Такие «масштабируемые» профессии чрезвычайно рискованы: вынося на вершину славы избранных победителей, они оставляют практически ни с чем огромное число менее удачливых коллег. «Победитель забирает все» — таков суровый закон масштабируемых профессий, к коим как раз и относится профессия трейдера.

( Читать дальше )

( Читать дальше )

Порядок исполнения фьючерсов и опционов на Срочном рынке FORTS в марте 2012 года

- 13 марта 2012, 14:26

- |

14 марта 2012 года будет осуществляться исполнение срочных контрактов по технологии единой поставки на Срочном рынке FORTS и в секторе рынка Standard.

График исполнения контрактов будет следующим:

14 марта: Последний день обращения опционов на фьючерсы на акции и фьючерсов на акции.

В вечернем клиринге (18:45 -19.00 мск) исполняются опционы на фьючерсы на акции (при наличии заявки на исполнение, за исключением случаев, когда опцион в деньгах больше чем на лимит, в этом случае опцион исполняется автоматически).

В вечернем клиринге исполняются фьючерсы на акции путем заключения сделок в секторе рынка Standard с исполнением 21 марта.

Вечерняя дополнительная торговая сессия начинается в 19.10 мск

15 марта: Последний день обращения опциона на фьючерс на Индекс РТС и фьючерсов на индексы (Индекс РТС, Индекс RTS Standard, отраслевые индексы, индекс ММВБ). В период с 15:00 до 16:00 мск определяется цена исполнения фьючерсов на индексы (относительно среднего значения соответствующего индекса за указанный период).

( Читать дальше )

График исполнения контрактов будет следующим:

14 марта: Последний день обращения опционов на фьючерсы на акции и фьючерсов на акции.

В вечернем клиринге (18:45 -19.00 мск) исполняются опционы на фьючерсы на акции (при наличии заявки на исполнение, за исключением случаев, когда опцион в деньгах больше чем на лимит, в этом случае опцион исполняется автоматически).

В вечернем клиринге исполняются фьючерсы на акции путем заключения сделок в секторе рынка Standard с исполнением 21 марта.

Вечерняя дополнительная торговая сессия начинается в 19.10 мск

15 марта: Последний день обращения опциона на фьючерс на Индекс РТС и фьючерсов на индексы (Индекс РТС, Индекс RTS Standard, отраслевые индексы, индекс ММВБ). В период с 15:00 до 16:00 мск определяется цена исполнения фьючерсов на индексы (относительно среднего значения соответствующего индекса за указанный период).

( Читать дальше )

Работа фьючом под опцион.

- 12 марта 2012, 13:28

- |

Довольно простая и эффективная работа в конце срока жизни опционов. Приведу все на реальном примере. В восскресенье после обдумывания по открытию новых позиций купил 170путы март по 1830 за штуку. Сегодня в понедельник купил RIH2 по цене 170 360 50% в штуках от купленных путов .

Идея работы такая покупая фьюч около 170 страйка при наличии путов 170 страйка, мы не можем потерять больше, чем стоимость пута, т.к путы не будут давать получать убыток от фьюча если рынок и дальше пойдет вниз. Почему купил 50% RIH2?- решил сыграть в отскок от отбить стоимость путов, за счет фьючей.

А если вдруг рынок пошел бы дальше вниз, то путы приносили бы прибыли в два раза больше чем убыток от купленных фьючей.

В общем в идеале схема такая: покупаем опцион любой кол или пут и замыкаем её фьючом в противоположном направлении относительно купленного опциона по цене =страйк опциона +- премия опциона (кола или пута).

Идея работы такая покупая фьюч около 170 страйка при наличии путов 170 страйка, мы не можем потерять больше, чем стоимость пута, т.к путы не будут давать получать убыток от фьюча если рынок и дальше пойдет вниз. Почему купил 50% RIH2?- решил сыграть в отскок от отбить стоимость путов, за счет фьючей.

А если вдруг рынок пошел бы дальше вниз, то путы приносили бы прибыли в два раза больше чем убыток от купленных фьючей.

В общем в идеале схема такая: покупаем опцион любой кол или пут и замыкаем её фьючом в противоположном направлении относительно купленного опциона по цене =страйк опциона +- премия опциона (кола или пута).

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс