SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Григорий

Система риск-менеджмента для дейтрейдеров

- 28 ноября 2011, 23:15

- |

Тема риск-менеджмента — одна из главных в трейдинге. Как не слить весь счет? На чем ограничивать дневные потери? Сколько терять в одной сделке и т.д. Недавно увидел довольно интересный вариант, многие не согласятся (я и сам когда-то против него протестовал, когда его ко мне применяли, но потом понял, что некий глубокий смысл в этом есть).

Рассчитано на дейтрейдеров на NYSE, но при желании почерпнуть что-то полезное и подстроить под себя сможет каждый.

Железная дисциплина

1 этап — 1 неделя

Трейдер устанавливает себе риск на день — 9$, ограничение объема торговли — 600 акций. Если первая сделка плюсовая, он может сделать еще 1 сделку, если вторая сделка тоже плюсовая, он может сделать 3-ю. Если трейдер сделал первую сделку минусовую, торговлю следует прекратить, даже невзирая на то, что общие потери меньше 9$.

( Читать дальше )

Рассчитано на дейтрейдеров на NYSE, но при желании почерпнуть что-то полезное и подстроить под себя сможет каждый.

Железная дисциплина

1 этап — 1 неделя

Трейдер устанавливает себе риск на день — 9$, ограничение объема торговли — 600 акций. Если первая сделка плюсовая, он может сделать еще 1 сделку, если вторая сделка тоже плюсовая, он может сделать 3-ю. Если трейдер сделал первую сделку минусовую, торговлю следует прекратить, даже невзирая на то, что общие потери меньше 9$.

( Читать дальше )

- комментировать

- ★33

- Комментарии ( 58 )

Интервью Александра Журавлева

- 27 ноября 2011, 02:26

- |

Интервью Александра Журавлева для сайта Георгия Вербицкого http://how-to-trade.ru

how-to-trade.ru/content/intervyu-s-aleksandrom-zhuravlevym

how-to-trade.ru/content/intervyu-s-aleksandrom-zhuravlevym

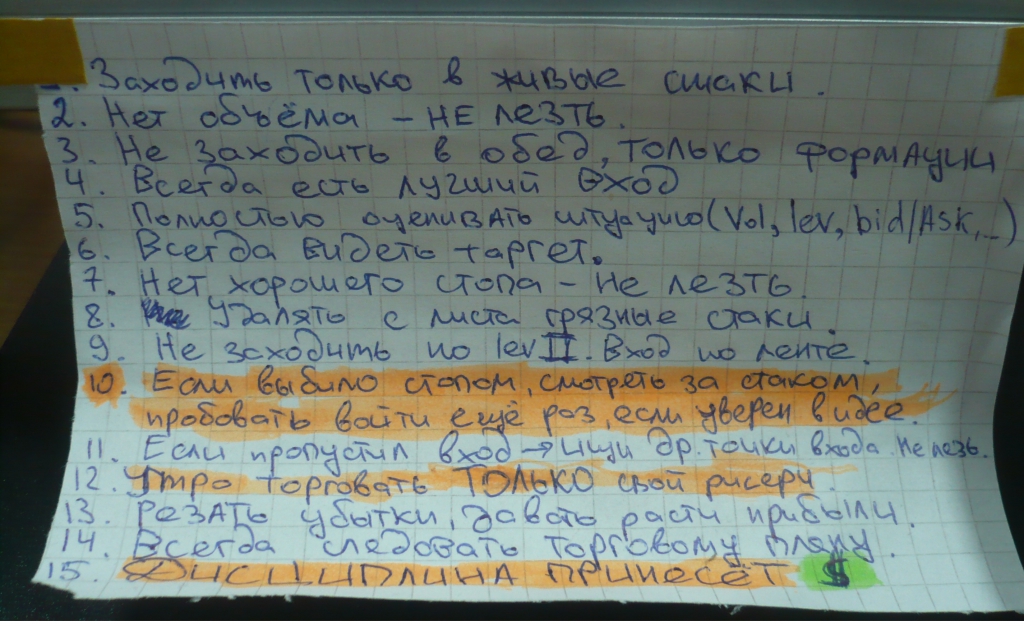

Мои правила

- 19 ноября 2011, 17:32

- |

Висят на мониторе. Перечитываю каждый раз перед сессией.

Висят на мониторе. Перечитываю каждый раз перед сессией.Им стоит следовать!

Если у вас их нет — обязательно повесьте!

Ценная подборка №19. Статистический трейдинг. Свежая и интересная идея для стратегии.

- 18 ноября 2011, 23:35

- |

Как обычно строят торговые системы? Придумывают условие для входа в позицию и условие для выхода из позиции, потом применяют полученные условия на ценовой график и получают эквити системы как сумму результатов сделок. Таким образом, если представить текущую ситуацию в момент принятия решения в виде набора разных числовых факторов (цена, волатильность, показания разных опорных индикаторов и прочее), то алгоритм системы будет бинарным, то есть выдавать два значения: «вход в позицию» или «выход из позиции». Это привычный всем способ построения системы, но у него есть свои недостатки.

Например, предполагается, что каждый раз мы входим в позицию одной и той же долей капитала. Однако очевидно, что такой подход довольно негибкий, ведь рыночные ситуации могут иметь разную степень определенности, возможно, иногда имело бы смысл войти в позицию небольшой суммой. То есть, кажется разумным, что объем позиции все-таки должен как-то зависеть от тех самых исходных факторов, а алгоритм торговой системы должен выдавать не крайности («без позиции», «войти на все»), а долю капитала, плавно изменяющуюся от нуля до максимально возможной.

( Читать дальше )

Например, предполагается, что каждый раз мы входим в позицию одной и той же долей капитала. Однако очевидно, что такой подход довольно негибкий, ведь рыночные ситуации могут иметь разную степень определенности, возможно, иногда имело бы смысл войти в позицию небольшой суммой. То есть, кажется разумным, что объем позиции все-таки должен как-то зависеть от тех самых исходных факторов, а алгоритм торговой системы должен выдавать не крайности («без позиции», «войти на все»), а долю капитала, плавно изменяющуюся от нуля до максимально возможной.

( Читать дальше )

Торговая стратегия Сэма Сейдена (Sam Seiden). Торговля и время. Часть1-2.

- 18 ноября 2011, 21:26

- |

Был удивлен, что на смартлабе не оказалось ни одной ссылки на данную персону. Помню, что кто-то одного из отечественных «гуру» обвинял в подражании данному методу, и его продаже ученикам за кругленькую сумму, как авторской стратегии.

автор: Сэм Сейден.

Другие части:

smart-lab.ru/blog/24550.php

smart-lab.ru/blog/24556.php

smart-lab.ru/blog/24557.php

Торговля и время. Часть1.

На прошлой неделе в XLF я показал график ETF для сектора финансового обслуживания. Я показал уровень спроса (поддержки) и предположил, что это мог бы быть уровень для покупки с низким риском, но не для долгосрочной торговле. После получения множества писем об этой торговой возможности от людей, которые ее взяли и от тех, кто не стал, я подумал, что было бы не плохо повторно рассмотреть график, так как вопросы в письмах были сильно похожи.

Как вы можете видеть ниже, вчера цена коснулась нашего уровня. Те, кто тогда купили, получили за два дня 2$, поздравляю. В этом месте вы можете передвинуть свой стоп в безубыточность, так как отмеченная кругом область на графике, представляет некое предложение (сопротивление). Имейте ввиду, что хотя выигрыш хороший, вход с низким риском это ключ к получению выгоды, это надо понимать. Получение выгоды это одно, а получение её с самым низким риском – это уже совсем другое.

( Читать дальше )

автор: Сэм Сейден.

Другие части:

smart-lab.ru/blog/24550.php

smart-lab.ru/blog/24556.php

smart-lab.ru/blog/24557.php

Торговля и время. Часть1.

На прошлой неделе в XLF я показал график ETF для сектора финансового обслуживания. Я показал уровень спроса (поддержки) и предположил, что это мог бы быть уровень для покупки с низким риском, но не для долгосрочной торговле. После получения множества писем об этой торговой возможности от людей, которые ее взяли и от тех, кто не стал, я подумал, что было бы не плохо повторно рассмотреть график, так как вопросы в письмах были сильно похожи.

Как вы можете видеть ниже, вчера цена коснулась нашего уровня. Те, кто тогда купили, получили за два дня 2$, поздравляю. В этом месте вы можете передвинуть свой стоп в безубыточность, так как отмеченная кругом область на графике, представляет некое предложение (сопротивление). Имейте ввиду, что хотя выигрыш хороший, вход с низким риском это ключ к получению выгоды, это надо понимать. Получение выгоды это одно, а получение её с самым низким риском – это уже совсем другое.

( Читать дальше )

Насколько велик риск который я на себя беру.

- 12 ноября 2011, 19:41

- |

Коллеги, привет

Хотел бы написать пару строк о риске.

Если зайти издалека, то начать нужно с вопроса: «Зачем мы приходим на биржу?».

Не хочу говорить за большинство, но думаю я не один такой. А я пришел на биржу за деньгами, причем за деньгами гораздо большими чем я могу заработать на работе по найму. Ибо только большие деньги(относительно) в конечном счете позволят обрести свободу, независимость и в итоге гармонию, как бы пафосно это не звучало.

Эта была теория, а реальность такова:

( Читать дальше )

Хотел бы написать пару строк о риске.

Если зайти издалека, то начать нужно с вопроса: «Зачем мы приходим на биржу?».

Не хочу говорить за большинство, но думаю я не один такой. А я пришел на биржу за деньгами, причем за деньгами гораздо большими чем я могу заработать на работе по найму. Ибо только большие деньги(относительно) в конечном счете позволят обрести свободу, независимость и в итоге гармонию, как бы пафосно это не звучало.

Эта была теория, а реальность такова:

( Читать дальше )

Ценная подборка #8. Диверсификация. Часть 2 (практическая).

- 07 ноября 2011, 15:00

- |

Диверсификация — это распределение имеющихся ресурсов по различным местам хранения и преумножения. Философский смысл диверсификации заключен в пословице «не клади все яйца в одну корзину», и связан с тем, что даже маловероятное событие падения корзины способно разорить нас полностью, если мы вложили в эту корзину все имеющиеся хрупкие вещи. Говоря более строго, диверсификация способна существенно улучшать соотношение доходность/риск портфеля, не требуя при этом улучшения соотношения доходность/риск входящих в этот портфель систем.

Приведу пример. Пусть есть некоторая система, назовем ее система X, генерирующая N сделок с результатами x1, x2, x3, …, xN (результат в процентах от вложенного капитала). Пусть эта система прибыльная, то есть ее матожидание M больше нуля, М определяется по результатам сделок через формулу:

( Читать дальше )

Приведу пример. Пусть есть некоторая система, назовем ее система X, генерирующая N сделок с результатами x1, x2, x3, …, xN (результат в процентах от вложенного капитала). Пусть эта система прибыльная, то есть ее матожидание M больше нуля, М определяется по результатам сделок через формулу:

( Читать дальше )

Ценная подборка #7. Диверсификация. Часть 1. Простейший путь к прибыльной торговле.

- 03 ноября 2011, 19:08

- |

Часто при создании торговых стратегий трейдеры гонятся за максимальной прибыльностью системы. Однако, важнее бывает не повысить значение ожидаемой прибыльности, а сократить возможный риск, который выражается в максимально допустимой просадке.

Простой, но сравнительно надежный способ оценки эффективности торговой стратегии — определить отношение доходности к максимальной просадке системы на исследуемом периоде, так называемый фактор восстановления (recovery factor). К примеру, если доходность системы 45% годовых, а максимальная просадка вышла 15%, фактор восстановления будет равен 3.

Если сравнивать две системы с различными значениями доходностей и просадок, то лучше будет та система, у которой выше фактор восстановления. Система, дающая 30% годовых с просадкой 5% будет лучше чем система с 100% годовых и просадкой в 40%. Доходность легко можно подогнать для нужную величину применением маржинального кредитования, а вот долю риска в доходности системы изменить нельзя, это неотъемлемое свойство системы. Увеличивая доходность, соответственно увеличиваем и риск.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс