SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера MrSkyshaper

Cтратегия №2. "80-20"

- 26 января 2012, 16:17

- |

Следующая мною используемая модель — «80-20». Очень простая. Сигнал в течении дня всего один, поэтому модель работает только для дейтрейдинга.

Модель «80-20»

Правила для покупки (для продажи противоположно):

Пример. Как и в предыдущем случае возьмем график Сбербанка, 15-16 декабря.

( Читать дальше )

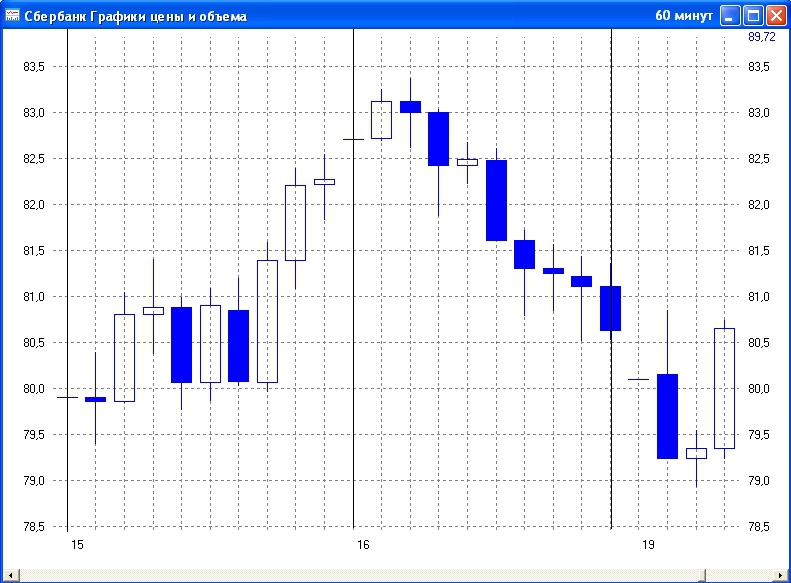

Модель «80-20»

Правила для покупки (для продажи противоположно):

- Вчера рынок открылся в верхних 20 процентах своего дневного диапазона и закрылся в нижних 20 процентах своего дневного диапазона.

- Сегодня рынок должен торговаться, по крайней мере, на несколько тиков ниже вчерашнего минимума.

- Для входа в позицию ставится покупающий стоп на уровне вчерашнего минимума.

- Если позиция открылась, первоначальный защитный стоп ставится около сегодняшнего минимума. Постепенно стоп подтягивается вверх, чтобы фиксировать накопленную прибыль.

Пример. Как и в предыдущем случае возьмем график Сбербанка, 15-16 декабря.

( Читать дальше )

- комментировать

- ★48

- Комментарии ( 9 )

Стратегия №1. "Черепаховые супы"

- 26 января 2012, 14:56

- |

Итак, первый и, пожалуй, один из самых любимых мной методов, которые опишу, это модели «Черепаховый суп» («Turtle Soup») и «Черепаховый суп плюс один» («Turtle Soup Plus One»).

Справка. Модели «Черепаховый суп» и «Черепаховый суп плюс один» были разработаны как ответ на недостатки стратегии «черепашек», которая страдала от низкого соотношения выигрышей к проигрышам из-за большого числа ложных прорывов. Именно на ловле этих ложных прорывов и основываются эти модели.

«Черепаховый суп» («Turtle Soup»)

Правила для покупки (для продажи противоположно):

1. На текущем баре должен быть сделан новый 20-барный минимум – чем ниже, тем лучше.

2. Предшествующий 20-барный минимум должен быть по крайней мере на четыре бара ранее.

3. После того, как цена упадет ниже предыдущего 20-барного минимума, размещаем для целей входа покупающий стоп на 5-10 тиков выше предыдущего 20-барного минимума. Этот ордер действителен только для текущего бара.

( Читать дальше )

Справка. Модели «Черепаховый суп» и «Черепаховый суп плюс один» были разработаны как ответ на недостатки стратегии «черепашек», которая страдала от низкого соотношения выигрышей к проигрышам из-за большого числа ложных прорывов. Именно на ловле этих ложных прорывов и основываются эти модели.

«Черепаховый суп» («Turtle Soup»)

Правила для покупки (для продажи противоположно):

1. На текущем баре должен быть сделан новый 20-барный минимум – чем ниже, тем лучше.

2. Предшествующий 20-барный минимум должен быть по крайней мере на четыре бара ранее.

3. После того, как цена упадет ниже предыдущего 20-барного минимума, размещаем для целей входа покупающий стоп на 5-10 тиков выше предыдущего 20-барного минимума. Этот ордер действителен только для текущего бара.

( Читать дальше )

+ 450% за 7 недель!!!))) До конца года стоп-торги ! ! !

- 16 декабря 2011, 17:43

- |

- Андрей (Мурманск) Чеберяченко

Коллеги, приветствую)))

Год выдался честно скажу жеский, тяжелый, мозг был вынесен так, что мама не горюй!!!

1 ноября на одном из счетов осталось 100 тыс. руб. Сел я, почесал репу, и подумал, что хорошо бы к экспирации разогнать тыщ так до 500…

Вчерашний вечерний клиринг показал 548400 руб ))))

Не буду выкладывать стейтмент — просто лень!!! Хотите верьте-хотите нет!!!

Если бы регался на ЛЧИ, был 11-м по доходности в процентах...

— Торговал исключительно фьюч РИ.

— Отказался от овернайтов

— Резал убыточные сделки, сразу и не задумываясь.

— Вход всегда на 5-6 плечо

Стратегия очень рикованная-новичкам не советую!!!

Был один очень показательный день, когда я сходил в -18% ИЗ-ЗА ОСТАВЛЕННОГО ОВЕРНАЙТА, но затем все же вышео в +2%!!!

Ну и самое главное: 4-го ноября У МЕНЯ РОДИЛСЯ СЫН)))

( Читать дальше )

Год выдался честно скажу жеский, тяжелый, мозг был вынесен так, что мама не горюй!!!

1 ноября на одном из счетов осталось 100 тыс. руб. Сел я, почесал репу, и подумал, что хорошо бы к экспирации разогнать тыщ так до 500…

Вчерашний вечерний клиринг показал 548400 руб ))))

Не буду выкладывать стейтмент — просто лень!!! Хотите верьте-хотите нет!!!

Если бы регался на ЛЧИ, был 11-м по доходности в процентах...

— Торговал исключительно фьюч РИ.

— Отказался от овернайтов

— Резал убыточные сделки, сразу и не задумываясь.

— Вход всегда на 5-6 плечо

Стратегия очень рикованная-новичкам не советую!!!

Был один очень показательный день, когда я сходил в -18% ИЗ-ЗА ОСТАВЛЕННОГО ОВЕРНАЙТА, но затем все же вышео в +2%!!!

Ну и самое главное: 4-го ноября У МЕНЯ РОДИЛСЯ СЫН)))

( Читать дальше )

VSA - Volume Spread Analysis - Объемно-Спредовый Анализ

- 26 ноября 2011, 15:18

- |

Копипаст чисто для себя — чтобы не искать, когда захочется взглянуть.

1. Объём — это активность. Следовательно, тиковые объёмы могут быть применены там, где информация о фактических объёмах по контрактам недоступна.

2. Есть два метода представления информации рб объёмах:

относительный объём: объём по отношению к предыдущим бару или барам;

фактический объём: значение (размер) объёма на отдельном баре.

3. Сила проявляется на нисходящих барах, а слабость — на восходящих.

4. Рынки не любят широкодиапазонные восходящие бары с высокими объёмами. Почему? Потому что в таких барах скрыты возможные Профессиональные Продажи.

5- Профессиональные Деньги продают на восходящих барах и покупают на нисходящих.

6. 85% гистограммы объёмов отражает активность Умных Денег.

7. Умные Деньги проявляют активность на всех временных промежутках. Различные временные промежутки используются ими, чтобы скрыть свою активность от тех, кто умеет читать график и от других Умных Денег.

( Читать дальше )

1. Объём — это активность. Следовательно, тиковые объёмы могут быть применены там, где информация о фактических объёмах по контрактам недоступна.

2. Есть два метода представления информации рб объёмах:

относительный объём: объём по отношению к предыдущим бару или барам;

фактический объём: значение (размер) объёма на отдельном баре.

3. Сила проявляется на нисходящих барах, а слабость — на восходящих.

4. Рынки не любят широкодиапазонные восходящие бары с высокими объёмами. Почему? Потому что в таких барах скрыты возможные Профессиональные Продажи.

5- Профессиональные Деньги продают на восходящих барах и покупают на нисходящих.

6. 85% гистограммы объёмов отражает активность Умных Денег.

7. Умные Деньги проявляют активность на всех временных промежутках. Различные временные промежутки используются ими, чтобы скрыть свою активность от тех, кто умеет читать график и от других Умных Денег.

( Читать дальше )

Простая стратегия для малых объемов

- 08 ноября 2011, 21:21

- |

Что мы здесь увидим:

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

Некоторая правда о Камарильи (CamarillaDay) (дополнение к ч.1)

- 21 июля 2011, 21:19

- |

Вчера я слегка для «новичков» разобрал давно знакомую систему.

Вызвал гнев именно у новичков.

Касалось больше того, что «по ней можно зарабатывать».

Оставляю без оппонирования таким заявлениям. Вернусь к нескольким моим постулатам, которые я там своим же мнением (и не только своим опытом) отписал, резюмирую.

Основа вчерашняя тут: www.smart-lab.ru/blog/11027.php

*****

Итак, вчера я в комментах повесил сиплого, как положено интрадей.

Пусть сегодня и УД, однако, вообще выкинуть надо было как самостоятельную систему Камарилью.

Скрин, потом объяснения:

Далее некоторые развенчания мифов, а более объяснение, почему выкинуть в конкретный день для принятия решений именно эту систему.

Сразу оговорюсь, что все цифры в процентах или целых единицах (не пойнты).

1. Канал на отбой L3-H3:

Собственно ширина канала чуть более 5,5 единиц, а это всего 0,4% изменния цены (усреднённой при 1321). При этом можно было и поиграть 2 раза вверх и вниз отбои, но оба раза цена ПЕРВОНАЧАЛЬНО вылетала как раз до уровней стопов поз на разворот (уровни L4 и Н4). Кто-то всё ещё разворотные модели без стопов торгует? Особенно, если «сухая теория» говорит именно об установке стопов именно на четких горизонтальных уровнях.

( Читать дальше )

Вызвал гнев именно у новичков.

Касалось больше того, что «по ней можно зарабатывать».

Оставляю без оппонирования таким заявлениям. Вернусь к нескольким моим постулатам, которые я там своим же мнением (и не только своим опытом) отписал, резюмирую.

Основа вчерашняя тут: www.smart-lab.ru/blog/11027.php

*****

Итак, вчера я в комментах повесил сиплого, как положено интрадей.

Пусть сегодня и УД, однако, вообще выкинуть надо было как самостоятельную систему Камарилью.

Скрин, потом объяснения:

Далее некоторые развенчания мифов, а более объяснение, почему выкинуть в конкретный день для принятия решений именно эту систему.

Сразу оговорюсь, что все цифры в процентах или целых единицах (не пойнты).

1. Канал на отбой L3-H3:

Собственно ширина канала чуть более 5,5 единиц, а это всего 0,4% изменния цены (усреднённой при 1321). При этом можно было и поиграть 2 раза вверх и вниз отбои, но оба раза цена ПЕРВОНАЧАЛЬНО вылетала как раз до уровней стопов поз на разворот (уровни L4 и Н4). Кто-то всё ещё разворотные модели без стопов торгует? Особенно, если «сухая теория» говорит именно об установке стопов именно на четких горизонтальных уровнях.

( Читать дальше )

Финансовый ликбез (Стоп-заявки, суть и условия исполнения...)

- 23 июня 2011, 14:21

- |

Отечественные инвесторы/спекулянты, да и многие проф.трейдеры знают всего 2 заявки какими пользуются – покупка/продажа «с рынка» (рыночная), покупка/продажа по условной цене (лимитированная).

Разберем более подробно тип – стоп-заявки:

Стоп-Лимит.

Нужны для ограничения убытков (работа «на пробое»).

Покупам мы Газпром по 210 рублей. Исходя из стратегии выставляем стоп-лосс (ограничение убытка) на уровень 200 рублей с ценой 198,50 руб. по которой будет выставлена заявка на биржу. Т.е. когда акции Газпрома снизятся до уровня 200 рублей с сервера торговой системы на биржу уйдет заявка на продажу по цене 198,50.

Тейк-Профит.

Фиксация прибыли с определением локального максимума цены.

Покупаем 20/06/2011 Сбербанк по 94,6 – и предполагаем, что он вырастет в течение пары дней к 96 рублям. Т.о. выставляем – цена активации 96 рублей, отступ от максимума 0,50 рублей, защитный спрэд 0,20 рублей.

Т.е. при достижении цены 96 рублей заявка активируется («следит» за движением рынка). Лимитированная заявка генерируется, только когда цена снизится более чем на 0,50 рубля от локального максимума (например: после «прохождения» 96 – рынок 21/06/2011 «сходил» на 96,6 – локальный максимум). Цена, выставленная на биржу, будет с учетом защитного спрэда = цена заявки на продажу = 96,6 – 0,50 – 0,2 = 95,9. (21 июня 2011 года наш Тейк-Профит по Сбербанку бы исполнился).

( Читать дальше )

Разберем более подробно тип – стоп-заявки:

Стоп-Лимит.

Нужны для ограничения убытков (работа «на пробое»).

Покупам мы Газпром по 210 рублей. Исходя из стратегии выставляем стоп-лосс (ограничение убытка) на уровень 200 рублей с ценой 198,50 руб. по которой будет выставлена заявка на биржу. Т.е. когда акции Газпрома снизятся до уровня 200 рублей с сервера торговой системы на биржу уйдет заявка на продажу по цене 198,50.

Тейк-Профит.

Фиксация прибыли с определением локального максимума цены.

Покупаем 20/06/2011 Сбербанк по 94,6 – и предполагаем, что он вырастет в течение пары дней к 96 рублям. Т.о. выставляем – цена активации 96 рублей, отступ от максимума 0,50 рублей, защитный спрэд 0,20 рублей.

Т.е. при достижении цены 96 рублей заявка активируется («следит» за движением рынка). Лимитированная заявка генерируется, только когда цена снизится более чем на 0,50 рубля от локального максимума (например: после «прохождения» 96 – рынок 21/06/2011 «сходил» на 96,6 – локальный максимум). Цена, выставленная на биржу, будет с учетом защитного спрэда = цена заявки на продажу = 96,6 – 0,50 – 0,2 = 95,9. (21 июня 2011 года наш Тейк-Профит по Сбербанку бы исполнился).

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс