SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера love_to_trade

корреляционная матрица в терминале или онлайн

- 17 сентября 2012, 00:42

- |

Нид хелп, бразеры! И систеры!

Есть ли в каком-то терминале, кроме блюмберга или онлайне корреляционная матрица по российскому рынку? Типа такой:

Есть ли в каком-то терминале, кроме блюмберга или онлайне корреляционная матрица по российскому рынку? Типа такой:

- комментировать

- ★4

- Комментарии ( 3 )

Торговая система на основе уровней Вуди. Часть 3. Создание торгового робота с использованием библиотеки Stock#

- 03 сентября 2012, 13:59

- |

Продолжая тему о создании робота на основе уровней Вуди, настало время разработки робота на языке C# с помощью библиотеки для создания торговых роботов Stock#.

Напомню алгоритм робота с учетом специфики языка Qpile (Рис 1). Суть при программировании на C# данного алгоритма почти не меняется.

( Читать дальше )

Напомню алгоритм робота с учетом специфики языка Qpile (Рис 1). Суть при программировании на C# данного алгоритма почти не меняется.

( Читать дальше )

Феномен Баффета (в ответ А.Г.)

- 27 августа 2012, 16:48

- |

В ответ на

http://smart-lab.ru/blog/72384.php

Феномен Баффета нужно разделять на 2 части: до 1969 года, когда он руководил фондом Buffett Partnership Ltd и после. К 1969 году позиция в умирающей текстильной компании, называемой Berkshire Hathaway Inc, фактически обнулилась и Баффет распустил фонд и выкупил всю компаню. Вот здесь и проходит водораздел между «первой половиной» Баффета и «второй».

Разница огромна. Первые 100 миллионов долларов — это выход из opm (others people money).

Эти деньги заработаны исключительно как процент с прибыли, которая была под управлением в Buffett Partnership Ltd. Его доля была 25% с прибыли, превышающую 5% годовых, т.е. стандартный 25-5 подход. Фактически, сейчас такая структура называется «long only hedge fund», практикующий «Fundamental Macro Startegies». Легенды говорят, что при открытии этого партнершипа, Баффет положил только 100 своих долларов. Результаты Buffett Partnership LLC можно увидеть здесь

( Читать дальше )

http://smart-lab.ru/blog/72384.php

Феномен Баффета нужно разделять на 2 части: до 1969 года, когда он руководил фондом Buffett Partnership Ltd и после. К 1969 году позиция в умирающей текстильной компании, называемой Berkshire Hathaway Inc, фактически обнулилась и Баффет распустил фонд и выкупил всю компаню. Вот здесь и проходит водораздел между «первой половиной» Баффета и «второй».

Разница огромна. Первые 100 миллионов долларов — это выход из opm (others people money).

Эти деньги заработаны исключительно как процент с прибыли, которая была под управлением в Buffett Partnership Ltd. Его доля была 25% с прибыли, превышающую 5% годовых, т.е. стандартный 25-5 подход. Фактически, сейчас такая структура называется «long only hedge fund», практикующий «Fundamental Macro Startegies». Легенды говорят, что при открытии этого партнершипа, Баффет положил только 100 своих долларов. Результаты Buffett Partnership LLC можно увидеть здесь

( Читать дальше )

Новое в цитатник

- 16 августа 2012, 13:24

- |

Blake Grossman [Barclays], “The markets are very efficient, very dynamic, constantly reaching greater levels of efficiency that makes them more and more difficult to beat. The half-lives of our strategies are shrinking”

Блейк Гроссман [Barclays], «Рынки очень эффективны, очень динамичны, постоянно достигают бОльших уровней эффективности, так что побить их все туднее и труднее. Периоды полураспада наших стратегий уменьшаются.»

====

Bob Litterman [Goldman], “I am not worried that markets are fully efficient – yet. But they are becoming more efficient all the time, and fast. The world is going quant, and there are not secrets! Alpha is in limited supply and hard to find.”

Боб Литтерман [Goldman], «Меня пока не волнует, что рынки полностью эффективны. Но они постоянно становятся все более эффективными и происходит это быстро. Мир движется в квант-ы, секретов больше нет! Альфа в дефиците и ее тяжело найти.»

====

Myron Scholes, “We are one group among myriad teams making markets more efficient by compressing time.”

Майрон Шолз (торгует HFT), «Мы одна группа среди мириадов команд, которые делают рынки более эффективними, сжимая время.»

Блейк Гроссман [Barclays], «Рынки очень эффективны, очень динамичны, постоянно достигают бОльших уровней эффективности, так что побить их все туднее и труднее. Периоды полураспада наших стратегий уменьшаются.»

====

Bob Litterman [Goldman], “I am not worried that markets are fully efficient – yet. But they are becoming more efficient all the time, and fast. The world is going quant, and there are not secrets! Alpha is in limited supply and hard to find.”

Боб Литтерман [Goldman], «Меня пока не волнует, что рынки полностью эффективны. Но они постоянно становятся все более эффективными и происходит это быстро. Мир движется в квант-ы, секретов больше нет! Альфа в дефиците и ее тяжело найти.»

====

Myron Scholes, “We are one group among myriad teams making markets more efficient by compressing time.”

Майрон Шолз (торгует HFT), «Мы одна группа среди мириадов команд, которые делают рынки более эффективними, сжимая время.»

Складные метры или старая новая находка былых закономерностей

- 21 июля 2012, 13:31

- |

Наткнулся на запись Дмитрий_Интрадей о обнаруженной им на графиках закономерности, присущей и природным горным ланшафтам. Да, это действительно существующая формация и называется она «Складной метр».Собственно, это и побудило зарегистрироваться на Смарт-Лабе и написать этот пост.

Впервые с фигурой «Складной метр» я познакомился в 2006 году на рынке Форекс, где ее появление было частым и довольно-таки прогнозируемым явлением. Тогда же я и наткнулся на статью Лиховидова, посвященную складным метрам. Ее копия до сих пор лежит на www.forexschool.ru/articles/foldrule.zip и называется «Складной метр-новая фигура технического анализа». Но уже тогда эта фигура не была новой. В литературе она была моделью аккумуляции-дистрибуции, а точнее, «Накопление--манипуляция с ценой в нужном направлении--распределение».

Наиболее подробно эта модель рассмотрена в книге «Хозяева рынков» (Masters of Markets), где все аспекты формирования лучей рассмотрены с точки зрения аккумуляции, дистрибуции.

( Читать дальше )

Впервые с фигурой «Складной метр» я познакомился в 2006 году на рынке Форекс, где ее появление было частым и довольно-таки прогнозируемым явлением. Тогда же я и наткнулся на статью Лиховидова, посвященную складным метрам. Ее копия до сих пор лежит на www.forexschool.ru/articles/foldrule.zip и называется «Складной метр-новая фигура технического анализа». Но уже тогда эта фигура не была новой. В литературе она была моделью аккумуляции-дистрибуции, а точнее, «Накопление--манипуляция с ценой в нужном направлении--распределение».

Наиболее подробно эта модель рассмотрена в книге «Хозяева рынков» (Masters of Markets), где все аспекты формирования лучей рассмотрены с точки зрения аккумуляции, дистрибуции.

( Читать дальше )

*** Рекомендую паттерны на тиковом графике! Из разряда "хитростей"

- 14 июля 2012, 00:32

- |

Важно! Данный паттерн встречается на всех тайм фреймах от тикового до дневков. Но привожу пример на тиковом потому как на нем этот паттерн повсеместен.

И так кукл всегда набирает объем за пределами ограничивающего прямоугольника (схема Вайкофа). Если лонг, то объем ниже уровня хождения цены, если шорт — выше уровня. Относительно часто бывает четкий отбой (вплоть до пипса) с формированием фигуры «двойная нога».

Само собой ширина «области позиции кукла» зависит от порядка фигуры фрактала. Для фигур на малых интервалах (порядка 1-4 часов) область позиций кукла составляет порядка 50-100 пипсов. Высота этих фигур варьируется от 300 до 2000 тысяч пунктов. Для фигур старшего порядка (дневки). Область позиции кукла имеет высоту уже порядка 1-4 тысяч пунктов. Как определить область кукла? Провести горизонтальные уровни над и под экстремумами и найти подобный шаблон

(пример для лонга)

Перевернутый шаблон само собой — индикатор шорта

---

Вот примеры таких областей и само собой их формирование — сигнал на соответсвующую позицию. Коричневой линией отделена область позиций кукла от области «случайного хождения цены». Синяя линия — линия где по теории надо ставить короткий стоп

( Читать дальше )

И так кукл всегда набирает объем за пределами ограничивающего прямоугольника (схема Вайкофа). Если лонг, то объем ниже уровня хождения цены, если шорт — выше уровня. Относительно часто бывает четкий отбой (вплоть до пипса) с формированием фигуры «двойная нога».

Само собой ширина «области позиции кукла» зависит от порядка фигуры фрактала. Для фигур на малых интервалах (порядка 1-4 часов) область позиций кукла составляет порядка 50-100 пипсов. Высота этих фигур варьируется от 300 до 2000 тысяч пунктов. Для фигур старшего порядка (дневки). Область позиции кукла имеет высоту уже порядка 1-4 тысяч пунктов. Как определить область кукла? Провести горизонтальные уровни над и под экстремумами и найти подобный шаблон

(пример для лонга)

Перевернутый шаблон само собой — индикатор шорта

---

Вот примеры таких областей и само собой их формирование — сигнал на соответсвующую позицию. Коричневой линией отделена область позиций кукла от области «случайного хождения цены». Синяя линия — линия где по теории надо ставить короткий стоп

( Читать дальше )

Эффективный портфель по Марковицу

- 12 марта 2012, 18:17

- |

Данная статья была опубликована в журнале D-штрих №23 (107) «Семь раз отмерь чтобы не отрезали», однако ляпов в ней было достаточно, как редакторских, так и авторских. Основная ошибка заключалась в том, что неверно была рассчитана матрица ковариаций для вычисления дисперсии портфеля – ее верхнедиагональная часть была заполнена нулями. На самом деле это не так и матрица, в данном случае, является симметричной. Этот вариант статьи – ее нередактированная версия с верными вычислениями.

( Читать дальше )

( Читать дальше )

Статистические модели трендов. Смещение среднего. (Дополненное)

- 02 марта 2012, 13:45

- |

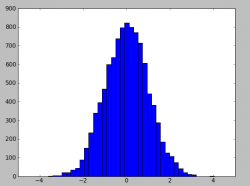

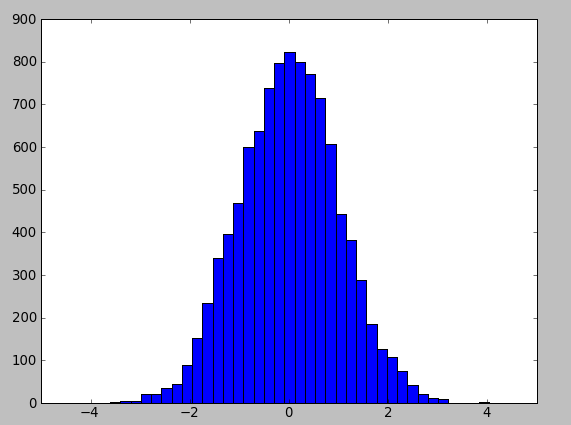

Попросили объяснить что такое персистентность без специальных терминов и как она связана с трендовостью рынка. Совсем, без терминов вряд ли получится, но если их минимизировать, достаточно понятия — плотности вероятности.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс