SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера java

Психология трейдера (мои правила)

- 12 марта 2012, 22:33

- |

Общепринято считать, что успех трейдера куется торговой системой, системой управления капиталом и психологией.

Я разделяю мнение тех трейдеров, кто ставит на первое место психологию. Ниже я изложу свое скромное видение данного вопроса.

Многие ошибки трейдера как раз тесно связаны с психологией:

— ранний/поздний вход в рынок

— отсутствие стоп-лосса/тейк-профита

— ранний/поздний выход

— работа против тренда/в конце волны

— использование большого плеча

— огромное желание заработать, но после получения прибыли — нет желания ее снять, а лучше оставить «на развитие»

— совершение других действий, не предусмотренных системой (перенос через полночь, выход перед новостями и т.д.

— страх, жадность и желание отыграться

Ранний/поздний вход в рынок

Настроить торговую систему так, чтобы точки входа в рынок не запаздывали на самом деле несложно. Намного сложнее потом безукоризненно исполнять все написанные правила. Почему трейдер совершает ранний или поздний вход? В основном причина раннего входа — страх пропустить или желание угадать движение (например: 2-3 часовых свечки цена растет/падает — и уже кажется «ну все, рынок сейчас уйдет без меня»). И как правило после входа цена уходит в вялый боковик, а то и разворачивается. А бывает цена идет вбок на часах, и трейдер выставляет отложки на пробой. Позже одну отложку рынок цепляет, и цена возвращается назад в диапазон (часто такую систему любят практиковать новички внутри дня). Вывод: не бояться пропустить движение, а спокойно ждать точку входа по системе. Фокус сознания на поиске/ожидании точки входа, а не на страхе пропустить движение.

( Читать дальше )

Я разделяю мнение тех трейдеров, кто ставит на первое место психологию. Ниже я изложу свое скромное видение данного вопроса.

Многие ошибки трейдера как раз тесно связаны с психологией:

— ранний/поздний вход в рынок

— отсутствие стоп-лосса/тейк-профита

— ранний/поздний выход

— работа против тренда/в конце волны

— использование большого плеча

— огромное желание заработать, но после получения прибыли — нет желания ее снять, а лучше оставить «на развитие»

— совершение других действий, не предусмотренных системой (перенос через полночь, выход перед новостями и т.д.

— страх, жадность и желание отыграться

Ранний/поздний вход в рынок

Настроить торговую систему так, чтобы точки входа в рынок не запаздывали на самом деле несложно. Намного сложнее потом безукоризненно исполнять все написанные правила. Почему трейдер совершает ранний или поздний вход? В основном причина раннего входа — страх пропустить или желание угадать движение (например: 2-3 часовых свечки цена растет/падает — и уже кажется «ну все, рынок сейчас уйдет без меня»). И как правило после входа цена уходит в вялый боковик, а то и разворачивается. А бывает цена идет вбок на часах, и трейдер выставляет отложки на пробой. Позже одну отложку рынок цепляет, и цена возвращается назад в диапазон (часто такую систему любят практиковать новички внутри дня). Вывод: не бояться пропустить движение, а спокойно ждать точку входа по системе. Фокус сознания на поиске/ожидании точки входа, а не на страхе пропустить движение.

( Читать дальше )

- комментировать

- ★67

- Комментарии ( 13 )

Паттерны Тима Орда

- 10 марта 2012, 17:30

- |

Материал показался интересным, поэтому решил копипастнуть

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

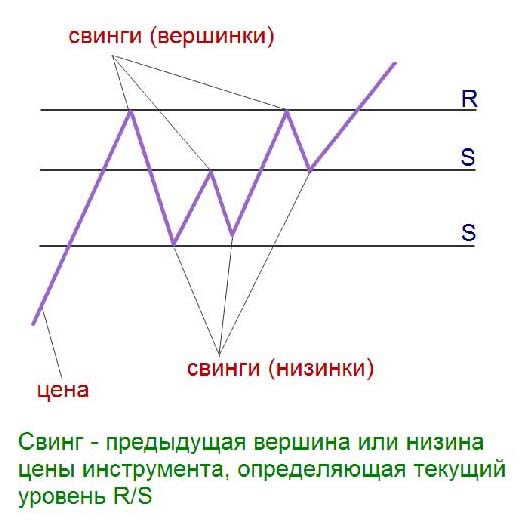

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

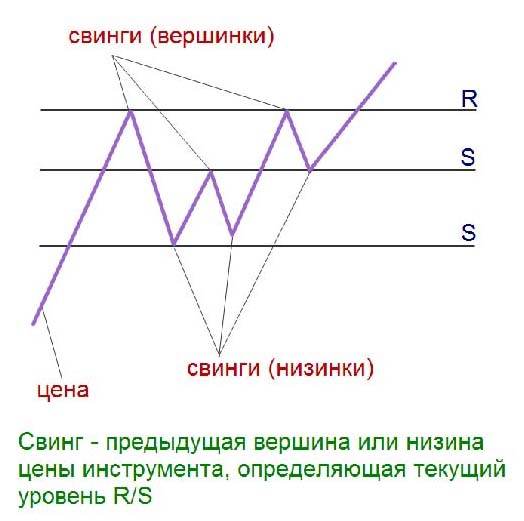

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

Статистические модели трендов. Смещение среднего. (Дополненное)

- 02 марта 2012, 13:45

- |

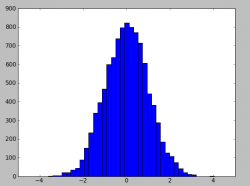

Попросили объяснить что такое персистентность без специальных терминов и как она связана с трендовостью рынка. Совсем, без терминов вряд ли получится, но если их минимизировать, достаточно понятия — плотности вероятности.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

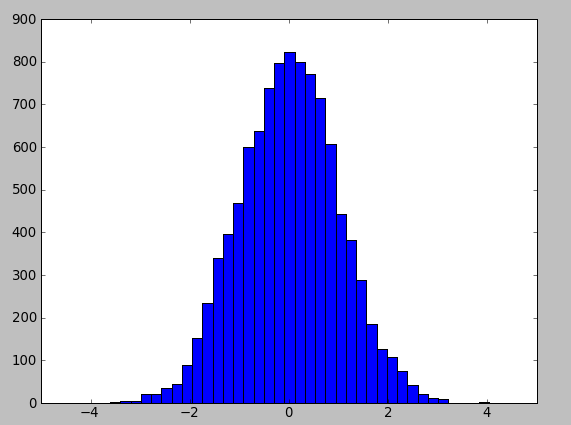

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Запись вебинара. Стратегия - ложный пробой и OrdersLog(Манипулирование биржевым стаканом)

- 01 марта 2012, 20:43

- |

Опробовал новый сервис для проведения вебинаров, если у кого-то есть желание провести вебинар о роботах, можете написать мне, дам доступ к сервису.

После проведения вебинара появилась идея, давайте устроим совместный митинг и доделаем эту стратегию на разных инструментах, посомтрим как на портфеле работает. Можно и робота написать, если результаты хорошие будут. Обращайтесь.

Запись вебинара

www.fuzemeeting.com/replay_meeting/1b06074c/2297277?sessionToken=83cd94283d56414eae2e14a66d479281

Приглашаем Вас принять участие в платных семинара от S#.

Обучение программированию торговых роботов с нуля.

Подробная информация по ссылке http://stocksharp.com/lesson/course/LangCourse.aspx

( Читать дальше )

После проведения вебинара появилась идея, давайте устроим совместный митинг и доделаем эту стратегию на разных инструментах, посомтрим как на портфеле работает. Можно и робота написать, если результаты хорошие будут. Обращайтесь.

Запись вебинара

www.fuzemeeting.com/replay_meeting/1b06074c/2297277?sessionToken=83cd94283d56414eae2e14a66d479281

Приглашаем Вас принять участие в платных семинара от S#.

Обучение программированию торговых роботов с нуля.

Подробная информация по ссылке http://stocksharp.com/lesson/course/LangCourse.aspx

( Читать дальше )

Презентация клиентского доступа на валютном рынке ММВБ-РТС (08/02/2012)

- 27 февраля 2012, 17:34

- |

В начале февраля я посетил семинар, посвященный «знаковому» событию — клиентский доступ к валютным торгам.

Недавно Биржа опубликовала видео с этого семинара — советую посмотреть — очень интересно!

В частности — слова Романа о «новой» услуге (важно понимать, что рынок переходит с уровня «межбанк» на уровень «клиентский»).

Безусловно — это начало «конкуренции» с «серыми схемами» FOREX (для частных лиц).

Интересно выступление Владимира Курляндчика (директор по развитию Arqa) — о том какие как Quik «реагирует» на «новую» услугу и как организовать этот «продукт» для клиентов.

Впереди (2012 год):

Валютные фьючи выйдут на «поставку».

Унифицируют даты экспирации фьючей РТС и ММВБ и реорганизуют в 1 (общий)

Увеличение «линейки» торгуемых активов

Торги 24 часа

Единая позиция: spot+fut+bond+curr, единый клиринг...

Пы Сы:

Это слишком интересно и важно, но никто не написал об этом — поэтому запостил...

Недавно Биржа опубликовала видео с этого семинара — советую посмотреть — очень интересно!

В частности — слова Романа о «новой» услуге (важно понимать, что рынок переходит с уровня «межбанк» на уровень «клиентский»).

Безусловно — это начало «конкуренции» с «серыми схемами» FOREX (для частных лиц).

Интересно выступление Владимира Курляндчика (директор по развитию Arqa) — о том какие как Quik «реагирует» на «новую» услугу и как организовать этот «продукт» для клиентов.

Впереди (2012 год):

Валютные фьючи выйдут на «поставку».

Унифицируют даты экспирации фьючей РТС и ММВБ и реорганизуют в 1 (общий)

Увеличение «линейки» торгуемых активов

Торги 24 часа

Единая позиция: spot+fut+bond+curr, единый клиринг...

Пы Сы:

Это слишком интересно и важно, но никто не написал об этом — поэтому запостил...

Проект по переводу на русский язык первого адаптивного алгоритма ZIP для торговли на фондовом рынке

- 27 февраля 2012, 11:47

- |

Здравствуйте, коллеги!

Здравствуйте, коллеги!На выходных прочитал очень интересное интервью человека, который создал первый самоадаптирующийся под рынок алгоритм в 1997 году, опубликован он был в 2001 году, а первые практические попытки его использования появились только в 2005 году.

Зовут его Дэйв Клифф (Dave Cliff, professor), он является профессором в университете Бристоля, Великобритания.

Алгоритм называется Zero Intelligence Plus (ZIP).

Основной принцип его работы состоит в том, чтобы вычислять лучшую торговую стратегию на текущий момент для Продолжающихся двойных аукционов (continuous double auctions — CDA), по-нашему говоря — для стаканов.

Пару лет назад ZIP использовался в качестве бенчмарка для всех остальных алгоритмов.

Это было введение, теперь, собственно, о чем хочу поговорить.

( Читать дальше )

Как выйти из цикла неудачных сделок

- 26 февраля 2012, 06:34

- |

Ниал Фуллер

Основной задачей любого трейдера является максимизация выигрышных сделок, иметь так много выигрышных сделок, как только возможно. Однако множество трейдеров делают ошибку думая, что КАЖДАЯ сделка будет выигрышной, затем начинают эмоциональную торговлю, что неизбежно приводит к проигрышу. Так как большинство трейдеров не знают, как терять правильно, они обычно испытывают серию убыточных сделок, значительно истощаюих их торговый счет. Именно эти большие серии неудачных сделок или «цикл» убыточных сделок, мы должны изучить как прерывать, и в сегодняшней лекции я дам вам несколько конкретных советов, которые помогут избежать появлению серии эмоциональных убыточных сделок…

У каждого трейдера есть убыточные сделки; на самом деле мы, как трейдеры Форекс, можем даже сказать что «потери это часть выигрыша». Так как убыточные сделки действительно часть торговли, которою мы не можем избежать, важно знать, КАК терять эффективно. Эту тему не так часто обсуждают, но я могу заверить вас, пока вы не научитесь правильно терять, вы никогда не станете прибыльным на длительных периодах.

( Читать дальше )

Основной задачей любого трейдера является максимизация выигрышных сделок, иметь так много выигрышных сделок, как только возможно. Однако множество трейдеров делают ошибку думая, что КАЖДАЯ сделка будет выигрышной, затем начинают эмоциональную торговлю, что неизбежно приводит к проигрышу. Так как большинство трейдеров не знают, как терять правильно, они обычно испытывают серию убыточных сделок, значительно истощаюих их торговый счет. Именно эти большие серии неудачных сделок или «цикл» убыточных сделок, мы должны изучить как прерывать, и в сегодняшней лекции я дам вам несколько конкретных советов, которые помогут избежать появлению серии эмоциональных убыточных сделок…

У каждого трейдера есть убыточные сделки; на самом деле мы, как трейдеры Форекс, можем даже сказать что «потери это часть выигрыша». Так как убыточные сделки действительно часть торговли, которою мы не можем избежать, важно знать, КАК терять эффективно. Эту тему не так часто обсуждают, но я могу заверить вас, пока вы не научитесь правильно терять, вы никогда не станете прибыльным на длительных периодах.

( Читать дальше )

Как я вхожу в сделки

- 26 февраля 2012, 06:24

- |

Ниал Фуллер

Сегодняшний урок будет полным обзором того, как я нахожу, вхожу и управляю моими сделками. Как пример для иллюстрации моего анализа и хода мысли, я собираюсь использовать GBPUSD пин бар сетап с прошлой пятницы, который я торговал. Этот урок будет «окном» в мой мозг, чтобы вы видели как я торгую на рынке, чтобы вы могли лучше понять как успешно торговать простые сетапы прайс экшн на дневных графиках.

( Читать дальше )

Сегодняшний урок будет полным обзором того, как я нахожу, вхожу и управляю моими сделками. Как пример для иллюстрации моего анализа и хода мысли, я собираюсь использовать GBPUSD пин бар сетап с прошлой пятницы, который я торговал. Этот урок будет «окном» в мой мозг, чтобы вы видели как я торгую на рынке, чтобы вы могли лучше понять как успешно торговать простые сетапы прайс экшн на дневных графиках.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс