SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера java

Торговля «открыл и забыл» - занимайтесь своими делами

- 26 февраля 2012, 06:13

- |

Ниал Фуллер

Как следует из названия торговля «открыл и забыл» очень проста; вы просто устанавливаете свою сделку согласно сетапа и забываете на некоторое время о ней. В этом есть два главных преимущества: так на много проще оставаться эмоционально дисциплинированным, а также позволяет вашей жизни идти в удобном вам русле, так как вы не будете торчать часами перед мониторами, чрезмерно анализируя рынки.

Очень часто начинающие трейдеры на форексе теряются и путаются в море информации из интернета, финансовых СМИ, и телевидения. Становится очень легко испытать «паралич анализа» пытаясь торговать на рынке по таким данным. Вы можете найти очень много идей и торговых методов, а также фундаментальные данные постоянно поступающие, переварить которые вы не в состоянии, все это может быть очень подавляющим, если пробовать осмыслить, чтобы построить на этой куче информации торговый план. Одна из самых больших психологических ошибок, которую начинающие трейдеры делают на пути к успеху, твердо верить, что количество экономической информации, ее анализ и/или технически сложный или дорогой метод торговли напрямую зависит с количеством получаемой прибыли. На самом деле, и любой трейдер профессионал вам подтвердит, эти факторы обычно имеют противоположную связь с прибылью, по крайней мере, до определенного момента. По сути это означает, что вы делаете определенный объем анализа рынка, проводя больше времени анализируя эти данные, скорее всего, получите отрицательный эффект на вашей торговле; это заставляет вас терять деньги.

( Читать дальше )

Как следует из названия торговля «открыл и забыл» очень проста; вы просто устанавливаете свою сделку согласно сетапа и забываете на некоторое время о ней. В этом есть два главных преимущества: так на много проще оставаться эмоционально дисциплинированным, а также позволяет вашей жизни идти в удобном вам русле, так как вы не будете торчать часами перед мониторами, чрезмерно анализируя рынки.

Очень часто начинающие трейдеры на форексе теряются и путаются в море информации из интернета, финансовых СМИ, и телевидения. Становится очень легко испытать «паралич анализа» пытаясь торговать на рынке по таким данным. Вы можете найти очень много идей и торговых методов, а также фундаментальные данные постоянно поступающие, переварить которые вы не в состоянии, все это может быть очень подавляющим, если пробовать осмыслить, чтобы построить на этой куче информации торговый план. Одна из самых больших психологических ошибок, которую начинающие трейдеры делают на пути к успеху, твердо верить, что количество экономической информации, ее анализ и/или технически сложный или дорогой метод торговли напрямую зависит с количеством получаемой прибыли. На самом деле, и любой трейдер профессионал вам подтвердит, эти факторы обычно имеют противоположную связь с прибылью, по крайней мере, до определенного момента. По сути это означает, что вы делаете определенный объем анализа рынка, проводя больше времени анализируя эти данные, скорее всего, получите отрицательный эффект на вашей торговле; это заставляет вас терять деньги.

( Читать дальше )

- комментировать

- ★10

- Комментарии ( 2 )

Стратегия внутридневной работы на фьючерсе сбербанка

- 25 февраля 2012, 23:08

- |

Уважаемые трейдеры!

Решил выложить свою стратегию по сберу, может кому пригодится.

В общем изложу суть своих правил и действий. Работать начинаю не ранее чем с половины 11, Для работы использую следующие графики: часовики ртс и сбера акций, + 5 мин ртс +5 мин сипи, стакан сбера акции и стакан фюча на сбер. Минутные графики не используйю- много ложных движений на них, впринципе на 5 мин тоже… поэтому для акций сбера 1 час). 1 метод, для любителей скальпа: сам ипользую, но не очень часто: Ищем крупный лот в стакане акций и смотри как активно его едят, открываемся на пробитие- у фьюча есть свойство — до 1 -2х секунд не реагировать, пока арбитражные роботы не схватят развлвижку, потенциал от 2-10 пунктов. Таких сделок в день от нескольких десятков до 100 примерно. Надо учитывать момент, что не стоит во все сделки подряд лезть, и… не забывайте, корреляция с фьючом на ртс бывает не очень сильной. 2 метод. Я более предпочитаю все же от 2- до 20 сделок в день, по большей части интрадейные, на пробитие или отбой уровней по часовикам сбера, особенно нравятся шипы… и вставать в разворот.) По сипи ориентир так же держу, не столь явно, но все же, настроение запада учитывать необходимо.

( Читать дальше )

Решил выложить свою стратегию по сберу, может кому пригодится.

В общем изложу суть своих правил и действий. Работать начинаю не ранее чем с половины 11, Для работы использую следующие графики: часовики ртс и сбера акций, + 5 мин ртс +5 мин сипи, стакан сбера акции и стакан фюча на сбер. Минутные графики не используйю- много ложных движений на них, впринципе на 5 мин тоже… поэтому для акций сбера 1 час). 1 метод, для любителей скальпа: сам ипользую, но не очень часто: Ищем крупный лот в стакане акций и смотри как активно его едят, открываемся на пробитие- у фьюча есть свойство — до 1 -2х секунд не реагировать, пока арбитражные роботы не схватят развлвижку, потенциал от 2-10 пунктов. Таких сделок в день от нескольких десятков до 100 примерно. Надо учитывать момент, что не стоит во все сделки подряд лезть, и… не забывайте, корреляция с фьючом на ртс бывает не очень сильной. 2 метод. Я более предпочитаю все же от 2- до 20 сделок в день, по большей части интрадейные, на пробитие или отбой уровней по часовикам сбера, особенно нравятся шипы… и вставать в разворот.) По сипи ориентир так же держу, не столь явно, но все же, настроение запада учитывать необходимо.

( Читать дальше )

Сигнал и шум

- 22 февраля 2012, 18:10

- |

Сейчас я попытаюсь немного пообобщать мысли по поводу бизнеса в информационном пространстве. собственно, прототипом является трейдинг и все околотрейдинговое, но, я думаю, в любых других бизнесах, связанных с информацией, аналогии отыскиваются легко.

1. информация содержит полезный сигнал и бесполезный шум.

2. сигнал позволяет извлекать прибыль с более-менее предсказуемым результатом.

3. шум дает случайные результаты, в том числе положительные, в том числе сильно положительные.

4. разница между эксплуатацией сигнала и шума находится в устойчивости результата. неустойчивый результат не дает возможности строить надежный бизнес.

5. подавляющее большинство потребителей информации недостаточно компетентны, чтобы отличить сигнал от правдоподобно выглядящего шума. более того, для подавляющего большинства сам сигнал будет выглядеть менее правдоподобно, чем лучшие образцы правдоподобно выглядящего шума.

6. информационный бизнес как правило имеет очень низкий порог входа, поэтому большинство представленного на рынке продукта имеет низкое отношение сигнал/шум.

( Читать дальше )

1. информация содержит полезный сигнал и бесполезный шум.

2. сигнал позволяет извлекать прибыль с более-менее предсказуемым результатом.

3. шум дает случайные результаты, в том числе положительные, в том числе сильно положительные.

4. разница между эксплуатацией сигнала и шума находится в устойчивости результата. неустойчивый результат не дает возможности строить надежный бизнес.

5. подавляющее большинство потребителей информации недостаточно компетентны, чтобы отличить сигнал от правдоподобно выглядящего шума. более того, для подавляющего большинства сам сигнал будет выглядеть менее правдоподобно, чем лучшие образцы правдоподобно выглядящего шума.

6. информационный бизнес как правило имеет очень низкий порог входа, поэтому большинство представленного на рынке продукта имеет низкое отношение сигнал/шум.

( Читать дальше )

Опционные стратегии: “Народный”

- 21 февраля 2012, 22:33

- |

- Дмитрий Солодин

Начинаю цикл статей про опционные конструкции. Постараюсь избегать стандартных — типа спрэды и бабочки. Короче “палю граали” ))

Одним из таким граалей является конструкция “Народный” (название моё). Имя дал, потому что похожа на логотип Volkswagen (народный автомобиль). Мне эта марка очень нравится — с сожалением пришлось продать — переезжаю в Андорру, остаются от марки только хорошие впечатления.

Итак, фишка в том, что при скромном ГО мы получаем отличную позицию с положительной теттой. Посмотрите на кривую в день экспирации — покрытие 40000 пунктов по РТС! Почти 100%-ая гарантия успеха при умелом использовании.

В общем пользуйтесь — конструкция проверена временем. Все нюансы и ответы на ваши вопросы в комментах к этой статье.

Adiós!

СМОТРЕТЬ ДРУГИЕ ОБУЧАЮЩИЕ СТАТЬИ

Одним из таким граалей является конструкция “Народный” (название моё). Имя дал, потому что похожа на логотип Volkswagen (народный автомобиль). Мне эта марка очень нравится — с сожалением пришлось продать — переезжаю в Андорру, остаются от марки только хорошие впечатления.

Итак, фишка в том, что при скромном ГО мы получаем отличную позицию с положительной теттой. Посмотрите на кривую в день экспирации — покрытие 40000 пунктов по РТС! Почти 100%-ая гарантия успеха при умелом использовании.

В общем пользуйтесь — конструкция проверена временем. Все нюансы и ответы на ваши вопросы в комментах к этой статье.

Adiós!

СМОТРЕТЬ ДРУГИЕ ОБУЧАЮЩИЕ СТАТЬИ

Индекс RTSI в годы президентских выборов.

- 20 февраля 2012, 14:41

- |

За свою небогатую историю индекс RTSI, в годы президентских выборов, всегда корректировался, после э-э...«избрания».

1996г — выборы 16 июня.

Максимум был в неделю начавшуюся 30.06.96. — 227 по RTSI.

Минимум коррекции составил 146п — в неделю начавшуюся 21.07.1996.

Коррекция составила -35%, в течение месяца.

2000г — выборы 26 марта.

Максимум 27 марта — 255.89п.

Минимум 03.01.2001 — 130.06п.

После выборов получили боковик на девять месяцев — ~240-163, с выносом нижней границы боковика и последующим ростом.

Коррекция составила от максимума до минимума -49%.

2004г — выборы 14 марта.

Максимум 12.04.2004 — 785,52п.

Минимум 28.07.2004 — 518,15п.

Коррекция составила -34%, длилась три с половиной месяца.

2008г — выборы 2 марта.

Максимум 19.05.2008 — 2498,1п.

Минимум 23.01.2009 — 492,59п.

Падение составило -80%.

В итоге получилось, что в годы президентских выборов, коррекция составляла не менее 34%.

Коррекция 34%, предположим от 1 750 по RTSI — это 1 155 по индексу.

1996г — выборы 16 июня.

Максимум был в неделю начавшуюся 30.06.96. — 227 по RTSI.

Минимум коррекции составил 146п — в неделю начавшуюся 21.07.1996.

Коррекция составила -35%, в течение месяца.

2000г — выборы 26 марта.

Максимум 27 марта — 255.89п.

Минимум 03.01.2001 — 130.06п.

После выборов получили боковик на девять месяцев — ~240-163, с выносом нижней границы боковика и последующим ростом.

Коррекция составила от максимума до минимума -49%.

2004г — выборы 14 марта.

Максимум 12.04.2004 — 785,52п.

Минимум 28.07.2004 — 518,15п.

Коррекция составила -34%, длилась три с половиной месяца.

2008г — выборы 2 марта.

Максимум 19.05.2008 — 2498,1п.

Минимум 23.01.2009 — 492,59п.

Падение составило -80%.

В итоге получилось, что в годы президентских выборов, коррекция составляла не менее 34%.

Коррекция 34%, предположим от 1 750 по RTSI — это 1 155 по индексу.

Рынок проще, чем многие думают

- 17 февраля 2012, 17:15

- |

- А. Г.

Надо просто понять, что на рынке есть абсолютно непредсказуемая составляющая, которая делает нашу работу «игрой в орлянку» в лучшем случае с вероятностью выигрыша больше 1/2.

Причем не надо страшиться совсем небольшого преимущества над рынком, заключающегося в этой вероятности выигрыша.

Предположим, что у нас рубль капитала и вероятность выигрыша 0,55. Возьмите в качестве ставки 5 коп. и проведите 20 экспериментов по 1000 «бросаний» и посмотрите на среднюю доходность в «конце пути». Уверен, что результат приятно удивит Вас своей стабильной положительностью.

Но если Вы сделаете ставку в 50 коп., то те же 20 экспериментов с вероятностью, близкой к 1, разорят Вас.

Вот так и на рынке. Все дело в «волшебных пузырьках», т. е. в Ваших ставках (в %) по отношению к имеющемуся капиталу.

К чему это я? Да к тому, что доход на рынке можно получить, НО

— маленькая «ставка» и небольшое число «бросаний» приведут к стабильной, но небольшой прибыли;

( Читать дальше )

Причем не надо страшиться совсем небольшого преимущества над рынком, заключающегося в этой вероятности выигрыша.

Предположим, что у нас рубль капитала и вероятность выигрыша 0,55. Возьмите в качестве ставки 5 коп. и проведите 20 экспериментов по 1000 «бросаний» и посмотрите на среднюю доходность в «конце пути». Уверен, что результат приятно удивит Вас своей стабильной положительностью.

Но если Вы сделаете ставку в 50 коп., то те же 20 экспериментов с вероятностью, близкой к 1, разорят Вас.

Вот так и на рынке. Все дело в «волшебных пузырьках», т. е. в Ваших ставках (в %) по отношению к имеющемуся капиталу.

К чему это я? Да к тому, что доход на рынке можно получить, НО

— маленькая «ставка» и небольшое число «бросаний» приведут к стабильной, но небольшой прибыли;

( Читать дальше )

История создания одного HFT-робота

- 17 февраля 2012, 13:14

- |

Данная статья на конкретном примере показывает сложности и технические аспекты, с которыми сталкивается разработчик высокочастотных роботов. Даются некоторые рекомендации по составлению алгоритмов таких роботов.

История эта началась осенью 2010 года. Разработкой торговых стратегий я занимаюсь давно, но в основном на таймфреймах выше 15 минут. Про высокочастотный трейдинг (high frequency trading, HFT) много слышал, но сам не пробовал. И вот, изучая результаты участников конкурса ЛЧИ 2010, в голове появилась крамольная мысль – они смогли и у меня получится.

Вообще про конкурс биржи РТС надо сказать отдельно. Это превосходный рекламный трюк! Согласно закону больших чисел из 1 322 участников даже по чистой случайности должны найтись несколько роботов, которые покажут ошеломляющую доходность (привет, Н. Талебу), не говоря уже про действительно хорошие наработки. И время то какое выбрано – осень, пора высокой волатильности. Тот факт, что 63% участников по итогам оказались ниже стартовой отметки, остается за кадром.

( Читать дальше )

История эта началась осенью 2010 года. Разработкой торговых стратегий я занимаюсь давно, но в основном на таймфреймах выше 15 минут. Про высокочастотный трейдинг (high frequency trading, HFT) много слышал, но сам не пробовал. И вот, изучая результаты участников конкурса ЛЧИ 2010, в голове появилась крамольная мысль – они смогли и у меня получится.

Вообще про конкурс биржи РТС надо сказать отдельно. Это превосходный рекламный трюк! Согласно закону больших чисел из 1 322 участников даже по чистой случайности должны найтись несколько роботов, которые покажут ошеломляющую доходность (привет, Н. Талебу), не говоря уже про действительно хорошие наработки. И время то какое выбрано – осень, пора высокой волатильности. Тот факт, что 63% участников по итогам оказались ниже стартовой отметки, остается за кадром.

( Читать дальше )

Ликвидность и РТС.

- 16 февраля 2012, 16:04

- |

Ребята привет.

Хочу поднять, на мой взгляд, интересную тему:

Меня в последний год интересует вопрос: что кроме цены может являться подтверждением тренда.

По моим скромным предположениям (кстати, исходя из комментариев оставленных другими участниками смарт-лаба на мои предыдущие посты) рынком движет ликвидность.

Поясняю: Лучше 1 раз увидеть, чем сто раз прочитать.

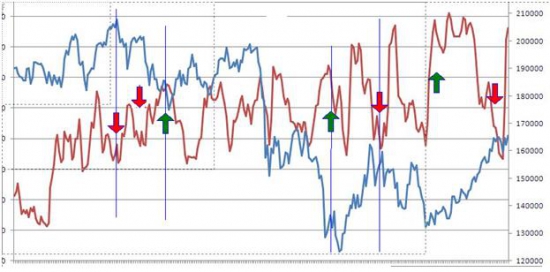

Смотрим график:

Здесь приведены 2 графика СИНИЙ- фРТС, КРАСНЫЙ-показатель банковской ликвидности (остатки на корр. счетах москва) с сайта www.cbr.ru

На графике можно видеть, иногда когда кривая ликвидности банков ползет вверх график цены фРТС при этом снижается. И можно предположить, что повышение ликвидности двигает цену вниз, а снижение ликвидности двигает цены вверх.

Но в виду того, что я не уважаю графический анализ. Уж больно он субъективный. Решил набросать маленькую стратегию.

( Читать дальше )

Хочу поднять, на мой взгляд, интересную тему:

Меня в последний год интересует вопрос: что кроме цены может являться подтверждением тренда.

По моим скромным предположениям (кстати, исходя из комментариев оставленных другими участниками смарт-лаба на мои предыдущие посты) рынком движет ликвидность.

Поясняю: Лучше 1 раз увидеть, чем сто раз прочитать.

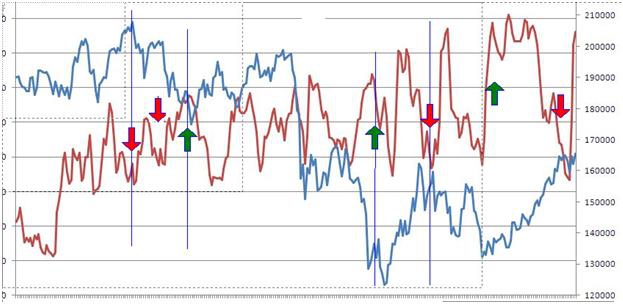

Смотрим график:

Здесь приведены 2 графика СИНИЙ- фРТС, КРАСНЫЙ-показатель банковской ликвидности (остатки на корр. счетах москва) с сайта www.cbr.ru

На графике можно видеть, иногда когда кривая ликвидности банков ползет вверх график цены фРТС при этом снижается. И можно предположить, что повышение ликвидности двигает цену вниз, а снижение ликвидности двигает цены вверх.

Но в виду того, что я не уважаю графический анализ. Уж больно он субъективный. Решил набросать маленькую стратегию.

( Читать дальше )

Как торговать так, чтобы было пофиг куда пойдет рынок (2) ?!

- 16 февраля 2012, 15:25

- |

Итак, прошлый мой пост сводился к простой мысли, что торговать стабильно доходно можно только, если оставаться нейтральным к рынку. Такая постановка вопроса может многим показаться неверной и вы будете спорить. Я заранее к этому готов, но мой опыт подтверждает, что рано или поздно любая система дает сбой, причем далеко не всегда виновата система. Причины разные, ошиблись с риском на позицию, ошиблись с фигурой, слишком большая череда убыточных сделок, которая не позволяет взять профит в последующих из-за пересмотра рабочего объема итд… миллион причин.

Давайте рассмотрим ненаправленные позиции по классам которые я приводил в предыдущем топике: http://smart-lab.ru/blog/40342.php

Первое это арбитраж. Не могу сказать, что тут я большой специалист, но имею опыт так сказать «статистического арбитража» корзины бумаг против индекса РТС с хеджем по доллару, прямого арбитража РТС Стандарт – ММВБ, арбитража на кривой волатильности как в рамках одной так и в рамках календарных серий.

( Читать дальше )

Давайте рассмотрим ненаправленные позиции по классам которые я приводил в предыдущем топике: http://smart-lab.ru/blog/40342.php

Первое это арбитраж. Не могу сказать, что тут я большой специалист, но имею опыт так сказать «статистического арбитража» корзины бумаг против индекса РТС с хеджем по доллару, прямого арбитража РТС Стандарт – ММВБ, арбитража на кривой волатильности как в рамках одной так и в рамках календарных серий.

( Читать дальше )

Линии консолидации (правила построения/пробоя)

- 14 февраля 2012, 20:27

- |

Правило построения:

- через любой экстремум на графике цены можно провести горизонтальную линию консолидации:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс