SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера русский борода

Индикатор ADX

- 22 декабря 2011, 23:59

- |

Перевод статьи Чака Лебо:

Более двадцати лет я использую в торговле на фондовых рынках индикатор ADX (Averaged Directional Index) – Индекс Среднего Направления Движения. Этот индикатор разработан У.Уилдером, и известен также как индикатор DMI (Directional Movement Indicator) – Индикатор Направления Движения. Все это время я читал лекции по ADX и многократно писал о нем в своих трудах о фондовых рынках. Я надеюсь, что моя публичная любовь к этому индикатору повлияла на его все более возрастающую популярность среди специалистов и трейдеров. Несмотря на это, я по-прежнему вижу доказательства того, что ADX отнюдь не всегда правильно понимается и зачастую используется некорректно. В этой небольшой статье я хочу рассказать о самом распространенном заблуждении об этом индикаторе и разъяснить, как правильно интерпретировать ту важную информацию, которую дает трейдерам этот, возможно, самый ценный инструмент технического анализа.

Как вы наверняка уже знаете, ADX – это индикатор, который служит для измерения силы тренда. Но для того, чтобы он служил максимально эффективно, нужно правильно его понимать. К сожалению, разработчик индикатора У.Уилдер изначально виновен в том, что трейдеры неправильно толкуют его гениальное изобретение, полагая, что уровень ADX – это главное, на что следует обращать внимание, используя его в торговых стратегиях. Если вы знакомы с книгой Уилдера «Новые концепции технического анализа», в которой впервые были изложены принципы индикаторов ADX/DMI, я задам вам вопрос: «Какой из двух показателей уровня ADX лучше определяет силу тренда рынка, 20 или 30?»

( Читать дальше )

Более двадцати лет я использую в торговле на фондовых рынках индикатор ADX (Averaged Directional Index) – Индекс Среднего Направления Движения. Этот индикатор разработан У.Уилдером, и известен также как индикатор DMI (Directional Movement Indicator) – Индикатор Направления Движения. Все это время я читал лекции по ADX и многократно писал о нем в своих трудах о фондовых рынках. Я надеюсь, что моя публичная любовь к этому индикатору повлияла на его все более возрастающую популярность среди специалистов и трейдеров. Несмотря на это, я по-прежнему вижу доказательства того, что ADX отнюдь не всегда правильно понимается и зачастую используется некорректно. В этой небольшой статье я хочу рассказать о самом распространенном заблуждении об этом индикаторе и разъяснить, как правильно интерпретировать ту важную информацию, которую дает трейдерам этот, возможно, самый ценный инструмент технического анализа.

Как вы наверняка уже знаете, ADX – это индикатор, который служит для измерения силы тренда. Но для того, чтобы он служил максимально эффективно, нужно правильно его понимать. К сожалению, разработчик индикатора У.Уилдер изначально виновен в том, что трейдеры неправильно толкуют его гениальное изобретение, полагая, что уровень ADX – это главное, на что следует обращать внимание, используя его в торговых стратегиях. Если вы знакомы с книгой Уилдера «Новые концепции технического анализа», в которой впервые были изложены принципы индикаторов ADX/DMI, я задам вам вопрос: «Какой из двух показателей уровня ADX лучше определяет силу тренда рынка, 20 или 30?»

( Читать дальше )

- комментировать

- ★76

- Комментарии ( 19 )

Кредитное плечо и маржинальная торговля. Правда и вымысел о риске.

- 22 декабря 2011, 19:17

- |

Кредитное плечо (плечо финансового рычага, кредитный рычаг, финансовый рычаг, финансовый леверидж) — это отношение заёмного капитала к собственным средствам (иначе говоря, соотношение между заёмным и собственным капиталом). Также финансовым рычагом или эффектом финансового рычага называют эффект от использования заёмных средств с целью увеличить размер операций и прибыль, не имея достаточного для этого капитала. Размер отношения заёмного капитала к собственному характеризует степень риска, финансовую устойчивость. Запомните последнюю фразу, она для трейдера является ключевой.

Кредитное плечо (плечо финансового рычага, кредитный рычаг, финансовый рычаг, финансовый леверидж) — это отношение заёмного капитала к собственным средствам (иначе говоря, соотношение между заёмным и собственным капиталом). Также финансовым рычагом или эффектом финансового рычага называют эффект от использования заёмных средств с целью увеличить размер операций и прибыль, не имея достаточного для этого капитала. Размер отношения заёмного капитала к собственному характеризует степень риска, финансовую устойчивость. Запомните последнюю фразу, она для трейдера является ключевой. А если проще и понятней, то кредитное плечо — это соотношение между суммой залога и выделяемыми под нее заемными средствами, например кредитное плечо 1:100 означает, что вам для осуществления сделки необходимо иметь на торговом счете у брокера сумму в 100 раз меньшую, чем сумма сделки. Пример: вы покупаете 1,0 лот (100.000 USD) USDJPY. При кредитном плече 1:100 необходимая маржа будет составлять 1000$, при 1:200 – 500$, а при 1:50 – 2000$, но стоимость пункта от этого не изменяется. Для большинства валютных пар с долларом эти соотношения практически верны. И это не означает, что вы обязаны использовать весь депозит под маржу, здесь вступают в силу правила минимального объёма входа в рынок, которые установил брокер или дилинговый центр.

( Читать дальше )

Как вы торгуете пробой (ну и про кукла конечно)

- 22 декабря 2011, 17:08

- |

Один из форумян возглавил очередной трэд посвященный куклу. Далее естессно последовал высокоинтеллектуальный «срач кирпичами» на тему существования кукла или его не существования.

По большому счету, кукл это как знаменитый суслик, которого не видит никто, но он есть. Если кому-то интересно мое мнение (не важно с каким подтекстом), то лично я верю в кукла на Найсе. Кукла на нюське зовут Майкл и он «в ответе» за акции ДжиЭма, так же его зовут Джон и он «пасет» Сити и в нагрузку ему дали комсомольское задание поглядывать за парой банчьков поменьше. Их фоты можно видеть во всех репортажах, в заголовках которых есть что-то типа «Крах на бирже», «Котировки упали на 2%», «СЕО из компании XYZ назвал конкурентов «полными пи… ми в плохом смысле слова. Аналитики из инвест банка Меррил Глинч считают, что это приведет к понижению котировок акции».

Ну вот как только наш Джон видит «мнение аналитиков из крупного банка о снижении курса акций» он тут же сжимает свои яйки покрепче и готовится к аццкому ралли по вверенному инструменту. Его задача, как кукловода конкретной акции (и задача между прочим вполне четко прописанная и оплачиваемая биржей) обеспечить ликвидность и адекватность поведения вверенного инструмента. Кроме того, ему еще и денег заработать надо. Получается ситуация «и рыбку съесть и по роже хвостом не получить». И вот тут то он и должен проявить (и проявляет) чудеса изобретательности, изворотливости которые и не снились местной РТСной публики. Хотите верьте, хотите вините в своих бедах кукла, но существует достаточно много робастных систем, которые учитывают если не базируются на поведении этого кукловода. Он составная часть системы аукциона и по меньшей мере глупо винить его в получаемых лосях. Он данность, которую нужно учитывать в работе. И поверьте – его игрища не есть тайна за семью печатями. На многих форумах, включая 2 российских можно найти объяснения и наводки как поймать кукла, точнее не поймать, а сесть ему на хвоста и даже «подружиться» (Майкл и Джон) с ними. Тот же упоминаемый тут в суе Герчик в перерывах между анекдотами на своих лекциях (точнее на одной, что я видел как-то) достаточно четко указывает на методы идентификации кукла.

( Читать дальше )

По большому счету, кукл это как знаменитый суслик, которого не видит никто, но он есть. Если кому-то интересно мое мнение (не важно с каким подтекстом), то лично я верю в кукла на Найсе. Кукла на нюське зовут Майкл и он «в ответе» за акции ДжиЭма, так же его зовут Джон и он «пасет» Сити и в нагрузку ему дали комсомольское задание поглядывать за парой банчьков поменьше. Их фоты можно видеть во всех репортажах, в заголовках которых есть что-то типа «Крах на бирже», «Котировки упали на 2%», «СЕО из компании XYZ назвал конкурентов «полными пи… ми в плохом смысле слова. Аналитики из инвест банка Меррил Глинч считают, что это приведет к понижению котировок акции».

Ну вот как только наш Джон видит «мнение аналитиков из крупного банка о снижении курса акций» он тут же сжимает свои яйки покрепче и готовится к аццкому ралли по вверенному инструменту. Его задача, как кукловода конкретной акции (и задача между прочим вполне четко прописанная и оплачиваемая биржей) обеспечить ликвидность и адекватность поведения вверенного инструмента. Кроме того, ему еще и денег заработать надо. Получается ситуация «и рыбку съесть и по роже хвостом не получить». И вот тут то он и должен проявить (и проявляет) чудеса изобретательности, изворотливости которые и не снились местной РТСной публики. Хотите верьте, хотите вините в своих бедах кукла, но существует достаточно много робастных систем, которые учитывают если не базируются на поведении этого кукловода. Он составная часть системы аукциона и по меньшей мере глупо винить его в получаемых лосях. Он данность, которую нужно учитывать в работе. И поверьте – его игрища не есть тайна за семью печатями. На многих форумах, включая 2 российских можно найти объяснения и наводки как поймать кукла, точнее не поймать, а сесть ему на хвоста и даже «подружиться» (Майкл и Джон) с ними. Тот же упоминаемый тут в суе Герчик в перерывах между анекдотами на своих лекциях (точнее на одной, что я видел как-то) достаточно четко указывает на методы идентификации кукла.

( Читать дальше )

Стратегия, почти грааль

- 21 декабря 2011, 23:19

- |

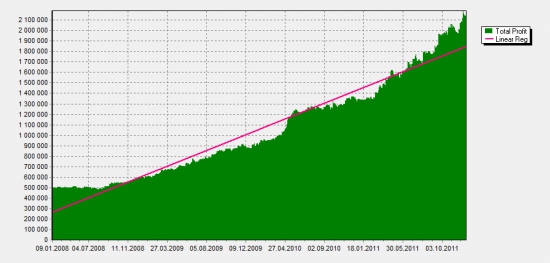

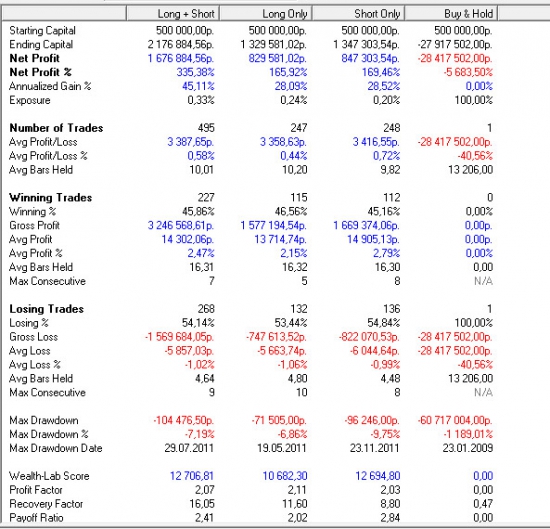

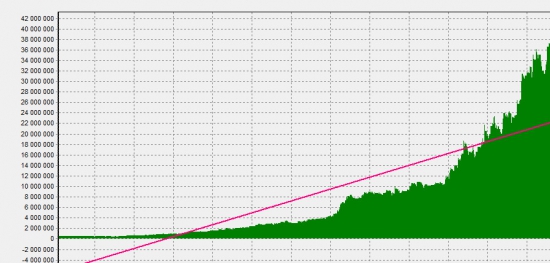

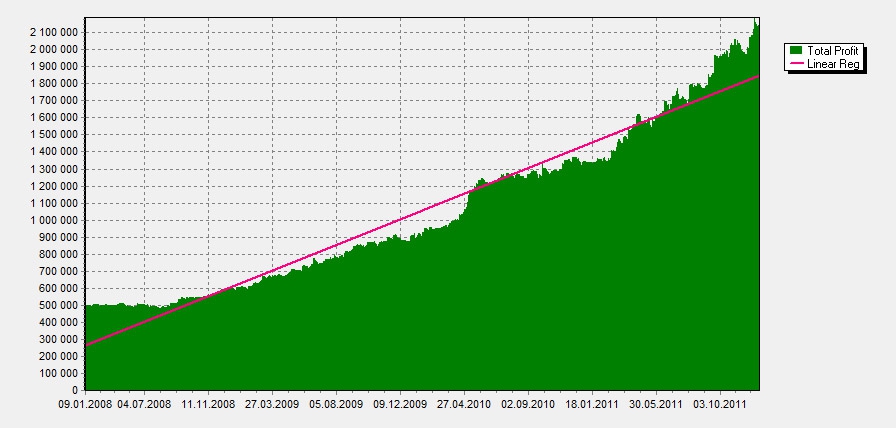

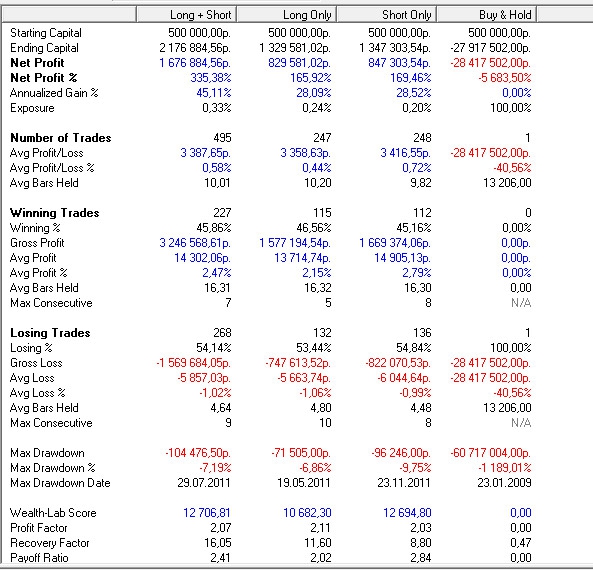

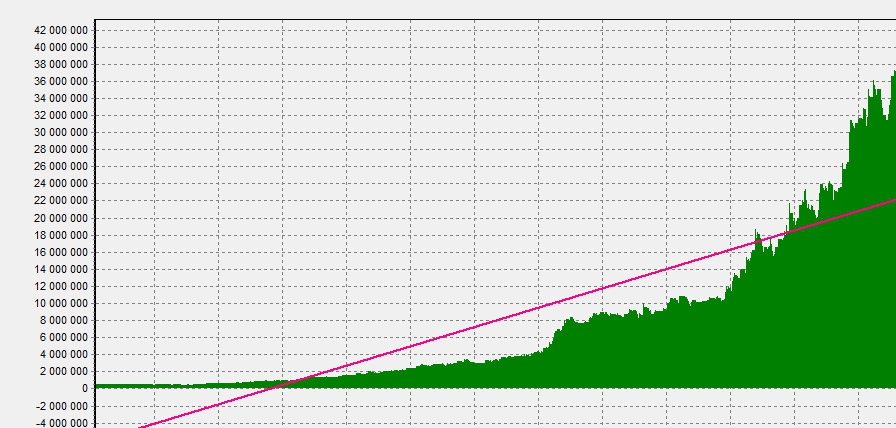

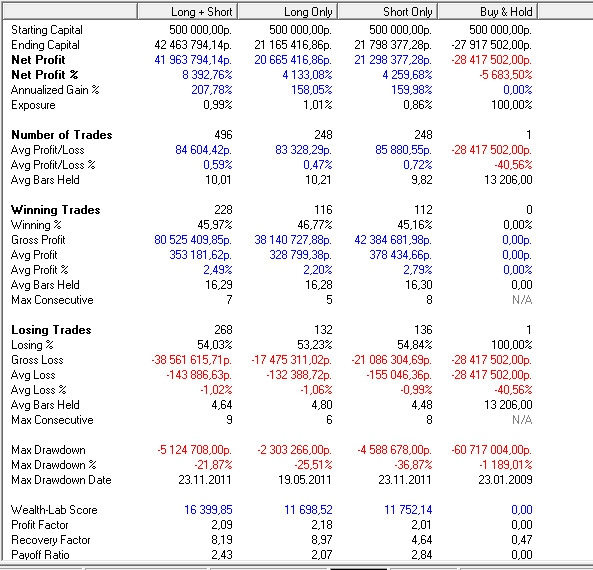

Подумал, пол часа назад, выложить, какую-нибудь интересную идею, ну первую пришедшую на ум, которая, быть может кому пригодиться для разгона мысли. Через 10 минут накидал стратегию в WL, буквально из 10-ти строк. Потестил на РИ, не меняя параметров потеситл на других инструментах и подумал — ан нееет… такая корова нужна самому.

Кстати, Горчаков на вебинаре ее озвучил в лоб. Для самых пытливых и внимательных будет хороший подарок. Увы, могу поделиться только эквити наипростейшей, реверсивной стратегии состоящей всего из двух условий для входа и одного условия для выхода.

Часовики, фьючерс РТС, тест с начала 2008 по сегодняшний день.

риск 1% на сделку

риск 3% на сделку

P.S.

Удивительное рядом. Сидишь тут целыми днями с регрессивным анализом с Data-maining-ом и прочими математичискми изощрениями, а тут на тебе на подносике без золотой каемочки, топориком вырубленное.

Кстати, Горчаков на вебинаре ее озвучил в лоб. Для самых пытливых и внимательных будет хороший подарок. Увы, могу поделиться только эквити наипростейшей, реверсивной стратегии состоящей всего из двух условий для входа и одного условия для выхода.

Часовики, фьючерс РТС, тест с начала 2008 по сегодняшний день.

риск 1% на сделку

риск 3% на сделку

P.S.

Удивительное рядом. Сидишь тут целыми днями с регрессивным анализом с Data-maining-ом и прочими математичискми изощрениями, а тут на тебе на подносике без золотой каемочки, топориком вырубленное.

Заметил одну закономерность торгов в Штатах

- 21 декабря 2011, 19:42

- |

Если торги в США закрываются минусом и потери высокотехнологичного сектора Nasdaq, при этом, выше потерь по SP и DJ, то очень часто падение продолжается и на следующей сессии.

Никто не знает почему?

Никто не знает почему?

Модели продолжения (флаги - вымпелы)

- 21 декабря 2011, 14:25

- |

Флаги и вымпелы являются краткосрочными моделями продолжения, которые отмечают небольшую консолидацию перед тем, как предыдущее движение продолжится. Этим моделям обычно предшествует резкое повышение или снижение с высоким объемом, и они отмечают середину движения.

( Читать дальше )

( Читать дальше )

Эффективный трейдинг

- 21 декабря 2011, 12:48

- |

Как повысить эффективность своей торговли? Все знают, один из основных методов это управление объемом позиции. Вопрос как это делать, чтобы это улучшало трейдинг, а не наоборот. Обычно позиции увеличивают по тренду. По моему мнению, этот метод уже устарел. Сейчас с развитием механической торговли рынки стали более запиленными. К тому моменту, как трейдер увеличит позицию до максимальной, рынок уже разворачивается. Что же делать, как управлять объемом позиции?

Самый простой вариант, который напрашивается, это открываться сразу на максимальный объем в разворотных точках рынка. Но этот метод достаточно экстремальный и многим не подойдет, хотя я использую его иногда. Что можно сделать еще? Начну с небольшой предыстории. Я много лет назад активно занимался разработкой МТС и даже торговал по ним:-). Это дало мне много идей в живом трейдинге. Вот одна из них.

Если система устойчивая, то после краткосрочного слива опять начинает зарабатывать. По бэктестингу мы знаем, какие просадки у системы. Идеальный вариант, это увеличивать позиции после таких просадок, что я с успехом и применял. Как это использовать в живом трейдинге? Каждый из нас может построить эквити своей торговли. Если эта кривая имеет вид успешной МТС, т.е. после отката снова выходит на новые максимумы, то это первый признак, чтобы резко увеличивать позиции после небольшого слива счета. Правда как всегда есть свои особенности.

Первое, вы должны понимать, что этот слив произошел не по психологическим причинам, а из-за того, что рынок не соответствовал вашему пониманию. Второй очень важный фактор, это опять же психология. Не каждый сможет после проигрыша увеличивать позиции, у большинства сработает защитная реакция и они сократятся. И третий, вы должны четко понимать, где будет форс-мажорная ситуация и иметь план к отступлению. При соблюдении всех этих правил, вы сумеете на порядок повысить свою эффективность торговли за счет этого метода. Во всяком случае, я работаю так уже много лет.

Время избавляться от «воздуха» и приобретать реальные активы.

- 21 декабря 2011, 12:35

- |

Сценарий игры сейчас предельно прост, до нового года рост в рамках отскока. Далее последует просадка, возможно медведям удастся продавить котировки до нового дна. Причиной этому может послужить новый виток беспокойства по поводу европейских долгов и последствий для экономики ввиду сокращения расходов правительств на Западе. Вероятно, вновь будет много разговоров про возможную рецессию. Но в итоге, власть нажмет на газ и зальет все деньгами.

В связи с этим, в следующем году, я не исключаю рост индекса РТС, вплоть до 3000 пунктов. Индекс ММВБ менее предсказуем и во многом зависит от поведения рубля. Если наш ЦБ будет цепляться за бивалютную корзину и не даст рублю укрепиться, то вероятно тем самым рубль отправиться вниз вслед за долларом, подарив нам рост инфляции. Если же рубль отпустят в свободное плаванье (что мало вероятно), то рубль напротив окрепнет в противовес девальвации валют на западе.

Следующий год будет годом начала основного витка кризиса (инфляционного). Вложения в облигации, депозиты банков и прочие «воздушные активы», принесут убыток. Следующий год, можно будет назвать годом глобальной перетряски активов и перезагрузки финансовой системы в мире, поскольку точка кипения уже близка и миновать ее уже не удастся.

( Читать дальше )

В связи с этим, в следующем году, я не исключаю рост индекса РТС, вплоть до 3000 пунктов. Индекс ММВБ менее предсказуем и во многом зависит от поведения рубля. Если наш ЦБ будет цепляться за бивалютную корзину и не даст рублю укрепиться, то вероятно тем самым рубль отправиться вниз вслед за долларом, подарив нам рост инфляции. Если же рубль отпустят в свободное плаванье (что мало вероятно), то рубль напротив окрепнет в противовес девальвации валют на западе.

Следующий год будет годом начала основного витка кризиса (инфляционного). Вложения в облигации, депозиты банков и прочие «воздушные активы», принесут убыток. Следующий год, можно будет назвать годом глобальной перетряски активов и перезагрузки финансовой системы в мире, поскольку точка кипения уже близка и миновать ее уже не удастся.

( Читать дальше )

Dark Side Of The FORTS

- 20 декабря 2011, 12:20

- |

Оригинал (полная версия) Телефонный звонок стоимостью 2000$

alex21, Ваши труды не прошли даром. Уверен, многие новички, читая прошлые обсуждения на форуме, почерпнули для себя много полезной информации.

Я, к примеру, с удовольствием читал топики про волатильность

Вола

Волатильность опционов

Скачки подразумеваемой волатильности

Фьючерс на волатильность РТС

Волатильность

Вола для хеджирования

( Читать дальше )

alex21, Ваши труды не прошли даром. Уверен, многие новички, читая прошлые обсуждения на форуме, почерпнули для себя много полезной информации.

Я, к примеру, с удовольствием читал топики про волатильность

Вола

Волатильность опционов

Скачки подразумеваемой волатильности

Фьючерс на волатильность РТС

Волатильность

Вола для хеджирования

( Читать дальше )

Рынок акций не столь рискован, как вы думаете.

- 20 декабря 2011, 11:25

- |

Взгляд со стороны.

Каждое утро начинается одинаково: прогнозы, дискуссии, мнения, рынок пойдет вверх, нет вниз, сам такой и т.д. Проходит день — «я был прав, а ты обложался, посмотрим что завтра скажешь, сам такой» и т.д.

Каждый день стресс, адреналин, чуть меньше здоровья и чуть больше седых волос.

А если прибавить неодинаковость рынка и периодичную изменчивость из года в год, то понимаешь, насколько надо быть гибким и адаптируемым.

Вот например, сейчас глубокие исследователи утверждают, что волантильность и поведение рынка внутри дня схоже с поведением в после-военное время. Есть ли сейчас внутридневные трейдеры, торговавшие в то время? У кого есть опыт? Или вот набирает обороты высокочастотная торговля. Был ли у кого опыт работы в таких условиях?

Чем дольше рынок вел себя стабильно, тем дольше держатся на нем определенного склада гуру. Стоит рынку измениться, и армия провидцев резко тает. Хотя часть сенсей остается. Понятно, что здесь играть роль уровень мастерства, способность разглядеть наступившие изменения и быстрота реакции на них.

( Читать дальше )

Каждое утро начинается одинаково: прогнозы, дискуссии, мнения, рынок пойдет вверх, нет вниз, сам такой и т.д. Проходит день — «я был прав, а ты обложался, посмотрим что завтра скажешь, сам такой» и т.д.

Каждый день стресс, адреналин, чуть меньше здоровья и чуть больше седых волос.

А если прибавить неодинаковость рынка и периодичную изменчивость из года в год, то понимаешь, насколько надо быть гибким и адаптируемым.

Вот например, сейчас глубокие исследователи утверждают, что волантильность и поведение рынка внутри дня схоже с поведением в после-военное время. Есть ли сейчас внутридневные трейдеры, торговавшие в то время? У кого есть опыт? Или вот набирает обороты высокочастотная торговля. Был ли у кого опыт работы в таких условиях?

Чем дольше рынок вел себя стабильно, тем дольше держатся на нем определенного склада гуру. Стоит рынку измениться, и армия провидцев резко тает. Хотя часть сенсей остается. Понятно, что здесь играть роль уровень мастерства, способность разглядеть наступившие изменения и быстрота реакции на них.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс