SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Олег Сергеевич

CDS.Ссылки на онлайн графики суверенных CDS на Блумберге (Кредитно-дефолтные свопы)

- 01 октября 2011, 04:16

- |

Я cds проблемных европейских стран использую для подтверждения тренда или его окончания по паре EUR/USD. Существует обратная зависимость движения cds и пары. Тот же метод применим и к индексам.

для полноты картины еще беру графики доходности по облигациям

P.S. Если какая ссылка не работает. то пишите исправлю. Или нужна еще какая страна пишите добавлю.

CDS — это внебиржевой инструмент, который не контролируется ни биржами, ни государственными структурами, при этом нет даже точных сведений об объеме заключенных договоров, так по некоторым сведениям речь идет о $ 36 трлн, тогда как в 2008 году объем доходил до $60 трлн при мировом ВВП $56 трлн!!! CDS — это контракт, в соответствии с которым продавец кредитной защиты (страховая организация) соглашается выплатить покупателю (государству или корпорации), как правило, номинал объекта договора в случае наступления дефолта. Чем надежнее объект договора, тем ниже стоимость контракта. Объектом договора может быть все, что угодно. Если суверенные CDS, то они заключаются на государственные облигации, если корпоративные CDS, то соответственно, обычно заключается на корпоративные облигации.Основными действующими лицами со стороны покупателей являются банки, хэдфонды и прочие фонды денежнего рынка. Они покупают СDS для хэджирования рисков дефолта или банкротства, таким образом имеют возможность разблокировать ранее зарезервированные средства, т.к все риски теперь на эмитенте. Что касается операторов со стороны продавцов, то крупнейшие из них это AIG с обязательствами свыше $500 млрд и ныне мертвый Lehman с обязательствами в $700 млрд. Есть непокрытые CDS, когда, например, продажа идет, не имея в наличие облигаций, т.е. спекулянты ставят на дефолт, таким образом повышая стоимость контракта и нанося удар по долговому рынку, именно поэтому Германия запретила такие виды операций.

___________________________________________________________

( Читать дальше )

- комментировать

- ★54

- Комментарии ( 20 )

Существует ли зависимость между динамикой SP 500, EURUSD и RTSI ?

- 28 сентября 2011, 00:05

- |

Динамика курса евро против доллара США (H4).

Две последних сделки:

1) Short 22.09.11 в 00:00 (CET) на уровне 1.3587;

2) Long 27.09.11 в 00:00 (CET) на уровне 1.3527.

Динамика SP 500 (H4).

Две последних сделки:

1) Short 21.09.11 в 15:35 (CET) на уровне 1204.67

2) Long 26.09.11 в 19:35 (CET) на уровне 1139.58

Динамика RTSI (H4).

Две последних сделки:

1) Short 15.09.11 в 12:05 на уровне 1577.70;

2) Long 27.09.11 в 12:05 на уровне 1340.60

Ни даты ни время по сигналам на заключение сделок не совпадают. Когда-то в начале своего пути я то же придерживался той точки зрения, что если EURUSD и SP 500 вниз, то и RTSI вниз, если вверх, то и RTSI вверх. Как следовать такой стратегии, если в принципе направления сделок совпадают, но с временным лагом.

Вывод: торговать каждый инструмент независимо друг от друга, по тем сигналам, которые выдает система в не зависимости одного от другого. А Вы как считаете?

Две последних сделки:

1) Short 22.09.11 в 00:00 (CET) на уровне 1.3587;

2) Long 27.09.11 в 00:00 (CET) на уровне 1.3527.

Динамика SP 500 (H4).

Две последних сделки:

1) Short 21.09.11 в 15:35 (CET) на уровне 1204.67

2) Long 26.09.11 в 19:35 (CET) на уровне 1139.58

Динамика RTSI (H4).

Две последних сделки:

1) Short 15.09.11 в 12:05 на уровне 1577.70;

2) Long 27.09.11 в 12:05 на уровне 1340.60

Ни даты ни время по сигналам на заключение сделок не совпадают. Когда-то в начале своего пути я то же придерживался той точки зрения, что если EURUSD и SP 500 вниз, то и RTSI вниз, если вверх, то и RTSI вверх. Как следовать такой стратегии, если в принципе направления сделок совпадают, но с временным лагом.

Вывод: торговать каждый инструмент независимо друг от друга, по тем сигналам, которые выдает система в не зависимости одного от другого. А Вы как считаете?

Спекуляции до революции в XIX-XX на Санкт-Петербургской бирже на стрелке Васильевского острова.

- 26 сентября 2011, 17:52

- |

К началу ХХ в. Петербургская биржа становится одной из наиболее крупных фондовых бирж Европы, уступая по объему котирующихся ценностей лишь Лондонской, Парижской и Берлинской биржам. Укреплению ее статуса способствовало утверждение императором Николаем II в 1900 г. законопроекта об образовании Фондового отдела Петербургской биржи.

Вторая половина 90-х гг. XIX в. была периодом бурного роста российской промышленности. Доминирующей в это время стала акционерная форма организации крупных предприятий.

Кроме экономического подъема, росту акционерного учредительства также способствовало наличие свободных фондов на российском денежном рынке. С одной стороны, конвертация государственного долга в 1890—1894 гг. на более низкий процент побудила многих держателей этих бумаг искать более прибыльные вложения в других ценных бумагах. С другой стороны, введение золотого стандарта в 1897 г. привлекло в страну значительное количество иностранных предпринимателей. К этому следует добавить, что российские коммерческие банки, особенно в Петербурге, значительно увеличили онкольные операции[Онкольное кредитование при определенных условиях использовалось спекулянтами для покупки ценных бумаг в кредит в расчете на рост в цене и ожидаемую прибыль при последующей продаже. короче привет плечики ))], которые повысили уровень ликвидности на денежном рынке. Все это, естественно, привело к буму на Петербургской бирже, и появлению уже в 1895 г. голосов о «зловредной спекуляции» и «биржевой вакханалии». А в бюджетном докладе царю в 1896 г. министр финансов С.Ю. Витте отмечал, что биржевое увеличение 1895 г. было «одним из первых в ряду отрицательных явлений в русской экономической жизни». Если серьезные биржевые колебания не были чем-то новым в странах Западной Европы, особенно в Англии и Франции, то в истории России, пожалуй, впервые размеры биржевой спекуляции достигли размеров, привлекавших серьезное внимание правительства и общественности.

Несмотря на падение цен акций на Петербургской бирже во второй половине 1895 г., промышленный подъем в стране продолжался, и вскоре он отразился в новом росте котировок. Но уже в следующем году в стране начался экономический спад. Падение цен на бирже было замечено еще в начале 1899 г.

( Читать дальше )

Приключения Медведа....рассказ

- 25 сентября 2011, 20:06

- |

Как-то раз, Медвед решил позвонить своему давнему другу в Америку

на такой позитивной новости наш медвед не мог не поехать навестить своего давнего друга, ну и заодно побывать в Америке, в которой никогда не был. И там, как ему казалось, нашел свою любовь.

но, она не ответила взаимностью :((

Пришлось возврашаться обратно в Россию.

Вот так пролетело лето… Медвед время от времени выходил на охоту

( Читать дальше )

на такой позитивной новости наш медвед не мог не поехать навестить своего давнего друга, ну и заодно побывать в Америке, в которой никогда не был. И там, как ему казалось, нашел свою любовь.

но, она не ответила взаимностью :((

Пришлось возврашаться обратно в Россию.

Вот так пролетело лето… Медвед время от времени выходил на охоту

( Читать дальше )

Визуальный бектестинг

- 17 сентября 2011, 21:38

- |

Мой первый пост.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

4) Настроить Market Analyzer как на первом скриншоте

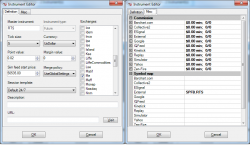

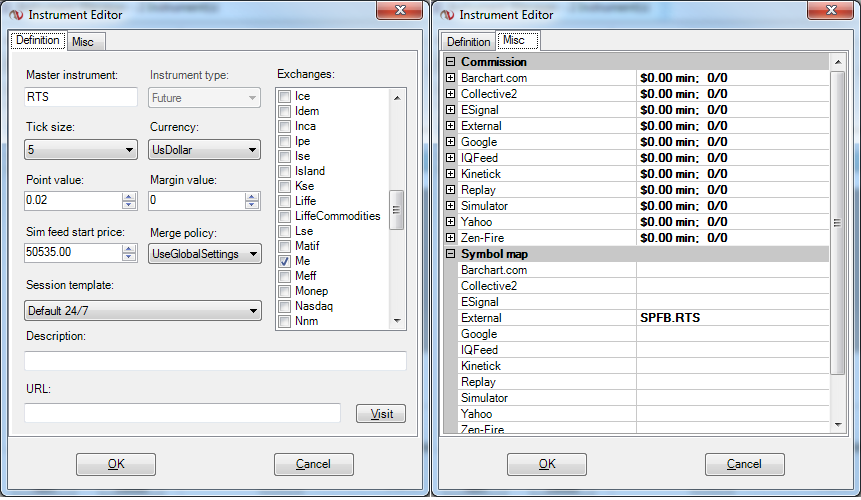

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

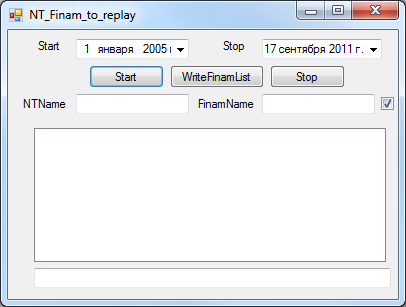

Интерфейс программы:

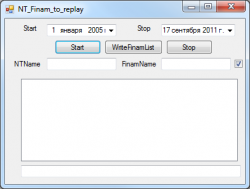

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

4) Настроить Market Analyzer как на первом скриншоте

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

Интерфейс программы:

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

Хотите, чтобы всегда можно было торговать в не зависимости от вашего местонахождения? Тогда читаем :)

- 08 сентября 2011, 20:22

- |

Мне часто задают вопросы каким образом технически организована моя торговля. Я торгую с любого компьютера где есть интернет, плюс, если компа под рукой нет, сделки совершаю просто с телефона (айфон, но подойдет также любой андроидоподобный)

Итак, рецепт:

Нам понадобится

1. Компьютер. Можно недорогой, с маленьким жестким диском, но лишь бы в нем было побольше оперативной памяти (желательно от 2 до 4 Гб.

( Читать дальше )

Итак, рецепт:

Нам понадобится

1. Компьютер. Можно недорогой, с маленьким жестким диском, но лишь бы в нем было побольше оперативной памяти (желательно от 2 до 4 Гб.

( Читать дальше )

Любителям торговать без стопов или с длинным стопом

- 27 августа 2011, 21:12

- |

Давно читаю ЖЖ Игоря Чечета (http://ichechet.lj.ru)

Человек много лет занимается роботорговлей и написанием торговых систем.

Очень понравился его последний пост:

Риск/доходность в ТС

Не секрет, что я торгую ТС с отношением риска к доходности на каждую сделку минимум 1 к 3. Очень неплохо, если 1 к 5 — 1 к 7. Бывает и 1 к 10, но это — уже для долгосрочных ТС. Очень часто против такого стиля торговли выдвигаются идеи торговать наоборот: маленькая доходность с большим риском. Долгое время я не приводил аргументов против торговли с большими стопами. Но настало время показать, к чему такая торговля приводит.

( Читать дальше )

Человек много лет занимается роботорговлей и написанием торговых систем.

Очень понравился его последний пост:

Риск/доходность в ТС

Не секрет, что я торгую ТС с отношением риска к доходности на каждую сделку минимум 1 к 3. Очень неплохо, если 1 к 5 — 1 к 7. Бывает и 1 к 10, но это — уже для долгосрочных ТС. Очень часто против такого стиля торговли выдвигаются идеи торговать наоборот: маленькая доходность с большим риском. Долгое время я не приводил аргументов против торговли с большими стопами. Но настало время показать, к чему такая торговля приводит.

( Читать дальше )

История фондового рынка РФ глазами Diffusion (на примере RTSI)

- 18 июля 2011, 00:30

- |

Всем добрый вечер!

Что-то захотелось на выходные вспомнить старые добрые времена, посмотреть на историю Российского фондового рынка, помечтать о будущем. Уважаемые коллеги, присоединяйтесь.

1. Начало пути, первые максимумы (сентябрь 1995 – июль1996 года).

2. Рынок зажигает первые свечи на графике (сентябрь 1996 года).

3. Две вершины (август и октябрь 1997 года) и подготовка к дефолту августа 1998 года.

Рост на 470 % до первых глобальных максимумов за два года.

4. Медвежий рынок и дно фондового рынка РФ (май 1997 – октябрь 1998 года).

( Читать дальше )

Что-то захотелось на выходные вспомнить старые добрые времена, посмотреть на историю Российского фондового рынка, помечтать о будущем. Уважаемые коллеги, присоединяйтесь.

1. Начало пути, первые максимумы (сентябрь 1995 – июль1996 года).

2. Рынок зажигает первые свечи на графике (сентябрь 1996 года).

3. Две вершины (август и октябрь 1997 года) и подготовка к дефолту августа 1998 года.

Рост на 470 % до первых глобальных максимумов за два года.

4. Медвежий рынок и дно фондового рынка РФ (май 1997 – октябрь 1998 года).

( Читать дальше )

Открытый интерес в ИТС Quik

- 28 мая 2011, 20:29

- |

взято отсюда sokrat-broker.blogspot.com/2011/04/blog-post_7394.html

Автор: Сократ

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

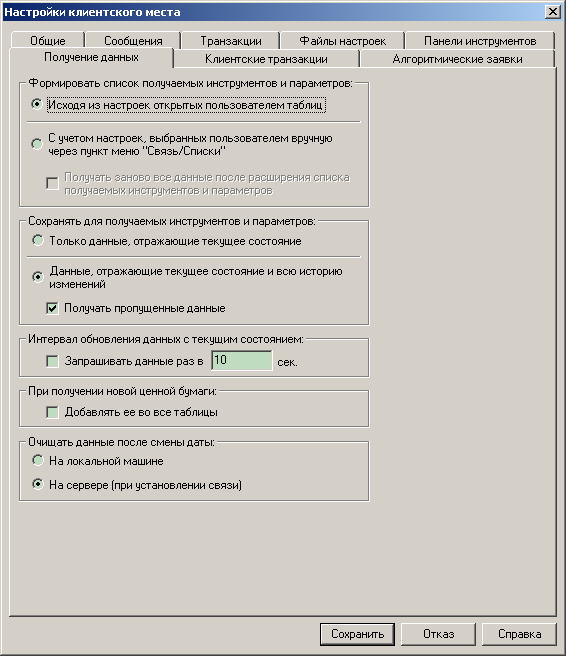

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

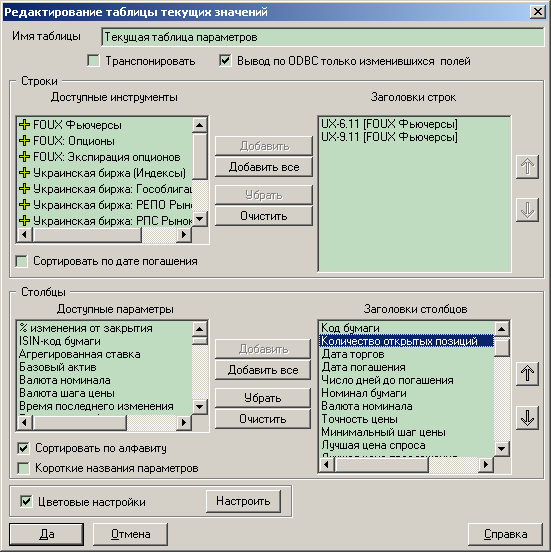

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

Автор: Сократ

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс