Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Ирина Мс

Пара ссылок про краудфандинг/краудлендинг

- 24 июля 2019, 07:18

- |

- Андрей Хохрин

#непрооблигации Краудфандинг, краудинвестинг, краудлендинг – в законодательном поле. По крайней мере, на пути к нему. От нас эта тематика относительно далека. Вот облигации понимаем хорошо: риск-менеджмент через диверсификацию и мониторинг эмитентов, работа с ликвидностью и соблюдение статистических правил способны дать и дают 10-15% годовых. В управлении портфелями высокодоходных облигаций накопленные нами экспертиза и собственные результаты одни из первых в России.

Краудфандинг/краудлендинг пытаемся осознать новое явление. Пока осторожно и со стороны. А ссылки на законопроект о нем приводим через ссылки на специализированные каналы. Все-таки выбор объекта инвестирования за Вами.

1️⃣https://t.me/moneyfriends_ru/175

2️⃣https://t.me/starttrack/375

@AndreyHohrin

TELEGRAM t.me/probonds

YOUTUBE www.youtube.com/channel/UC0BqXPUXHD-ih_0wXgkD4Uw/featured

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 6 )

Каковы последствия при недекларирования дохода при торговле через зарубежного брокера? Россия...

- 22 июля 2019, 12:54

- |

IPO: Livongo и Health Catalyst. Основные Тенденции в Healthcare

- 22 июля 2019, 12:15

- |

- Дмитрий Солодин

В выпуске:

00:41 — Основные тенденции в секторе Digital Health.

10:43 — Обзор по IPO Livongo Health.

18:17 — Обзор по IPO Health Catalyst.

23:03 — Мои результаты от предыдущих IPO

Прогноз по акциям Газпром от ProfitStock

- 21 июля 2019, 17:38

- |

Это согласуется с нашим прогнозом по доллар/рубль, который в скором времени готов начать стремительный рост, что будет сопровождаться уходом иностранных инвесторов с российского рынка и потерей интереса к нашим активам.

Локально, вниз формируется движение, похожее на импульс (i), однако, наличие гэпа не позволяет точно идентифицировать структуру. После завершение этого импульса, можно ожидать возврат цены в район 237 в рамках волны (ii).

Похожая ситуация и с индексом РТС.

Исторически, все дивидендные гэпы закрывались в течение нескольких месяцев...

на падение (красный)")

на падение (красный)")

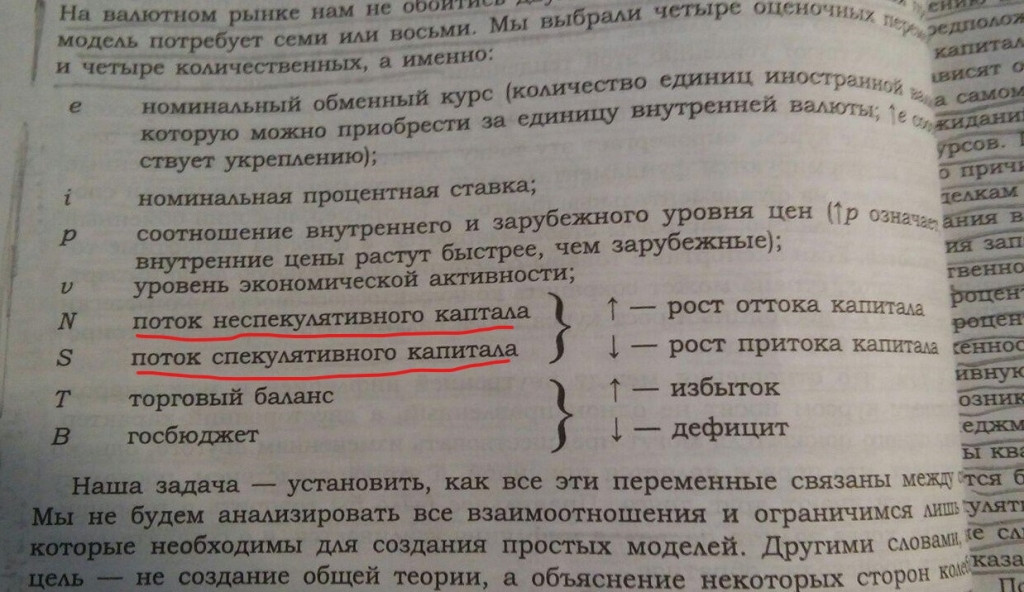

Скажите где можно смотреть динамику изменения оттока и притока спекулятивного и неспекулятивного капитала,и в чем между этими капиталами разница?

- 20 июля 2019, 12:13

- |

Саратовский НПЗ - сказочная нерыночная история

- 20 июля 2019, 12:00

- |

Отчет за второй квартал Саратовского НПЗ, как и первый, удивил в хорошем смысле. Чистая прибыль выросла больше чем на 100%, при том что себестоимость снизилась! Рентабельность по чистой прибыли выросла до фантастических для производственной компании 50% (у Роснефти к примеру всего 10%).

Несложно посчитать, сколько заработали дивидендов на привилегированную акцию. По уставу на них платят 10% от прибыли, всего префов 250 тысяч штук. Для расчёта дивидендов на акцию надо чистую прибыль поделить на 10 и на 250 000.

Берём ЧП в миллионах и делим на 2,5: за полгода заработали 4270/2,5 = 1708 рублей на бумагу. Это очень много, это больше, чем за весь прошлый год. Да, в этом году запланирован крупный ремонт и 4 квартал будет убыточным, но даже с учётом этого скорее всего дивиденд будет не меньше 1700.

Попробуем поразбираться, что это за аттракцион неслыханной щедрости.

Рост выручки почти на 50% при отсутствии роста себестоимости говорит о том, что операционные показатели не растут, а выручка подросла из-за расценок на работы НПЗ.

( Читать дальше )

какие инструменты есть для торговли спотовым золотом? буду ли я попадать на валютную переоценку?

- 18 июля 2019, 10:15

- |

- autotrade

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс