SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера ninja tune

Семь смертельных ошибок в трейдинге и что с ними делать- ч 3..

- 05 сентября 2011, 00:59

- |

Ошибка 6. Чрезмерное усложнение.

Трейдинг не нуждается ни в каких сложностях. Конечно, вы можете потратить столь много времени, сколько пожелаете в поисках правильной стратегии — возможностей великое множество. Формализация стратегии в персональный торговый план требует всего пары часов — далее вы можете его усовершенствовать по ходу. Далее — стадия бумажной торговли — и уже здесь многие трейдеры начинают переусложнять и углубляться в непрерывное усовершенствование. Это напоминает «охоту на святой грааль» с прыжками от стратегии к стратегии. Трейдер начинает следовать своему плану с самыми благими намерениями. Дела могут идти хорошо, но рано или поздно они пойдут не самым лучшим образом — потому что рынок меняется.

Тут модернизаторы впадают в панику. Им не нравится отдавать деньги рынку обратно. Поэтому они решают модифицировать систему введением фильтра, который бы отсекал такие плохие периоды в рыночном поведении. Они добавляют всё больше индикаторов и их замысловатых сочетаний, неистово тестируют и приходят к выводу, что большинство плохих моментов отсеяно, и их обновленная система замечательна. А потом рынок опять меняется.

( Читать дальше )

Трейдинг не нуждается ни в каких сложностях. Конечно, вы можете потратить столь много времени, сколько пожелаете в поисках правильной стратегии — возможностей великое множество. Формализация стратегии в персональный торговый план требует всего пары часов — далее вы можете его усовершенствовать по ходу. Далее — стадия бумажной торговли — и уже здесь многие трейдеры начинают переусложнять и углубляться в непрерывное усовершенствование. Это напоминает «охоту на святой грааль» с прыжками от стратегии к стратегии. Трейдер начинает следовать своему плану с самыми благими намерениями. Дела могут идти хорошо, но рано или поздно они пойдут не самым лучшим образом — потому что рынок меняется.

Тут модернизаторы впадают в панику. Им не нравится отдавать деньги рынку обратно. Поэтому они решают модифицировать систему введением фильтра, который бы отсекал такие плохие периоды в рыночном поведении. Они добавляют всё больше индикаторов и их замысловатых сочетаний, неистово тестируют и приходят к выводу, что большинство плохих моментов отсеяно, и их обновленная система замечательна. А потом рынок опять меняется.

( Читать дальше )

- комментировать

- ★54

- Комментарии ( 7 )

Делюсь граалем

- 04 сентября 2011, 14:05

- |

Я не пользуюсь индикаторами, не рисую уровни, не черчу каналы, не ловлю развороты, я работаю тупо на пробой максимумов / минимумов на графиках.

Минус в том, что нужен тренд, а он не всегда есть. Плюс в том, что хоть где-то тренд как правило есть, так что пару инструментов для работы всегда можно найти.

Также минус в том, что стопы иногда приходится ставить далеко, если жду пробоя вверх, то стоп ставлю под каким-то значимым дном. Получается далеко, если выбивают — то бывает больно, но выбивают редко. Мне подходит.

Основной вопрос — что будет после пробоя уровня / выхода из диапазона — бурное продолжение или возврат назад. На 100% тут не угадаешь, но есть одна штука, которую можно использовать в качестве подтверждения. Работает только для валют и металлов, так что труженикам ФР — пардон:) Но остальным может пригодиться.

Компания OANDA, канадский брокер, абсолютно безвозмездно, то есть даром, демонстрирует у себя на сайте соотношение длинных и коротких ордеров, причем делает это с очень небольшой задержкой — на дневном графике всего около 30 минут. По сравнению с СОТ, задержка которого составляет неделю, это довольно щедро.

( Читать дальше )

Минус в том, что нужен тренд, а он не всегда есть. Плюс в том, что хоть где-то тренд как правило есть, так что пару инструментов для работы всегда можно найти.

Также минус в том, что стопы иногда приходится ставить далеко, если жду пробоя вверх, то стоп ставлю под каким-то значимым дном. Получается далеко, если выбивают — то бывает больно, но выбивают редко. Мне подходит.

Основной вопрос — что будет после пробоя уровня / выхода из диапазона — бурное продолжение или возврат назад. На 100% тут не угадаешь, но есть одна штука, которую можно использовать в качестве подтверждения. Работает только для валют и металлов, так что труженикам ФР — пардон:) Но остальным может пригодиться.

Компания OANDA, канадский брокер, абсолютно безвозмездно, то есть даром, демонстрирует у себя на сайте соотношение длинных и коротких ордеров, причем делает это с очень небольшой задержкой — на дневном графике всего около 30 минут. По сравнению с СОТ, задержка которого составляет неделю, это довольно щедро.

( Читать дальше )

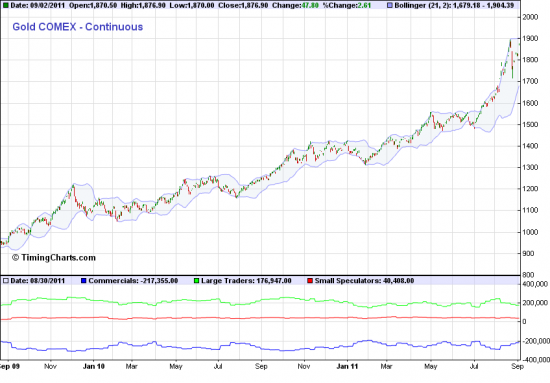

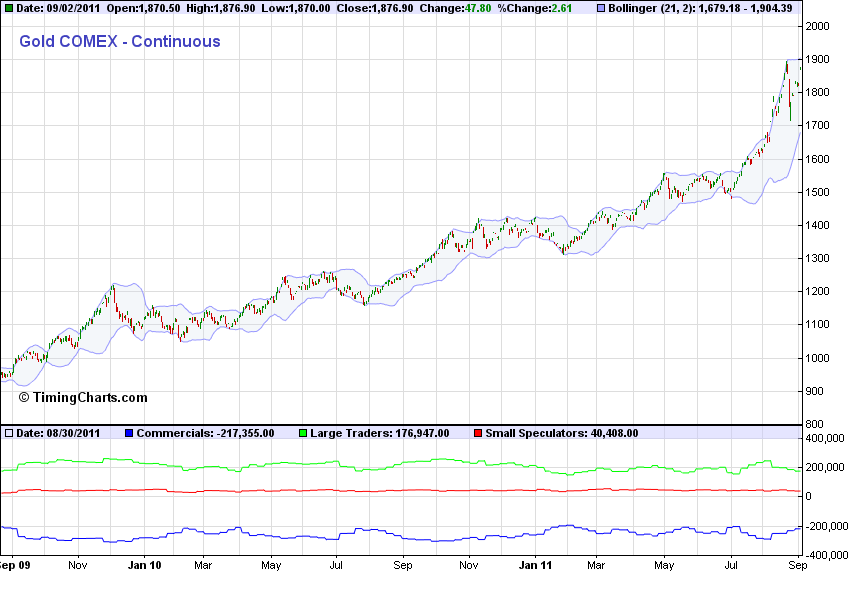

Обзор открытого интереса (COT) по золоту на COMEX и РТС (02.09.2011)

- 04 сентября 2011, 04:18

- |

На этот раз картинки будут за последние два года, более длинные есть в обзоре за прошлую неделю. Кстати в прошлый раз из-за большого периода графиков осталась незамеченной небольшая техническая ошибка — на график ставок LBMA не попала последняя неделя, а там был один интересный момент.

По сравнению с прошлой неделей соотношение позиций крупняка и спекулей (COT) на COMEX снова практически не изменилось:

Небольшое падение открытого интереса есть, но в рамках нормальных колебаний.

Аналогичная информация по РТС публикуется только с июля, на этой неделе объем открытых позиций по фьючу значительно уменьшился, а физики нарастили шорт путов:

( Читать дальше )

По сравнению с прошлой неделей соотношение позиций крупняка и спекулей (COT) на COMEX снова практически не изменилось:

Небольшое падение открытого интереса есть, но в рамках нормальных колебаний.

Аналогичная информация по РТС публикуется только с июля, на этой неделе объем открытых позиций по фьючу значительно уменьшился, а физики нарастили шорт путов:

( Читать дальше )

Про собственную ответственность и достижения

- 29 августа 2011, 11:49

- |

- trader-journal

Нашел у себя в избранном.

К сожалению, не помню кто написал и откуда я это взял.

Знаешь, что самое-самое главное на пути успешного мужчины?

Это не только постоянная работа над собой или путь личностного роста. Но кроме всего этого есть крайняя необходимость в одном событии, которое должно с тобой произойти рано или поздно. А еще лучше, чтобы это событие происходило разик в год, чаще нет смысла, реже, в принципе, тоже.

И имею в виду сокрушительное поражение, крушение надежд, состояние полного разгрома и так далее.

Почему оно так необходимо? Посуди сам, если у тебя в жизни все совсем всегда хорошо, то это значит одну вещь – ты не развиваешься.

Постоянное состояние комфорта означает одно – ты не испытыва

ешь страха. Мы боимся все, хоть и разных вещей, и состояние страха является индикатором того, что ты покидаешь зону комфорта, и именно это дает тебе сигнал – пора копать в этом направлении. Именно здесь стоит копать, чтобы развиваться.

( Читать дальше )

К сожалению, не помню кто написал и откуда я это взял.

Знаешь, что самое-самое главное на пути успешного мужчины?

Это не только постоянная работа над собой или путь личностного роста. Но кроме всего этого есть крайняя необходимость в одном событии, которое должно с тобой произойти рано или поздно. А еще лучше, чтобы это событие происходило разик в год, чаще нет смысла, реже, в принципе, тоже.

И имею в виду сокрушительное поражение, крушение надежд, состояние полного разгрома и так далее.

Почему оно так необходимо? Посуди сам, если у тебя в жизни все совсем всегда хорошо, то это значит одну вещь – ты не развиваешься.

Постоянное состояние комфорта означает одно – ты не испытыва

ешь страха. Мы боимся все, хоть и разных вещей, и состояние страха является индикатором того, что ты покидаешь зону комфорта, и именно это дает тебе сигнал – пора копать в этом направлении. Именно здесь стоит копать, чтобы развиваться.

( Читать дальше )

ОМЗ преф - за гранью возможного!!!

- 28 августа 2011, 23:15

- |

- Александр Шадрин

Привилегированные акции ОАО «Объединённые машиностроительные заводы» (Группа Уралмаш-Ижора) — очередной случай манипулирования на российском фондовом рынке. Но обычно такое делают на акциях компаний, вышедших на биржу совсем недавно, малоизвестных. А тут такое с ОМЗ, знаменитым Уралмашем !!! Но тут сыграло свою роль — малая ликвидность и еще один момент, но об этом ниже...

Объединённые машиностроительные заводы: — единственныйв России и СНГ производитель корпусного оборудования для АЭС с водо-водяными энергетическими реакторами ВВЭР-1000 и ВВЭР-1200; — ведущий российский производитель крупнотоннажного оборудования для нефтегазохимической отрасли; — один из ведущих мировых производителей крупных и сверхкрупных изделий из специальных сталей для традиционной и атомной энергетики, металлургического и нефтехимического машиностроения, а также военно-промышленного комплекса; — ведущий российский производитель карьерных электрических экскаваторов; все продуктовые линейки базируются на собственном инжиниринге. На данный момент ОМЗ контролируется структурами Газпромбанка. Финансовые результаты правда, не радуют совсем, за последние 3 года (2008-2010 гг.) — все 3 года убытки!!! Отличные перспективы это хорошо, но должны быть и прибыли.

Но вернемся, к префам ОМЗ. Согласно отчетности МСФО за 2010 год: по состоянию на 31 декабря 2010 г. общее количество выпущенных обыкновенных и привилегированных акций составляет 35 480 тыс. и 2 750 тыс., а количество выкупленных собственных обыкновенных и привилегированных акций составляет 4 551 тыс. и 2 720 тыс. Т.е. получается в обороте существует всего 30 000 прив. акций ОМЗ!!! Чем не идеальный объект для манипулирований?! Долгое время (2006-2009 гг.) цена прив. ОМЗ была около отметки 200 руб. за акцию, обыкн. акции за тот же период изменялась более активнее (диапозон 30-300 руб.). Но всё изменилось последние год-полтора. За 2010 год цена выросла с 207 руб. до 1200 руб, и достигнув к концу мая 2011 года 8000 руб. (в моменте абсолютный максимум был 9600 руб.)

Сейчас цена прив. акций снижается. Если посмотреть по прошедшим объемам: с конца августа 2010 по конец февраля 2011 это 65,7 млн. руб. (цена выросла с 500 руб. до 1000 руб.), с марта по июнь 2011 это 451 млн. руб. (с 1000 руб. до 8000 руб.) и с июля 2011 по сегодняшний день еще 220 млн. руб. (только теперь падение с 8000 до 4000 руб.). И дальше скорее будет только падение.

Какой смысл был в задирании цен на префы ОМЗ ? Тут можно только догадываться. Слухи об обмене на обычки отметаются, так как префы и так стоили в разы дороже; дивиденды в 1,2 коп. просто издевательские. Может цель была продажа обыкновенных акций по «хорошим» ценам, я думаю, много было таких, кто покупал обыкновенные акции «в надежде, что они пойдут за префами», «будет сужение спреда между префами и обычкой», за последний год по обыкновенным акциям прошел оборот в 1,282 млрд. руб. (это около 61% всех обыкновенных акций), и цена держалась на одном уровне около 70-100 руб. Но точно так и не понятно — зачем?

Причины не важны, главное, почему такое вообще происходит (вы можете еще с десяток -другой привести подобных примеров). Если это не манипулирование ценами, то тогда что такое манипулирование? Где ФСФР ?

P.S. Жалко, что у меня закончился список российских компаний, которые могли бы подойти для долгосрочных инвестиций. Во втором, третьем и десятом эшелонах больше «шлака» и объектов для манипулирования, чем интересных идей для долгосрочных инвестиций. Это основное отличие от фондовых рынков США или Германии. У нас нет широкой массы долгосрочных инвесторов и вкладывать особенно не во что. Такой вот у нас МФЦ...

Объединённые машиностроительные заводы: — единственныйв России и СНГ производитель корпусного оборудования для АЭС с водо-водяными энергетическими реакторами ВВЭР-1000 и ВВЭР-1200; — ведущий российский производитель крупнотоннажного оборудования для нефтегазохимической отрасли; — один из ведущих мировых производителей крупных и сверхкрупных изделий из специальных сталей для традиционной и атомной энергетики, металлургического и нефтехимического машиностроения, а также военно-промышленного комплекса; — ведущий российский производитель карьерных электрических экскаваторов; все продуктовые линейки базируются на собственном инжиниринге. На данный момент ОМЗ контролируется структурами Газпромбанка. Финансовые результаты правда, не радуют совсем, за последние 3 года (2008-2010 гг.) — все 3 года убытки!!! Отличные перспективы это хорошо, но должны быть и прибыли.

Но вернемся, к префам ОМЗ. Согласно отчетности МСФО за 2010 год: по состоянию на 31 декабря 2010 г. общее количество выпущенных обыкновенных и привилегированных акций составляет 35 480 тыс. и 2 750 тыс., а количество выкупленных собственных обыкновенных и привилегированных акций составляет 4 551 тыс. и 2 720 тыс. Т.е. получается в обороте существует всего 30 000 прив. акций ОМЗ!!! Чем не идеальный объект для манипулирований?! Долгое время (2006-2009 гг.) цена прив. ОМЗ была около отметки 200 руб. за акцию, обыкн. акции за тот же период изменялась более активнее (диапозон 30-300 руб.). Но всё изменилось последние год-полтора. За 2010 год цена выросла с 207 руб. до 1200 руб, и достигнув к концу мая 2011 года 8000 руб. (в моменте абсолютный максимум был 9600 руб.)

Сейчас цена прив. акций снижается. Если посмотреть по прошедшим объемам: с конца августа 2010 по конец февраля 2011 это 65,7 млн. руб. (цена выросла с 500 руб. до 1000 руб.), с марта по июнь 2011 это 451 млн. руб. (с 1000 руб. до 8000 руб.) и с июля 2011 по сегодняшний день еще 220 млн. руб. (только теперь падение с 8000 до 4000 руб.). И дальше скорее будет только падение.

Какой смысл был в задирании цен на префы ОМЗ ? Тут можно только догадываться. Слухи об обмене на обычки отметаются, так как префы и так стоили в разы дороже; дивиденды в 1,2 коп. просто издевательские. Может цель была продажа обыкновенных акций по «хорошим» ценам, я думаю, много было таких, кто покупал обыкновенные акции «в надежде, что они пойдут за префами», «будет сужение спреда между префами и обычкой», за последний год по обыкновенным акциям прошел оборот в 1,282 млрд. руб. (это около 61% всех обыкновенных акций), и цена держалась на одном уровне около 70-100 руб. Но точно так и не понятно — зачем?

Причины не важны, главное, почему такое вообще происходит (вы можете еще с десяток -другой привести подобных примеров). Если это не манипулирование ценами, то тогда что такое манипулирование? Где ФСФР ?

P.S. Жалко, что у меня закончился список российских компаний, которые могли бы подойти для долгосрочных инвестиций. Во втором, третьем и десятом эшелонах больше «шлака» и объектов для манипулирования, чем интересных идей для долгосрочных инвестиций. Это основное отличие от фондовых рынков США или Германии. У нас нет широкой массы долгосрочных инвесторов и вкладывать особенно не во что. Такой вот у нас МФЦ...

Основы опционов.

- 25 августа 2011, 21:31

- |

Здравствуйте. На смарт-лабе большинство торгует РИУ. По сути торговля опционов то же самое, только позволяет не просто сказать, куда пойдет рынок (вверх/вниз), а как быстро и до куда. Также опционы позволяют строить позиции с автоматическим стоп-лоссом(т.е. гепы утренние или после статы менее опасны). Можно также использовать статистику и иметь максимальный убыток больше макс профита с 80% прибыльных сделок. Все в наших руках.

Далее идет описание, как видит автор опционы. Много букаф.

Получилось немного сумбурно, в конце я написал сайты, которые мне помогли, в т.ч книги.

Для иллюстраций заходим сюда и строим позиции, которые были упомянуты в тексте.

www.option.ru/analysis/option#position

Теперь по поводу опционов. Это страховка иначе говоря.

Call опцион — возможность «позвать(call) товар по определенной цене»

Put опцион — возможность «положить(put) товар по определенной цене»

Определенная цена называется страйк.

( Читать дальше )

Далее идет описание, как видит автор опционы. Много букаф.

Получилось немного сумбурно, в конце я написал сайты, которые мне помогли, в т.ч книги.

Для иллюстраций заходим сюда и строим позиции, которые были упомянуты в тексте.

www.option.ru/analysis/option#position

Теперь по поводу опционов. Это страховка иначе говоря.

Call опцион — возможность «позвать(call) товар по определенной цене»

Put опцион — возможность «положить(put) товар по определенной цене»

Определенная цена называется страйк.

( Читать дальше )

Правильные и неправильные цели на рынке

- 24 августа 2011, 15:38

- |

Перепост моей статьи с сайта ByTrend.ru

В чем основное отличие торговли на рынке, от других занятий? Нельзя точно сказать, когда рынок даст профит, а когда будет торговаться в унылом боковике. Поэтому говорить, что «я хочу брать по 200 пунктов в день» или «хочу заработать 100% до конца года» – это некорректные цели.

Одна из самых знаменитых фраз Ливермора: «Есть просто дураки, а есть дураки с Уолл Стрит, которые думают, что надо торговать каждый день.» Трейдер управляет только своим риском, рынком он управлять не может, также как на рыбалке рыбак не может заставить рыбу заглотить наживку, исполняя ритуальные танцы на берегу.

( Читать дальше )

В чем основное отличие торговли на рынке, от других занятий? Нельзя точно сказать, когда рынок даст профит, а когда будет торговаться в унылом боковике. Поэтому говорить, что «я хочу брать по 200 пунктов в день» или «хочу заработать 100% до конца года» – это некорректные цели.

Одна из самых знаменитых фраз Ливермора: «Есть просто дураки, а есть дураки с Уолл Стрит, которые думают, что надо торговать каждый день.» Трейдер управляет только своим риском, рынком он управлять не может, также как на рыбалке рыбак не может заставить рыбу заглотить наживку, исполняя ритуальные танцы на берегу.

( Читать дальше )

ОАО "Тучковский комбинат строительных материалов"

- 22 августа 2011, 00:41

- |

- Александр Шадрин

Продолжаю искать компании для долгосрочных инвестиций (об этом ранее тут http://smart-lab.ru/blog/11809.php), но на нашем рынке очень мало «стоящих» компаний по приемлемым ценам. Или компания хорошая, но дорогая, или плохая, но и даром не нужна.

Но тут одна компания попалась из серии НЕВОЗМОЖНОГО — ОАО «Тучковский комбинат строительных материалов», торгуется на ММВБ с 30 декабря 2010 (последний рабочий день 2010 года — хороший праздник для компании), занимается добычей песка и щебня в подмосковных карьерах, история компания аж с 1913 года (скоро 100 лет). Вроде всё отлично, публичная компания занимается понятным бизнесом в инфраструктурной отрасли, есть прибыль, баланс в норме, сайт красивый, красивая иностранная спецтехника возит песок…

( Читать дальше )

Но тут одна компания попалась из серии НЕВОЗМОЖНОГО — ОАО «Тучковский комбинат строительных материалов», торгуется на ММВБ с 30 декабря 2010 (последний рабочий день 2010 года — хороший праздник для компании), занимается добычей песка и щебня в подмосковных карьерах, история компания аж с 1913 года (скоро 100 лет). Вроде всё отлично, публичная компания занимается понятным бизнесом в инфраструктурной отрасли, есть прибыль, баланс в норме, сайт красивый, красивая иностранная спецтехника возит песок…

( Читать дальше )

Торговые роботы, внешний вид.

- 17 августа 2011, 12:14

- |

Про роботов мы говорили уже не раз и кажется обсудили все аспекты этого вопроса. Лучше один раз увидеть, чем сто раз услышать. Как же выглядит робот? Мне самому хочется посмотреть как выглядят роботов других участников, написанных на экселе, например..

Вот как выглядит наш

Основное окно запуска робота. В начале настраиваем всех роботов, рабочий сайз, пути к терминалам и прочее...

Для этого нажимаем — Настройка QUIK

Для добавления нового робота, изменения пути в терминалу, изменение счета для работы робота, изменение рабочего сайза, кнопка — Редактировать

( Читать дальше )

Вот как выглядит наш

Основное окно запуска робота. В начале настраиваем всех роботов, рабочий сайз, пути к терминалам и прочее...

Для этого нажимаем — Настройка QUIK

Для добавления нового робота, изменения пути в терминалу, изменение счета для работы робота, изменение рабочего сайза, кнопка — Редактировать

( Читать дальше )

Финансовый ликбез (Системы управления капиталом; как рассчитать вход?!, Часть 2))

- 15 августа 2011, 13:16

- |

Риск фиксированным процентом капитала – используя эту методику, трейдеры определяют, каким процентом от всей величины счета можно рискнуть по любому данному сигналу к торговле. Например, финансовый менеджер может выбрать риск до 5%, но не более, от всего счета на каждый сигнал к торговле. Основным недостатком описанного выше метода управления рисками является невозможность изменять размер принимаемого риска при нарастании стоимости портфеля или, наоборот, при ее уменьшении. Избежать этого недостатка можно, если рисковать на каждую сделку не определенной суммой денег, а определенным процентом счета. Этот метод позволяет трейдеру увеличивать размер риска при нарастании счета и уменьшать в случае его убывания. Суть метода состоит в том, что трейдер рискует за сделку определенным процентом счета. Например, трейдер принимает решение рисковать каждый раз не более чем 10% от счета. После того, как это решение принято, каждый раз перед совершением сделки трейдер считает 10% от своего счета и рискует только этой суммой. Если счет составляет 250000, то для первой сделки риск принимается в 25000. Для следующего торгового сигнала трейдер будет рассчитывать эту величину заново. Как обычно, трейдер рискует суммой до определенной величины, но не более ее. Если сделка несет риск 25000, то берется один контракт. Если размер риска составляет 12500, то берется два контракта. Если риск равен 20000, то берется один контракт. Если риск составляет 30000, то сделка пропускается. Этот подход позволяет значительно улучшить результаты путем включения в игру полученной прибыли. Другие методы часто требуют изменений по мере роста счета, здесь же пересчет производится автоматически. С другой стороны, в случае нескольких подряд убыточных сделок размер принимаемого риска все время уменьшается, что существенно снижает риск разорения.

( Читать дальше )

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс