SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера vfreeman

Статистические модели трендов. Смещение среднего. (Дополненное)

- 02 марта 2012, 13:45

- |

Попросили объяснить что такое персистентность без специальных терминов и как она связана с трендовостью рынка. Совсем, без терминов вряд ли получится, но если их минимизировать, достаточно понятия — плотности вероятности.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

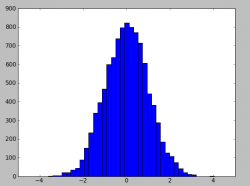

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

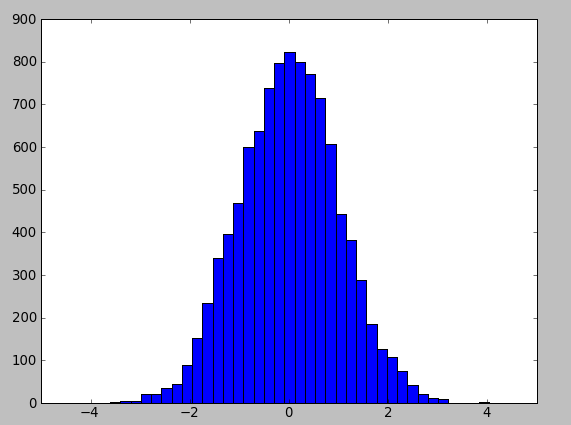

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Еще до нового года Демура говорил: "РТС 1700 будет в 1 квартале"

- 25 февраля 2012, 17:50

- |

Очень интересный диалог Демуры и Карабьянца про ртс, говнецо газпром, нефть, золото и сомалийских пиратов.

( Читать дальше )

( Читать дальше )

Типичные ошибки при покупке стрэддла

- 24 февраля 2012, 16:00

- |

Допускаю, что это просто совпадение, но после публикации своего видео «Ловушка для „Черного Лебедя“ в сети на различных форумах стал замечать, что многие торгуют стрэдллы/стрэнглы и пытаются строить обратно-пропорциональные спрэды на путах. Это в принципе и понятно, так как волатильность находится на низких уровнях, рынок забрался высоко и есть соблазн сыграть на его падении и росте волатильности.

Допускаю, что это просто совпадение, но после публикации своего видео «Ловушка для „Черного Лебедя“ в сети на различных форумах стал замечать, что многие торгуют стрэдллы/стрэнглы и пытаются строить обратно-пропорциональные спрэды на путах. Это в принципе и понятно, так как волатильность находится на низких уровнях, рынок забрался высоко и есть соблазн сыграть на его падении и росте волатильности.Но практически все совершают множество ошибок при открытии вышеупомянутых стратегий. И мне не понятно почему? Потому что и книгах и на моём сайте говорится об абсолютно чётком подходе к открытию данных стратегий.

Но прежде, чем приступить к объяснению ошибок, расскажу немного, как пытался я поймать волатильность и падение рынка.

( Читать дальше )

О влиянии плечей на неопытных трейдеров

- 23 февраля 2012, 14:55

- |

неплохая статья Анатолия Уткина,

перепост с http://anatoly-utkin.livejournal.com/7040.html

О влиянии плечей на неопытных трейдеров23 февраля, 11:51

Для большинства не слишком искушенных трейдеров ценовые движения рынка представляют собой полностью случайное, броуновское движение. Почему это так, я попытался раскрыть здесь: http://www.2stocks.ru/utkin/?p=319. Если бы не было комиссий, то динамика счета такого трейдера также была бы броуновской, и он жил бы долго. При наличии комиссий происходит плавное сползание счета, то есть время на обучение ограничено. Но есть еще одна, очень существенная опасность для счета “броуновского” трейдера–это взятие плечей, и в настоящей статье я бы хотел пояснить существо этой проблемы.

ээДля моделирования ситуации возьмем случай вкладывания постоянной доли капитала. Тогда капитал после очередной сделки, s_next, выражается через капитал до этой сделки, s как s_next=s*(1+f*x/100), где f–доля вложенных средств, x–результат сделки на один лот. В этой простой формуле уже содержится ответ. Во-первых, следующий капитал–это предыдущий УМНОЖИТЬ на что-то. Поэтому если мы умножимся на ноль, то дальше капитал всегда будет нулем. Таким образом, критическим является вопрос о том, на что умножается капитал, то есть о величине (1+f*x/100). Ясно, что x не может быть слишком большим, по крайней мере, оно ограничено размером -100% (для лонга, по крайней мере). Поэтому для любых долей f, меньших единицы, множитель (1+f*x/100) всегда больше нуля, то есть на ноль при отсутствии плеча мы не умножимся никогда. Напротив, при f больших единицы (взятии плеча) существуют такие x, при которых множитель равен нулю. К примеру, при f=5 достаточно x=-20, чтобы капитал занулился. В общем-то, это очевидная вещь, но очевидные вещи надо повторять.

( Читать дальше )

перепост с http://anatoly-utkin.livejournal.com/7040.html

О влиянии плечей на неопытных трейдеров23 февраля, 11:51

Для большинства не слишком искушенных трейдеров ценовые движения рынка представляют собой полностью случайное, броуновское движение. Почему это так, я попытался раскрыть здесь: http://www.2stocks.ru/utkin/?p=319. Если бы не было комиссий, то динамика счета такого трейдера также была бы броуновской, и он жил бы долго. При наличии комиссий происходит плавное сползание счета, то есть время на обучение ограничено. Но есть еще одна, очень существенная опасность для счета “броуновского” трейдера–это взятие плечей, и в настоящей статье я бы хотел пояснить существо этой проблемы.

ээДля моделирования ситуации возьмем случай вкладывания постоянной доли капитала. Тогда капитал после очередной сделки, s_next, выражается через капитал до этой сделки, s как s_next=s*(1+f*x/100), где f–доля вложенных средств, x–результат сделки на один лот. В этой простой формуле уже содержится ответ. Во-первых, следующий капитал–это предыдущий УМНОЖИТЬ на что-то. Поэтому если мы умножимся на ноль, то дальше капитал всегда будет нулем. Таким образом, критическим является вопрос о том, на что умножается капитал, то есть о величине (1+f*x/100). Ясно, что x не может быть слишком большим, по крайней мере, оно ограничено размером -100% (для лонга, по крайней мере). Поэтому для любых долей f, меньших единицы, множитель (1+f*x/100) всегда больше нуля, то есть на ноль при отсутствии плеча мы не умножимся никогда. Напротив, при f больших единицы (взятии плеча) существуют такие x, при которых множитель равен нулю. К примеру, при f=5 достаточно x=-20, чтобы капитал занулился. В общем-то, это очевидная вещь, но очевидные вещи надо повторять.

( Читать дальше )

анекдоты трейдеров

- 21 февраля 2012, 11:05

- |

вот небольшая моя колекция собранная с разных лент. просьба всех кому не жалко добавить в мою колекцию еще анекдотов или смешных высказываний на инвестиционные темы

Помятый трейдер в пятницу заходит в аптеку:

— Я слышал у вас есть свечи, дайте мне пожалуйста.

— Вам каких, от геморроя или противозачаточные?

— Мне белых, и подлиннее…

Чем выше залезла котировка, тем лучше видна ее задница.

Самые жирные лоси вырастают на плечевом корме

Бывают такие секунды, когда все решают минуты. И длится это часами.

Иногда только промахнувшись, понимаешь, как ты попал! ))

Трейдеры покурили и пробили линию сопротивления на ХА-ХА!

2030 год: разговаривают два торговых робота. Первый: — Представляешь, на днях встретил человека, успешно торгующего на бирже. Хочу посадить его управлять моими активами. — С ума сошел?! Сажать человека на торговлю – да ты видно вирусами заражен, проверься!

Фирма Equis выпустила смазку для скользящих средних больших периодов. Теперь МА с периодом более 100 скользят намного лучше. По заявлениям руководства фирмы выпуск смазок для скользящих средних меньших периодов планируется в ближайшее время.

( Читать дальше )

Помятый трейдер в пятницу заходит в аптеку:

— Я слышал у вас есть свечи, дайте мне пожалуйста.

— Вам каких, от геморроя или противозачаточные?

— Мне белых, и подлиннее…

Чем выше залезла котировка, тем лучше видна ее задница.

Самые жирные лоси вырастают на плечевом корме

Бывают такие секунды, когда все решают минуты. И длится это часами.

Иногда только промахнувшись, понимаешь, как ты попал! ))

Трейдеры покурили и пробили линию сопротивления на ХА-ХА!

2030 год: разговаривают два торговых робота. Первый: — Представляешь, на днях встретил человека, успешно торгующего на бирже. Хочу посадить его управлять моими активами. — С ума сошел?! Сажать человека на торговлю – да ты видно вирусами заражен, проверься!

Фирма Equis выпустила смазку для скользящих средних больших периодов. Теперь МА с периодом более 100 скользят намного лучше. По заявлениям руководства фирмы выпуск смазок для скользящих средних меньших периодов планируется в ближайшее время.

( Читать дальше )

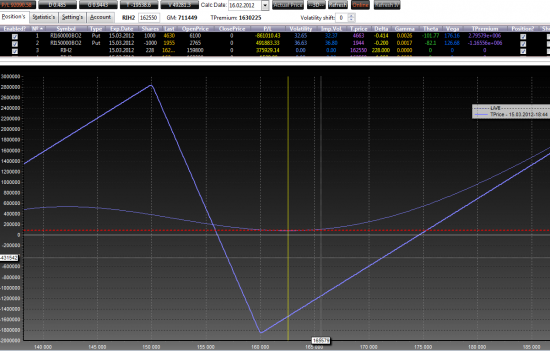

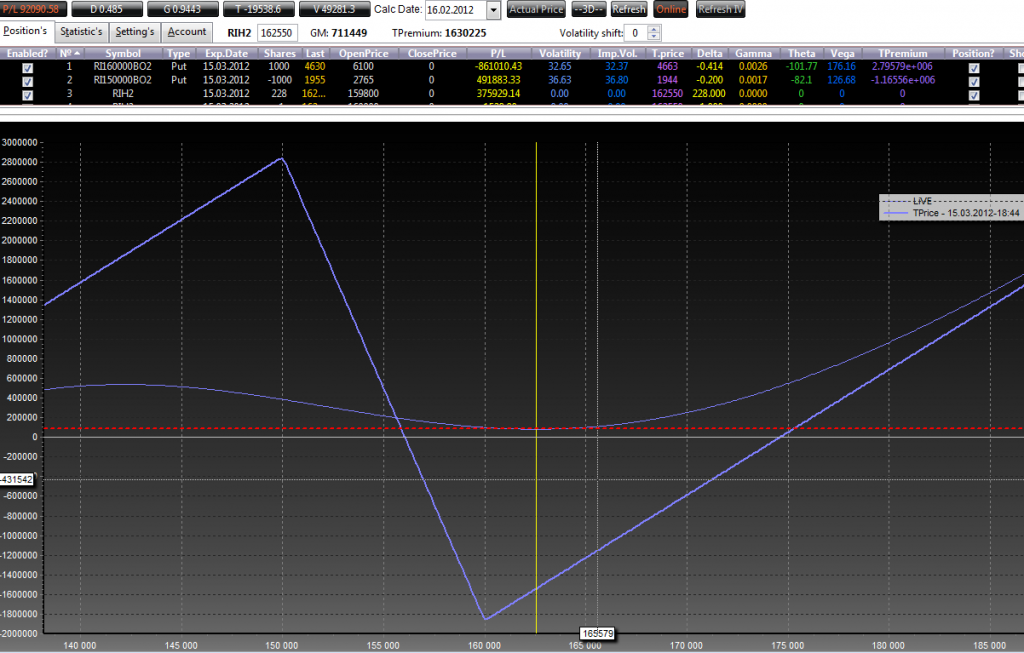

Отчет по покупке волатильности 16022012

- 16 февраля 2012, 13:33

- |

После длительного рейнжда по волатильности и при явном растущем тренде ниже чем 32% волатильность не опускалась.

Однако небольшая коррекция вниз, которую сейчас как ни странно отчаянно выкупают шортисты, которых немного отпустило с их пирамидами против тренда, дает основание полагать, что коррекция может продолжиться.

При выходе из тренда по индексу вероятно значительный рост волы.

Позицию в связи с этим я пересматривать не собираюсь, продолжаю смотреть вверх по веге и по гамме.

Хеджирую от 500 до 1500 пунктов по настроению. Двинул кривую для хеджа на 0, 25% вверх.

Итог, по изначально йпозиции 0, то есть вега и тета компенсированы.

Рехедж принес около 90 000 руб.

предыдущий отчет и коментарии тут: http://smart-lab.ru/blog/40138.php

построение позы и начало тут: http://smart-lab.ru/blog/39075.php

Всем успехов!

Однако небольшая коррекция вниз, которую сейчас как ни странно отчаянно выкупают шортисты, которых немного отпустило с их пирамидами против тренда, дает основание полагать, что коррекция может продолжиться.

При выходе из тренда по индексу вероятно значительный рост волы.

Позицию в связи с этим я пересматривать не собираюсь, продолжаю смотреть вверх по веге и по гамме.

Хеджирую от 500 до 1500 пунктов по настроению. Двинул кривую для хеджа на 0, 25% вверх.

Итог, по изначально йпозиции 0, то есть вега и тета компенсированы.

Рехедж принес около 90 000 руб.

предыдущий отчет и коментарии тут: http://smart-lab.ru/blog/40138.php

построение позы и начало тут: http://smart-lab.ru/blog/39075.php

Всем успехов!

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс