Информация

Новости тг-канал

Новости тг-каналПолиметалл

Полиметалл показал сильные финансовые результаты - Промсвязьбанк

- 05 марта 2020, 11:34

- |

Выручка за 2019 год выросла на 19% и составила 2 246 млн. долл. (1 882 млн долл. в 2018 году). Скорректированная EBITDA выросла на 38% по сравнению с прошлым годом, достигнув рекордного значения в 1 075 млн. долл. Рентабельность по скорректированной EBITDA составила 48% (41% в 2018 году). Скорректированная чистая прибыль выросла на 31% до 586 млн долл. за счет увеличения операционной прибыли. Капитальные затраты составили 436 млн долл, увеличившись на 27% по сравнению с 344 млн долл. в 2018 году.

Полиметалл ожидаемо показал сильные финансовые результаты, что стало возможным за счет роста операционных показателей, в частности, продаж золота (+14% г/г) и увеличения цен его реализации. Это в свою очередь сказалось на динамике EBITDA, что было поддержано и стабильно низкими затратами. Денежные затраты группы составили 655 долл./унц. (в золотом эквиваленте), совокупные денежные затраты составили 866 долл. /унц. На 2020г. компания прогнозирует незначительное увеличение денежных и совокупных затрат до соответственно 650-670 долл./унц и 850-900 долл./унц. У Полиметалла сохраняется низкий уровень долговой нагрузки. Коэффициент чистый долг/Скорректированная EBITDA равен 1,38x при целевом уровне в 1,5x. Компания направит на дивиденды 50% скорректированной чистой прибыли по итогам 2П 2019г., что составит 0,42 долл./акция. Полиметалл на 2020-2021гг прогнозирует производство на уровне 2019г. в 1,6 млн. унц. Тем не менее мы рассчитываем на сохранение стоимости золота на высоком уровне в течение года, что позитивно скажется на результатах компании.Промсвязьбанк

- комментировать

- Комментарии ( 0 )

Акции Полиметалла не выглядят дешевыми - Атон

- 05 марта 2020, 10:57

- |

Выручка Полиметалла за 2П19 выросла на 37% п/п и 19% г/г до $1 300 млн (в рамках консенсус-прогноза и оценок АТОНа), в основном, в результате благоприятной динамики цен на золото и серебро. Показатель EBITDA подскочил на 67% п/п и 40% г/г до $672 млн (+5% против консенсуса, +6% против оценок АТОНа) вследствие увеличения цен на сырье и роста объемов продаж, а также стабильного уровня затрат. Рентабельность EBITDA достигла 51.7% (против 42.6% в 1П19). Полиметалл подтвердил свой производственный прогноз на 2020-2021 в объеме 1.6 млн. унций в год в золотом эквиваленте. Ожидается, что денежные затраты компании (TCC) в 2020 составят $650-700 на унцию золотого эквивалента, совокупные денежные затраты (AISC) — $850-900 на унцию золотого эквивалента. Показатель чистой прибыли ($330 млн) определил сумму финальных дивидендов — $0.42 на акцию (дивидендная доходность 2.7%).

Мы считаем результаты в целом НЕЙТРАЛЬНЫМИ. Структурно мы сохраняем оптимизм по динамике цен на золото, которое выигрывает от действий мировых центробанков по смягчению ДКП и неопределенности в связи с распространением коронавируса. При этом Полиметалл не выглядит дешевым, торгуясь с мультипликатором EV/EBITDA 2020П 7.7x, что предполагает премию 5% к Полюс Золото.Атон

Polymetal выплатит дивиденды за II полугодие 2019 г.

- 05 марта 2020, 09:01

- |

дивиденды за II полугодие 2019 г." title="Polymetal выплатит дивиденды за II полугодие 2019 г." />

дивиденды за II полугодие 2019 г." title="Polymetal выплатит дивиденды за II полугодие 2019 г." />

( Читать дальше )

Полиметалл: финансовые результаты за 2019 г. по МСФО. Рекордные показатели - рекордные дивиденды!

- 04 марта 2020, 20:13

- |

Полиметалл опубликовал финансовые результаты за 2019 г. по МСФО. Выручка увеличилась на 19% по сравнению с 2018 г. – до $2,2 млрд на фоне роста производственных показателей и объёма продаж.

дивиденды!" title="Полиметалл: финансовые результаты за 2019 г. по МСФО. Рекордные показатели - рекордные дивиденды!" />

дивиденды!" title="Полиметалл: финансовые результаты за 2019 г. по МСФО. Рекордные показатели - рекордные дивиденды!" />

Скорректированный показатель EBITDA составил $1 млрд, увеличившись на 38% по сравнению с 2018 г., рентабельность достигла 48%. При этом, компания снизила долговую нагрузку по показателю Чистый долг/EBITDA до 1,38х. Основной рост показателей пришёлся на увеличение цен цветных металлов в 2019 г., средняя цена реализации золота выросла на 13% и серебра 11% год к году.

( Читать дальше )

Полиметалл - возобновил поставки золотого концентрата в Китай

- 04 марта 2020, 17:15

- |

«Поставки концентрата в Китай были отложены на две недели в первой половине февраля, но сейчас регулярные поставки концентрата в Китай возобновились, как по морю, так и по железной дороге. Сейчас мы не ожидаем никаких перебоев в цепочке поставок из-за вируса, я имею в виду ситуацию с Китаем»

Несис оценивает эффект от коронавируса на сегодняшний день как незначительный.

Специальное подразделение компании оценивает потенциальный риск ущерба, который может нанести распространение вируса в другие страны.

«Сейчас мы не видим существенных рисков для цепочки поставок, даже если пандемия заболевания, вызванного коронавирусом, будет распространена в другие страны»

источник

Ослабление рубля будет способствовать увеличению рентабельности продаж Polymetal - Фридом Финанс

- 04 марта 2020, 16:55

- |

Основные финансовые показатели оправдали ожидания аналитиков. Цена на золото в 4 кв. была немного ниже, чем в 3 кв., но по итогам года цена реализации золота выросла на 13%, до $1411 за унцию, серебро подорожало на 11%, до $16,5. Соответствующим образом это отразилось на выручке, которая увеличилась на 19%. За счет укрепления рубля и низкой инфляции показатель Adj. EBITDA увеличился на 38%, а операционный денежный поток — на 36%. Таким образом, по уровню рентабельности этого показателя Polymetal входит в тройку лидеров среди российских металлургических компаний. Чистый долг сократился с 1,9 до 1,38х к EBITDA на фоне ее роста.

Мы оцениваем отчетность позитивно. Средняя цена на золото по итогам 1 кв. может вырасти на 6-8% по сравнению с 4 кв. прошлого года. Мы не исключаем ралли в золоте из-за спроса на защитные активы вследствие коррекции фондовых рынков. Polymetal представил ориентиры по добыче и капзатратам. Объем производства в золотом эквиваленте останется на уровне 2019 года (1,6 млн унций). Пока довольно рано делать предположения по выручке на год в связи с высокой волатильностью цены на золото. Оптимистичный вариант прогноза предполагает ее рост на 14%, до $2,56 млрд. Ослабление рубля будет способствовать увеличению рентабельности продаж. Снижение процентных ставок, на наш взгляд, окажет слабое влияние на расходы по обслуживанию долга (в пределах $8 млн). Сохраняем рекомендацию «держать», цель: 1100 руб.Ващенко Георгий

ИК «Фридом Финанс»

Полиметалл - в I п/г завершит приобретение доли в Томторе

- 04 марта 2020, 16:50

- |

Речь идет о вхождении компании в Томторское месторождение редкоземельных металлов в Якутии. Размер доли — до 10%

Виталий Несис в ходе телефонной конференции отметил, что инвестиции в приобретение доли будут небольшими и несущественными для компании с точки зрения финансовых показателей, однако стратегически решение войти в проект крайне важно для Polymetal.

источник

Polymetal International - Отчет за 2019г. Дивы финал 2019г: $0,42. Реестр 11 мая 2020

- 04 марта 2020, 15:39

- |

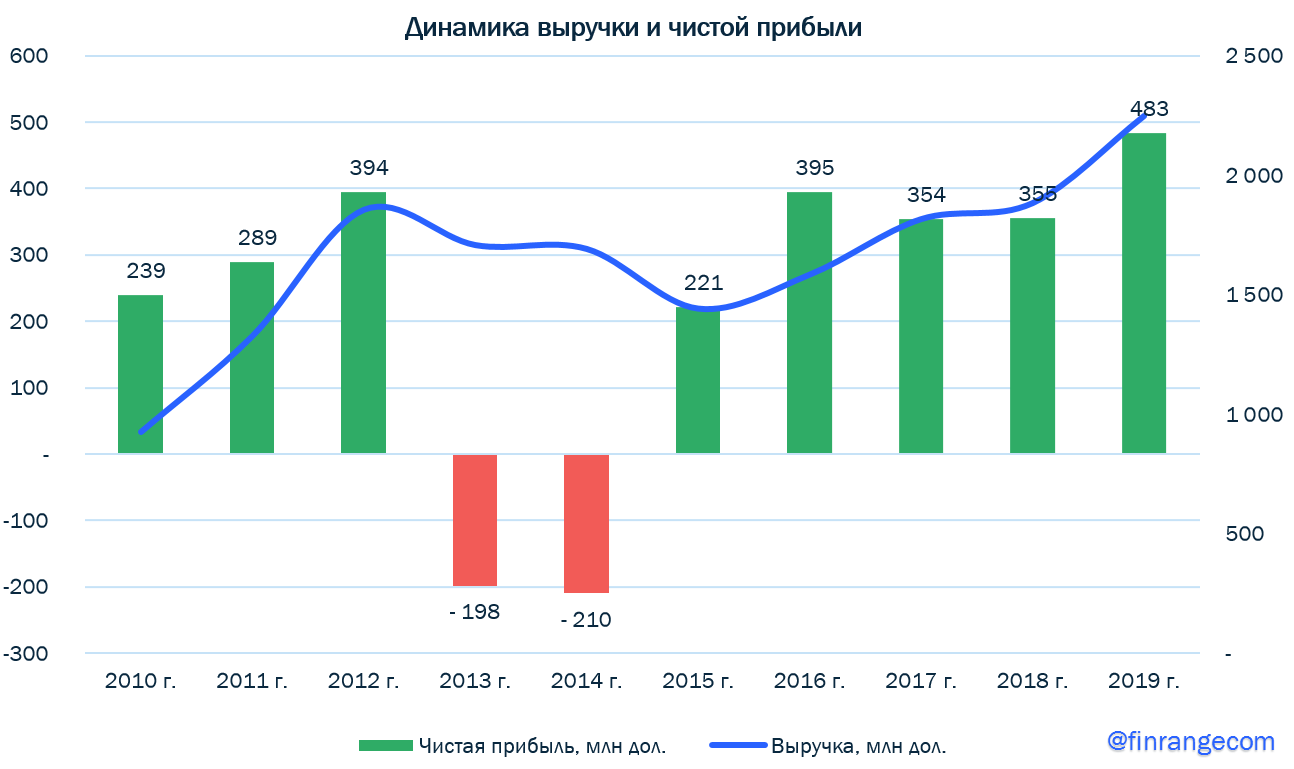

Polymetal International plc

470 230 200 акций

Free-float 65%

https://www.polymetalinternational.com/ru/investors-and-media/shareholder-centre/share-information/

Капитализация на 04.03.2020г: 509,353 млрд руб = $7,767 млрд

Общий долг на 31.12.2016г: $1,748 млрд

Общий долг на 31.12.2017г: $1,821 млрд

Общий долг на 31.12.2018г: $1,899 млрд

Общий долг на 31.12.2019г: $1,732 млрд

Выручка 2016г: $1,583 млрд

Выручка 6 мес 2017г: $683 млн

Выручка 2017г: $1,815 млрд

Выручка 6 мес 2018г: $789 млн

Выручка 2018г: $1,882 млрд

Выручка 6 мес 2019г: $946 млн

Выручка 2019г: $2,246 млрд

Прибыль 2016г: $395 млн

Прибыль 6 мес 2017г: $120 млн

Прибыль 2017г: $354 млн

Прибыль 6 мес 2018г: $175 млн

Прибыль 2018г: $355 млн

Прибыль 6 мес 2019г: $169 млн

( Читать дальше )

Полиметалл: увеличение дивидендов почти на 70%

- 04 марта 2020, 15:11

- |

Итоговые дивиденды за 2019г: $0,42 на акцию, ~₽27,6

Доходность выплаты: 2,6%

Дивиденды за весь 2019г: $0,82 на акцию, +70% в годовом выражении

Закрытие реестра: 11 мая, купить под дивиденды нужно до 6 мая

Доходность дивидендов 2020 (exp): 5%, ниже среднего для российского рынка акций

Дивидендная политика

50% от скорректированной чистой прибыли при коэффициенте «чистый долг/скорр EBITDA» <2,5х. Также в конце каждого финансового года совет директоров рассматривает вопрос о выплате специальных дивидендов.

Компания соблюдает политику, + выплатили $0,2 на акцию в виде спецдивидендов.

Дивидендная стратегия

После роста цен на золото, которое инвесторы воспринимают как средство защиты от неопределенности в экономике, Полиметаллу удалось значительно увеличить выплаты акционерам. Несмотря на это невысокая дивидендная доходность и средний свободный денежный поток не позволяют добавить акцию в портфель по стратегии

( Читать дальше )

Полиметалл - чистая прибыль по МСФО за 2019 г +36%

- 04 марта 2020, 10:16

- |

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ Полиметалла за 2019 г по МСФО

Выручка за 2019 год выросла на 19% и составила US$ 2 246 млн (US$ 1 882 млн в 2018 году). Средние цены реализации золота и серебра соответствовали динамике рынка и выросли на 13% и 11% соответственно. Объем продаж золота составил 1 366 тыс. унций, увеличившись на 14% по сравнению с предыдущим годом, объем продаж серебра снизился на 14% до 22,1 млн унций, в соответствии с динамикой производства, при этом на объем реализации оказало положительное влияние высвобождение оборотного капитала.

Денежные затраты Группы1 по сравнению с прошлым годом были стабильно низкими и составили US$ 655 на унцию золотого эквивалента, что на 1% превысило первоначальный прогноз затрат US$ 600-650 на унцию. Причинами стали рост внутренних цен на дизельное топливо и увеличение НДПИ. Совокупные денежные затраты

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс