SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналХеджирование

Скоро настанет момент хеджирования!

- 04 июня 2012, 18:14

- |

Добрый день! Как и предпологал начали выходить с бакса в валюты убежща(золото). Что в свою очередь привело разккариляции рынков, таких как сипи с евро/бакс, следущий шаг хеджирование на жилательных макс точках. Пример, покупка фьюча на сипи и продажа евро/бакс. По времени точка входа вконце недели начало следущей.

- комментировать

- Комментарии ( 4 )

Покупки приостановлены, ждем новых уровней!

- 23 мая 2012, 15:31

- |

Вчерашний отскок к 135 000 по фРТС не состоялся. Сегодня скорее всего снова произойдет тестирование (пробой) низов.

Негативный тренд относительно развивающихся рынков (BRIC) был сформирован еще вчера вечером, когда Бразилия открылась в отрицательной зоне и за торговый день лишь усугубила снижение. Индикатор интереса к сырьевым активам — валютная пара австралиец-доллар также снижалась всю торговую сессию. В тоже время следует обратить внимание, что основные продажи по странам БРИК ведутся в направлении Бразилии и России.

Динамика и график наглядно свидетельствуют

(Индия красный, Россия зеленый, Китай оранжевый, Бразилия желтый)

( Читать дальше )

Негативный тренд относительно развивающихся рынков (BRIC) был сформирован еще вчера вечером, когда Бразилия открылась в отрицательной зоне и за торговый день лишь усугубила снижение. Индикатор интереса к сырьевым активам — валютная пара австралиец-доллар также снижалась всю торговую сессию. В тоже время следует обратить внимание, что основные продажи по странам БРИК ведутся в направлении Бразилии и России.

Динамика и график наглядно свидетельствуют

(Индия красный, Россия зеленый, Китай оранжевый, Бразилия желтый)

( Читать дальше )

GCM12

- 10 мая 2012, 16:23

- |

Думаю, что сегодня будет день роста стоимости для золота. Это не принципиально).

Позиция прежняя:

Buy GCM12 @ 1586.01

Buy 2 Put GCN21600P @ 4,150

Срок позиции: 10.05.12

Вчера просто не было времени подвести итог. Вот график за 10-11 мая:

Статистика:

Buy GCM12 @1589.8 Trailing stop -4

Sell GCM12 @ 1597.5 (+7.7) Сработал стоп.

Buy GCM12 @ 1586.1 Trailing stop -3

Sell GCM12 @ 1599.4 (+13.3) Закрыла сама.

Buy GCM12 @ 1596.1 Trailing stop -3

Sell GCM12 @ 1594.9 (-1.2) Сработал стоп.

Buy GCM12 @1594.4 Trailing stop -3

Sell GCM12 @ 1597.4 (+3) Закрыла сама.

---------------------------------------------------------

Всего +22.7

Позиция на ночь:

Buy GCM12 @1594.1 Trailing stop -4

Buy 2 Put GCN21600P @ 4,150

Sell GCM12 @ 1591.6 (-2.5) Сработал стоп.

Сейчас:

Buy Put GCN21600P @ 4,150

Нереализованная прибыль: 6, 350

Планирую покупку GCM12 @ 1673

Позиция прежняя:

Buy GCM12 @ 1586.01

Buy 2 Put GCN21600P @ 4,150

Срок позиции: 10.05.12

Вчера просто не было времени подвести итог. Вот график за 10-11 мая:

Статистика:

Buy GCM12 @1589.8 Trailing stop -4

Sell GCM12 @ 1597.5 (+7.7) Сработал стоп.

Buy GCM12 @ 1586.1 Trailing stop -3

Sell GCM12 @ 1599.4 (+13.3) Закрыла сама.

Buy GCM12 @ 1596.1 Trailing stop -3

Sell GCM12 @ 1594.9 (-1.2) Сработал стоп.

Buy GCM12 @1594.4 Trailing stop -3

Sell GCM12 @ 1597.4 (+3) Закрыла сама.

---------------------------------------------------------

Всего +22.7

Позиция на ночь:

Buy GCM12 @1594.1 Trailing stop -4

Buy 2 Put GCN21600P @ 4,150

Sell GCM12 @ 1591.6 (-2.5) Сработал стоп.

Сейчас:

Buy Put GCN21600P @ 4,150

Нереализованная прибыль: 6, 350

Планирую покупку GCM12 @ 1673

Как захеджироваться фьючерсами от падения газпрома?

- 10 мая 2012, 06:55

- |

Приобрел акции газпрома для того что бы получть диведенды, так как я новичек еще и месяца не торгую на рынке, поэтому хотелось бы услышать совет более опытных — как можно уберечься от риска падения акций газпрома после отсечки, продать я их врядли успею 11 они уже будут торговаться с гэпом вниз. Если продать фьючер на стоимость покупки акций это спасет?

Встречаю разные мнения на этот счет вот есть например такое www.comon.ru/user/vvs13/blog/post.aspx?index1=81101

там говорят что они будут расти а не падать O_o!

Очень бы не хотелось поэтому потерять последнии деньги и так на покупке акций уже половина счета утекла.

Встречаю разные мнения на этот счет вот есть например такое www.comon.ru/user/vvs13/blog/post.aspx?index1=81101

там говорят что они будут расти а не падать O_o!

Очень бы не хотелось поэтому потерять последнии деньги и так на покупке акций уже половина счета утекла.

Выгоняя стадо на лужайку, захвати с собой собак.

- 05 мая 2012, 12:45

- |

26 и 27 апреля я писал несколько постов на тему «Всем страшно, но завтра может стать еще страшнее». Тогда молодые бычки, не обращая внимания на окрики пастуха, завидев зеленую травку, сломали загон и убежали на лужайку, но тут «стало еще страшнее», так как на лужайке стояли улья, которые пилили медведи из Едра )). Как вы понимаете, медведям лишние свидетели были не нужны. Теперь когда распил закончился, а медведи ушли есть телятину и запивать медовухой, пастух вывел молодое стадо на выпас и взял с собой собак.

Этот пост-притча к тому, что я решил взять фРТС в лонг. И тут мое обоснование как причин произошедшего, так и последствий.

1. Что стало причиной обвала вчера на нашем рынке.

— снижение цен на нефть, которые снижались четко всю торговую сессию. Кроме того, снижение затронуло и металлы. Вот вам и нормальный драйвер для игры на понижение. Сырьевые активы начинают дисконтировать.

— внутриполитическая неопределенность (назначения в каб.мин + кто будет рулить фин.потоками)+ теракт в Махачкале. Также хороший повод для того чтобы покошмарить инвестора.

( Читать дальше )

Этот пост-притча к тому, что я решил взять фРТС в лонг. И тут мое обоснование как причин произошедшего, так и последствий.

1. Что стало причиной обвала вчера на нашем рынке.

— снижение цен на нефть, которые снижались четко всю торговую сессию. Кроме того, снижение затронуло и металлы. Вот вам и нормальный драйвер для игры на понижение. Сырьевые активы начинают дисконтировать.

— внутриполитическая неопределенность (назначения в каб.мин + кто будет рулить фин.потоками)+ теракт в Махачкале. Также хороший повод для того чтобы покошмарить инвестора.

( Читать дальше )

Нужна помощь

- 23 апреля 2012, 10:41

- |

Здравствуйте уважаемые форумчане! я пишу дипломную работу по хеджированию рисков портфеля на фондовом рынке и у меня вознкла небольшая сложность- как захеджить портфель состоящий из не особо ликвидных эмитентов, таких как Соллерс, Газпром-нефть, ТНК-ВР, Дорогобуж-ао и БСП-ап?

Буду рад любой интересной мысли)

Буду рад любой интересной мысли)

Захеджировать ставку рефинансирования

- 13 марта 2012, 10:14

- |

Коллеги, какие инструменты на РФР можно использовать для хеджирования кредита, выданного по ставке рефинансирования ЦБ РФ?

Вопрос по хеджированию среднесрочной фьючерсной позиции опционами

- 01 марта 2012, 09:57

- |

Для простоты рассчетов предположим, что объем порфтеля составляет 11 000 000 рублей, то есть по текущей цене (172 000) я могут купить 100 фьючерсов, открыв тем самым позицию без плеча, или, например купить 400 фьючерсов, открыв позицию на свои + 3 плеча.

Я открываю длинную позицию на 400 контрактов по цене 172 000 и цена вырастает за пару дней до 178 000. То есть прибыль порядка 3,5%. При этом я собираюсь и далее быть в открытом лонге, но хочу захеджировать позицию хотя бы до ближайшей экспирации путем покупки путов 175 000 страйка, в количестве равном количеству купленных фьючерсов.

То есть, насколько я понимаю, получается синтетическая позиция, которая позволит мне ограничить убытки в случае падения цены фРТС ниже 175 000. Если же рост будет продолжен, то мой максимальный риск до экспирации будет равен размеру премии по опциону.

А сейчас самое интересное — вопросы:) Правильно ли я понимаю:

1. При падении цены фРТС ниже 175 000 моя позиция будет полностью застрахована (в пределах до экспирации) и я смогу закрыть ее путем исполнения опциона по цене 175 000? Есть ли какая-то разница упадет фРТС до 70 000 или до 170 000?

( Читать дальше )

Я открываю длинную позицию на 400 контрактов по цене 172 000 и цена вырастает за пару дней до 178 000. То есть прибыль порядка 3,5%. При этом я собираюсь и далее быть в открытом лонге, но хочу захеджировать позицию хотя бы до ближайшей экспирации путем покупки путов 175 000 страйка, в количестве равном количеству купленных фьючерсов.

То есть, насколько я понимаю, получается синтетическая позиция, которая позволит мне ограничить убытки в случае падения цены фРТС ниже 175 000. Если же рост будет продолжен, то мой максимальный риск до экспирации будет равен размеру премии по опциону.

А сейчас самое интересное — вопросы:) Правильно ли я понимаю:

1. При падении цены фРТС ниже 175 000 моя позиция будет полностью застрахована (в пределах до экспирации) и я смогу закрыть ее путем исполнения опциона по цене 175 000? Есть ли какая-то разница упадет фРТС до 70 000 или до 170 000?

( Читать дальше )

Хеджирование зимнего ралли

- 13 февраля 2012, 15:47

- |

Индекс РТС приближается к важному уровню сопротивления 1700.В случае пробоя пойдем на 1800, но возможен худший сценарий вниз или боковик.Предлагаю схему хеджирования портфеля мартовскими опционами.Лично я использую такой сценарий на 100000 руб портфеля.Сейчас покупка колл 175000-4шт.При достижении фьючом цены 170000 продажа 3 колл 170000 и покупка 1 пут 150000.При пробое на верх роллируем колл спред на максимальной волатильности.Всем удачи!

Хедж. Построение спрэда графиков акций.

- 10 февраля 2012, 21:57

- |

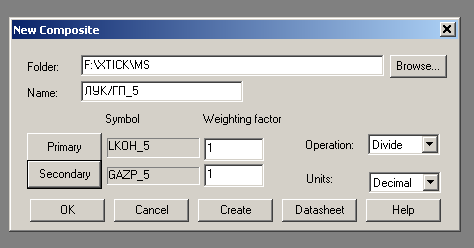

Рассмотрим построение спрэда графиков акций в Metastock. Это просто.

В Downloader создаём file-new-composite…

Присваиваем имя (на примере ЛУК/ГП_5).

Выбираем первичный и вторичный массивы данных. Это LKOH_5 и GAZP_5 соответственно.

Все остальные поля оставляем без изменений, по умолчанию программы, и нажимаем ОК.

То есть мы получим графическое изображение частного от деления стоимости Лукойла на стоимость Газпрома.

ДАЛЕЕ ВСЁ К ОБСУЖДЕНИЮ.

Мелкий масштаб времени (5-минутный срез данных) взят лишь с той целью, чтобы впоследствии перевести его в более крупный, получив на графике японские свечи- часовки, днёвки, а не line-графики.

В «Числителе» выбранной пары удобнее выбрать актив, цена которого выше. В данном случае Лукойл –числитель против Газпрома-знаменателя.

( Читать дальше )

В Downloader создаём file-new-composite…

Присваиваем имя (на примере ЛУК/ГП_5).

Выбираем первичный и вторичный массивы данных. Это LKOH_5 и GAZP_5 соответственно.

Все остальные поля оставляем без изменений, по умолчанию программы, и нажимаем ОК.

То есть мы получим графическое изображение частного от деления стоимости Лукойла на стоимость Газпрома.

ДАЛЕЕ ВСЁ К ОБСУЖДЕНИЮ.

Мелкий масштаб времени (5-минутный срез данных) взят лишь с той целью, чтобы впоследствии перевести его в более крупный, получив на графике японские свечи- часовки, днёвки, а не line-графики.

В «Числителе» выбранной пары удобнее выбрать актив, цена которого выше. В данном случае Лукойл –числитель против Газпрома-знаменателя.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс