Информация

Новости тг-канал

Новости тг-каналЭнел РОССИЯ

Акции Энел Россия - инвестиции в кризис. Интерпретация текущей рыночной ситуации.

- 22 марта 2020, 21:18

- |

Друзья, привет!

В пятницу 20.03.2020г. акции Энел Россия на фондовой секции Московской биржи торговались в диапазоне 0,7695 — 0,8150. Хотелось бы обратить внимание, что историческими минимумами по указанной акции являются октябрь 2016 года и январь 2009 года. В январе 2009 года минимум по указанной акции был на отметке 0,6670, в октябре 2016 года на отметке 0,6200. В ближайшее время в случае дальнейшего снижения акции цена может протестировать данные уровни.

Учитывая, что по указанному эмитенту уже объявили о фиксированных дивидендах в размере 8 копеек на одну акцию в последующие три года, покупка данной акции при снижении к историческим минимумам смотрится очень привлекательно. Дивидендная доходность может составить от 12% и выше. В своем секторе акция находится в топе по недооцененности.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 3 )

Подводим итоги 2019 года: электрогенерация

- 19 марта 2020, 23:27

- |

- Козлов Юрий

Я понимаю, что адекватно воспринимать фундаментальный анализ и смотреть на финансовые мультипликаторы сейчас способны очень не многие. Но традициям изменять нельзя, и несмотря ни на что обновлять наши любимые сравнительные диаграммы нужно!

1⃣ Начнём традиционно с сектора электрогенерации, где в лидеры по текущей рыночной недооценённости нежданно-негаданно вырвалась Энел Россия, акции которой упали за последние недели не так сильно, как у других представителей этого сектора. В том числе, благодаря зафиксированному на три года размеру дивидендов в размере 8 коп. на бумагу. Правда, в своих расчётах я скорректировал значение показателя EBITDA на обесценение активов проданной в прошлом году Рефтинской ГРЭС, но эта цифра будет более информативной и показательной, за вычетом разовых списаний.

2⃣ На второй строчке по мультипликатору EV/EBITDA (также со значением около 2х) расположилась ТГК-1. И это неудивительно, если учесть, что компания меньше чем за месяц растеряла половину своей капитализации (как же вовремя я её продал в начале марта!). Были бы сейчас лишние деньги – с удовольствием бы пристроил часть из них в акции ТГК-1 по текущим 0,8 коп.

( Читать дальше )

Новости компаний — обзоры прессы перед открытием рынка

- 18 марта 2020, 09:06

- |

Уцененные бумаги. Частные инвесторы скупают подешевевшие акции

Мировые фондовые рынки сохраняют высокую волатильность. Однако в России массовые распродажи притормозили, индекс Московской биржи по итогам торгов 17 марта потерял менее 2%. Инвесторы ищут возможности заработать на падении рынка. Брокеры отмечают существенный приток средств физических лиц, желающих купить бумаги по низким котировкам.

https://www.kommersant.ru/doc/4291897

Enel тяжело без угля. «Энел Россия» сократила прибыль почти в девять раз

«Энел Россия», продав свой крупнейший актив, угольную Рефтинскую ГРЭС, сократила чистую прибыль за 2019 год в 8,6 раза, заработав всего 895 млн руб. Причина — бумажные списания из-за переоценки активов. Снижение прибыли не повлияет на размер дивидендов, которые теперь зафиксированы на уровне 3 млрд руб. в год. В 2020 году «Энел Россия» ожидает 6,2 млрд руб. прибыли, но этому может помешать снижение спроса на электроэнергию из-за коронавируса, теплой зимы и роста выработки ГЭС.

( Читать дальше )

Акции Энел Россия выглядят привлекательно - Велес Капитал

- 17 марта 2020, 20:41

- |

По итогам 2019 г. «Энел Россия» отчиталась о снижении EBITDA на 11%, до 17,2 млрд руб., чистой прибыли – в 8,4 раза, до 0,9 млрд руб. В 2019 г. компания продала свою крупнейшую станцию – Рефтинскую ГРЭС. Влияние на отчетность было прекращено с 1 октября 2019 г. На прибыль компании также повлиял разовый эффект списания части балансовой стоимости Рефтинской ГРЭС в размере 8,6 млрд руб.

Основные моменты конференц-звонка:

— менеджмент не видит негативного влияния коронавируса на деятельность компании

— выплата 3 млрд руб. ежегодно в качестве дивидендов подтверждена

— валютные риски двух и трех проектов ветровых станций (Азов и Мурманск) застрахованы

— следующий ВИЭ тендер запланирован в конце текущего года, участие компании возможно

Мы считаем на конференц-звонке не было озвучено информации, способной в значительной мере повлиять на котировки. Менеджмент подтвердил, что несмотря на кризис, компания выплатит 3 млрд руб. ежегодных дивидендов в 2020-2022 гг. Это окажет поддержку котировкам акций компании. С учетом падения котировок, дивидендная доходность сейчас достигла 11% и акции «Энел Россия» выглядят привлекательно, на наш взгляд.Адонин Алексей

ИК «Велес Капитал»

Энел Россия - сохраняет планы по выплатам дивидендов

- 17 марта 2020, 18:48

- |

Как было ранее заявлено в нашем Стратегическом плане на 2020 – 2022 годы, по итогам 2019 года компания Энел Россия планирует выплатить фиксированные дивиденды в размере трех миллиардов рублей с целью обеспечения предсказуемого вознаграждения акционеров.”

релиз

Энел Россия - прибыль собственников за 2019г уменьшилась в 8,6 раз

- 17 марта 2020, 16:15

- |

- Снижение выручки обусловлено, в основном, следующими факторами:

— Более низкие продажи электроэнергии и мощности в связи с выводом из портфеля активов компании с 4 квартала 2019 года Рефтинской ГРЭС;

— Снижение выработки паросиловыми блоками

Показатель EBITDA снизился вслед за выручкой. Данное снижение было частично компенсировано положительным эффектом от сокращения на 13% постоянных затрат

релиз

МСФО за 2019 г

( Читать дальше )

Отказ Энел России от использования угольной генерации приведет к росту мультипликаторов компании - Велес Капитал

- 10 марта 2020, 19:46

- |

Мы полагаем, что отказ от использования угольной генерации в будущем приведет к росту мультипликаторов компании, что несомненно порадует инвесторов. Мы обновили нашу модель и повысили целевую цену до 1,2 руб. Таким образом, совокупный доход акционеров составит 28,6% в течение следующих 12 месяцев, в связи с чем мы меняем нашу рекомендацию с «Держать» до «Покупать».Адонин Алексей

ИК «Велес Капитал»

Динамика акций значительно отстала от рынка. 2019 год ознаменовался продажей Рефтинской ГРЭС. После подтверждения сделки в июне инвесторы надеялись увидеть специальные дивиденды, но они выплачены не были. По итогам 2019 г. инвесторы ожидали получить доходность в 12%, но их ожидания не оправдались.

Ключевые моменты Дня инвестора. Инвесторы были разочарованы в связи со снижением DPS за 2019 год с 0,14 руб. (65% от чистой прибыли) до 0,085. Фиксированная сумма в 0,085 руб. будет выплачена за следующие три года, что транслируется в 8% годовой дивидендной доходности. Совокупный CAPEX в 2020-2023 гг. достигнет 39,4 млрд руб. Менеджмент также подтвердил объем капитальных вложений в строительство трех ветропарков на уровне 496 млн евро. Ожидается, что чистый долг достигнет 33,5 млрд руб., в то время как показатель ND/EBITDA увеличится до 3,4х в 2021 году.

( Читать дальше )

Чо купить?

- 28 февраля 2020, 13:16

- |

- Сберегатель (Сэр Лонг)

Чо купить?

Купить ли ему что-то сейчас? Или подождать.

+++++++

купил втб и энел

алросу брать передумал

( Читать дальше )

Полюс и Полиметалл все ещё могут расти - Invest Heroes

- 21 февраля 2020, 17:49

- |

Сейчас S&P корректируется, и есть 2 возможных исхода: если рынок поверит, что не все так плохо, на сырьевых рынках и в России начнется цикл роста акций, т.к. инвесторы пофиксируют прибыль в США и в золоте и гособлигациях, чтобы направить капитал на более доходные рынки. Если же что-то разочарует инвесторов, мы останемся в боковике. Поскольку именно сейчас идут макро итоги февраля, то в ближайшую неделю я предпочитаю понаблюдать за рынком.

Ставка на золото ещё как сработала, в евро ещё лучше. Скоро пора закрывать этот трейд и можно играть на сокращение гэпа между золотом и Полюсом/Полиметаллом. Если бы золото застыло на текущих уровнях, Полюс должен был бы стоит около 10,000 руб. на акцию, а Полиметалл 1,350-1,400 руб.Invest Heroes

( Читать дальше )

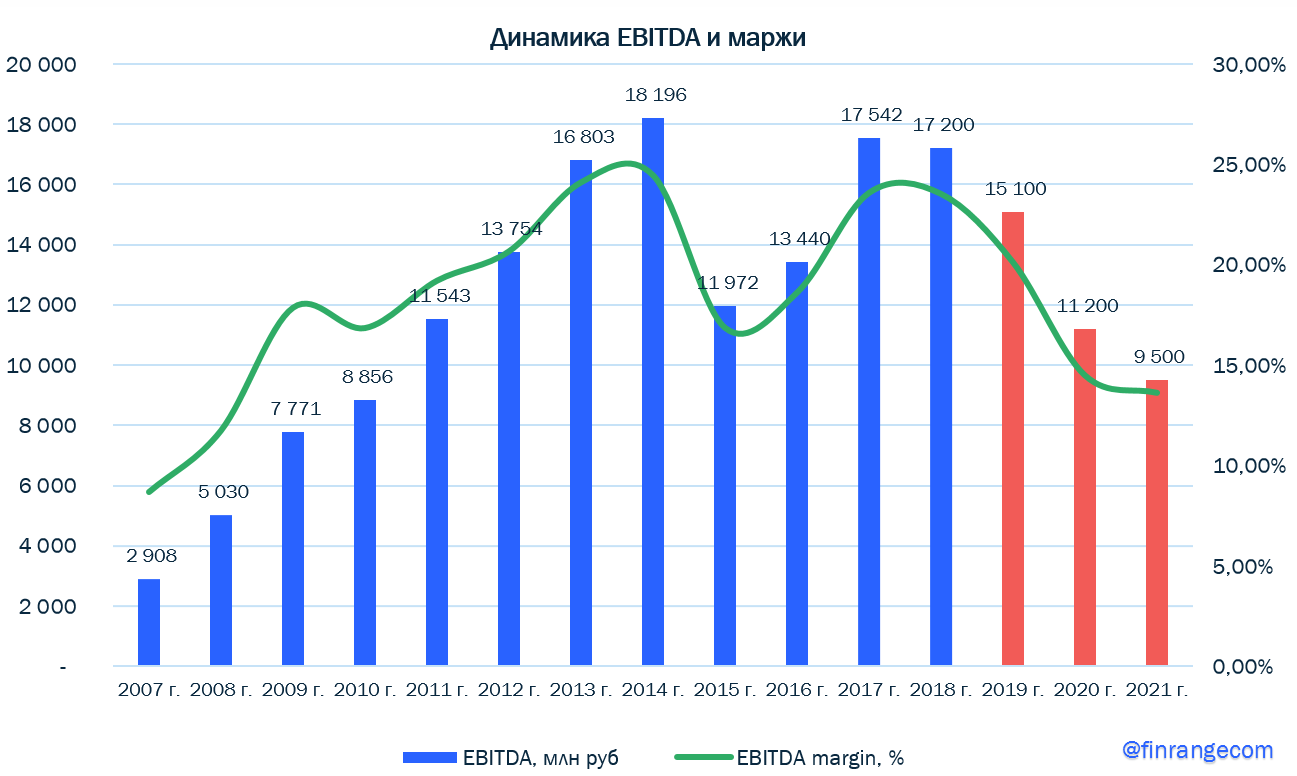

Энел Россия - прогнозные показатели и дивиденды на 2020-2022 гг.

- 21 февраля 2020, 17:19

- |

Энел Россия на дне инвестора и аналитика предоставила стратегию на 2020-2022 гг., что в свою очередь привело к обвалу акций.

Компания к 2022 г. планирует перейти на «экологическую энергию», но для этого она должна пожертвовать финансовыми результатами. По данным презентации, менеджмент прогнозирует снижение показателя EBITDA после продажи Рефтинской ГРЭС в 2019 г. – до 15,1 млрд руб., в 2020 г. – до 11,2 млрд руб., 2021 г. – 9,5 млрд руб. и в 2022 г. показатель отрастёт – до 13,8 млрд руб.

дивиденды на 2020-2022 гг." title="Энел Россия - прогнозные показатели и дивиденды на 2020-2022 гг." />

дивиденды на 2020-2022 гг." title="Энел Россия - прогнозные показатели и дивиденды на 2020-2022 гг." />

Чистая прибыль в 2019 г. сократится – до 7,4 млрд руб., в 2020 г. – до 6,2 млрд руб. В 2021 г. прибыль снизится до 3,6 млрд, а в 2022 г. восстановится до 4,5 млрд руб.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс