SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналробот

робот-цена вопроса

- 26 февраля 2012, 12:22

- |

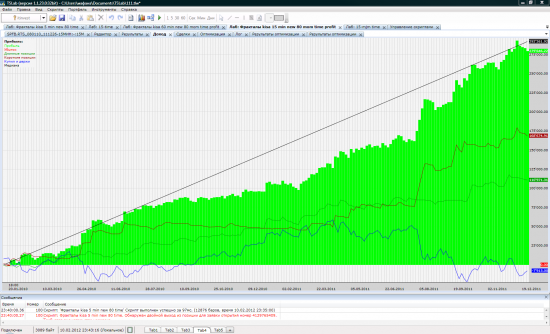

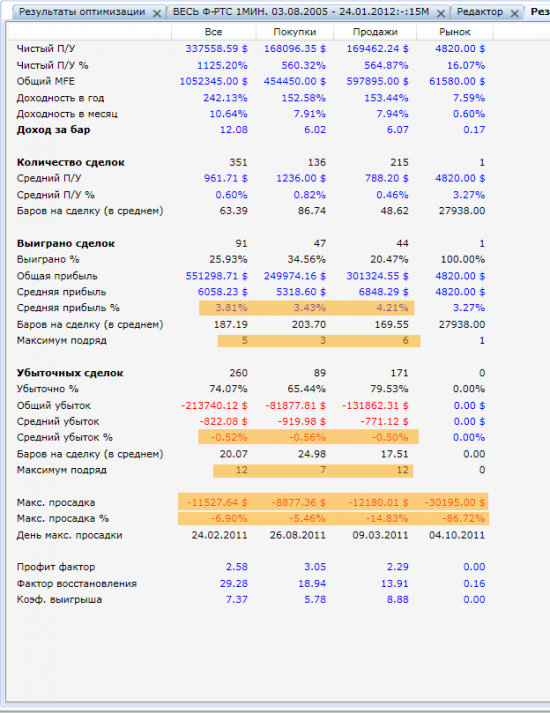

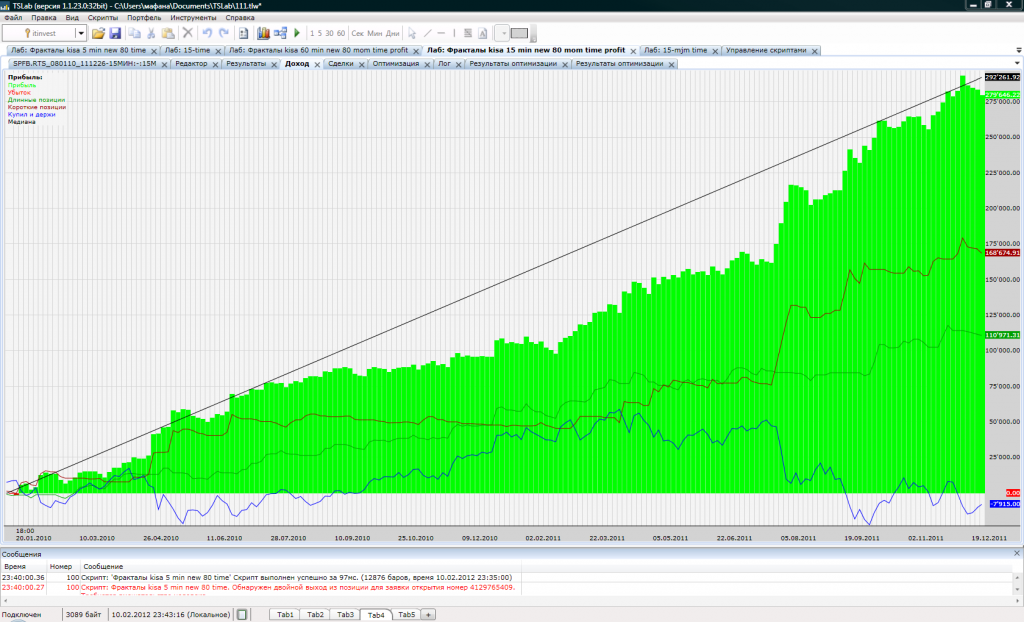

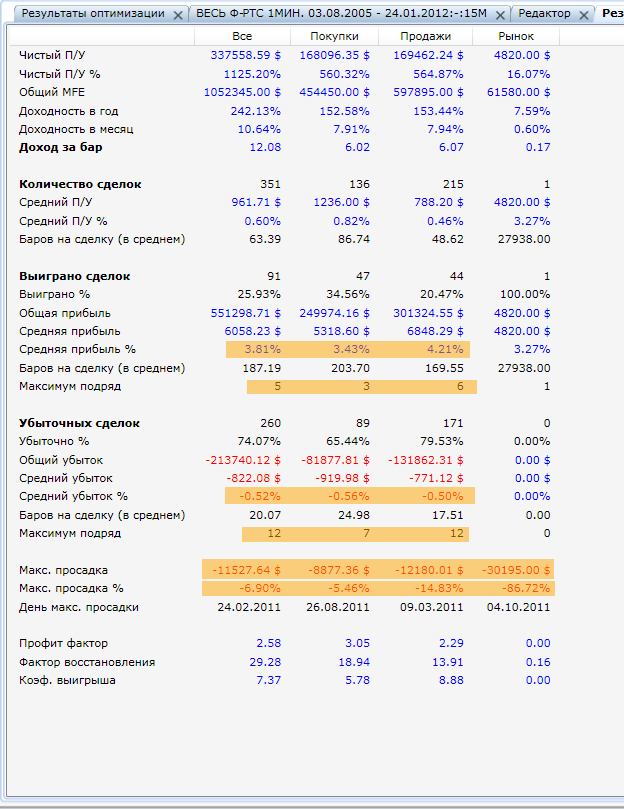

работа над этим роботом заняла почти год -в течении года он много модернезировался и вот наконец я думаю он состоялся когда его прогнали за два года -данные которые приведены тестовые на 1 контракт В ПУНКТАХ -за два года всего 360 сделок в работе робота на реале 30%-максимум 40% от депозита -даже со всеми просадками и гепами робот дает мин 100-150% годовых на депо в год — 10-15 лямов депо работать можно спокойно-ВОПРОС-СКОЛЬКО МОЖЕТ СТОИТЬ ТАКОЙ РОБОТ???

- комментировать

- ★12

- Комментарии ( 21 )

Реально ли сделать работоспособную стратегию на комбинации скользящих средких (Moving Average) с профитфактором больше 1,5?

- 25 февраля 2012, 17:29

- |

Реально ли сделать работоспособную стратегию на комбинации скользящих средких (Moving Average) с профитфактором больше 1,5?

Стратегия «Хитрый жук» результаты за 09, 10, и 13 февраля 2012 г.

- 14 февраля 2012, 13:18

- |

Добрый день.

Ранее коротенько писал результат за 09 февраля +9% к депозиту. Самое интересное было 10 числа роботяга ушел с 9 на 10 в лонгах, за что с утра был жестко наказан (атата))), в купе с распилом в течение дня, результат – (минус) 10% от депозита. Но… Самое интересное меня ждало в понедельник, робот ушел в лонгах (159870) с 10 на 13 февраля, уже на открытии рынок отдал все что забрал в пятницу. Итог дня +11% к депозиту. Результат пятницы, ранее полученные статистические данные были обновлены, немного увеличилась максимальная просадка и количество убыточных сделок подряд. В общем машина нервы бережет!

Кому интересно, начало и исходные данные тут http://smart-lab.ru/blog/38872.php

С уважением, ваш Koresh25.

Анекдот:

Жена с мужем трейдером гуляют по торговому центру:

— Милый подари мне сапожки?

— Да конечно дорогая.

— Любимый, а купи мне колечко?

— Конечно любимая для тебя что угодно.

— Сладкий, а купи мне новую шубку?

— Знаешь милая, я в пятницу на работе шикарного лося поймал, вот из него и пошьем!

Ранее коротенько писал результат за 09 февраля +9% к депозиту. Самое интересное было 10 числа роботяга ушел с 9 на 10 в лонгах, за что с утра был жестко наказан (атата))), в купе с распилом в течение дня, результат – (минус) 10% от депозита. Но… Самое интересное меня ждало в понедельник, робот ушел в лонгах (159870) с 10 на 13 февраля, уже на открытии рынок отдал все что забрал в пятницу. Итог дня +11% к депозиту. Результат пятницы, ранее полученные статистические данные были обновлены, немного увеличилась максимальная просадка и количество убыточных сделок подряд. В общем машина нервы бережет!

Кому интересно, начало и исходные данные тут http://smart-lab.ru/blog/38872.php

С уважением, ваш Koresh25.

Анекдот:

Жена с мужем трейдером гуляют по торговому центру:

— Милый подари мне сапожки?

— Да конечно дорогая.

— Любимый, а купи мне колечко?

— Конечно любимая для тебя что угодно.

— Сладкий, а купи мне новую шубку?

— Знаешь милая, я в пятницу на работе шикарного лося поймал, вот из него и пошьем!

Программа для тестирования роботов

- 14 февраля 2012, 12:50

- |

Долго мучался, наконец, то написал программу на Delphi, в которой можно тестировать роботов за выбранный период. Особенности программы в том, что можно строить в автоматическом режиме уровни, помечать сделки, совершать виртуальные сделки и подсчитывать доходность робота за любой период. Также, не выходя из программы можно подключить ее к Quik и анализировать данные из Quik. Программа совершает сделки и в реале. У меня есть много вопросов, которые еще не решены, если у кого есть пожелания и предложения прошу высказывать здесь или на моем сайте.

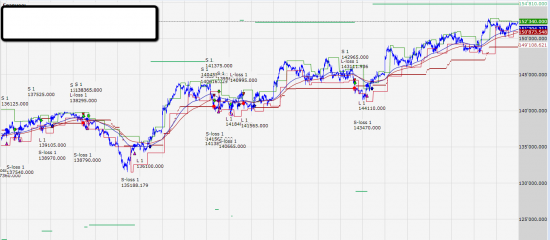

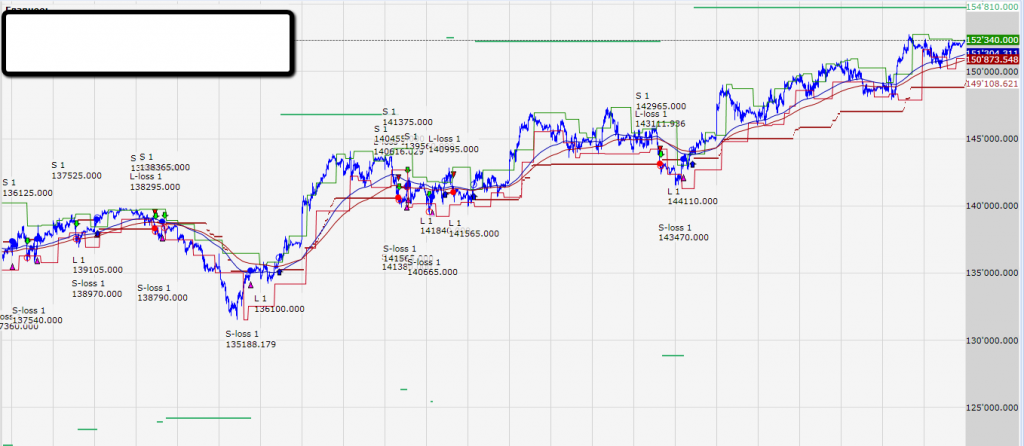

История одного робота снова в лонге

- 14 февраля 2012, 12:21

- |

\

\почитать можно о прежних историях тут: smart-lab.ru/blog/39782.php

и так как и предполагалось

робот вчера вошёл ещё раз в лонги двойным объёмом

один он закрыл про профиту и держит

вчера на закрытии он открыл быстрый шорт

сегодня он уже его закрыл и снова в лонге

в реале он просто закрыл вчера лонг и был в кеше теперь он вернулся в лонг

Инвестор->Спекулянт->Робот->?

- 13 февраля 2012, 21:03

- |

На мой взгляд ФР перестаёт быть интересным, фундаментальным, стабильным. Раньше на рынок приходили инвесторы — люди которым важно было акции каких компаний они покупают, какие у неё перспективы, какие показатели выручки\прибыли и т.п. Сегодня на рынках торгуют новости, спекулянты и роботы имитируют быков и медведей, отдавая друг другу лосей.

Как вам кажется, кто ещё может появиться на рынке в ближайшее время?

Как вам кажется, кто ещё может появиться на рынке в ближайшее время?

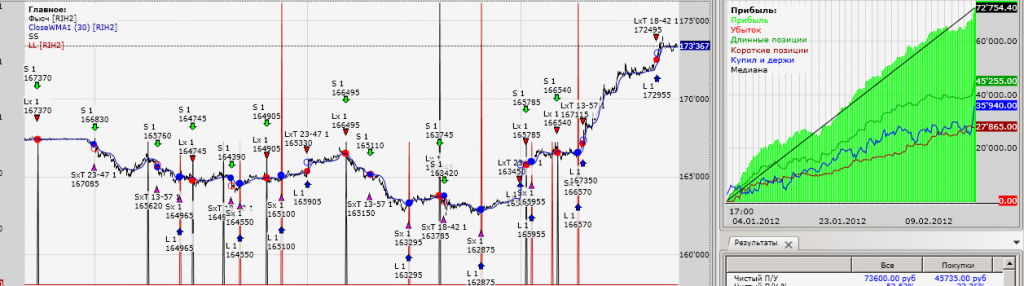

История одного робота

- 13 февраля 2012, 10:07

- |

и так в прошлый раз робота опять выкинули из лонга среднесрочного и ему пришлось фиксить прибыль не 7000п а всего 4500п

но в пятницу он снова купил сегодня прибыль превысила профит, для быстрого лонга что он взял и поэтому он закрылся сразу же на гепе

могу спрогнозировать что он снова возмёт в среднесрочный лонг скоро

почему он не шортил падение — условия падения были не такие какие то

что он не открывал шорт и правильно сделал

он бы не успел перевернутся

прошлые истории можно почитать в блоге

Ищу напарника-программиста для совместной разработки торговых роботов

- 12 февраля 2012, 14:03

- |

Добрый день.

Буду краток. Сам по себе программист, торгую фьючи РТС. Одному сложно учитывать все нюансы роботов и тестировать их. Поэтому ищу 1, 2 напарников.

Цель — совместная разработка роботов на C# (возможна какая-то жуткая связка с Wealth-Lab).

Кто заинтересован, прошу написать в личку.

P.S. плюсаните страничку на главную, чтобы все посмотрели.

Буду краток. Сам по себе программист, торгую фьючи РТС. Одному сложно учитывать все нюансы роботов и тестировать их. Поэтому ищу 1, 2 напарников.

Цель — совместная разработка роботов на C# (возможна какая-то жуткая связка с Wealth-Lab).

Кто заинтересован, прошу написать в личку.

P.S. плюсаните страничку на главную, чтобы все посмотрели.

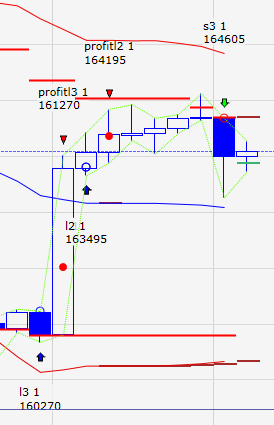

Парный , арбитражный трейдинг.

- 09 февраля 2012, 22:18

- |

Со вечера вчерашнего дня стал в позу по ВТБ и СБЕРУ, а утром накосячил. Продал вместо ВТБ серебро. А там сред и один пункт 30 руб. Откупился сразу. Почти все прошлепал. 146 р осталось. Сейчас опять оставлю на завтра. Буду повнимательней. В угадайку, что бы нескучно было одним конем можно побаловаться на другом счете. Нужно робота смастерить. Да даже не робота а написать скрипт. Программу купил, составляет пары, работает с Плазой, Квиком, Смаркомом. Программист нужен из Питера, что бы помог разобраться со скриптами. Есть с пяток готовых, но такое все — по двум скользящим, канальные… Не то. Хочу сам разобраться.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс