Информация

Новости тг-канал

Новости тг-каналрусснефть

Добыча "Русснефти" в первом полугодии выросла до 3,41 миллиона тонн

- 23 сентября 2022, 16:54

- |

Добыча природного газа составила 0,154 миллиарда кубометров, а попутного нефтяного газа (ПНГ) — 0,943 миллиарда кубов.

Добыча «Русснефти» выросла в первом полугодии — ПРАЙМ, 23.09.2022 (1prime.ru)

- комментировать

- Комментарии ( 0 )

📰НК "РуссНефть" Проведение заседания совета директоров и его повестка дня

- 20 сентября 2022, 16:15

- |

- Раскрывальщик

Сообщение о проведении заседания совета директоров (наблюдательного совета) эмитента и его повестке дня.

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 20....

( Читать дальше )

Введение "потолка" цен на российскую нефть позволит "Русснефти" продолжать экспорт сырья при высоком курсе доллара

- 20 сентября 2022, 15:29

- |

«Что касается эмбарго, рынок Европы, возможно, частично будет ограничен, и введение вместо эмбарго „потолка“ цен как бы косвенно подтверждает то, что без российской нефти рынок не справится»

«Русснефть» заложила в бюджет текущего года цену на Urals в $65 за баррель. «На следующий год мы смотрим в районе $69 за баррель». Поэтому при установлении «потолка» цен на этом уровне экспорт будет эффективен при высоком курсе доллара.

«Русснефть» будет действовать в русле тех решений, которые примет российское правительство по данному вопросу. «Мы живем в этой стране, и поэтому как решит правительство, так мы и будем поступать, безусловно. А если для России будет выгоднее продавать нефть по этим параметрам (»потолку" цен — ИФ), мы будем продавать".

«Но много еще зависит от доллара, и был бы просто идеальный вариант, если бы вообще, в принципе, взяли и отвязались от него во всех экономических формулах, где он используется, его просто надо ликвидировать как класс. Потому что у нас как такового оборота в долларах нет, то есть мы не продаем уже ничего за доллары, мы не покупаем ничего за доллары, а та же система налогообложения его использует».

( Читать дальше )

Действия по портфелю сегодня: RNFT, LSRG, XAU

- 20 сентября 2022, 10:54

- |

- Тимофей Мартынов

📰НК "РуссНефть" Проведение заседания совета директоров и его повестка дня

- 16 сентября 2022, 14:09

- |

- Раскрывальщик

Сообщение о проведении заседания совета директоров (наблюдательного совета) эмитента и его повестке дня.

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 16....

( Читать дальше )

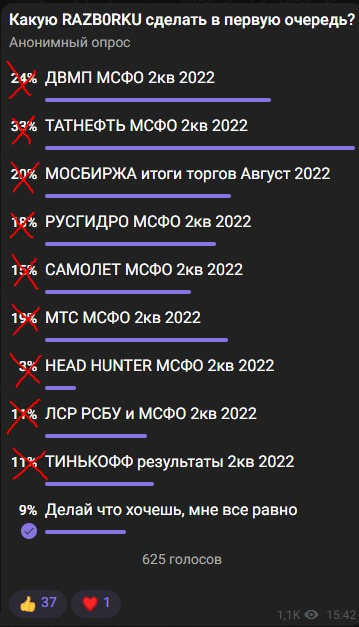

Голосуем какую RAZB0RKU сделать в первую очередь

- 14 сентября 2022, 11:35

- |

Голосуем какую RAZB0RKU сделать в первую очередь

Все разборки из прошлого голосования уже опубликованы на канале

Телеграм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/

© RAZB0RKA 2022-2022. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником

Русснефть: что происходит и что делать с акциями?

- 09 сентября 2022, 10:50

- |

- Тимофей Мартынов

В этой заметке мы не будем в очередной раз оценивать эти акции, мы рассмотрим хронологию событий, происходящих с компанией в этом году, а также выдвинем ПЯТЬ версий скупки акций — кому и зачем это могло понадобиться, и назовём наиболее вероятную из них.

***

В этом году у нас было несколько заметок по Русснефти, напомню их и основные тезисы.

04.01.2022 Первый взгляд на акции Русснефти. Вывод: Бумага стрёмная.

12.04.2022 Акции Русснефти не так дешевы, как кажется, бумага стрёмная.

08.09.2022 Я описал версии, которые теоретически могли бы быть из-за запланированного 30 сентября собрания акционеров.

Кроме того, Анатолий делал подробнейший разбор Русснефти 13 сентября 2021 года.

( Читать дальше )

В РуссНефть работает крупный оператор

- 09 сентября 2022, 02:50

- |

Вижу идут бурные дискуссии по поводу выстрела в этой акции, типа кто купил на каких новостях, да он сумасшедший, такие объёмы. Но я думаю это классика, крупный оператор набрал позицию и тем самым создал дефицит толкнув цену, а толпа видит классическую проторговку и выход с неё и начинает покупать тем самым двигая цену.

( Читать дальше )

Как определить сколько акций было скуплено во время скупки?

- 08 сентября 2022, 21:19

- |

- Тимофей Мартынов

02.09.22 = 202 млн руб

05.09.22 = 377 млн руб

06.09.22 = 2141 млрд руб.

07.09.22 = 487 млн руб

08.09.22 = 760 млн руб.

-------------------------------------

итого: 3967 млн руб

Общий проторгованный объем примерно соответствует размеру всего free-float.

Но если вы купили и продали акции на 1 млн рублей 10 раз, то вы создали объем 20 млн рублей, при этом никто ничего не купил.

Как вы думаете, господа, если имело место скупка, то сколько из этого объема (4 млрд) реально было куплено?

Ну то есть это например 20% или 30%, сколько это может быть?

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс