SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналстатистика

Сила Статистики

- 11 декабря 2011, 12:35

- |

Рекомендую к просмотру фильм «moneyball»

http://www.youtube.com/watch?v=UwsysZ1G5e8&feature=related

это что-то...

сила статистики во всей красе

фильм основан на реальных событиях

да и сам фильм очень и очень неплох

http://www.youtube.com/watch?v=UwsysZ1G5e8&feature=related

это что-то...

сила статистики во всей красе

фильм основан на реальных событиях

да и сам фильм очень и очень неплох

- комментировать

- ★1

- Комментарии ( 2 )

Вопрос к роботостроителям. Дайте ЦУ.

- 06 декабря 2011, 20:26

- |

Господа, поскажите, пожалуйста, литературу или ресурсы по Робастным статистическим методам, где вы почерпнули что-то, что применяете при разработке ТС, исследовании ценовых рядов, параметризации индикаторов. А то закопался в источниках. Дайте вектор, создайте себе потенциального конкурента. Заранее мерси-с.

Мировое промпроизводство в III квартале выросло на 5,5%

- 02 декабря 2011, 12:17

- |

- Мировое промышленное производство в III квартале 2011 года увеличилось на 5,5% по сравнению с аналогичным периодом прошлого года, свидетельствует ежеквартальный отчет организации ООН по промышленному развитию.

Несмотря на то, что этот показатель ниже, чем рост, отмечавшийся в 2010 году и I квартале текущего года, последние исследования показывают, что спада в промышленном производстве не наблюдается. В первые несколько месяцев 2011 года уровень производства мировой промышленности достиг докризисного состояния. Также очевидно, что годовой рост возвращается к докризисным показателям, отмечается в отчете.

Несмотря на опасения, что глобальная экономика замедляется, а еврозона находится в состоянии мягкой рецессии, ситуация в промышленном секторе обстоит иначе. В большинстве случаев рост промышленного производства был выше, чем увеличение ВВП, в том числе и в европейских странах. Согласно исследованию ЮНИДО, промышленное производство индустриальных стран Европы выросло в годовом выражении на 4,5% в III квартале 2011 года. Если сложившийся тренд продолжит развитие, эксперты организации прогнозируют стабилизацию экономической ситуации в 2012 году.

( Читать дальше )

Статистика - ничто, желание - всё

- 30 ноября 2011, 17:36

- |

Очень часто встречаю две крайности: брокеры и форекс-кухни кричат трейдинг это так здорово прибыльно и быстро, но стоит новичку завести тему на одном из форумов, как набегут люди, рассказывающие ему страшные истории о том, как их друзья и знакомые вскрывали вены и оставались без жилья после неудач на рынке. И хоть они сами торгуют, но не за что не захотят, чтобы их дети занимались тем же.

Конечно правда где-то посередине. Лично для меня нет понятий «сложно» или «легко», есть «нужно» или не «нужно». Если по-настоящему нужно то, ни какие мысли, кроме достижения своих целей вас не должны посещать. Видать это особенности моего характера, мне не часто приходилось в жизни, что-то выбирать, скорее нужно было брать что есть. Ну не об этом сегодня.

Кто-то выдумал цифру, что только 5% людей зарабатывают на рынке, а остальные 95% планомерно сливают деньги. Безусловно, эта цифра взята с головы и реальной статистики нет, да и вообще есть ложь, наглая ложь и статистика. А разве в другом виде деятельности «пропорции» другие? Взять, допустим, армию: сколько в ней генералов по отношению к другим служащим? Или математиков: сколько из них стали действительно выдающимися учеными, которые совершили великие открытия? Я думаю, там цифра тоже не превышает 5%.

( Читать дальше )

Конечно правда где-то посередине. Лично для меня нет понятий «сложно» или «легко», есть «нужно» или не «нужно». Если по-настоящему нужно то, ни какие мысли, кроме достижения своих целей вас не должны посещать. Видать это особенности моего характера, мне не часто приходилось в жизни, что-то выбирать, скорее нужно было брать что есть. Ну не об этом сегодня.

Кто-то выдумал цифру, что только 5% людей зарабатывают на рынке, а остальные 95% планомерно сливают деньги. Безусловно, эта цифра взята с головы и реальной статистики нет, да и вообще есть ложь, наглая ложь и статистика. А разве в другом виде деятельности «пропорции» другие? Взять, допустим, армию: сколько в ней генералов по отношению к другим служащим? Или математиков: сколько из них стали действительно выдающимися учеными, которые совершили великие открытия? Я думаю, там цифра тоже не превышает 5%.

( Читать дальше )

Есть над чем задуматься. Китай

- 30 ноября 2011, 16:35

- |

Сегодня правительство Китая понизило резервные требования для банков впервые с 2008 г.! До этого Китай постоянно ужесточал свою монетарную политику в целях борьбы с инфляцией и надувания пузыря на рынке недвижимости, тем самым охлождая перегретую экономику и замедляя этим свой экономический рост. Только 2 месяца назад у них получилось хоть как-то притормозить инфляцию и даже уменьшить ее.

В связи с этим напрашивается вопрос, почему они решили пойти против политики последних лет, что приведет опять к росту инфляции в стране?

Завтра утром в Китае будет опубликован ноябрьский индекс деловой активности в промышленности – PMI Mfg. Ожидания слабые – 49,8 пункта в ноябре против 50,4 в октябре.

Мое лично мнение в том, что данные по PMI завтра выйдут хуже ожиданий, что будет свидетельствовать еще о большем замедлении экономики Поднебесной. Снижение требования по резервированию вышло специально раньше этой статистики, чтобы дать оптимизма рынкам. К тому же американские агенства рекомендуют избавляться в потфелях от бумаг китайских компаний.

Думаю положение в Китае не так уж и безоблочно .

Что сами думаете по этому поводу? Правда завтра утром и так будет уже видно, что к чему))

В связи с этим напрашивается вопрос, почему они решили пойти против политики последних лет, что приведет опять к росту инфляции в стране?

Завтра утром в Китае будет опубликован ноябрьский индекс деловой активности в промышленности – PMI Mfg. Ожидания слабые – 49,8 пункта в ноябре против 50,4 в октябре.

Мое лично мнение в том, что данные по PMI завтра выйдут хуже ожиданий, что будет свидетельствовать еще о большем замедлении экономики Поднебесной. Снижение требования по резервированию вышло специально раньше этой статистики, чтобы дать оптимизма рынкам. К тому же американские агенства рекомендуют избавляться в потфелях от бумаг китайских компаний.

Думаю положение в Китае не так уж и безоблочно .

Что сами думаете по этому поводу? Правда завтра утром и так будет уже видно, что к чему))

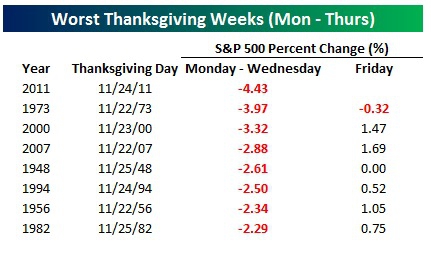

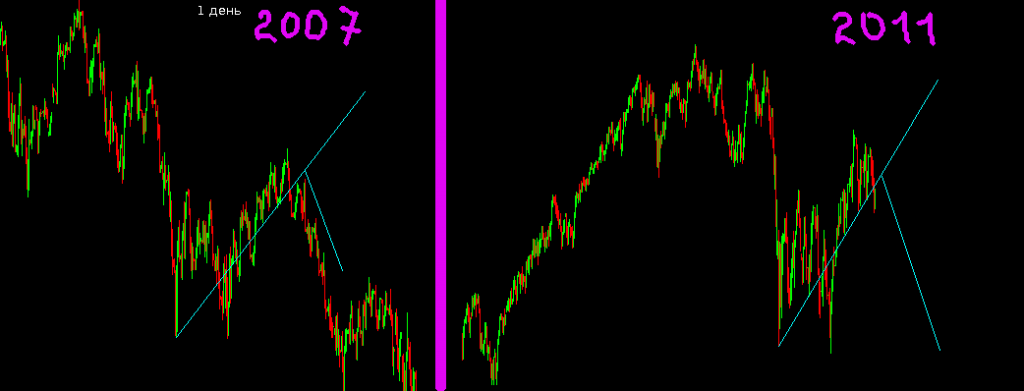

Эта неделя стала одной из худших с 1948 года, на которую приходился День Благодарения

- 25 ноября 2011, 11:38

- |

Ценная подборка. Часть вторая. Итоги.

- 23 ноября 2011, 22:37

- |

Завершил второй цикл ценных подборок. Надеюсь собранный материал был вам полезен, так же как, однажды, был полезен и для меня.

№20. Оценка волатильности внутри бара (торговый метод)

№19. Статистический трейдинг. Свежая и интересная идея для стратегии.

№18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

№17. Неоспоримый постулат

№16. Перепутал, жадность, страх

№15. Об индикаторах

№14. Мешки для денег клиента

№13. Одна из главных причин по которой хорошие системы начинают плохо работать

№12. Изречения знаменитых (трейдинг, деньги, инвестиции)

№11. Роботы снимают скальпы или очевидные вещи про ЛЧИ

UPD: все остальные подборки по ключевому слову -ценная подборка

№20. Оценка волатильности внутри бара (торговый метод)

№19. Статистический трейдинг. Свежая и интересная идея для стратегии.

№18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

№17. Неоспоримый постулат

№16. Перепутал, жадность, страх

№15. Об индикаторах

№14. Мешки для денег клиента

№13. Одна из главных причин по которой хорошие системы начинают плохо работать

№12. Изречения знаменитых (трейдинг, деньги, инвестиции)

№11. Роботы снимают скальпы или очевидные вещи про ЛЧИ

UPD: все остальные подборки по ключевому слову -ценная подборка

статистика то некудышная совсем

- 23 ноября 2011, 17:35

- |

и безработных мало — и тратить стали меньше…

а реакция рынка меня немного поражает

а реакция рынка меня немного поражает

*** Сбербанк (лонг-шорт) статистика, SP500, релакс

- 18 ноября 2011, 17:52

- |

Считаю данный день важным для отслеживания статистики.

Окно участников в моем терминале сейчас имеет такой вид:

Бычков явно больше мишек.

Сценарии движения сбербанка: smart-lab.ru/blog/24444.php

-----

Возможный сценарий для futSP500:

-------

В дополенение к графикам еще добавлю социальных настроений, для тех кто уверен, что перед выборами обязательно должны расти ракетой. Сейчас бабло на пиар компанию (читать подкуп) бросается, не до рынка!

О правде выборов (запись 17.11.2011):

НО!!! )) пока не «Будет какая-то ЖОПА!» ©

Мишки ритмично танчут ) рррр… 1-2 недели наши!!! Не забывая отсчитывать 3! локальных дна ) потом одеваем рожки бычков и танчим за МУМУ :)) правда не знаю насколько у них после хватит сил, но думаю что нормал ) рублей 8-10 на отскоке сделаем минимум

Окно участников в моем терминале сейчас имеет такой вид:

Бычков явно больше мишек.

Сценарии движения сбербанка: smart-lab.ru/blog/24444.php

-----

Возможный сценарий для futSP500:

-------

В дополенение к графикам еще добавлю социальных настроений, для тех кто уверен, что перед выборами обязательно должны расти ракетой. Сейчас бабло на пиар компанию (читать подкуп) бросается, не до рынка!

О правде выборов (запись 17.11.2011):

НО!!! )) пока не «Будет какая-то ЖОПА!» ©

Мишки ритмично танчут ) рррр… 1-2 недели наши!!! Не забывая отсчитывать 3! локальных дна ) потом одеваем рожки бычков и танчим за МУМУ :)) правда не знаю насколько у них после хватит сил, но думаю что нормал ) рублей 8-10 на отскоке сделаем минимум

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс