SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналVIX

Открытые позиции на FORTS

- 10 ноября 2011, 08:14

- |

Около трех лет я торгую на Forts, в основном на индексе РТС, в последнее время стал поменмогу торговать ММВБ, пару раз залезал в VIX. И вот неожиданно для себя, пройдя по нескольким ссылкам на сайте РТС, я наткнулся на следующую вкладку: http://www.rts.ru/ru/forts/open-positions.aspx

(Упоминание о ней встретил здесь:http://smart-lab.ru/blog/23004.php#comments, спасибо, Invisible.)

По ссылке на РТС можно увидеть объемы открытых позиций по каждому инструменту. Наверху можно увидеть упоминание о постановлении ФСФР, прочитав его, можно узнать, что биржа должна публиковать подобные данные раз в неделю. Данные доступны на 03.11.2011.

Таблички вставляются и отображаются некорректно, лучше смотреть на источнике.

Начнем с fRTS:

Физические лицаЮридические лицаСовокупный объем открытых позиций

Длинные позиции

(позиции покупателя)Короткие позиции

(позиции продавца)

( Читать дальше )

(Упоминание о ней встретил здесь:http://smart-lab.ru/blog/23004.php#comments, спасибо, Invisible.)

По ссылке на РТС можно увидеть объемы открытых позиций по каждому инструменту. Наверху можно увидеть упоминание о постановлении ФСФР, прочитав его, можно узнать, что биржа должна публиковать подобные данные раз в неделю. Данные доступны на 03.11.2011.

Таблички вставляются и отображаются некорректно, лучше смотреть на источнике.

Начнем с fRTS:

Физические лицаЮридические лицаСовокупный объем открытых позиций

Длинные позиции

(позиции покупателя)Короткие позиции

(позиции продавца)

( Читать дальше )

- комментировать

- ★3

- Комментарии ( 2 )

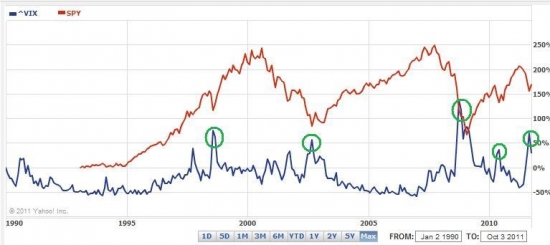

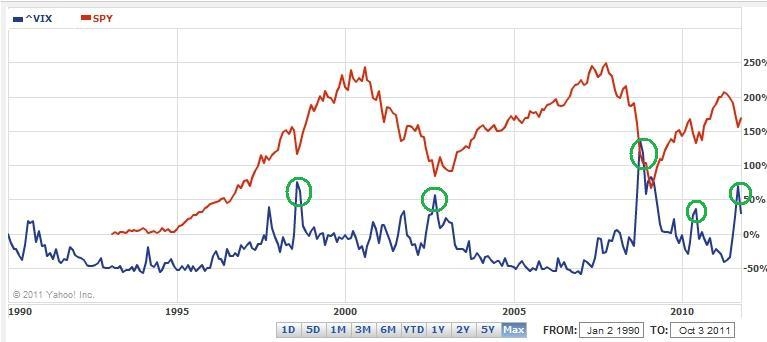

Локальное дно?

- 12 октября 2011, 09:34

- |

Посмотрите как VIX определяет локальные минимумы по SPY Неужели нас ждет ралли?

Шортим волатильность

- 09 октября 2011, 15:59

- |

В начале августа VIX поднялся с уровня 32 до 48 за один день. Так как волатильность имеет тенденцию возвращаться к среднему своему значению, то многие трейдеры, которые торгуют инструментами, связанными с VIX, задумались над тем, каким образом можно сыграть на понижении после такого взлёта. Помня об этом, я решил провести небольшое исследование в области того, какой метод может оказаться наиболее эффективным для “шортинга” таких всплесков волатильности. Ниже показан график VIX за июль и август 2011, на котором отчётливо видны те всплески, о которых я веду речь.

Наряду с набирающим популярность среди профессиональных трейдеров индексом VIX, возрастает интерес и к методам торговли, позволяющим занять ту или иную позицию в зависимости от предположения движения волатильности. Если взглянуть на поведение VIX после достижения уровня 48, то увидим, что индекс в течение недели вернулся обратно к 32 на уровень в 31.78. Для полноты картины я сравнил и те наиболее ликвидные инструменты, ценообразование которых зависит от индекса VIX.

( Читать дальше )

Наряду с набирающим популярность среди профессиональных трейдеров индексом VIX, возрастает интерес и к методам торговли, позволяющим занять ту или иную позицию в зависимости от предположения движения волатильности. Если взглянуть на поведение VIX после достижения уровня 48, то увидим, что индекс в течение недели вернулся обратно к 32 на уровень в 31.78. Для полноты картины я сравнил и те наиболее ликвидные инструменты, ценообразование которых зависит от индекса VIX.

( Читать дальше )

Устали бояться?

- 05 октября 2011, 09:55

- |

Наконец-то, после нескольких дней хорошего падения рынок решил закрыться в плюсе. При этом решающую роль сыграл последний час торгов.

В предыдущем посте я писал о том, что волатильность может показать снижение. Что вчера мы и увидели. Даже, не смотря на то, что практически весь день SPX торговался в отрицательной зоне, VIX вместо того, чтобы прибавить, наоборот, проявил солидарность и также находился в отрицательной зоне. Видимо действительно участники рынка устали бояться.

Также, если посмотреть на структуру VIX, то можно отметить наибольшее снижение волатильности именно в октябре. Это обусловлено тем, что дальние месяцы являются более инертными и там изменения могут происходить гораздо медленнее.

Что касается улыбки волатильности, то она практически не изменилась. Я думаю, это обусловлено тем, что инвесторы пока не хотят расставаться со своей страховкой. А раз страх пока всё ещё сохраняется, то можно увидеть несколько дней роста. Но нужно наблюдать, как при этом будет меняться волатильность дальних месяцев.

В предыдущем посте я писал о том, что волатильность может показать снижение. Что вчера мы и увидели. Даже, не смотря на то, что практически весь день SPX торговался в отрицательной зоне, VIX вместо того, чтобы прибавить, наоборот, проявил солидарность и также находился в отрицательной зоне. Видимо действительно участники рынка устали бояться.

Также, если посмотреть на структуру VIX, то можно отметить наибольшее снижение волатильности именно в октябре. Это обусловлено тем, что дальние месяцы являются более инертными и там изменения могут происходить гораздо медленнее.

Что касается улыбки волатильности, то она практически не изменилась. Я думаю, это обусловлено тем, что инвесторы пока не хотят расставаться со своей страховкой. А раз страх пока всё ещё сохраняется, то можно увидеть несколько дней роста. Но нужно наблюдать, как при этом будет меняться волатильность дальних месяцев.

Грядёт судный день

- 04 октября 2011, 13:39

- |

Oct 3, 2008: SPX=1099.23; VIX=45.14 is to

Oct 3, 2011: SPX=1099.23; VIX=45.45

as

Oct. 10, 2008: SPX=899.22; VIX = 69.95 is to ....

взято с www.zerohedge.com/news/some-fun-analogies-rhyming-history-and-repeating-futures

Oct 3, 2011: SPX=1099.23; VIX=45.45

as

Oct. 10, 2008: SPX=899.22; VIX = 69.95 is to ....

взято с www.zerohedge.com/news/some-fun-analogies-rhyming-history-and-repeating-futures

Дно или не дно?

- 04 октября 2011, 11:26

- |

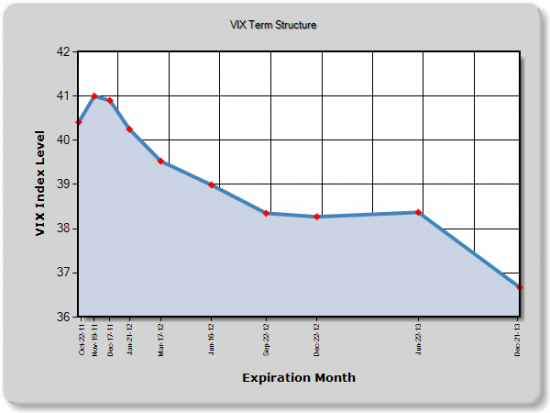

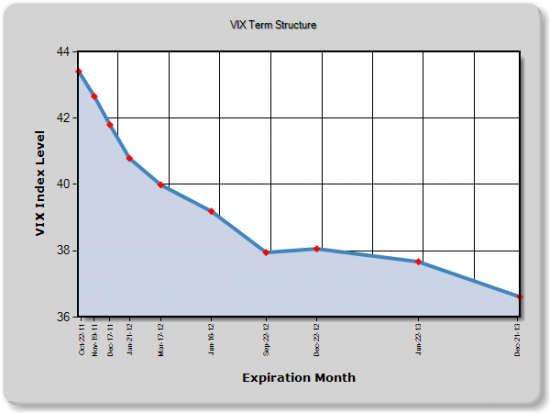

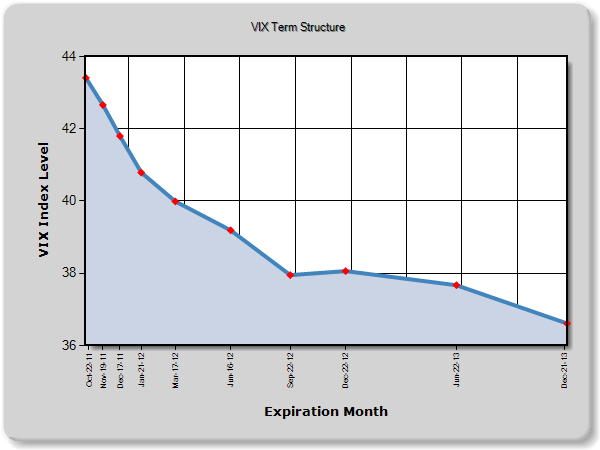

Что ж вчера был интересный день. VIX достиг уровня в 45%, а SPX тем временем пробил уровень в 1100. Что дальше? Предлагаю опять взглянуть на структуру VIX:

По сравнению с предыдущей картинкой видно, что волатильность возросла во всех месяцах.

А что происходит с волатильностью отдельно взятых опционов?

Мы видим, что здесь волатильность прибавляется не только в опционах вне денег, но и в опционах на деньгах. Улыбка стала ещё более плоской. Так что можно говорить о том, что страх пока некуда не ушёл. И рынок может ещё показать новые минимумы.

Но, что стоить также отметить, что не смотря на падение в 2,5% и рост VIX, волатильность опционов пут вне денег выросла незначительно. Это может говорить о том, что инвесторы практически полностью захеджированы. И волатильность или страх могут начать потихоньку уходить с рынка.

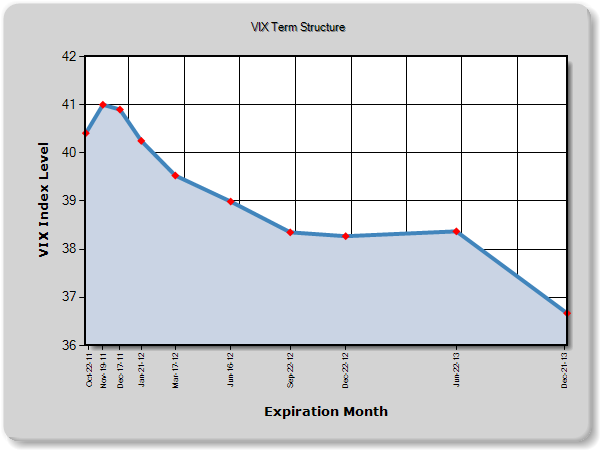

По сравнению с предыдущей картинкой видно, что волатильность возросла во всех месяцах.

А что происходит с волатильностью отдельно взятых опционов?

Мы видим, что здесь волатильность прибавляется не только в опционах вне денег, но и в опционах на деньгах. Улыбка стала ещё более плоской. Так что можно говорить о том, что страх пока некуда не ушёл. И рынок может ещё показать новые минимумы.

Но, что стоить также отметить, что не смотря на падение в 2,5% и рост VIX, волатильность опционов пут вне денег выросла незначительно. Это может говорить о том, что инвесторы практически полностью захеджированы. И волатильность или страх могут начать потихоньку уходить с рынка.

Грядёт буря?

- 02 октября 2011, 18:38

- |

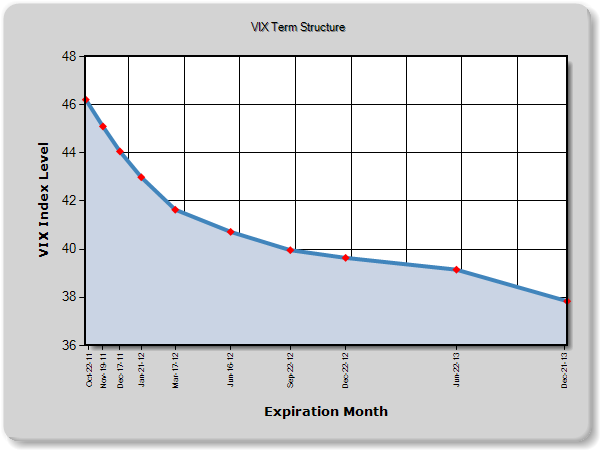

В предыдущем посте почти неделю назад я приводил график временной структуры VIX. Где вы могли видить довольно высокую волатильность практически по каждому месяцу. Но высокая волатильность не означает, что она не может стать ещё выше, и в потверждение этому я привожу текущий график временной структуры:

Видно, что волатильность возросла не только в ближайшем месяце, но и в более дальных.

Дальше. Если посмотреть на улыбку волатильности ближайшего месяца, то можно заметить, что улыбка стала довольно плоской:

Улыбка может становиться плоской в нескольких случаях.

Первое, это падение спроса на опционы пут со стороны крупных инвесторов, так как они уверены в дальнейшем росте рынка и не нуждаются в хеджировании своих портфелей. Но с ростом уверенности на рынке, обычно падает и общий фон волатильности, но этого мы не видим (см. график структуры).

( Читать дальше )

Видно, что волатильность возросла не только в ближайшем месяце, но и в более дальных.

Дальше. Если посмотреть на улыбку волатильности ближайшего месяца, то можно заметить, что улыбка стала довольно плоской:

Улыбка может становиться плоской в нескольких случаях.

Первое, это падение спроса на опционы пут со стороны крупных инвесторов, так как они уверены в дальнейшем росте рынка и не нуждаются в хеджировании своих портфелей. Но с ростом уверенности на рынке, обычно падает и общий фон волатильности, но этого мы не видим (см. график структуры).

( Читать дальше )

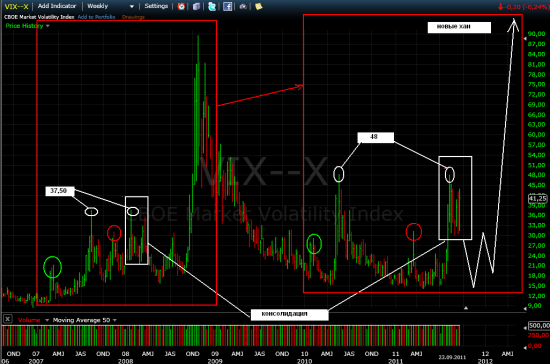

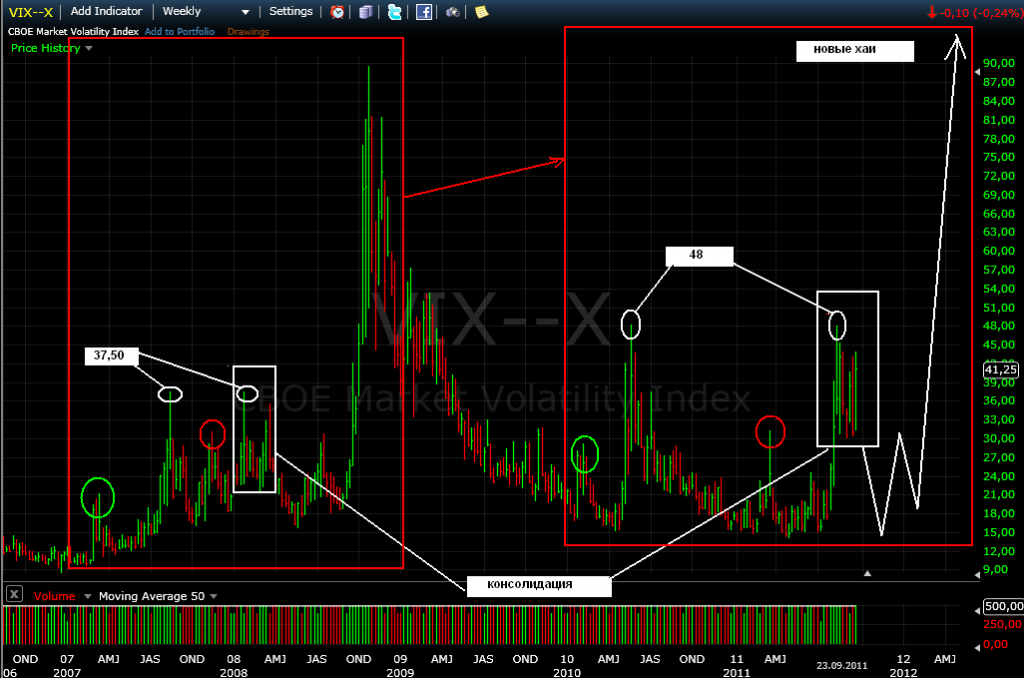

Паттэрн на недельном графике волатильности VIX.

- 26 сентября 2011, 00:38

- |

всем,

пока нечего делать, решил посмотреть индекс волатильности американский — VIX

ну и как обычно через призму паттэрнов, ибо знаю ТОЧНО, что эта фигня 100% работает везде где чем то торгуют

по графику получается, что в ближайшие недели нас ждёт снижение волатильности месяца на 3, а потом в мире случится что то не просто страшное, а нечто ужасное

паттэрн недельки

если по графику есть какой то ребус — откамментирую в меру своего понимания

пока нечего делать, решил посмотреть индекс волатильности американский — VIX

ну и как обычно через призму паттэрнов, ибо знаю ТОЧНО, что эта фигня 100% работает везде где чем то торгуют

по графику получается, что в ближайшие недели нас ждёт снижение волатильности месяца на 3, а потом в мире случится что то не просто страшное, а нечто ужасное

паттэрн недельки

если по графику есть какой то ребус — откамментирую в меру своего понимания

Волатильность европейского рынка акций максимальная с 2008 года

- 13 сентября 2011, 19:57

- |

- Тимофей Мартынов

- Волатильность по опционам европейского рынка по отношению к американскому максимальная с 2008 года — это говорит о том, что трейдеры активно хеджируются от потенциального дефолта Греции

- VStoxx на макс за 32 мес до 53.55.

- VIX ниже на 14.96 — макс разрыв с октября 2008 года

- То есть амеркианский рынок сейчас выглядит относительной тихой гаванью по сравнению с Европой

Всплески напряжения на рынках продолжаются, но пик где-то близок.

- 19 июля 2011, 10:44

- |

Если про риски от дефолта в странах PIIGS нынче стало не интересно говорить, то предлагаю вам взглянуть на CDS развитых стран. Страховки от дефолта на Германию и Великобританию выросли ~~50% за две недели (см.график).

График наглядно показывает куда рвутся розничные инвесторы.

Если смотреть в среднесрочную VIX находиться на своих максимальных значениях.

Forex VIX тоже на среднесрочных максимумах.

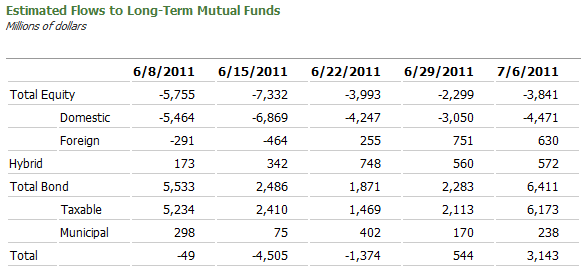

Еженедельные отчеты от The Investment Company Institute показывают, что розничные инвесторы, бегут забыв даже взять зонтик, из паевых фондов, обратите внимание на самую верхнюю строчку. Как видно из данных за последние 5 недель индивидуальные инвесторы вывели с фондов рынка акций чуть менее $25 млрд., в фонды облигаций завели более $18 млрд. Такие движения обычно наблюдаются, когда индексы находятся в конце движения, то есть мышиные бега заканчиваются.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс