SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналvix

Научные статьи по по индексу волатильности VIX

- 21 января 2012, 20:28

- |

Научные публикации

Carol Alexander et al - The Hazards of Volatility Diversification, February 4, 2011

Robert Whaley (creator of VIX) - Understanding VIX, November 6, 2008

Alessandro Cipollini et al - Can the VIX Signal Market's Direction, April 2007

Peter Carr et al - A Tale of Two Indices, 2005

dijap(с)

Carol Alexander et al - The Hazards of Volatility Diversification, February 4, 2011

Robert Whaley (creator of VIX) - Understanding VIX, November 6, 2008

Alessandro Cipollini et al - Can the VIX Signal Market's Direction, April 2007

Peter Carr et al - A Tale of Two Indices, 2005

dijap(с)

- комментировать

- ★8

- Комментарии ( 0 )

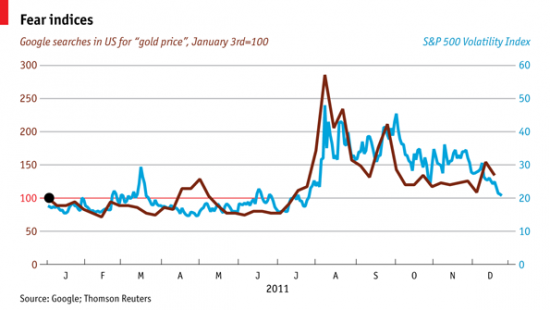

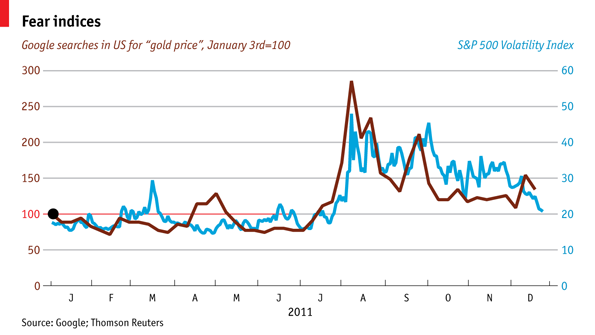

Страх и золото. Поисковые запросы Google "gold price" по США как "индекс страха"

- 30 декабря 2011, 02:36

- |

На картинке ниже четко видно, насколько точно кореллирует кол-во запросов гуглу о ценах на золото и VIX. Посмотрел, был очень удивлен, решил поделиться :)

( Читать дальше )

( Читать дальше )

SNP500 vs VIX

- 25 ноября 2011, 17:15

- |

Собственно текущий расклад виден на VIX. Рынок давят вниз. VIX стоит на месте. Я в лонгах. За лонги спокоен.

Barclays 20+ bond разметка

- 21 ноября 2011, 15:26

- |

Тот же vix в сущности и по духу, но небольшая разница в разметке есть.Предполагаю сегодня сильный геп верх с опена, и затем на фибу 50 орентировочно. Есть разворотный дивер.Фиолетовым уровень оф начала волны y -во 2 волне.

Тот же vix в сущности и по духу, но небольшая разница в разметке есть.Предполагаю сегодня сильный геп верх с опена, и затем на фибу 50 орентировочно. Есть разворотный дивер.Фиолетовым уровень оф начала волны y -во 2 волне.Индекс VIX - кто-нибудь пользует?

- 11 ноября 2011, 17:36

- |

Есть мысли по использованию VIX в качестве одного из фильтов в торговой системе. Если кто использует, поделитесь впечатлениями.

И где взять исторические данные по нему? (онлайн графики нашел, а так чтобы в файле скачать для тестирования торговой системы — нет)

И где взять исторические данные по нему? (онлайн графики нашел, а так чтобы в файле скачать для тестирования торговой системы — нет)

Открытые позиции на FORTS

- 10 ноября 2011, 08:14

- |

Около трех лет я торгую на Forts, в основном на индексе РТС, в последнее время стал поменмогу торговать ММВБ, пару раз залезал в VIX. И вот неожиданно для себя, пройдя по нескольким ссылкам на сайте РТС, я наткнулся на следующую вкладку: http://www.rts.ru/ru/forts/open-positions.aspx

(Упоминание о ней встретил здесь:http://smart-lab.ru/blog/23004.php#comments, спасибо, Invisible.)

По ссылке на РТС можно увидеть объемы открытых позиций по каждому инструменту. Наверху можно увидеть упоминание о постановлении ФСФР, прочитав его, можно узнать, что биржа должна публиковать подобные данные раз в неделю. Данные доступны на 03.11.2011.

Таблички вставляются и отображаются некорректно, лучше смотреть на источнике.

Начнем с fRTS:

Физические лицаЮридические лицаСовокупный объем открытых позиций

Длинные позиции

(позиции покупателя)Короткие позиции

(позиции продавца)

( Читать дальше )

(Упоминание о ней встретил здесь:http://smart-lab.ru/blog/23004.php#comments, спасибо, Invisible.)

По ссылке на РТС можно увидеть объемы открытых позиций по каждому инструменту. Наверху можно увидеть упоминание о постановлении ФСФР, прочитав его, можно узнать, что биржа должна публиковать подобные данные раз в неделю. Данные доступны на 03.11.2011.

Таблички вставляются и отображаются некорректно, лучше смотреть на источнике.

Начнем с fRTS:

Физические лицаЮридические лицаСовокупный объем открытых позиций

Длинные позиции

(позиции покупателя)Короткие позиции

(позиции продавца)

( Читать дальше )

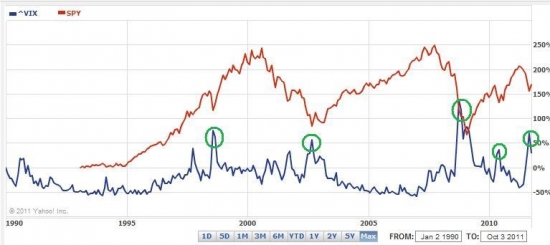

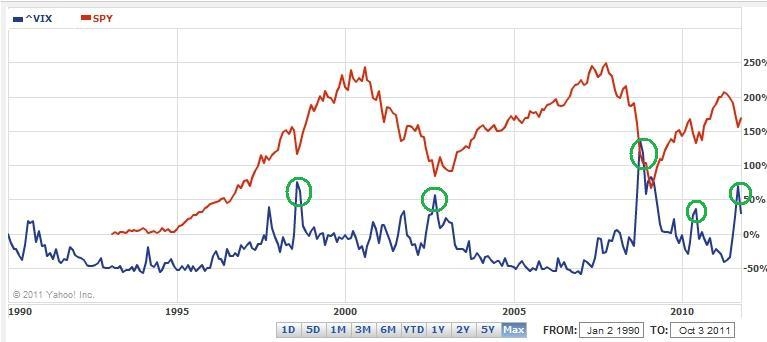

Локальное дно?

- 12 октября 2011, 09:34

- |

Посмотрите как VIX определяет локальные минимумы по SPY Неужели нас ждет ралли?

Шортим волатильность

- 09 октября 2011, 15:59

- |

В начале августа VIX поднялся с уровня 32 до 48 за один день. Так как волатильность имеет тенденцию возвращаться к среднему своему значению, то многие трейдеры, которые торгуют инструментами, связанными с VIX, задумались над тем, каким образом можно сыграть на понижении после такого взлёта. Помня об этом, я решил провести небольшое исследование в области того, какой метод может оказаться наиболее эффективным для “шортинга” таких всплесков волатильности. Ниже показан график VIX за июль и август 2011, на котором отчётливо видны те всплески, о которых я веду речь.

Наряду с набирающим популярность среди профессиональных трейдеров индексом VIX, возрастает интерес и к методам торговли, позволяющим занять ту или иную позицию в зависимости от предположения движения волатильности. Если взглянуть на поведение VIX после достижения уровня 48, то увидим, что индекс в течение недели вернулся обратно к 32 на уровень в 31.78. Для полноты картины я сравнил и те наиболее ликвидные инструменты, ценообразование которых зависит от индекса VIX.

( Читать дальше )

Наряду с набирающим популярность среди профессиональных трейдеров индексом VIX, возрастает интерес и к методам торговли, позволяющим занять ту или иную позицию в зависимости от предположения движения волатильности. Если взглянуть на поведение VIX после достижения уровня 48, то увидим, что индекс в течение недели вернулся обратно к 32 на уровень в 31.78. Для полноты картины я сравнил и те наиболее ликвидные инструменты, ценообразование которых зависит от индекса VIX.

( Читать дальше )

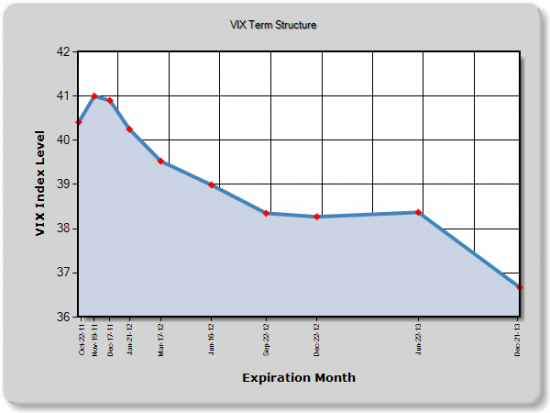

Устали бояться?

- 05 октября 2011, 09:55

- |

Наконец-то, после нескольких дней хорошего падения рынок решил закрыться в плюсе. При этом решающую роль сыграл последний час торгов.

В предыдущем посте я писал о том, что волатильность может показать снижение. Что вчера мы и увидели. Даже, не смотря на то, что практически весь день SPX торговался в отрицательной зоне, VIX вместо того, чтобы прибавить, наоборот, проявил солидарность и также находился в отрицательной зоне. Видимо действительно участники рынка устали бояться.

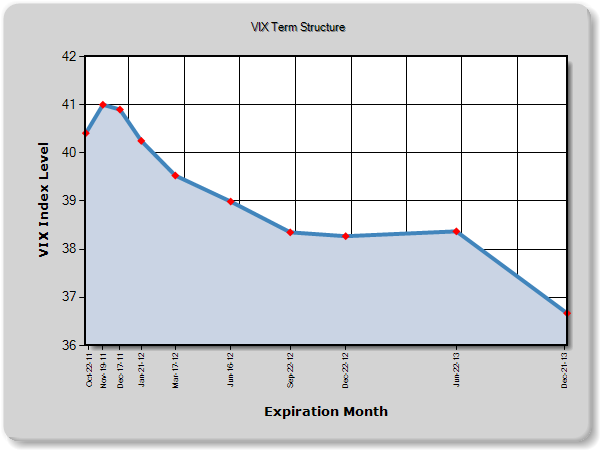

Также, если посмотреть на структуру VIX, то можно отметить наибольшее снижение волатильности именно в октябре. Это обусловлено тем, что дальние месяцы являются более инертными и там изменения могут происходить гораздо медленнее.

Что касается улыбки волатильности, то она практически не изменилась. Я думаю, это обусловлено тем, что инвесторы пока не хотят расставаться со своей страховкой. А раз страх пока всё ещё сохраняется, то можно увидеть несколько дней роста. Но нужно наблюдать, как при этом будет меняться волатильность дальних месяцев.

В предыдущем посте я писал о том, что волатильность может показать снижение. Что вчера мы и увидели. Даже, не смотря на то, что практически весь день SPX торговался в отрицательной зоне, VIX вместо того, чтобы прибавить, наоборот, проявил солидарность и также находился в отрицательной зоне. Видимо действительно участники рынка устали бояться.

Также, если посмотреть на структуру VIX, то можно отметить наибольшее снижение волатильности именно в октябре. Это обусловлено тем, что дальние месяцы являются более инертными и там изменения могут происходить гораздо медленнее.

Что касается улыбки волатильности, то она практически не изменилась. Я думаю, это обусловлено тем, что инвесторы пока не хотят расставаться со своей страховкой. А раз страх пока всё ещё сохраняется, то можно увидеть несколько дней роста. Но нужно наблюдать, как при этом будет меняться волатильность дальних месяцев.

Грядёт судный день

- 04 октября 2011, 13:39

- |

Oct 3, 2008: SPX=1099.23; VIX=45.14 is to

Oct 3, 2011: SPX=1099.23; VIX=45.45

as

Oct. 10, 2008: SPX=899.22; VIX = 69.95 is to ....

взято с www.zerohedge.com/news/some-fun-analogies-rhyming-history-and-repeating-futures

Oct 3, 2011: SPX=1099.23; VIX=45.45

as

Oct. 10, 2008: SPX=899.22; VIX = 69.95 is to ....

взято с www.zerohedge.com/news/some-fun-analogies-rhyming-history-and-repeating-futures

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс