SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналwealth-lab

Wealth-Lab - продвинутая программа для построения торговых систем, их автоматизации и тестирования. Программа создана американской компаний Fidelity.

Ответы на часто задаваемые вопросы по программированию торговых стратегий в программе Wealth-Lab (C#, WealthScript)..

- 14 мая 2012, 13:41

- |

Размещенная мною примерно неделю назад публикация о переводе на русский язык инструкции по программированию торговых стратегий в программе Wealth-Lab 6.3 с применением языка C# и библиотеки WealthScript вызвала довольно оживленную дискуссию (более 40 комментариев).

При этом многие задавали вопросы в личку либо по почте и спрашивали, в основном об одном и том же — в основном все вопросы были однотипные. Для того, чтобы не растрачивать зря ни мое ни Ваше время я решил поступить следующим образом:

")

Создал отдельную страничку на своем блоге «Финансовая лаборатория», на которой создал по-сути базу данных вопросов для тех, кто изучает программу Wealth-Lab и собирается со всем разобраться и самостоятельно, в том числе и с языком C# и с библиотекой WealthScript.

( Читать дальше )

При этом многие задавали вопросы в личку либо по почте и спрашивали, в основном об одном и том же — в основном все вопросы были однотипные. Для того, чтобы не растрачивать зря ни мое ни Ваше время я решил поступить следующим образом:

")

Создал отдельную страничку на своем блоге «Финансовая лаборатория», на которой создал по-сути базу данных вопросов для тех, кто изучает программу Wealth-Lab и собирается со всем разобраться и самостоятельно, в том числе и с языком C# и с библиотекой WealthScript.

( Читать дальше )

- комментировать

- ★12

- Комментарии ( 0 )

Русская инструкция по программированию торговых стратегий в программе Wealth-Lab 6.3 (WealthScript, C#)

- 11 мая 2012, 17:56

- |

Уважаемые читатели Smart-Lab. Здесь собралось трейдерское сообщество и приверженцы разных стилей торговли. Сегодняшний пост будет интересен тем, кто торгует системно и использует для построения и тестирования торговых стратегий программу Wealth-Lab.

Многие из Вас пользуются этой программой (как по официальной лицензии, так и всякими левыми способами), однако полноценной инструкции по программированию стратегий в велсе на русском языке с помощью C# и WealthScript — не существует. Во всяком случае мне найти не удалось.

")

Для тех, кто владеет английским — это не проблема, т.к. существует WealthScriptGuide — очень хорошее описание о том, как программно строить такие торговые стратегии в Велсе. Но думаю, что знатоков английского не так уж и много.

( Читать дальше )

Многие из Вас пользуются этой программой (как по официальной лицензии, так и всякими левыми способами), однако полноценной инструкции по программированию стратегий в велсе на русском языке с помощью C# и WealthScript — не существует. Во всяком случае мне найти не удалось.

")

Для тех, кто владеет английским — это не проблема, т.к. существует WealthScriptGuide — очень хорошее описание о том, как программно строить такие торговые стратегии в Велсе. Но думаю, что знатоков английского не так уж и много.

( Читать дальше )

Как отобразить сделки в Wealth-Lab?

- 29 марта 2012, 16:58

- |

Всем привет! Столкнулся с тем, что нужно отобразить список сделок в какой-либо программе для наглядности. То есть у меня есть txt файл, вида:

время; покупка/продажа; цена; объем

время; покупка/продажа; цена; объем

.......................................................

время; покупка/продажа; цена; объем

Нужно нанести эти сделки на график. Можно просто маркерами, но в идеале желательно чтобы программа понимала, что это сделки и считала p&l.

Пробовал использовать для этого Wealth-Lab, но не могу разобраться, как там совершать сделки по определенной конкретной цене? если использовать BuyAtLimit, то он, например, в случае если свеча открылась ниже этой цены, ок купит по цене открытия, а не по моей цене. Может кто знает, как загнать туда сделки строго по определенным ценам? Или может есть другие подходящие программы для моей задачи? Амиброкер?

( Читать дальше )

время; покупка/продажа; цена; объем

время; покупка/продажа; цена; объем

.......................................................

время; покупка/продажа; цена; объем

Нужно нанести эти сделки на график. Можно просто маркерами, но в идеале желательно чтобы программа понимала, что это сделки и считала p&l.

Пробовал использовать для этого Wealth-Lab, но не могу разобраться, как там совершать сделки по определенной конкретной цене? если использовать BuyAtLimit, то он, например, в случае если свеча открылась ниже этой цены, ок купит по цене открытия, а не по моей цене. Может кто знает, как загнать туда сделки строго по определенным ценам? Или может есть другие подходящие программы для моей задачи? Амиброкер?

( Читать дальше )

Всем привет! Прошу помощи по функционалу wealth-lab.

- 20 марта 2012, 08:38

- |

Всем привет! Прошу помощи по функционалу wealth-lab.

Я раньше всегда писал торговых роботов на встроенном языке квика qpile, т.к. легкий доступ до данных из таблиц квика. Но уж очень ограниченный язык, а отсутствие возможности протестить систему по истории, дало осознание, что надо искать более серьезную систему для написания роботов.

Начал разбираться с wealth-lab 4.0. Все хорошо, но литературы в интернете крайне мало.

Ребята, кто уже работает с лабом, подскажите пожалуйста пару моментов:

1) Как cовершать сделки внутри свечки?

В купайле я писал: if last_price> x then ...

А в лабе if PriceHigh(Bar)>x then BuyAtMarket(Bar,'') и он покупает или на открытии текущей свечи или на открытии следующей, если BuyAtMarket(Bar+1,'').

Можно ли сделать такое условие, чтоб покупка пошла сразу при достижение определенного уровня?

2)Как варьировать с размеров позиции?

Например, я купил и хочу продать половину или треть.

Я пишу:

BuyAtMarket(Bar+1,'')

P:= LastPosit;

SellAtLimit(Bar+1,x,p/2,'');

Но данная схема не работает. Есть ли какие-либо приемы или встроенные функции?

Заранее спасибо за лигбез.

Я раньше всегда писал торговых роботов на встроенном языке квика qpile, т.к. легкий доступ до данных из таблиц квика. Но уж очень ограниченный язык, а отсутствие возможности протестить систему по истории, дало осознание, что надо искать более серьезную систему для написания роботов.

Начал разбираться с wealth-lab 4.0. Все хорошо, но литературы в интернете крайне мало.

Ребята, кто уже работает с лабом, подскажите пожалуйста пару моментов:

1) Как cовершать сделки внутри свечки?

В купайле я писал: if last_price> x then ...

А в лабе if PriceHigh(Bar)>x then BuyAtMarket(Bar,'') и он покупает или на открытии текущей свечи или на открытии следующей, если BuyAtMarket(Bar+1,'').

Можно ли сделать такое условие, чтоб покупка пошла сразу при достижение определенного уровня?

2)Как варьировать с размеров позиции?

Например, я купил и хочу продать половину или треть.

Я пишу:

BuyAtMarket(Bar+1,'')

P:= LastPosit;

SellAtLimit(Bar+1,x,p/2,'');

Но данная схема не работает. Есть ли какие-либо приемы или встроенные функции?

Заранее спасибо за лигбез.

Разработка роботов

- 16 марта 2012, 11:19

- |

Интересует ли кого-то разработка роботов на основе библиотеки S# ?

Ваша стратегия — моя реализация.

В принципе, если у вас нет точной стратегии для реализации, то могу помочь в её создании в Wealth-Lab 6.3 (с ваших слов), тестировании и оптимизации

Ваша стратегия — моя реализация.

В принципе, если у вас нет точной стратегии для реализации, то могу помочь в её создании в Wealth-Lab 6.3 (с ваших слов), тестировании и оптимизации

Тестируем торговую систему. ТЕСТИРУЕМ ПРАВИЛА ОТСКОКА-ПРОБИТИЯ.

- 30 января 2012, 15:03

- |

В предыдущих постах:

_____________________________________________________________________

ТЕСТИРУЕМ ПРАВИЛА ОТСКОКА-ПРОБИТИЯ.

( Читать дальше )

- На основании ПЕРВЫХ ТЕСТОВ было принято решение, что торговая система в принципе жизнеспособна, хотя еще сыровата и требует доработки.

- В ТЕСТАХ НА OUT-OF-SAMPLE была оценена робастность системы как удовлетворительная.

- Была сделана оценка реальных ПРОСКАЛЬЗЫВАНИЯ И КОМИССИИ.

- Для сравнения была протестирована КЛАССИЧЕСКАЯ CAMARILLA

_____________________________________________________________________

ТЕСТИРУЕМ ПРАВИЛА ОТСКОКА-ПРОБИТИЯ.

( Читать дальше )

Тестируем торговую систему. ТЕСТИРОВАНИЕ КЛАССИЧЕСКОЙ СИСТЕМЫ CAMARILLA.

- 29 января 2012, 13:03

- |

В предыдущих постах:

______________________________________________________________________

( Читать дальше )

- На основании ПЕРВЫХ ТЕСТОВ было принято решение, что торговая система в принципе жизнеспособна, хотя еще сыровата и требует доработки.

- В ТЕСТАХ НА OUT-OF-SAMPLE была оценена робастность системы как удовлетворительная.

- Была сделана оценка реальных ПРОСКАЛЬЗЫВАНИЯ И КОМИССИИ.

______________________________________________________________________

( Читать дальше )

Видеоуроки по Wealth-Lab

- 25 января 2012, 17:10

- |

Смотрю много вопросов по Wealth-Lab на смартлабе.

Вот видеоуроки в помощь (сам только скачал, еще не смотрел, планирую осваивать)

rutracker.org/forum/viewtopic.php?t=3757499

Описание:

1. Знакомство с системой. Внешний вид, основные пункты меню. Расположение вкладок, кнопок, модулей. Пример использования линий и индикаторов.

2. Импорт данных в WLD с учётом российской специфики. Экспорт данных из QUIK в WLD в реальном времени.

3. Базовые конструкции языка Wealth Script.

4. Создание и использование пользовательских индикаторов. Экспорт / импорт индикаторов.

5. Создание торговых стратегий, тестирование стратегий на исторических данных, анализ результатов тестирования.

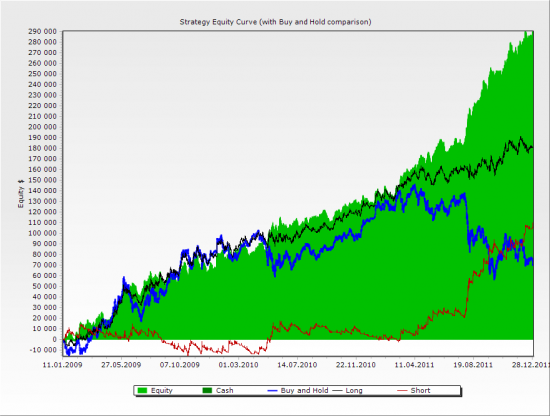

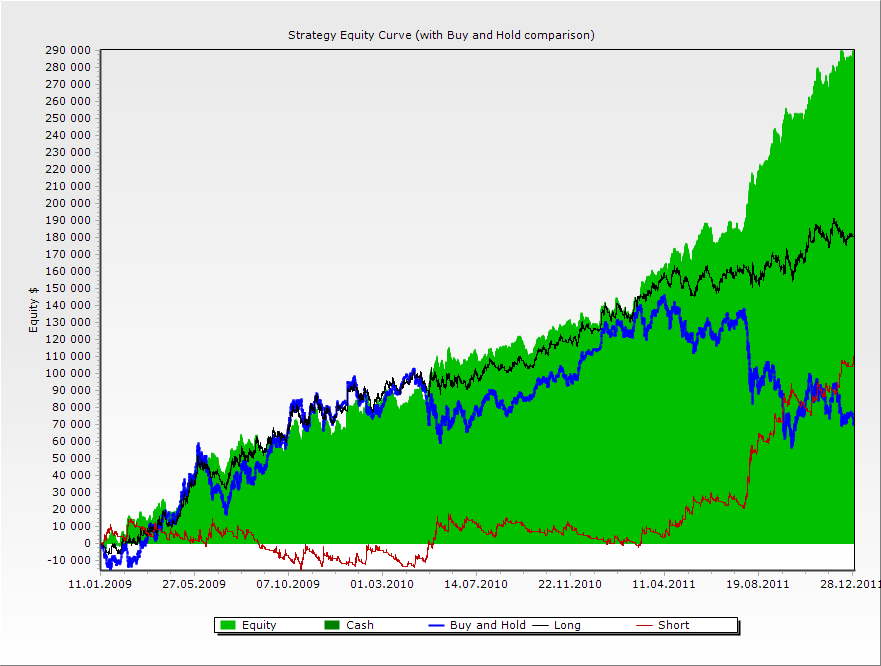

6. Продвинутая работа со стратегиями в WLD. Визуализация линий капитала (Equity) и процентных просадок (Drawdown).

7. Оптимизация торговых стратегий. Проверка результатов оптимизации. Переоптимизация.

Вот видеоуроки в помощь (сам только скачал, еще не смотрел, планирую осваивать)

rutracker.org/forum/viewtopic.php?t=3757499

Описание:

1. Знакомство с системой. Внешний вид, основные пункты меню. Расположение вкладок, кнопок, модулей. Пример использования линий и индикаторов.

2. Импорт данных в WLD с учётом российской специфики. Экспорт данных из QUIK в WLD в реальном времени.

3. Базовые конструкции языка Wealth Script.

4. Создание и использование пользовательских индикаторов. Экспорт / импорт индикаторов.

5. Создание торговых стратегий, тестирование стратегий на исторических данных, анализ результатов тестирования.

6. Продвинутая работа со стратегиями в WLD. Визуализация линий капитала (Equity) и процентных просадок (Drawdown).

7. Оптимизация торговых стратегий. Проверка результатов оптимизации. Переоптимизация.

Вопрос знатокам WealthLab 5... Использование 2-х наборов данных...

- 25 января 2012, 17:01

- |

Повторю проблему:

Появилась следующая идея:

1. Торгуем производную, т.е. РИ.

2. В качестве источника некоторых сигналов, а в моем случае стопов, берем базу, т.е. РТС.

3. Вычисляем соответственно коэффициент корреляции и т.п.

Идея в том, чтобы проверить систему, предполагая, что база более инерционна, чем производная, и, соответственно привязать сработку стопа на РИ к цене РТС… Возможно это избавит систему от означенной выше проблемы.

Теперь вопрос:

Возможна ли в WLD данная реализация? То есть использование для торговли одного набора данных, а для некоторого анализа — другого?

Просьба ответить тех, кто это делал — «Да» или «Нет». Если да, то буду сам копать, помощи просить не смею))), (хотя и не против был бы). Если нет, то времени терять не буду, а просто буду искать другие пути.

Появилась следующая идея:

1. Торгуем производную, т.е. РИ.

2. В качестве источника некоторых сигналов, а в моем случае стопов, берем базу, т.е. РТС.

3. Вычисляем соответственно коэффициент корреляции и т.п.

Идея в том, чтобы проверить систему, предполагая, что база более инерционна, чем производная, и, соответственно привязать сработку стопа на РИ к цене РТС… Возможно это избавит систему от означенной выше проблемы.

Теперь вопрос:

Возможна ли в WLD данная реализация? То есть использование для торговли одного набора данных, а для некоторого анализа — другого?

Просьба ответить тех, кто это делал — «Да» или «Нет». Если да, то буду сам копать, помощи просить не смею))), (хотя и не против был бы). Если нет, то времени терять не буду, а просто буду искать другие пути.

Спецам Wealth-Lab'а...

- 24 января 2012, 11:39

- |

Обыскал весь интернет, но ответа не нашел. Вопрос в следующем:

-скачал котировки 5мин. fRTS за год, по 20е января включительно. Создал новое DataSet.Все тип/топ, но как теперь например добавить туда же новый день, те же 5мин.(23 января)???

-скачал котировки 5мин. fRTS за год, по 20е января включительно. Создал новое DataSet.Все тип/топ, но как теперь например добавить туда же новый день, те же 5мин.(23 января)???

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс