SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии пользователя DDav

Никто, где можно забрать свой гонорар? Есть просто очевидная вещь — инфраструктура требует поддержания. Если это не происходит по какой-то причине, от депопуляции до деиндустриализации до экономического кризиса, то все это выглядит крайне херово, что у нас, что в штатах, да в той же Испании и Греции хватает. Никакие пенсионеры и президенты в этом не виноваты. Просто есть люди с болезнью «Путин головного мозга». У которых все крутится вокруг одного человека, который никакого отношения к этому поселку не имеет, не делал там ничего хорошего и ничего плохого.

- 15 ноября 2024, 22:30

Никто, что вы курите? Я шесть лет прожил в Калифорнии — это самый богатый штат в США. Даже в Калифорнии есть немало мест, которые посоревнуются с этим поселком или с нашей Интой, например. Ну вот вам видео про Оклэнд, например, посмотрите своими глазами — www.youtube.com/watch?v=yRWmKh13b50

- 15 ноября 2024, 21:04

Волшебник, да хоть на енотовидных собак охотится, как это делают в других заброшенных городах небедных стран.

- 15 ноября 2024, 14:47

Вы несете какую-то пургу. Причем тут пенсионерка и Путин. Введите в поисковике «Гари, Индиана» и нажмите «Картинки» или посмотрите то, как выглядит Детройт. Город, поселок — это физический объект. Мы живем в мире с энтропией. Чтобы здания не ветшали — их надо постоянно поддерживать. Если из населенного пункта уезжают люди, то будет то, что будет — процесс естественного распада. В Японии очень много пожилых людей и там точно нет Путина, но если ввести akiya house (это заброшенные дома, которых в Японии несколько миллионов) и посмотреть видео, что там внутри, это конечно, не как наши заброшенные военные части и пионер лагеря, но тоже приятного мало порой. Как по вашему должен выглядеть поселок, где было 17 тысяч населения, а осталось 9 ?

- 15 ноября 2024, 13:37

GOLD, тут хорошая разбивка по регионам, можно наглядно посмотреть, где что происходит.

- 10 ноября 2024, 21:35

www.kommersant.ru/doc/7295331

Аренда теряет спрос

Аренда теряет спрос

Цены на долгосрочную аренду квартир на крупнейших рынках России за месяц снизились на 1–6%. Это продиктовано сезонным сокращением спроса и ростом предложения. На рынок выходят инвестиционные квартиры, купленные в период «ипотечного бума», и недвижимость, которую не удается продать. Снижение средних цен продлится как минимум до конца года.

- 10 ноября 2024, 20:06

SergeyJu, успехов в поисках недилетантских ответов на вопросы, когда они и так на поверхности.

- 10 ноября 2024, 13:20

SergeyJu, странно, мне кажется, что «по существу» я вам сразу написал. Есть человек, который много лет показывает лучшие результаты в России. У меня лично сразу возникло 2 вопроса. Вопрос первый — «Кто это», вопрос второй «Как он это делает». Лично мне хватило выходных, чтобы найти ответ на эти вопросы и сложить личное мнение, благо вся информация доступна публично. Уверен, что и у вас получится, ЕСЛИ вам это надо. Ну или можно поступить наоборот — задать ребус в Смартлабе и обидеться, что его не хотят разгадывать.

- 10 ноября 2024, 11:31

SergeyJu, ну вы бы изменили пост и написали конкретно о каком ПИФе идет речь, или назвали бы фамилию управляющего — глядишь и эффекта было бы больше. А так у вас вокруг все виноваты оказываются, хотя свою «домашнюю работу» не сделали вы, а не читатели.

- 10 ноября 2024, 10:34

SergeyJu, ОК, каждому свое тогда. У меня нет паев Аленки, но я лично уже третий год плачу за подписку на Аленке-Капитал, так как на этом форуме очень много интересных людей, которые имеют достаточно нестандартный подход к инвестициям. Ну и если интересна именно логика принятия решений по Аленкавским ПИФам, там это от первого лица раскладывается по полочкам.

- 09 ноября 2024, 18:25

SergeyJu, нет, но я искренне не понимаю ваш вопрос — стоит вам или не стоит инвестировать в паи Аленки. Деньги ваши — вам решать. Такой же странный для меня вопрос «оценить вероятность случайности результата» — ну то есть калькуляцию провести можно, но Элвис не выбирает акции случайным образом, он достаточно детально расписывает подход свой, чтобы можно было понять, что перформанс есть результат его стокпикинга. Ну да, в статистически есть шанс, что можно и случайно такой результат получить, бесспорно — но как вам это поможет, если в данном случае это результат выбранной стратегии. Касательно рисков — слишком много или мало их берет Элвис. Еще раз, подпишитесь на Аленку и прочитайте каждую из стратегий. Там, где есть плечо — там одни риски. Внебиржевой портфель Элвиса — другие. Сникерсы — третьи. Без рисков никак, но у Элвиса результаты точно не делаются просто через увеличения рисками путем громадных плеч, насколько я понимаю, прошлый маржинколл одной из стратегий тому причина.

Если вы действительно спрашиваете про Аленку, то это странно. Я бы понял, если бы вы спрашивали про неизвестного и закрытого управляющего, но в случае с Аленкой есть большое и открытое сообщество, где можно самостоятельно найти всю информацию.

Если вы действительно спрашиваете про Аленку, то это странно. Я бы понял, если бы вы спрашивали про неизвестного и закрытого управляющего, но в случае с Аленкой есть большое и открытое сообщество, где можно самостоятельно найти всю информацию.

- 09 ноября 2024, 17:45

Павел Ку, да, если вопрос про Аленку, то это очень странно. Элвис — публичный человек, на Аленке отвечает на вопросы, стратегие тоже публичные, состав фондов известен, какую еще информацию человек ищет — непонятно. Купите подписку на Аленку, делов-то. Я лично несколько лет уже подписчик.

- 09 ноября 2024, 16:12

Диванный аналитик-практик, не только лишь все поймут троллинг в отношении товарища GOLD. Хотя мысль банальная — что золото, что доллар, что индекс — можно подтвердить любое собственное мнение, даже противоречащее фактам, если просто подогнать желаемый таймфрейм.

- 09 ноября 2024, 09:37

Ну то есть шринкфляция — которая вообще-то в РФ пришла с Запада, где началась гораздо раньше (в 80-х), это пипец какой ужас — en.wikipedia.org/wiki/Shrinkflation

Вы берете общеэкономические процессы, которые во всех странах, включая нашу, а потом говорите «смотрите, какой ужас, все плохо, а будет еще хуже, происходит что-то уникальное и невообразимое».

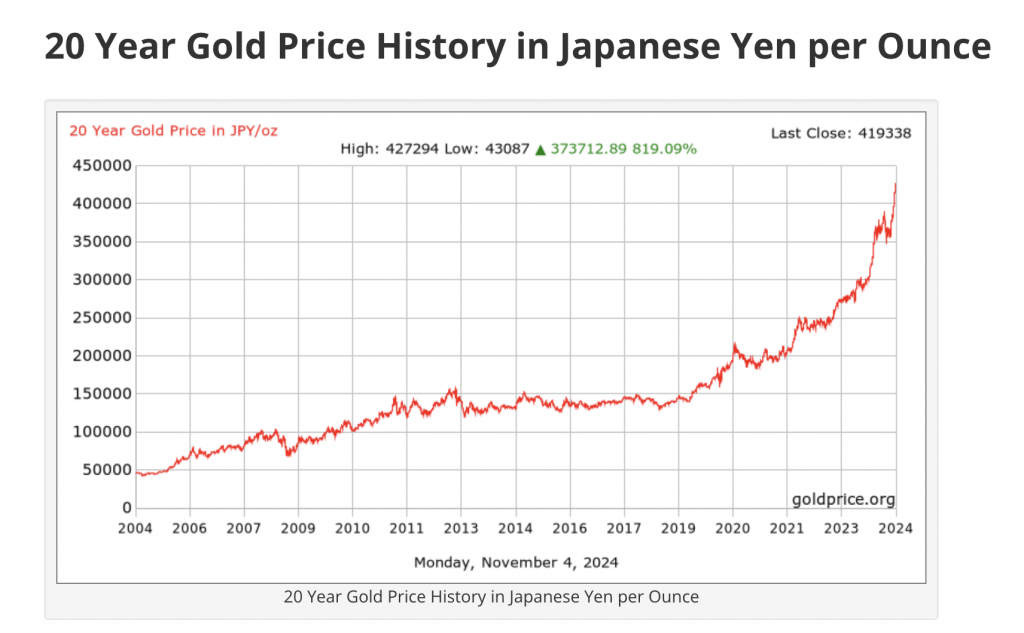

Хотя если взять, например цену вашего любимого золота в йенах или японский М2, и этот график выглядит точно так же, как и везде. Постоянный рост М2 где-то приводит к инфляции (контролируемой), где-то к гиперинфляции (неконтролируемой), а где-то, как в Японии, дефляция или дезинфляция может происходить, несмотря на многолетнее печатание. Потому, что упрощать экономику до монетарной политики, может только дурак. Кричать «печатаем больше» или «прекращаем печатать» сильно проще, чем принять, что демографические особенности (в Японии стареет население, а чем больше стареет население, тем меньше оно склонно потреблять определенные типы товаров) оказывают большее влияние на экономику, чем регулятор.

Сахар и крупы уже на в 900 грамм пакуют, а в 800. Сенсация! В России происходит то же самое, что и в Европе и в США. Производители обнаружили, что потребитель спокойней воспринимает уменьшение фасовки, чем увеличение цены, хотя математически это одно и то же.

Можете еще японскую зарплату в золото пересчитать, она не растет даже в номинале и в 1997 была выше, чем в 2024, вообще в стране по вашей логике катастрофа должна случиться, люди ходят по пляжу и дерутся за морскую капусту.

Вы берете общеэкономические процессы, которые во всех странах, включая нашу, а потом говорите «смотрите, какой ужас, все плохо, а будет еще хуже, происходит что-то уникальное и невообразимое».

Хотя если взять, например цену вашего любимого золота в йенах или японский М2, и этот график выглядит точно так же, как и везде. Постоянный рост М2 где-то приводит к инфляции (контролируемой), где-то к гиперинфляции (неконтролируемой), а где-то, как в Японии, дефляция или дезинфляция может происходить, несмотря на многолетнее печатание. Потому, что упрощать экономику до монетарной политики, может только дурак. Кричать «печатаем больше» или «прекращаем печатать» сильно проще, чем принять, что демографические особенности (в Японии стареет население, а чем больше стареет население, тем меньше оно склонно потреблять определенные типы товаров) оказывают большее влияние на экономику, чем регулятор.

Сахар и крупы уже на в 900 грамм пакуют, а в 800. Сенсация! В России происходит то же самое, что и в Европе и в США. Производители обнаружили, что потребитель спокойней воспринимает уменьшение фасовки, чем увеличение цены, хотя математически это одно и то же.

Можете еще японскую зарплату в золото пересчитать, она не растет даже в номинале и в 1997 была выше, чем в 2024, вообще в стране по вашей логике катастрофа должна случиться, люди ходят по пляжу и дерутся за морскую капусту.

- 04 ноября 2024, 09:35

Rusy_X, для того, чтобы жить лучше, если ты находишься в самом низу, необходимо наращивать потребление. Иначе весь рост будет «духовным». То, что к людям, у которых раньше были минимальные сбережения, начинают приходить деньги, и это разгоняет спрос (потребление) и цены — я полностью согласен. Делать оценки этому поведению можно разные, в том числе и критические. Но важно все-таки в каждый момент времени точно фиксировать, что с потреблением — сейчас россияне живут лучше, сейчас россияне живут хуже. Если потребление падает — нет никакого смысла говорить, что жизнь стала лучше, потому что это патриотично. Если растет — нет смысла говорить, что жить хуже, потому что вы не согласны с политикой наших элит. Надо отделять факты от личного мнения что делается правильно или неправильно в стране. Мнение у каждого может быть разное, и это нормально. Но факты все же должны быть у всех одни и те же.

- 02 ноября 2024, 09:19

Rusy_X, ну то есть ваша версия, бесполезно опровергать, что беднеющий народ живет лучше, в значении больше потребляет. Но это все не на свои, а в долг, правильно?

- 01 ноября 2024, 20:20

Rusy_X, ну вот объясните, как именно вы наблюдаете снижение? Допустим, у нас нет доступа к Росстату, или он врет. Но у нас есть доступ к достоверным коммерческим данным — внутренние авиаперелеты, заполняемость, бронь гостиниц, такси, общепит, покупки одежды, покупки в сэкондхэндах (да, Чек Индекс и это отслеживает), есть данные по автопродажам, по ипотекам, по кредитованию, по аренде, по вакансиям, по потреблению мясопродуктов, по продуктовой рознице и так далее. Некоторые из этих данных вступают в противоречие, но это нормально, потому что сектора могут отрываться от экономики (жилье, например). Вы наблюдаете снижение покупательной способности россиян и потребления где конкретно?

- 01 ноября 2024, 11:57

Rusy_X, по вашему Россия — уникальная страна, где доходы всегда растут ниже инфляции, и обратного не бывает? Если это было бы так, то мы бы видели постоянное снижение уровня жизни, а по факту ровно наоборот. Из этого факта надо хотя бы предположить, что возможно. А потом, если вы готовы теоретически предположить это, просто проверить по фактам. Хотя бы как бытовой наблюдатель.

- 01 ноября 2024, 10:52

Rusy_X, причем здесь моя цель? Я свои проблемы по недвижимости давно закрыл, сейчас планирую покупку квартир детям. Речь идет про рестораны, как одна из метрик, растет или падает платежная способность населения. Про то, что происходит с ресторанами я знаю немало просто в силу того, что сестра моей жены и ее муж в этом бизнесе больше 10 лет, как владельцы, и еще больше, как сотрудники. В максимуме у них было 3 своих ресторана, сейчас 1, это очень тяжелый бизнес, и в данный момент основная проблема — нехватка персонала и рост издержек (от продуктов и зарплат до аренды). Проблемы со спросом нет. Я уверен, что она появится, и наверняка скоро (спасибо ЦБ). Но в данный момент, так как доходы населения растут выше инфляции, особенно в регионах, с общепитом все норм.

- 01 ноября 2024, 10:31

Rusy_X, если вы живете в Рязане или Брянске, снимать однокомнотную квартиру меньше 30 тысяч, чек в ресторане на двоих 2-3 тысячи, оба взрослых работают, что не так? У нас в Калининграде пицца на дом это 1300-2200 в зависимости от того, 2 или 3 штуки, если 3, то в подарок еще дают, ну и столько же в ресторана. Вот вам наша местная популярная сеть ресторанов пиццерий Папаша Беппе, вот цены — pabeppe.ru/

Вот другая популярная сеть ресторанов итальянской кухни — yandex.ru/maps/org/parmezan/59996760400/menu/?ll=20.488308%2C54.719150&z=16

Где здесь что не может позволить человек с ЗП в 70 тысяч на выходных сходить? Карбонара за 500 рублей или Бифштекс за 700 неподъемная цена?

Вот другая популярная сеть ресторанов итальянской кухни — yandex.ru/maps/org/parmezan/59996760400/menu/?ll=20.488308%2C54.719150&z=16

Где здесь что не может позволить человек с ЗП в 70 тысяч на выходных сходить? Карбонара за 500 рублей или Бифштекс за 700 неподъемная цена?

- 01 ноября 2024, 09:35

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс