SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии пользователя dmz91

Алексей Мананников, Вы владелец бизнеса, вам нужны деньги. Какой способ у вас есть? Через премиии (привет Яндекс, ЛСР и другие), через дивиденды, через левые подряды (возможные проблемы с законом). Дивиденды получают все + лояльность и так далее. Вот если вы владелец бизнеса, вам не нужны сейчас деньги, то для показателей бизнеса легче по возможности загасить все долги выше ставки размещения своих денег. Таким способом последовал ЮМГ, что вполне логично, они не стали раздавать деньги через дивиденды, долги гасить не стали т.к деньги на счетах приносят больше гашения. В итоге акции ЮМГ стали падать.

- 22 марта 2025, 16:50

ВТБ от коллапса 2022 года спасли власти и наша юридическая система. Они намудрили с валютой, решили держать намного меньше обязательств перед клиентами. В итоге начало СВО люди пришли за валютой, ВТБ пошел на биржу за покупками. Про ИЦБ вообще молчу, чтобы не было больше коллапса с валютой в первый день СВО в ВТБ акции с СПБ биржи нельзя было продать, напомню что биржа не была под санкциями в БКС и Т-банке все было нормально. Хорошо, что в ВТБ у меня было только 10-15% ИЦБ. Далее ВТБ принудительно перенесла ИЦБ в РСХБ, который тогда был не под санкциями, но пришли они под замком. Потом вдруг 10% от перенесенного можно было превратить в деньги и это еще до 844 указа.

Гипотеза стандарта вот будет расти прибыль, ставка падать, дивиденды большие и поэтому x10 на уровне пульсят «Накоплю миллион, буду делать 1% в день на торговле, 5000 ₽ в день на жизнь, 5 000 ₽ оставшейся прибыли в рынок»

Ставка в 5% трудно достижима, что будет с прибылью банков через 2-3 года с такой ставкой, что будет с комиссионными доходами при вводе цифрового рубля? Могу теоретически поверить в иксы Россетей если упадет капекс и все пойдет на дивиденды и то максимум x5. Могу поверить в иксы в обычке Сургутнефтегаза, там надо просто на обычку платить как на префы, это даже кубышку не будет проедать, хватает FCF, ну x3, там +1-2 триллиона капы Сургута нужна целям государства по фондовому рынку.

Гипотеза стандарта вот будет расти прибыль, ставка падать, дивиденды большие и поэтому x10 на уровне пульсят «Накоплю миллион, буду делать 1% в день на торговле, 5000 ₽ в день на жизнь, 5 000 ₽ оставшейся прибыли в рынок»

Ставка в 5% трудно достижима, что будет с прибылью банков через 2-3 года с такой ставкой, что будет с комиссионными доходами при вводе цифрового рубля? Могу теоретически поверить в иксы Россетей если упадет капекс и все пойдет на дивиденды и то максимум x5. Могу поверить в иксы в обычке Сургутнефтегаза, там надо просто на обычку платить как на префы, это даже кубышку не будет проедать, хватает FCF, ну x3, там +1-2 триллиона капы Сургута нужна целям государства по фондовому рынку.

- 16 марта 2025, 10:05

Какая наивность, думать что инфоцыгане в одиночку создают большие команды и проекты, занимаются финансами и они в этих проектах центровые. Это говорящие головы и не более, за ними евреи и армяне, которое любое Г***но продвинут в массы. Мне иногда кажется они на спор для гоев всякий хлам делают популярным. Контент с ТНТ массово в инете это подтверждает.

Cети ботов гуляют по Яндекс Директу и Google Ads, тут дели на несколько иксов подписчиков. Кстате, а где хваленный ИИ, который заменит программистов и не может победить ботовый трафик в контекстной рекламе и ботов в подписчиках?

Cети ботов гуляют по Яндекс Директу и Google Ads, тут дели на несколько иксов подписчиков. Кстате, а где хваленный ИИ, который заменит программистов и не может победить ботовый трафик в контекстной рекламе и ботов в подписчиках?

- 15 марта 2025, 21:07

Ушаков сообщил, что предложенное временное перемирие на Украине не что иное, как временная передышка для украинских военных 2

etnos care, любая фамилия с большой буквы пишется )

- 13 марта 2025, 14:37

Оценка сама по себе имеет мало адекватности. У меня учитель по химии в школе говорил — 5 это в любой момент ответить на любой вопрос всего пройденного курса. То есть на выходе в 9 — знать 2 года школьной программы, 11 — 4 года. В паралели ни у кого 5 не было, у самого 3. Пошел в следующее учебное заведение, почти 5, только из-за пофигизма 4.

По Алгебре/Геометрии учительница меня не долюбливала мягко говоря, так как с ней часто спорил, когда видел несправедливость. В итоге 3. Пришел в следующее учебное заведение 5.

В школе по оценкам учился плохо, но там давали достаточное количество знаний на уроках. Некоторые имеют 5 по предмету и через 10 лет банальные вопросы по нему не могут ответить.

Школа не учит жизни, часто дает неправильные установки. У меня из класса кто учился на 3 и уроками занимался только в школе в итоге устроился лучше всех.

По Алгебре/Геометрии учительница меня не долюбливала мягко говоря, так как с ней часто спорил, когда видел несправедливость. В итоге 3. Пришел в следующее учебное заведение 5.

В школе по оценкам учился плохо, но там давали достаточное количество знаний на уроках. Некоторые имеют 5 по предмету и через 10 лет банальные вопросы по нему не могут ответить.

Школа не учит жизни, часто дает неправильные установки. У меня из класса кто учился на 3 и уроками занимался только в школе в итоге устроился лучше всех.

- 11 марта 2025, 10:49

Константин, Молодец, держи гривну

- 28 февраля 2025, 22:07

Smart Bob, получается Яндекс вымогатели раз Директ пихают выше поисковика. Мало того за 10 последних лет он полностью забил первый экран рекламой и своими сервисами.

Так же будет стандартная копия Директа, она и сейчас отчасти есть. У нас есть супер пупер алгоритм улучшайте свой магазин карточки товаров, взаимодействия с покупателями и ваши товары будут показываться выше. Первые три строчки рекламные, выше выдачи, будем помечать рекламой. Это и сейчас все есть.

Про рекламу конкурента на витрине продавца — получается Яндекс тоже вымогатель. Помню как жопа горела у рекламодателей, когда они заплатили за Директ, потенциальный клиент перешел к ним на сайт, а плагин Яндекса ему предлагал перейти на другой сайт где типо дешевле.

Опять же повторюсь говорю только про транзакционные товарные запросы. Поисковик маркетплейса выполняет эту задачу, им пользуются, он отбирает эти запросы у Яндекса и Google. Если вы начали искать с прямого перехода на Ozon и WB, значит потенциально можете не пойти искать в поиск, не перейдете по рекламе, поисковик не получит денежку, её получит Ozon. Ничего нового придумывать не надо, контекстная реклама пример.

Не знаю как в WB, но сейчас первые с поиска Ozon — реклама, за них продавец платит за клик или продажу.

Так же будет стандартная копия Директа, она и сейчас отчасти есть. У нас есть супер пупер алгоритм улучшайте свой магазин карточки товаров, взаимодействия с покупателями и ваши товары будут показываться выше. Первые три строчки рекламные, выше выдачи, будем помечать рекламой. Это и сейчас все есть.

Про рекламу конкурента на витрине продавца — получается Яндекс тоже вымогатель. Помню как жопа горела у рекламодателей, когда они заплатили за Директ, потенциальный клиент перешел к ним на сайт, а плагин Яндекса ему предлагал перейти на другой сайт где типо дешевле.

Опять же повторюсь говорю только про транзакционные товарные запросы. Поисковик маркетплейса выполняет эту задачу, им пользуются, он отбирает эти запросы у Яндекса и Google. Если вы начали искать с прямого перехода на Ozon и WB, значит потенциально можете не пойти искать в поиск, не перейдете по рекламе, поисковик не получит денежку, её получит Ozon. Ничего нового придумывать не надо, контекстная реклама пример.

Не знаю как в WB, но сейчас первые с поиска Ozon — реклама, за них продавец платит за клик или продажу.

- 28 февраля 2025, 12:22

Не забывайте про момент времени, если смотреть результаты февраля тот же TMOS +7,25%, золото в минусе, LQDT — +1,4%. Просто сильный разгон, сейчас шины меняем на пит-стопе. Неделя с пятницой 14 февраля была рекордной за долгое время +8% за неделю.

Писал ранее тут в блоге — smart-lab.ru/blog/993570.php

Писал ранее тут в блоге — smart-lab.ru/blog/993570.php

- 28 февраля 2025, 11:45

Smart Bob, Вы сами подтвердили поиск вначале на МП. Не надо занимать всю нишу поисковых запросов, ниши транзакционных товарных достаточно и она большая.

Если уже ищут на МП значит достаточно технологичности поисковиков МП. Не обязательно быть супер пупер технологичным, чтобы пользовалось большинство.

Алгоритмы ранжирования есть иначе бы он каждый раз хаотично выдавал разные товары. Сейчас он выдает хаотично первые строчки так как это реклама.

Не надо лезить во всех ниши как это сделал Магнит и создал на основе Казань Экспресс общий МП вместо того чтобы сделать нишевой маркет в своих компетенциях. Аналогично пошел Сбер выкупив Гудс у Мвидео и в итоге сделав МегаМаркет, который уже по слухам хотят прикрыть и он без 40-50% кешбека баллами ничего не может предложить. Зачем то Ви.ру пытается на своем маркете продавать зубные щетки, порошки вместо того чтобы сделать нишевой МП.

Озон занял общий рынок Ecom и там есть куда развиваться на x10 от текущей капитализации вы это записываете как в недостаток ограничением ассортимента. Показатели рекламной выручки и их рост по 80% это подтверждают, выручка скорей всего уже на уровне комиссий МП.

Если уже ищут на МП значит достаточно технологичности поисковиков МП. Не обязательно быть супер пупер технологичным, чтобы пользовалось большинство.

Алгоритмы ранжирования есть иначе бы он каждый раз хаотично выдавал разные товары. Сейчас он выдает хаотично первые строчки так как это реклама.

Не надо лезить во всех ниши как это сделал Магнит и создал на основе Казань Экспресс общий МП вместо того чтобы сделать нишевой маркет в своих компетенциях. Аналогично пошел Сбер выкупив Гудс у Мвидео и в итоге сделав МегаМаркет, который уже по слухам хотят прикрыть и он без 40-50% кешбека баллами ничего не может предложить. Зачем то Ви.ру пытается на своем маркете продавать зубные щетки, порошки вместо того чтобы сделать нишевой МП.

Озон занял общий рынок Ecom и там есть куда развиваться на x10 от текущей капитализации вы это записываете как в недостаток ограничением ассортимента. Показатели рекламной выручки и их рост по 80% это подтверждают, выручка скорей всего уже на уровне комиссий МП.

- 27 февраля 2025, 14:18

владельцу сайта надо поднимать пузомерки, глядишь из 10 политологов 1 инвестор и станет постоянным посетителем. Полит. посты подходящие под инвест тематику можно было постить без комментов, но зачем?

- 25 февраля 2025, 03:25

Дмитрий, отвечаете ложь или истина исходя из ответов подбираете финансовые инструменты :). Я же вам не навязываю свои ответы. Можно везде ответить нет и тогда лучший инструмент явно не акции и рубли.

- 21 февраля 2025, 13:44

Ставка 21%, нужно смотреть на вклады и краткосрочные облигации. Возьмем 15-17% до конца года, текущую стоимость любой бумаги умножим на 1.17, в итоге смотрим на возможность достижения цели.

Надо задавать себе вопросы, сформировал следущий список с бинарным ответом.

Сбер — 316*1,17 = 369,72 — дивиденды

Надо задавать себе вопросы, сформировал следущий список с бинарным ответом.

Будет мир и окончание конфликта ?

Ключевая ставка пойдет вниз ?

Рубль укрепится ?

Акции вырастут за год выше доходности ключевой ставки?

Нефть станет дешевле ?

Золото в рублях станет дешевле ?

Будет массовое IPO в 2025 году ?

Россию вернут в Swift и доллар ?

Вернутся поставки ресурсов в ЕС?

В Россию вернутся иностранные компании?

Сбер — 316*1,17 = 369,72 — дивиденды

- 21 февраля 2025, 11:26

Fёdor, хочет ли клиент надолго отдавать автору деньги в управление? Т-банк дает слабую аналитику для автора. Много ли тех кто следовал 2 года ?

Вон билеты русского лото десятилетиями покупают и ничего. Может и для этого часть клиентов использует биржу ;)

Вон билеты русского лото десятилетиями покупают и ничего. Может и для этого часть клиентов использует биржу ;)

- 20 февраля 2025, 16:15

Fёdor, Если добавить налог на прибыль от сделок результаты будут ещё хуже :).

Нужно понимать потребность клиента. Вы как и я идете по пути обеления условий и прозрачности. Это не факт что нужно клиенту Т-инвестиций. Человеку нужна надежда и чудо, посмотрите любую рекламу, там в основном сказки.

Я лично даже своим знакомым рекомендую раз в пополнение заходить на 5 минут в приложение, покупать пай на индекс и выходить. Доходность по связке здоровье-время-деньги будет лучше 90% инвесторов. Когда набирается приличная сумма можно рассматривать покупку акций по балансу индекса, в первую очередь для дивидендов на счет, пока дивиденды не нужны в этом нет смысла.

Сам родителям на пенсию собираю портфель по методике «Типичного росссиянина» он немного отличается от индекса и там больше компаний.

Нужно понимать потребность клиента. Вы как и я идете по пути обеления условий и прозрачности. Это не факт что нужно клиенту Т-инвестиций. Человеку нужна надежда и чудо, посмотрите любую рекламу, там в основном сказки.

Я лично даже своим знакомым рекомендую раз в пополнение заходить на 5 минут в приложение, покупать пай на индекс и выходить. Доходность по связке здоровье-время-деньги будет лучше 90% инвесторов. Когда набирается приличная сумма можно рассматривать покупку акций по балансу индекса, в первую очередь для дивидендов на счет, пока дивиденды не нужны в этом нет смысла.

Сам родителям на пенсию собираю портфель по методике «Типичного росссиянина» он немного отличается от индекса и там больше компаний.

- 20 февраля 2025, 15:59

Спасибо за работу. Сам автор стратегий, одна из них попала в последнюю таблицу. С учётом последних трех месяцев результаты поменяются и список может быть больше.

Надо понимать что это всего лишь услуга которых тысячи, она позволяет делегировать определенный процесс. Высказывание категорически против ( ***оты кто пользуется) и категорически за примитивна. С таким же успехом можно мясо покупать не в магазине, а выращивать на личном хозяйстве и в стиле бабки с психическими отклонениями стоять рядом с мясным прилавком и матюгать всех кто покупает. Разница лишь в том, что в большинстве услуг надо делать самостоятельно или делегировать, в инвестировании можно использовать индексы.

Несколько раз высказывался по поводу стратегий автоследования.

dzen.ru/a/Y1pR1wUA_QBQhgp5

dzen.ru/a/ZvCUy2is3nDJNXq3

Нужно понимать, что это масс маркет продукт ориентированный на среднего инвестора из Т-инвестиций. Чтобы было понятно: у среднего россиянина по паре пузырей «Русской валюты» в каждой руке и по паре кредитов на стеклянные бусы в каждом банке. Считаю, что в среднем под управлением не более 100 000 ₽ на подписчика на одну стратегию.

Комиссия и издержки не важны, если выполняется цель. Текущие комиссии усложняют выполнение цели.

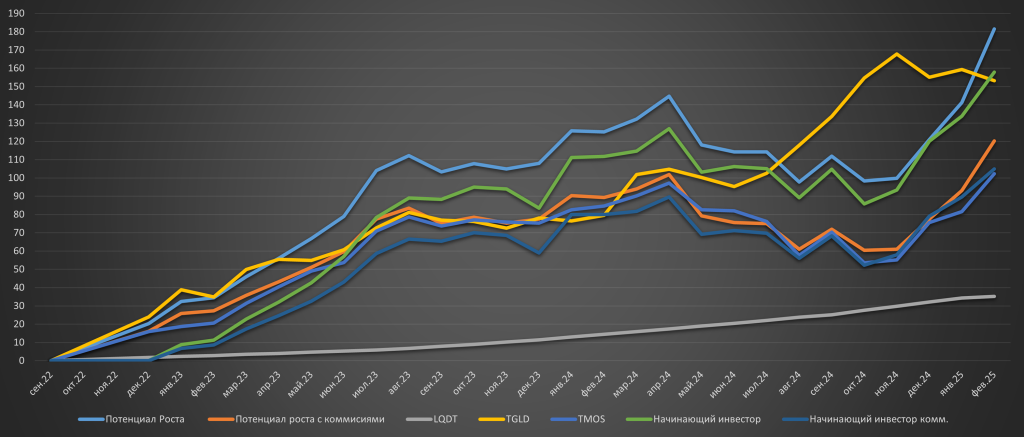

Сравнение с паями на индекс самое простое и адекватное. Изначально свои стратегии сравнивал с индексом и публикую результаты еженедельно. Позднее добавил сравнение с LQDT и TGLD.

![]() Авторы идут по пути маркетинга рассказывая про результаты без издержек, так цифры красивее. По моему мнению такой маркетинг многих достал и пошел по пути антимаркетинга или маркетинга правды.

Авторы идут по пути маркетинга рассказывая про результаты без издержек, так цифры красивее. По моему мнению такой маркетинг многих достал и пошел по пути антимаркетинга или маркетинга правды.

Чтобы понимали суммы издержек. На текущий момент, за все время.

1 стратегия: Без комиссий - 181,5%, с ними — 120,31%

2 стратегия: 157,9% и 104,96%

1 стратегия — Изначальная сумма 100 000 ₽ выросла до 281 500, с комиссиями 220 310. В итоге издержки подписчика — 61 190 ₽ из которых меньшая часть достается автору.

Если сравнивать одинаковый промежуток времени с паем на индекс, то он вырос на 102,24%. Учитывая издержки разница — 18,07% или теоретически 18 070 ₽ по сравнению с индексным инвестированием.

P.s с издержками в конце каждого года учитывал расходы на налог на прибыль с 13% ставкой. Учет по стоимости покупки и продажи в стратегии. Это не посчитал автор поста, т.к нет данных и все индивидуально.

Если мы берем индивидуальный продукт и такую разницу, на что в итоге может рассчитывать автор или управляющий? Все индивидуально, но в моем понимании в районе 50% от разницы между бенчмарком и результатом.

Есть эффект масштабирования с определенными нюансами. по 1000 ₽ с 10 человек и по 100 ₽ со 100 человек одинаковая сумма. В определенной ситуации масштабировать без потери доходности можно.

Парадокс в том что за последние 2.5 года личный портфель с доходностью больше стратегий без комиссий. Мог брать определенные риски ( переезд Яндекса и тд), в стратегиях не брал.

Прикладываю график кому интересно посмотреть доходность паев.

Надо учитывать что некоторые подписываются на стратегию не понимая суть продукта и стратегии автора, применяют недельный трейдинг :) и другое. Стоит почитать комментарии на ветке стратегий, чтобы понять всю суть.

Надо понимать что это всего лишь услуга которых тысячи, она позволяет делегировать определенный процесс. Высказывание категорически против ( ***оты кто пользуется) и категорически за примитивна. С таким же успехом можно мясо покупать не в магазине, а выращивать на личном хозяйстве и в стиле бабки с психическими отклонениями стоять рядом с мясным прилавком и матюгать всех кто покупает. Разница лишь в том, что в большинстве услуг надо делать самостоятельно или делегировать, в инвестировании можно использовать индексы.

Несколько раз высказывался по поводу стратегий автоследования.

dzen.ru/a/Y1pR1wUA_QBQhgp5

dzen.ru/a/ZvCUy2is3nDJNXq3

Нужно понимать, что это масс маркет продукт ориентированный на среднего инвестора из Т-инвестиций. Чтобы было понятно: у среднего россиянина по паре пузырей «Русской валюты» в каждой руке и по паре кредитов на стеклянные бусы в каждом банке. Считаю, что в среднем под управлением не более 100 000 ₽ на подписчика на одну стратегию.

Комиссия и издержки не важны, если выполняется цель. Текущие комиссии усложняют выполнение цели.

Сравнение с паями на индекс самое простое и адекватное. Изначально свои стратегии сравнивал с индексом и публикую результаты еженедельно. Позднее добавил сравнение с LQDT и TGLD.

Чтобы понимали суммы издержек. На текущий момент, за все время.

1 стратегия: Без комиссий - 181,5%, с ними — 120,31%

2 стратегия: 157,9% и 104,96%

1 стратегия — Изначальная сумма 100 000 ₽ выросла до 281 500, с комиссиями 220 310. В итоге издержки подписчика — 61 190 ₽ из которых меньшая часть достается автору.

Если сравнивать одинаковый промежуток времени с паем на индекс, то он вырос на 102,24%. Учитывая издержки разница — 18,07% или теоретически 18 070 ₽ по сравнению с индексным инвестированием.

P.s с издержками в конце каждого года учитывал расходы на налог на прибыль с 13% ставкой. Учет по стоимости покупки и продажи в стратегии. Это не посчитал автор поста, т.к нет данных и все индивидуально.

Если мы берем индивидуальный продукт и такую разницу, на что в итоге может рассчитывать автор или управляющий? Все индивидуально, но в моем понимании в районе 50% от разницы между бенчмарком и результатом.

Есть эффект масштабирования с определенными нюансами. по 1000 ₽ с 10 человек и по 100 ₽ со 100 человек одинаковая сумма. В определенной ситуации масштабировать без потери доходности можно.

Парадокс в том что за последние 2.5 года личный портфель с доходностью больше стратегий без комиссий. Мог брать определенные риски ( переезд Яндекса и тд), в стратегиях не брал.

Прикладываю график кому интересно посмотреть доходность паев.

Надо учитывать что некоторые подписываются на стратегию не понимая суть продукта и стратегии автора, применяют недельный трейдинг :) и другое. Стоит почитать комментарии на ветке стратегий, чтобы понять всю суть.

- 20 февраля 2025, 15:39

BobbyKotick, Я понимаю что заказ надо отрабатывать, а то хозяин не одобрит. Советую сменить работу на более благородную.

Я так же добавлю что там много людей помешаны на политике (даже до 2022), даже молодежь. Ну как политике, просмотр пропаганды на ТВ. Они там всех российских пропагондистов знают лучше чем наши пеонсионеры. Мне родственники по отцовской линии еще в 2010 году говорили хорошо что учился в России и в России получил образование, я тогда не понимал почему они это говорят. Теперь понимаю, в 21 веке при интернете верить в отсутствие в России нутеллы, унитазов и отсутствие инфраструктуры, когда можно погулять онлайн по любому городу и посмотреть цены онлайн в российких маркетах.

Я так же добавлю что там много людей помешаны на политике (даже до 2022), даже молодежь. Ну как политике, просмотр пропаганды на ТВ. Они там всех российских пропагондистов знают лучше чем наши пеонсионеры. Мне родственники по отцовской линии еще в 2010 году говорили хорошо что учился в России и в России получил образование, я тогда не понимал почему они это говорят. Теперь понимаю, в 21 веке при интернете верить в отсутствие в России нутеллы, унитазов и отсутствие инфраструктуры, когда можно погулять онлайн по любому городу и посмотреть цены онлайн в российких маркетах.

- 17 февраля 2025, 13:15

Расскажу вам небольшую историю: мои родственники с Украины — Николаев — юг, до 2014 там отменили срочный призыв, потом ввели и одному родственнику пришлось в 19 году идти на срочный призыв. Отправили в западаную Украину, но перед этим в военкомате спрашивали хорошо ли знает язык. С его слов служил в части где активно были инструкторы НАТО и свои офицеры им рассказывали байку как Россия распадется на несколько частей. Он много не рассказывал, но прошивали там знатно, что запомнилось так то что даже там у них было деление свои типо кто с юго востока и по русски разговариет, другие с кем по украински. Посмотрите голосования на любых выборах, там страна на две части делится и по сути все решает пару областей в центре.

Последний раз там был в 19 году до ковида, в целом наша пропаганда сильно приувеличивает, к себе никакого негативного отношения нигде не заметил, часто находился один, акцента нет, сложилось такое чувство что на юге на украинском общались только с сел, у приличного количества украинского акцента нет.

Слушать пропагондистов с двух сторон не стоит, особенно не стоит тех кто типо российская опозиция и кто свалил из России. Мы многого не знаем и не факт что когда то узнаем.

Мне кажется селюкам с запада и украинской элите наобещали золотых гор, выход вначале на границы до 14 года, потом свой кусок при дележке России, они поверили и влезли в авантюру. В итоге теперь вечные должники кто останется в Украине. Там много уехало в ЕС и кто там устроился не думаю что захотят возвращаться.

Последний раз там был в 19 году до ковида, в целом наша пропаганда сильно приувеличивает, к себе никакого негативного отношения нигде не заметил, часто находился один, акцента нет, сложилось такое чувство что на юге на украинском общались только с сел, у приличного количества украинского акцента нет.

Слушать пропагондистов с двух сторон не стоит, особенно не стоит тех кто типо российская опозиция и кто свалил из России. Мы многого не знаем и не факт что когда то узнаем.

Мне кажется селюкам с запада и украинской элите наобещали золотых гор, выход вначале на границы до 14 года, потом свой кусок при дележке России, они поверили и влезли в авантюру. В итоге теперь вечные должники кто останется в Украине. Там много уехало в ЕС и кто там устроился не думаю что захотят возвращаться.

- 17 февраля 2025, 12:24

Баффету надо показать фундаментал Сургутнефтегаза или Интер РАО и спросить мнение. Сравнивать рынок США и РФ глупо. Проецировать чужое мнение на свою жизнь — глупо. Проецировать свою жизнь на других — глупо. Хотеть быть публичным и негодовать почему критикуют — глупо.

Структуру акционеров любой компании в США посмотрите, там не видно компаний где есть единоличный собственник. У нас практически везде есть «царьки» или государство, которые все решают. Раньше вроде только у Цукерберга было кол.голосов больше 50%, при этом акций не контрольный пакет. Вместо 1000 слов![]()

Почитайте книгу Яндекс Воложа, там коротко описана вся суть IPO российских компаний и в целом описаны игры акционеров. У нас половина компаний вообще непонятно зачем на бирже и зачем это ключевому акционеру.

Структуру акционеров любой компании в США посмотрите, там не видно компаний где есть единоличный собственник. У нас практически везде есть «царьки» или государство, которые все решают. Раньше вроде только у Цукерберга было кол.голосов больше 50%, при этом акций не контрольный пакет. Вместо 1000 слов

Почитайте книгу Яндекс Воложа, там коротко описана вся суть IPO российских компаний и в целом описаны игры акционеров. У нас половина компаний вообще непонятно зачем на бирже и зачем это ключевому акционеру.

- 15 февраля 2025, 09:28

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс