SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии пользователя MarshalTX

Т.е. смысл взять идеи Арсагеры и без комиссии их реализовать? :)

FromMoscow, провел самостоятельный ресерч — надо было очень неудачно купить акции на пике 2021 г. или в апреле 2024 г., чтобы получить доходность ниже, чем по RGBITR.

Ну а так нормальная демонстрация, что со временем акции превосходят fixed income и чем дольше, тем больше.

Ну а так нормальная демонстрация, что со временем акции превосходят fixed income и чем дольше, тем больше.

Mezantrop, вы верно назвали причину павловской реформы, но не понимаете, что их вызвало и почему они реализовались в таком виде.

В СССР редко пересматривались цены на социально-значимые товары, типа хлеба, к которым привязывались цены на множество других товаров. Дискуссии о необходимости индексации шли аж с конца 70-х. Перед смертью Брежнев даже согласовал рост цен, но не дожил, а следующие генсеки не смогли решится и продолжили обсуждении до следующего десятилетия. Есть ли такое в России сейчас? Нет, цены растут все время.

В СССР была при этом скрытая инфляция — дефицит преобразовывался во вклады населения. Поэтому Павлов решил заморозить вклады, чтобы не вызывать ажиотажа. Глупо, но тогда такая экономическая мысль была, люди всерьез рассуждали о преимуществах планового хозяйства, хотя в воспоминаниях отраслевых министров явно сквозит безнадега от работы системы. Есть ли такое сейчас в России? Опять же нет, кто хочет, тот покупает товары, какой смысл замораживать вклады, если цены растут свободно.

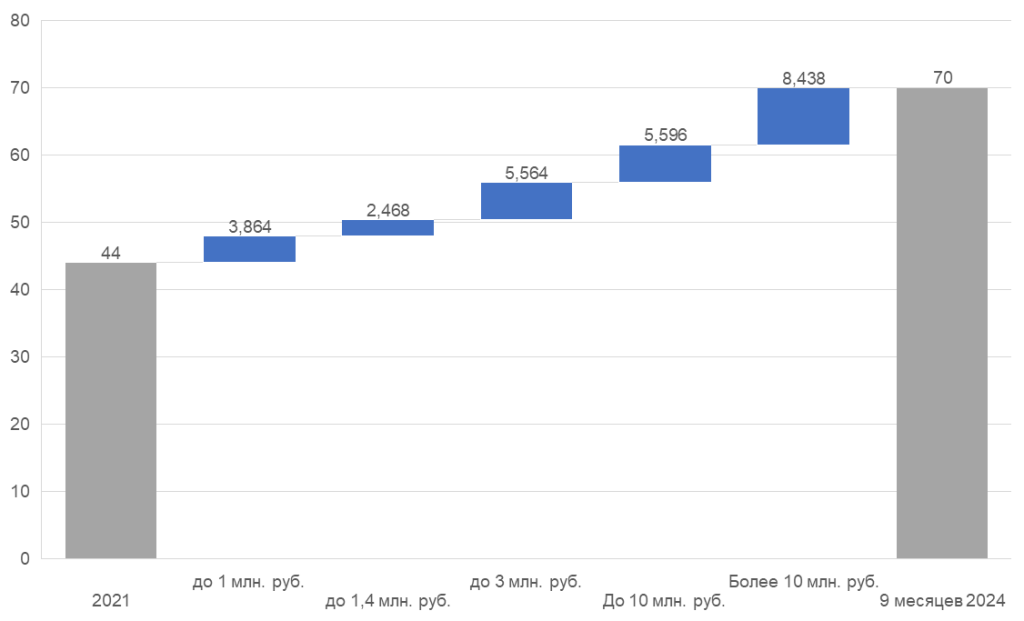

Здесь кажется уместным аргумент, «Ну ЦБ же связывает деньги на депозитах через ставку, эти деньги хлынут на рынок и инфляция будет как в Турции!». Но давайте посмотрим на статистику вкладов (давно хотел сделать):

Получается основной прирост денежной массы и в абсолюте и в процентах это вклады более 3 млн. руб. Т.е. кто копил, так и копит. Максимум здесь можно ждать роста цен на активы типа квартир, может акций, но никто не побежит покупать дополнительно огурцы или платить за ЖКХ. Также может взлететь туризм и авто всякие, но с учетом размера вкладов, сомневаюсь.

Да и вообще связь депозитов с инфляцией в отрыве от других показателей от лукавого. Вон КНР хреначит деньги и имеет низкую инфляцию и ниче как-то.

В СССР редко пересматривались цены на социально-значимые товары, типа хлеба, к которым привязывались цены на множество других товаров. Дискуссии о необходимости индексации шли аж с конца 70-х. Перед смертью Брежнев даже согласовал рост цен, но не дожил, а следующие генсеки не смогли решится и продолжили обсуждении до следующего десятилетия. Есть ли такое в России сейчас? Нет, цены растут все время.

В СССР была при этом скрытая инфляция — дефицит преобразовывался во вклады населения. Поэтому Павлов решил заморозить вклады, чтобы не вызывать ажиотажа. Глупо, но тогда такая экономическая мысль была, люди всерьез рассуждали о преимуществах планового хозяйства, хотя в воспоминаниях отраслевых министров явно сквозит безнадега от работы системы. Есть ли такое сейчас в России? Опять же нет, кто хочет, тот покупает товары, какой смысл замораживать вклады, если цены растут свободно.

Здесь кажется уместным аргумент, «Ну ЦБ же связывает деньги на депозитах через ставку, эти деньги хлынут на рынок и инфляция будет как в Турции!». Но давайте посмотрим на статистику вкладов (давно хотел сделать):

Получается основной прирост денежной массы и в абсолюте и в процентах это вклады более 3 млн. руб. Т.е. кто копил, так и копит. Максимум здесь можно ждать роста цен на активы типа квартир, может акций, но никто не побежит покупать дополнительно огурцы или платить за ЖКХ. Также может взлететь туризм и авто всякие, но с учетом размера вкладов, сомневаюсь.

Да и вообще связь депозитов с инфляцией в отрыве от других показателей от лукавого. Вон КНР хреначит деньги и имеет низкую инфляцию и ниче как-то.

FromMoscow, вот эти:

— 2 раза потеряете капитал;

— доходность индекса 8-10%, как ОФЗ только ниже.

Давайте назовем даты и сравним истинность утверждений по TR индексам.

Я, кстати, даже не про акции говорю. Те же линкеры не несут рисков инфляции и в любом случае вернутся по номиналу к 100%, когда ЦБ вернется к нейтральной политике по ставке. А уж если Набиуллину сменит последователь Глазьева и настанет Турция, то только они и валютные облигации спасут. А вот длинные ПД с точки зрения инфляции это конечно колоссальный и неизбежно реализующийся риск в любой стране.

— 2 раза потеряете капитал;

— доходность индекса 8-10%, как ОФЗ только ниже.

Давайте назовем даты и сравним истинность утверждений по TR индексам.

Я, кстати, даже не про акции говорю. Те же линкеры не несут рисков инфляции и в любом случае вернутся по номиналу к 100%, когда ЦБ вернется к нейтральной политике по ставке. А уж если Набиуллину сменит последователь Глазьева и настанет Турция, то только они и валютные облигации спасут. А вот длинные ПД с точки зрения инфляции это конечно колоссальный и неизбежно реализующийся риск в любой стране.

FromMoscow, на чем основано это утверждение?

FromMoscow, проблема в том, что 3 года года инфляции по 20% и вы потеряете 70% своих денег.

Mezantrop, павловская реформа делалась для того, чтобы переписать давно не менявшиеся ценники на товары массового спроса без ажиотажа (в задумке авторов), сейчас в этом нет никакого смысла, инфляцию никто не сдерживает.

Как сценарий — ЦБ понимает, что сверхвысокая ставка слабо влияет на инфляцию (кэрри нет, сужение кредита привело, в основном, к убыли мигрантов, не охладив рынок труда, продукты, комбыт и т.д., то что не покупается в кредит, продолжают дорожать) и переходит к более нейтральной политике (инфляция + 1-2%, например). Инфляция сохраняется на уровне 8-10% надолго, ставка 9-12%, кривая госдолга перестает быть инвертированной, дальние бумаги выходят на уровень 12-14%.

В принципе не так плохо, опробовано Бразилией в 2012-2016 гг. :)

В принципе не так плохо, опробовано Бразилией в 2012-2016 гг. :)

🌪️ Российские активные фонды — бесполезны. Почему 80% проигрывают индексу? Слабейший актив последних лет. 35

Я так понял, основное преимущество частного инвестора, то что он беден и может продать свои копеечные портфели быстро. Ну в принципе верно. :)

Откуда статистика, кстати? Нет ссылки.

Откуда статистика, кстати? Нет ссылки.

Что-нибудь про то, что покупаешь, портфельную теорию и т.д. совсем не стоит читать?

Как там грузопоток себя вел или у нас 1 человек летает по стране? Из какого показателя (месячного, годового, недельного) инфляции исключили и почему?

На чем они потеряли столько в июне? Сишка что ли?

А какую кривую доходностей закладываете в этот расчет? Снижение на 1% по всей кривой?

Al Bax, блин, у нас система распредедительная, ничего никуда не вкладыаается, все отдаётся нынешним пенсионерам.

Количество работающих на пенсионера поэтому влияет прямо — чем их меньше, ьем больше удельные взносы. А ваши пожелания из серии лучше быть богатым и здоровым, чем бедным и больным.

Краткий период частично накопительной системы был в 2000-х. Да, лучше бы была возможность вкладывать накопленные деньги самому, но это копейки по сравнению с общим объёмом обязательств.

Количество работающих на пенсионера поэтому влияет прямо — чем их меньше, ьем больше удельные взносы. А ваши пожелания из серии лучше быть богатым и здоровым, чем бедным и больным.

Краткий период частично накопительной системы был в 2000-х. Да, лучше бы была возможность вкладывать накопленные деньги самому, но это копейки по сравнению с общим объёмом обязательств.

Эдуард, без советов — вы ничего не копите, все деньги, который платит работодатель, уходят действующим пенсионерам. Коэффициент рождаемости низкий, поэтому будет усложнение получения максимального балла. Никто вас не обманывает.

Эдуард, повышение пенсионного возраста это перенос проблемы во времени, но не ее решение, если она имеет решение в принципе. Пенсионеров все больше, кормящих все меньше. Так что копите на пенсию сами.

По части воровства — на выборы ходили, чтобы поменять их и агитировали родственников хотя бы?

По части воровства — на выборы ходили, чтобы поменять их и агитировали родственников хотя бы?

Ну так детей, которых мы-вы народили будет меньше, чтобы обеспечивать баллы в будущем, вот их и сложнее зарабатывать. Как в майнинге битка. Генерите больше детей, будет легче майнить.

Когда зарплаты станут зарплатами, все станут ныть «че так дорого», «опять повысили налоги» (вариант 1) или «ждать очереди полгода» (вариант 2). Наслаждайтесь пока можете дешёвыми услугами.

⚡"Wildberries открывает новую эру: рецептурные лекарства теперь доступны онлайн с самовывозом в аптеках-партнерах!" 4

Коплю на мечту🎩, заказываешь, подъезжаешь в аптеку и забираешь. В чем новаторство ВБ?

{kind=link}

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс